1简易处罚-税务行政处罚决定书(简易)

税务简易处罚标准

税务简易处罚标准税务简易处罚标准是指对纳税人在税务申报、缴纳过程中出现的违法行为所做出的处罚标准。

税务简易处罚标准的制定,旨在规范纳税人的行为,维护税收秩序,保障国家税收的正常征收。

下面将就税务简易处罚标准的相关内容做一详细介绍。

首先,就税务简易处罚标准的适用范围而言,主要包括以下几个方面,一是纳税申报和缴纳违法行为,包括逾期不申报、漏报、错报、少报税款等;二是税务稽查中发现的违法行为,包括虚开、伪造、隐瞒账簿和凭证等;三是其他违法行为,包括拒不配合税务机关进行税务调查、核实等。

以上这些违法行为都将受到税务简易处罚标准的制裁。

其次,就税务简易处罚标准的具体内容而言,主要包括以下几个方面,一是罚款,对于纳税人的违法行为,税务机关可以根据情节轻重,对其处以相应数额的罚款;二是滞纳金,对于逾期缴纳税款的纳税人,税务机关可以按照一定比例计算滞纳金;三是责令改正,对于发现的违法行为,税务机关可以责令纳税人限期改正;四是通报批评,对于情节较轻的违法行为,税务机关可以采取通报批评的方式进行警示教育;五是其他措施,对于严重违法行为,税务机关还可以采取吊销税务登记证、暂扣或查封财产等措施。

再次,就税务简易处罚标准的执行程序而言,主要包括以下几个环节,一是立案调查,税务机关在发现纳税人的违法行为后,将对其进行立案调查,核实相关情况;二是听证程序,纳税人在接到处罚决定书后,有权要求进行听证,陈述和申辩自己的意见;三是处罚决定,税务机关将根据调查结果和听证意见,作出相应的处罚决定,并通知纳税人;四是申诉程序,纳税人对税务机关的处罚决定不服,可以向上级税务机关申诉,要求复核处理。

最后,就税务简易处罚标准的意义和作用而言,主要体现在以下几个方面,一是规范纳税人的行为,使其自觉遵守税法,增强纳税意识,提高纳税自觉性;二是维护税收秩序,净化税收环境,保障国家税收的正常征收;三是促进税务机关的依法行政,提高税收管理效能,保障税收征管的公平公正。

税务行政处罚的简易程序

税务行政处罚的简易程序简易程序是当场实施处罚的一种简便程序。

税务机关对于违法事实清楚、证据确凿、情节简单、轻微、社会危害性不大的税务违法行为,当场给予法定的较轻的行政处分时适用简单的程序。

(一)简易程序给予税务行政处罚的情况简易程序只适用于两种罚则:警告和一定数额范围内的罚款。

违法事实确凿并有法定依据,对公民处以50元以下,对法人或者其他组织处以1000元以下罚款或者警告的行政处罚的,可以适用简易程序,当场作出行政处罚决定。

(二)简易处罚程序的步骤1.出示证件,说明处罚理由。

税务人员当场作出行政处罚时,应当向当事人出示税务检查证,同时,税务执法人员在作出当场处罚决定前,还须向被处罚者指出其违反行政义务行为的事实和给予处罚的法律、法规依据。

2.告知税务管理相对人有陈述和申辩的权利,并认真听取税务管理相对人的陈述和申辩。

税务管理相对人陈述和申辩可以采用口头形式,税务执法人员要认真仔细地听取,并要答辩。

税务执法人员的答辩应当能够对税务管理相对人的申辩意见给予正确、全面的回答,使税务管理相对人心服口服。

整个过程应当扼要地制成笔录备查。

3.出具处罚证明。

税务人员当场做出行政处罚时,应当填写《税务行政处罚决定书》并当场交付当事人,《税务行政处罚决定书》应当载明当事人的违法行为、处罚依据、罚款数额、时间、地点、以及税务机关名称,并由执法人员签名或者盖章。

执法人员当场作出的税务行政处罚决定,必须及时报所属税务机关备案。

爱情的美妙,就在于人的多情和心甘情愿,在甜蜜的热恋阶段,全身心的投入和付出都无怨无悔。

男人深情缱绻地对女人说:“我负责赚钱养家,你负责貌美如花。

”那时那刻的话语,相信他是真心的,出自于肺腑之言。

随着感情在烟火生活中的磨砺,渐渐淡化或者冷却,他对她越来越没有之前的殷勤,越来越没有之前的心甘情愿。

工作的压力,生活的琐碎,让他感觉身边的女人为何不能自食其力,为何像寄生虫一般依附着他,让他感到压抑和逃避。

行政处罚简易程序处罚决定书

行政处罚简易程序处罚决定书行政处罚简易程序处罚决定书决定处罚行为者:[行为者姓名/单位名称]处罚决定书编号:[编号]处罚决定书日期:[日期]一、案情简介根据我部门接到的举报/巡查发现/监控调查等相关信息,经初步核实,发现涉嫌违反以下法律法规的行为:1: [法律法规名称1]-[违规行为1]描述违规行为1的具体情况和事实证据。

2: [法律法规名称2]-[违规行为2]描述违规行为2的具体情况和事实证据。

二、违法事实认定我部门经过调查核实,确认以下事实为违法行为:1: [事实1]针对违规行为1的事实,进行详细描述。

2: [事实2]针对违规行为2的事实,进行详细描述。

三、违反法律法规的依据根据相关法律法规,行为者的行为违反了以下规定:1: [法律法规名称1]-[相关条款]描述相关法律法规的具体内容和相关条款。

2: [法律法规名称2]-[相关条款]描述相关法律法规的具体内容和相关条款。

四、行政处罚依据根据相关法律法规的规定,我部门对行为者做出以下行政处罚决定:1: [行政处罚措施1]根据违法事实1及相关法律法规,对行为者做出的行政处罚措施。

2: [行政处罚措施2]根据违法事实2及相关法律法规,对行为者做出的行政处罚措施。

五、行政处罚决定及履行方式1:行政处罚决定根据事实认定和行政处罚依据,我部门决定对行为者作出以下行政处罚决定:(1) [行政处罚决定1]描述行政处罚决定1的具体内容。

(2) [行政处罚决定2]描述行政处罚决定2的具体内容。

2:履行方式行为者应在接到本处罚决定书之日起[]内,按照以下要求进行履行:(1) [履行要求1]描述履行要求1的具体内容。

(2) [履行要求2]描述履行要求2的具体内容。

六、处罚决定的有效期和申诉权1:处罚决定的有效期为自行政处罚决定书送达之日起[]日内。

2:行为者如对本处罚决定有异议,可在接到处罚决定书之日起[]日内,向本部门提出书面申诉,并提交相关证据。

七、本文档涉及附件:1: [附件1名称]描述附件1的内容和作用。

国家税务总局公告2017年第33号——国家税务总局关于修订税务行政处罚(简易)执法文书的公告

国家税务总局公告2017年第33号——国家税务总局关于修订税务行政处罚(简易)执法文书的公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2017.09.15

•【文号】国家税务总局公告2017年第33号

•【施行日期】2017.09.15

•【效力等级】部门规范性文件

•【时效性】部分失效

•【主题分类】税务其他规定

正文

本篇法规中附件对应的文书已被《国家税务总局关于修订部分税务执法文书的公告》(国家税务总局公告2021年第23号)自2021年8月11日起废止。

国家税务总局公告

2017年第33号

国家税务总局关于修订税务行政处罚(简易)执法文书的公

告

根据《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)要求,进一步减轻纳税人负担,提高办税便利化程度,国家税务总局对适用简易程序的税务行政处罚执法文书进行了修订,现公告如下:

一、税务机关依法对公民、法人或者其他组织当场作出行政处罚决定的,使用修订后的《税务行政处罚决定书(简易)》(见附件),不再另行填写《陈述申辩笔录》和《税务文书送达回证》。

二、本公告自2017年11月1日起施行。

《国家税务总局关于印发全国统一税

收执法文书式样的通知》(国税发〔2005〕179号)附件1中的《税务行政处罚决定书(简易)》同时废止。

特此公告。

附件:税务行政处罚决定书(简易)

国家税务总局

2017年9月15日。

税务行政处罚相关文书

税务行政处罚事项告知书税罚告〔〕号:对你(单位)的税收违法行为拟于年月日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第三十一条规定,现将有关事项告知如下:一、税务行政处罚的事实依据、法律依据及拟作出的处罚决定:二、你(单位)有陈述、申辩的权利。

请在我局(所)作出税务行政处罚决定之前,到我局(所)进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你罚款2000元(含2000元)以上,拟对你单位罚款10000元(含10000元)以上,你(单位)有要求听证的权利。

可自收到本知书之日起3日内向本局书面提出听证申请;逾期不提出,视为放弃听证权利。

税务机关(签章)年月日使用说明1.本告知书依据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国行政处罚法》第三十一条和第四十二条设置。

2.适用范围:税务机关对税收违法行为调查取证后,依法应给予行政处罚前使用,依法当场给予行政处罚决定的除外。

3.本告知书由税务人员在对当事人作出税务行政处罚决定前根据拟作出的处罚决定填写。

4.本告知书与《税务文书送达回证》一并使用。

5.文书字轨设为“罚告”,稽查局使用设为“稽罚告”。

6.本告知书为A4竖式,一式二份,一份送当事人,一份装入卷宗。

CF004税务局(稽查局)税务行政处罚听证通知书税听通〔〕号:根据你(单位)提出的听证要求,决定于年月日时在举行听证,请准时参加。

无正当理由不参加听证的,视为放弃听证权利。

本次听证由主持,如你(单位)认为主持人与本案有直接利害关系需要申请回避的,请在举行听证的3日前提出,并说明理由。

税务机关(签章)年月日使用说明1.本通知书依据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十二条、国家税务总局《税务行政处罚听证实施办法》(国税发〔1996〕190号)第五条设置。

2.适用范围:税务机关通知当事人参加听证时使用。

国家税务总局公告2017年第33号

国家税务总局公告2017年第33号

国家税务总局

关于修订税务⾏政处罚(简易)执法⽂书的公告

国家税务总局公告2017年第33号

【字体:⼤中⼩】打印本页

根据《国家税务总局关于进⼀步深化税务系统“放管服”改⾰优化税收环境的若⼲意见》(税总发〔2017〕101号)要求,进⼀步减轻纳税⼈负担,提⾼办税便利化程度,国家税务总局对适⽤简易程序的税务⾏政处罚执法⽂书进⾏了修订,现公告如下:

⼀、税务机关依法对公民、法⼈或者其他组织当场作出⾏政处罚决定的,使⽤修订后的《税务⾏政处罚决定书(简易)》(见附件),不再另⾏填写《陈述申辩笔录》和《税务⽂书送达回证》。

⼆、本公告⾃2017年11⽉1⽇起施⾏。

《国家税务总局关于印发全国统⼀税收执法⽂书式样的通知》(国税发

〔2005〕179号)附件1中的《税务⾏政处罚决定书(简易)》同时废⽌。

特此公告。

附件:税务⾏政处罚决定书(简易)

国家税务总局

2017年9⽉15⽇ 链接:相关政策解读。

税务行政处罚决定书

税务行政处罚决定书萧国罚〔2009〕15号杭州万隆金属结构有限公司:我局(所)于2008年9月4日对你(单位)依法进行了税务检查,违法事实及处罚决定如下:一、违法事实经查实,1、你公司于2006-2007年与杭州萧山某公司以“以货易货”的方式换出不锈钢废料4.405吨,因双方互换的不锈钢废料属同一类型,故该公司只就差额部分0.72吨开具了发票,其余3.685吨未向税务机关申报纳税,其中2006年为1.720吨,2007年为1.965吨,该不锈钢废料的单价为每吨15384.62元(不含税),造成少缴2006年增值税1.72*15384.62*17%=4498.46元,少缴2007年增值税1.965*15384.62*17%=5139.23元。

2、你公司2006年购入办公家具、空调和上辊万能式三辊卷板机,已列入固定资产,金额459846.16元,税额78173.84元,上述进项税额该公司已于入账当月申报抵扣,不得抵扣,应作进项转出,造成少缴2006年增值税78173.84元。

3、你公司2006年购入夏令用品,用于职工福利,金额2384.62,税额405.38元,该公司已于入账当月申报抵扣,不得抵扣,应作进行转出,造成少缴2007年增值税405.38元。

二、处罚决定及依据你公司上述第1点行为违反了《中华人民共和国增值税暂行条例》第一条、《中华人民共和国增值税暂行条例实施细则》第三条第三款的规定,上述第2点行为违反了《中华人民共和国增值税暂行条例》第十条第一款第(一)项的规定,上述第3点行为违反了《中华人民共和国增值税暂行条例》第十条第一款第四项的规定,根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,上述行为属于偷税行为,决定对你公司处偷税额0.5倍罚款,即罚款44108.46元。

三、告知事项(一)以上应缴罚款44108.46元,限你(单位)自收到本决定之日起15日内到杭州市萧山区国家税务局计划征收科一楼大厅(银行窗口)清缴入库。

税务行政处罚决定书

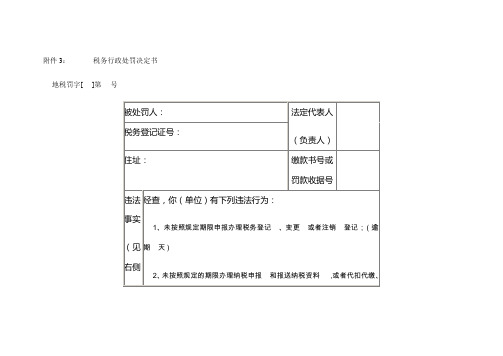

附件3:税务行政处罚决定书地税罚字[ ]第号

第二联税务机关留存

税务行政处罚决定书填写规范

1、此处罚决定书的编号为预先编写。

2、“被处罚人”一栏应准确填写名称或姓名的全称,并且必须与《税务行政处罚事项告知书》中的“当事人名称或姓名”一致。

3、“住址”应当准确填写从被处罚人所在区县依次具体到所在村、居委会、门牌号码。

4、“缴款书号或罚款收据号”要准确填写。

5、、“违法事实”一栏:(1)“违法事实”在相应的项目中打√。

(2)对于列举的第一、二项违法事实必须在后边括号内填写大写的逾期天数。

(3)栏中未列举的违法事实,要用文字详细叙述。

6、“处罚决定和依据”:(1)要准确填写法律、法规或规章的相关条款,只有条不分款的,只填到条。

(2)填写大写的处罚金额应当准确。

7、执法人员签字一栏:如果是适用简易程序,由一名执法人员签字;如果是适用本办法第十二条规定的程序,必须有两名以上执法人员签字,其中必须有作出处罚决定的税务机关负责人签字或盖章。

8、“告知事项”中,“人民法院”前的空白处填写税务机关所在地的区、县。

9、第二联中的“送达栏”。

如果受送达人拒绝签名、盖章或按手印,则在备注栏中注明情况并由在场两名税务人员签名。

10、“税务机关(盖章)”必须加盖公章,作出行政处罚决定日期应准确填写。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税务局(稽查局)税务行政处罚决定书(简易)

税简罚〔〕号

使用说明

1.本决定书依据《中华人民共和国税收征收管理法》、《中华人民共和国行政处罚法》第三十三条设置。

2.适用范围:在对公民处以50元(含50元)以下、对法人或者其他组织处以1000元(含1000元)以下罚款,当场作出税务行政处罚时使用。

3.填写说明:

(1)被处罚人名称:单位被处罚的,填写单位全称;个人被处罚的,填写个人姓名。

(2)被处罚人证件名称:单位被处罚的,填写税务登记证件,未办理税务登记的,填写组织机构代码证书;个人被处罚的,填写个人有效身份证件名称。

(3)证件号码:单位填写税务登记证件号码,未办理税务登记的,填写组织机构代码;个人填写有效身份证件的号码。

(4)缴纳方式:如果是当场缴纳,在“□1”内打“√”,如是指定缴纳在“□2”处打“√”,在“”填写缴纳地点;

4.本表为A4型竖式,一式三份,当事人一份,作出处罚决定的部门一份,征收部门一份。