计量经济学庞浩第三版第六章习题

计量经济学第三版庞浩)版课后答案全

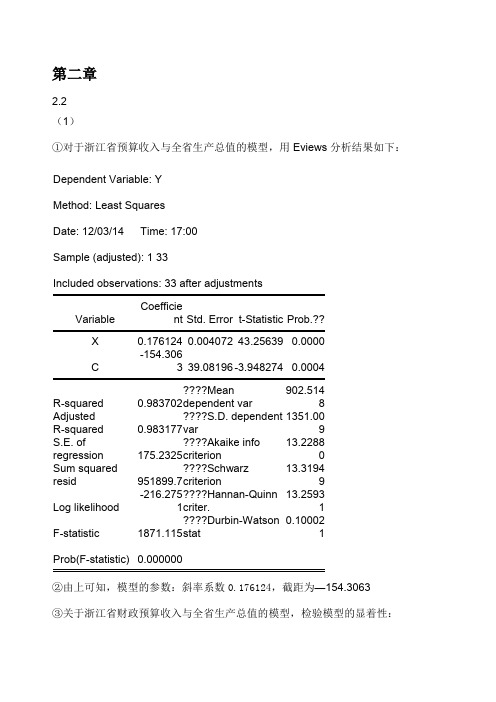

第二章2.2 (1)①对于浙江省预算收入与全省生产总值的模型,用Eviews 分析结果如下: Dependent Variable: Y Method: Least Squares Date: 12/03/14 Time: 17:00 Sample (adjusted): 1 33Included observations: 33 after adjustmentsVariableCoefficient Std. Error t-Statistic Prob.?? X 0.176124 0.004072 43.25639 0.0000 C-154.3063 39.08196 -3.948274 0.0004 R-squared 0.983702 ????Mean dependent var 902.5148Adjusted R-squared 0.983177 ????S.D. dependent var 1351.009S.E. of regression 175.2325 ????Akaike info criterion 13.2288Sum squared resid 951899.7 ????Schwarz criterion 13.31949 Log likelihood -216.2751 ????Hannan-Quinn criter. 13.25931 F-statistic1871.115 ????Durbin-Watson stat 0.100021Prob(F-statistic) 0.000000②由上可知,模型的参数:斜率系数0.176124,截距为—154.3063 ③关于浙江省财政预算收入与全省生产总值的模型,检验模型的显着性:1)可决系数为0.983702,说明所建模型整体上对样本数据拟合较好。

2)对于回归系数的t检验:t(β2)=43.25639>t0.025(31)=2.0395,对斜率系数的显着性检验表明,全省生产总值对财政预算总收入有显着影响。

《计量经济学》第六章精选题及答案

第六章自相关二、问答题1、那些原因可以造成自相关;2、存在自相关时,参数的OLS估计具有哪些性质;3、如何检验是否存在自相关;4、当存在自相关时,如何利用广义差分法进行参数估计;5、当存在自相关时,如何利用广义最小平方估计法进行参数估计;6、异方差与自相关有什么异同;三、计算题1、证明:当样本个数较大时,)d。

≈-1(2ρα2、通过D-W检验,判断下列模型中是否存在自相关,显著性水平%5=(1)样本大小:20;解释变量个数(包括常数项):2;d=0.73;(2)样本大小:35;解释变量个数(包括常数项):3;d=3.56;(3)样本大小:50;解释变量个数(包括常数项):3;d=1.87;(4)样本大小:80;解释变量个数(包括常数项):6;d=1.62;(5)样本大小:100;解释变量个数(包括常数项):5;d=2.41;3、假定存在下表所示的时间序列数据:请回答下列问题:(1)利用表中数据估计模型:t t t x y εββ++=10;(2)利用D-W 检验是否存在自相关?如果存在请用d 值计算估计自相关系数ρ;(3)利用广义差分法重新估计模型:'''1011(1)()t t tt t y y x x ρβρβρε---=-+-+。

第三部分 参考答案二、问答题1、那些原因可以造成自相关?答:造成自相关的原因大致包括以下六个方面:(1)经济变量的变化具有一定的倾向性。

在实际的经济现象中,许多经济变量的现值依赖于他的前期值。

也就是说,许多经济时间序列都有一个明显的相依性特点,这种现象称作经济变量所具有的惯性。

(2)缺乏应有变量的设定偏差。

(3)不正确的函数形式的设定错误。

(4)蛛网现象和滞后效应。

(5)随机误差项的特征。

(6)数据拟合方法造成的影响。

2、存在自相关时,参数的OLS 估计具有哪些性质?答:当存在自相关,即I D ≠ΩΩ=,)(2σε时,OLS 估计的性质有:(1)βˆ是观察值Y 和X 的线性函数;(2)βˆ是β的无偏估计;(3)βˆ的协方差矩阵为112)()()ˆ(--'Ω''=X X X X X X D σβ;(4)βˆ不是β的最小方差线性无偏估计;(5)如果nX X n Ω'∞→lim存在,那么βˆ是β的一致估计;(6)2σ 不是2σ的无偏估计;(7)2σ不是2σ的一致估计。

最新计量经济学第六章习题答案讲课教案

3解:(1)样本回归方程为998792.00170.1226.793261-176283.0454750.12^t r X Y t,(2)残差图(3)DW 统计量的值734726.0DW(4)BG LM 自相关检验辅助回归式估计结果是t t t tX e e 000420.0060923.0638831.01因为84.3998223.7,84.31205.0LM ,所以LM 检验量也说明样本回归方程的误差项存在一阶正自相关。

首先估计自相关系数^,得632637.02734726.0121^DW 对原变量做广义差分变换。

令1t 632637.0t t Y Y GDY ,1t 632637.0t t X X GDX 以年1994~1975,,t t GDX GDY 为样本再次回归,得tGDX GDY 173740.0391490.0t 回归方程拟合的效果仍然比较好,651914.1DW 对于给定05.0,查表得,。

43.1,24.1U L d d 因为75.243.11651914.1DW ,依据判别规则,误差项已消除自相关。

由391490.0^*0,得06568.1632637.01/391490.01/^^*0^0则原模型的广义最小二乘估计结果是t X Y 173470.006568.1^t 。

4解:(1)样本回归方程为tGDP Y 694454.0674.2816^t(2)残差图(3)3397.0DW(4)BG LM 自相关检验辅助回归式估计结果是t t t tGDP e e 029062.07871.334985257.01因为84.309615.30,84.31205.0LM ,所以LM 检验量也说明样本回归方程的误差项存在一阶正自相关。

首先估计自相关系数^,得83015.023397.0121^DW对原变量做广义差分变换。

令1t 83015.0t t Y Y GDY ,183015.0t t tGDGDP GDP GDGDP ,以年1994~1975,,t t GDGDP GDY 为样本再次回归,得。

计量经济学(庞皓)课后思考题答案解析

思考题答案第一章 绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

计量经济学习题与解答6..doc

第六章 经典联立方程计量经济学模型:理论与方法一、内容提要联立方程计量经济学模型是相对于单一方程模型提出来的,旨在在讨论多个经济变量相互影响的错综复杂的运行规律,或者说讨论多个内生变量被联立决定的问题。

本章学习内容的一个重点是关于联立方程计量经济学模型区别于单方程模型的若干基本概念,包括内生变量、外生变量、前定变量的概念;结构式模型、简化式模型的概念;随机方程、恒等方程的概念;行为方程、技术方程、制度方程、统计方程、定义方程、平衡方程等相关概念。

本章学习的另一个重点是联立模型的识别问题。

需掌握模型识别的基本概念、模型识别的类型(不可识别、恰好识别、过渡识别)、模型的结构式识别条件、模型的简化式识别条件以及实际应用中的经验识别方法。

本章学习的第三个重点是联立模型的估计问题。

首先明确联立模型估计时会遇到的三个方面的问题。

一是随机解释变量问题,即模型中的某些解释变量也能是与随机扰动项相关的随机解释变量;二是损失变量信息的问题,即以单方程方法估计模型时会损失其他方程变量所提供的信息;三是损失方程之间的相关性信息问题,即以单方程方法估计模型时会损失不同方程随机扰动项间的相关性方面的一些信息。

其次,需要掌握联立模型两大类估计方法中的主要估计方法,如单方程估计方法中的狭义工具变量法(IV )、间接最小二乘法(ILS )、二阶段最小二乘法(2SLS ),系统估计方法中的三阶段最小二乘法(3SLS )等。

本章学习中不容忽视的还有联立方程计量经济学模型估计方法的比较,以及联立方程模型的检验问题。

前者需要考察大样本估计量特性与小样本估计量的特性;后者包括拟合效果检验、预测性检验、方程间误差传递检验等方面的内容。

二、典型例题分析1、如果我们将“供给”1Y 与“需求”2Y 写成如下的联立方程的形式:222221111211u Z Y Y u Z Y Y ++=++=βαβα其中,1Z 、2Z 为外生变量。

(1)若01=α或02=α,解释为什么存在1Y 的简化式?若01≠α、02=α,写出2Y 的简化式。

庞皓计量经济学第三版课后习题及答案(顶配word版)

第二章练习题及参考解答2.1表2.9中是1992年亚洲各国人均寿命(Y)、按购买力平价计算的人均GDP(X1)、成人识字率(X2)、一岁儿童疫苗接种率(X3)的数据(1)分别分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系。

(2)对所建立的回归模型进行检验。

【练习题2.1 参考解答】(1)分别设定简单线性回归模型,分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系:1)人均寿命与人均GDP 关系Y i 1 2 X1i u i估计检验结果:2)人均寿命与成人识字率关系3)人均寿命与一岁儿童疫苗接种率关系(2)对所建立的多个回归模型进行检验由人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命回归结果的参数t 检验值均明确大于其临界值,而且从对应的P 值看,均小于0.05,所以人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命都有显著影响.(3)分析对比各个简单线性回归模型人均寿命与人均GDP 回归的可决系数为0.5261 人均寿命与成人识字率回归的可决系数为0.7168 人均寿命与一岁儿童疫苗接种率的可决系数为0.5379相对说来,人均寿命由成人识字率作出解释的比重更大一些2.2为了研究浙江省财政预算收入与全省生产总值的关系,由浙江省统计年鉴得到以下数据:的显著性,用规范的形式写出估计检验结果,并解释所估计参数的经济意义(2)如果2011 年,全省生产总值为32000 亿元,比上年增长9.0%,利用计量经济模型对浙江省2011 年的财政预算收入做出点预测和区间预测(3)建立浙江省财政预算收入对数与全省生产总值对数的计量经济模型,. 估计模型的参数,检验模型的显著性,并解释所估计参数的经济意义【练习题2.2 参考解答】建议学生独立完成2.3 由12对观测值估计得消费函数为:(1)消费支出C的点预测值;(2)在95%的置信概率下消费支出C平均值的预测区间。

庞皓计量经济学第三版课后习题及答案顶配

庞皓计量经济学第三版课后习题及答案顶配庞皓计量经济学第三版课后习题及答案顶配 Last revised by LE LE in 2021第⼆章练习题及参考解答表中是1992年亚洲各国⼈均寿命(Y)、按购买⼒平价计算的⼈均GDP(X1)、成⼈识字率(X2)、⼀岁⼉童疫苗接种率(X3)的数据(1)分别分析各国⼈均寿命与⼈均GDP、成⼈识字率、⼀岁⼉童疫苗接种率的数量关系。

(2)对所建⽴的回归模型进⾏检验。

【练习题参考解答】(1)分别设定简单线性回归模型,分析各国⼈均寿命与⼈均 GDP、成⼈识字率、⼀岁⼉童疫苗接种率的数量关系:1)⼈均寿命与⼈均 GDP 关系Y i 1 2 X1i u i估计检验结果:2)⼈均寿命与成⼈识字率关系3)⼈均寿命与⼀岁⼉童疫苗接种率关系(2)对所建⽴的多个回归模型进⾏检验由⼈均 GDP、成⼈识字率、⼀岁⼉童疫苗接种率分别对⼈均寿命回归结果的参数 t 检验值均明确⼤于其临界值,⽽且从对应的P 值看,均⼩于 ,所以⼈均 GDP、成⼈识字率、⼀岁⼉童疫苗接种率分别对⼈均寿命都有显着影响.(3)分析对⽐各个简单线性回归模型⼈均寿命与⼈均 GDP 回归的可决系数为⼈均寿命与成⼈识字率回归的可决系数为⼈均寿命与⼀岁⼉童疫苗接种率的可决系数为相对说来,⼈均寿命由成⼈识字率作出解释的⽐重更⼤⼀些为了研究浙江省财政预算收⼊与全省⽣产总值的关系,由浙江省统计年鉴得到以下数据:的显着性,⽤规范的形式写出估计检验结果,并解释所估计参数的经济意义(2)如果 2011 年,全省⽣产总值为 32000 亿元,⽐上年增长 %,利⽤计量经济模型对浙江省 2011 年的财政预算收⼊做出点预测和区间预测(3)建⽴浙江省财政预算收⼊对数与全省⽣产总值对数的计量经济模型,. 估计模型的参数,检验模型的显着性,并解释所估计参数的经济意义【练习题参考解答】建议学⽣独⽴完成由12对观测值估计得消费函数为:(1)消费⽀出C的点预测值;(2)在95%的置信概率下消费⽀出C平均值的预测区间。

计量经济学(庞皓)第三版课后答案范文

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: YMethod: Least SquaresDate: 12/27/14 Time: 21:00Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 56.64794 1. 28.88992 0.0000X1 0. 0. 4. 0.0001R-squared 0. Mean dependent var 62.50000 Adjusted R-squared 0. S.D. dependent var 10.08889 S.E. of regression 7. Akaike info criterion 6. Sum squared resid 1013.000 Schwarz criterion 6. Log likelihood -73.34257 Hannan-Quinn criter. 6. F-statistic 22.20138 Durbin-Watson stat 0. Prob(F-statistic) 0.有上可知,关系式为y=56.64794+0.x1②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:10Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 38.79424 3. 10.98340 0.0000X2 0. 0. 7. 0.0000R-squared 0. Mean dependent var 62.50000 Adjusted R-squared 0. S.D. dependent var 10.08889 S.E. of regression 5. Akaike info criterion 6. Sum squared resid 605.2873 Schwarz criterion 6. Log likelihood -67.67792 Hannan-Quinn criter. 6. F-statistic 50.62761 Durbin-Watson stat 1. Prob(F-statistic) 0.由上可知,关系式为y=38.79424+0.x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:14Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 31.79956 6. 4. 0.0001X3 0. 0. 4. 0.0001R-squared 0. Mean dependent var 62.50000Adjusted R-squared 0. S.D. dependent var 10.08889S.E. of regression 7. Akaike info criterion 6.Sum squared resid 987.6770 Schwarz criterion 6.Log likelihood -73.06409 Hannan-Quinn criter. 6.F-statistic 23.28338 Durbin-Watson stat 0.Prob(F-statistic) 0.由上可知,关系式为y=31.79956+0.x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.,说明所建模型整体上对样本数据拟合较好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6.1(1)建立居民收入-消费模型,用Eviews分析结果如下:所得模型为:Y=0.690488X+79.93004 Se=(0.012877)(12.39919)t=(53.62068)(6.446390)R2=0.994122 F=2875.178 DW=0.574663(2)1)检验模型中存在的问题①做出残差图如下:-40-2002040602004006008001,0001,2001,40024681012141618ResidualActualFitted残差连续为正和连续为负,表明残差项存在一阶自相关。

②该回归方程可决系数较高,回归系数均显著。

对样本量为19,一个解释变量的模型,5%的显著水平,查DW统计表可知,d L=1.180,d U=1.401,模型中DW=0.574663,< d L,显然模型中有自相关。

③对模型进行BG检验,用Eviews分析结果如下:如上表显示,LM=TR2=7.425086,其p值为0.0244,表明存在自相关。

2)对模型进行处理:采取广义差分法a)为估计自相关系数ρ。

对e t进行滞后一期的自回归,用EViews分析结果如下:由上可知,ρ=0.657352b)对原模型进行广义差分回归由上图可知回归方程为:Y t*=35.97761+0.668695X t* Se=(8.103546)(0.020642)t=(4.439737)(32.39512)R2=0.984983 F=1049.444 DW=1.830746式中,Y t*=Y t-0.657352Y t-1, X t*=X t-0.657352X t-1由于使用了广义差分数据,样本容量减少了1个,为18个。

查5%显著水平的DW统计表可知,d L=1.158,d U=1.391模型中DW=1,830746,d u<DW<4- d U,说明在5%的显著水平下广义差分模型中已无自相关。

可决系数R2,t,F 统计量也均达到理想水平。

由差分方程,β1=35.97761/(1-0.657352)=104.9987由此最终的消费模型为:Y t=104.9987+0.668695X t(3)经济意义:人均实际收入每增加1元,平均说来人均时间消费支出将增加0.669262元。

6.2(1) ○1用Eviews分析结果如下:所得模型为:Y=0.265056X-1668.731 Se=(0.011719)(555.7701)t=(22.61745)(-3.002555)R2=0.953406 F=511.5491 DW=0.601376DW=0.601376,查表可知DW,0≤DW≤dL 误差项存在着自相关. ○2做出残差图如下:-4,000-2,00002,0004,00005,00010,00015,00020,00025,00030,000889092949698000204060810ResidualActualFitted残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶自相关。

(2) 对模型进行处理:①采取广义差分法为估计自相关系数ρ。

对e t进行滞后一期的自回归,用EViews分析结果如下:由上可知,ρ=0.700133○2对原模型进行广义差分回归,用Eviews进行分析所得结果如下:由上图可知回归方程为:Y t*=-490.4053+0.260988X t* Se=(419.9286)(0.023761)t=(-1.167831)(10.8404) R2=0.834081 F=120.6492 DW=1.652168式中,Y t*=Y t-0.700133Y t-1, X t*=X t-0.700133X t-1由于使用了广义差分数据,样本容量减少了1个,为26个。

查5%显著水平的DW统计表可知,d L=1.302,d U=1.1.461模型中DW=1,652168,d u<DW<4- d U,说明在5%的显著水平下广义差分模型中已无自相关。

可决系数R2,t,F统计量也均达到理想水平。

由差分方程,β1=-490.4053/(1-0.700133)=-1635.4093 最终的模型为:Y=-1635.4093+0.260988X6.3(1) ○1用Eviews分析结果如下:所得模型为:Y=0.784106X-2123.864 Se=(0.041276)(324.8012) t=(18.99680)(-6.538966)R2=0.937643 F=360.8784 DW=0.440822经济意义:国内生产总值每增加10亿元,平均说来股票价值指数将增加0.784106。

L○2做出残差图如下:-1,500-1,000-50005001,0001,50002,0004,0006,0008,00010,00082848688909294969800020406ResidualActualFitted残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶自相关。

对模型进行处理:采取广义差分法为估计自相关系数ρ。

对e t进行滞后一期的自回归,用EViews分析结果如下:ρ=0.768816 对原模型进行广义差分回归,用Eviews进行分析所得结果如下:由上图可知回归方程为:Y t*=-653.9415+0.857233X t*Se=(220.3093)(0.101264) t=(-2.968289)(8.465330)R2=0757030 F=71.66181 DW=0.902421式中,Y t*=Y t-0.768816Y t-1, X t*=X t-0,768816X t-1由差分方程,β1=-653.9415/(1-0.768816)=--2828.662 最终的模型为:Y=-2828.662+0.8572233X样本容量25个,在5%显著水平下DW上下界,dL=1.288,dU=1.454.模型中DW=0.902421,依然存在自相关性。

6.4(1)1)针对对数模型,用Eviews分析结果如下:所得模型为:lnY=0,951090lnX+2.171041 se=(0.038897) (0.241025) t=(24.45123) (9.007529)R2=0.969199 F=597.8626 DW=1.159788 2)检验模型的自相关性○1该回归方程可决系数较高,回归系数均显著。

对样本量为21,一个解释变量的模型,5%的显著水平,查DW统计表可知,d L=1.221,d U=1.420,模型中DW=1.159788< d L,显然模型中有自相关。

-.2-.1.0.1.2.36.87.27.68.08.48.88082848688909294969800ResidualActualFitted残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶自相关。

(2)用广义差分法处理模型:1)为估计自相关系数ρ。

对e t进行滞后一期的自回归,用EViews分析结果如下:由上可知,ρ=0.4002342)对原模型进行广义差分回归,用Eviews进行分析所得结果如下:由上图可知回归方程为:Y t*=-13.03313+6.571250X t* Se=(208.6891) (0.508933)t=(-0.062452) (12.91183)R2=0.902533 F=166.7154 DW=1.966598式中,Y t*=Y t-0.400234 Y t-1, X t*=X t-0,400234 X t-14)由差分方程:β1=-13.03313/(1-0.400234)=-21.730358 最终的模型为: Y=-21.730358+6.57125X样本容量20个,在5%显著水平下DW上下界,dL=1.201,dU=1.411,模型中DW=1.966598,dU<DW<4-dU,消除自相关性。

(3)对于此模型,用Eviews分析结果如下:模型样本容量为20,dL=1.201,dU=1.411模型中DW=1.590363,dU<DW<4-dU,说明在5%的显著水平此模型中无自相关。

6.5(1)1)针对对数模型,用Eviews分析结果如下:LOGPRICE=-8.00223-0.004297HRAIN+0.000264WRAIN+0.394039DEGREE+0.035379TINE结果意义:在其他变量不变的情况下,收获季节的降雨量每增加1,波尔多葡萄酒的价格平均减少0.004297.收获前一年冬季的降雨量每增加1,波尔多葡萄酒的价格平均增加0.000264,种植季节的平均温度每增加1,波尔多葡萄酒的价格平均增加0.394039。

酿制年份到1989年的年数每增加1,波尔多葡萄酒的价格平均增加0.035379。

(2)在5%显著水平下DW上下界,dL=1.104,dU=1.747,模型中DW=2.262869,4-dU<DW<4-dL,不能判定是否有自相关性。

(3)若剔除HRAIN后,用Eviews分析结果如下:LOGPRICE=-9.936478+0.44671DEGREE+0.000955WRAIN+0.036455SER05 (4)后者更好。

因为在5%显著水平下DW上下界,dL=1.181,dU=1.65模型中DW=2.229941,dU<DW<4-dU,说明在5%的显著水平此模型中无自相关. 可决系数R2,t,F统计量也均达到理想水平。