2019年中国汽车行业市场分析报告

中国汽车行业的发展现状

中国汽车行业的发展现状中国汽车行业迅猛发展,成为全球最大的汽车市场。

现状主要表现在以下几个方面。

首先,中国汽车市场规模不断扩大。

中国拥有世界上最多的汽车消费者,汽车市场需求量大。

根据中国汽车工业协会的数据,2019年,中国汽车销量达到2576万辆,年增长3.4%。

虽然近年来汽车市场增速有所下降,但仍然保持较高水平。

其次,中国汽车产业发展迅猛。

中国汽车制造企业不断提升自主研发能力,推动汽车产业的创新和技术进步。

一批具有自主知识产权的自主品牌汽车不断涌现,如吉利、长城等,打破了国外品牌的垄断地位。

同时,中国正大力推动新能源汽车产业发展,成为全球最大的新能源汽车市场。

再次,中国汽车行业已形成完整的产业链。

从汽车整车制造到零部件制造、销售、服务等环节,已经构建了规模庞大的汽车产业链。

中国不仅拥有数量庞大的汽车制造企业,还有大量的零部件企业,为整车制造提供支持。

同时,汽车销售和售后服务网络也日益完善,满足了消费者的多样化需求。

此外,中国汽车行业加速与国际市场的对接。

中国汽车企业积极扩大国际市场份额,已成为许多国家的重要汽车出口大国。

中国汽车品牌在海外市场上逐渐受到认可,产品质量和技术水平也在不断提升。

然而,随着世界各国对环境问题的关注增加,中国汽车行业仍面临一些挑战。

目前,中国汽车行业在传统燃油汽车和新能源汽车之间实现平衡,推动新能源汽车的快速发展仍需加大力度。

同时,汽车技术和智能化水平的提升也是一个重要议题。

综上所述,中国汽车行业在规模扩大、产业发展、完整的产业链和与国际市场的对接等方面取得了巨大发展。

然而,仍需要继续加强技术创新和环保发展,推动中国汽车行业迈向更高水平。

2019年汽车出口形势分析

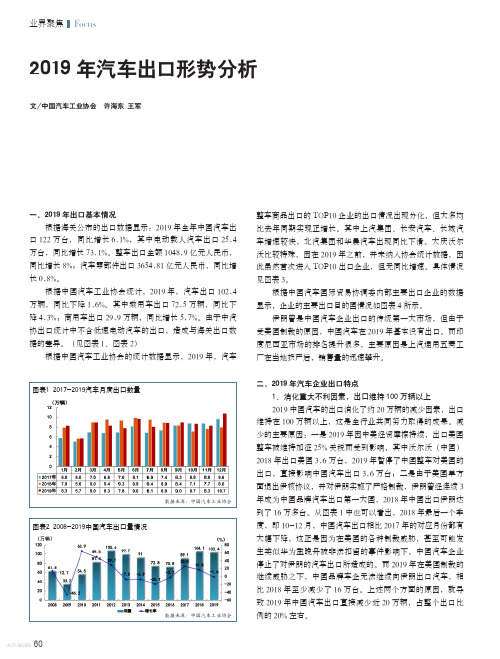

AUTO REVIEW60业界聚焦Focus一、2019年出口基本情况根据海关公布的出口数据显示:2019年全年中国汽车出口122万台,同比增长6.1%,其中电动载人汽车出口25.4万台,同比增长73.1%。

整车出口金额1048.9亿元人民币,同比增长8%;汽车零部件出口3654.81亿元人民币,同比增长0.8%。

根据中国汽车工业协会统计,2019年,汽车出口102.4万辆,同比下降1.6%。

其中乘用车出口72.5万辆,同比下降4.3%;商用车出口29.9万辆,同比增长5.7%。

由于中汽协出口统计中不含低速电动汽车的出口,造成与海关出口数据的差异。

(见图表1、图表2)根据中国汽车工业协会的统计数据显示,2019年,汽车图表1 2017-2019汽车月度出口数量图表2 2008-2019中国汽车出口量情况数据来源:中国汽车工业协会数据来源:中国汽车工业协会2019年汽车出口形势分析文/中国汽车工业协会 许海东 王军整车商品出口的TOP10企业的出口情况出现分化,但大多均比去年同期实现正增长。

其中上汽集团、长安汽车、长城汽车增速较快,北汽集团和华晨汽车出现同比下滑。

大庆沃尔沃比较特殊,因在2019年之前,并未纳入协会统计数据,因此虽然首次进入TOP10出口企业,但无同比增速。

具体情况见图表3。

根据中国汽车国际贸易协调委内部主要出口企业的数据显示,企业的主要出口目的国情况如图表4所示。

伊朗曾是中国汽车企业出口的传统第一大市场,但由于受美国制裁的原因,中国汽车在2019年基本没有出口。

而印度尼西亚市场的排名提升很多,主要原因是上汽通用五菱工厂在当地投产后,销售量的迅速攀升。

二、2019年汽车企业出口特点1、消化重大不利因素,出口维持100万辆以上2019中国汽车的出口消化了约20万辆的减少因素,出口维持在100万辆以上,这是全行业共同努力取得的成果。

减少的主要原因:一是2019年因中美经贸摩擦持续,出口美国整车被维持加征25%关税而受到影响,其中沃尔沃(中国)2018年出口美国3.6万台,2019年暂停了中国整车对美国的出口,直接影响中国汽车出口3.6万台;二是由于美国单方面退出伊核协议,并对伊朗实施了严格制裁,伊朗曾经连续3年成为中国品牌汽车出口第一大国,2018年中国出口伊朗达到了16万多台。

汽车行业现况分析报告

汽车行业现况分析报告1. 引言汽车行业作为世界经济的重要组成部分,扮演着至关重要的角色。

本报告旨在分析当前汽车行业的现状,包括市场规模、竞争格局、技术创新等方面,并提供一些展望和建议。

2. 市场规模与发展趋势近年来,全球汽车市场规模不断扩大。

据统计数据显示,2019年全球汽车销量达到9000万辆,较上年增长1.4%。

而中国是全球最大的汽车市场,销量超过2800万辆,占据全球汽车销量的三分之一。

然而,汽车市场增速的放缓以及市场饱和度的提高,对汽车行业带来了新的挑战。

消费者对汽车的购买需求趋于理性,环保和节能的要求也逐渐增加,这导致汽车制造商需要更多地关注产品质量、技术创新和绿色可持续发展等方面。

3. 技术创新与转型升级随着科技的不断进步,汽车行业也面临着技术创新和转型升级的压力。

新能源汽车成为汽车行业的热点,电动汽车的销量快速增长,而传统燃油车销售逐渐下滑。

与此同时,智能汽车、自动驾驶技术和互联网+汽车等新技术也在不断涌现。

技术创新不仅改变了汽车产品的形态,还对整个汽车产业链的格局进行了重构。

汽车制造商和科技公司之间的合作加强,汽车互联网和共享出行等新模式也逐渐成熟。

这种产业融合促进了汽车行业的发展,并在全球范围内形成竞争新格局。

4. 竞争格局与品牌优势全球汽车行业竞争激烈,主要由几家大型跨国汽车制造商主导。

丰田、大众、福特、通用和本田等国际知名汽车品牌,拥有强大的技术实力、全球市场份额和品牌影响力。

然而,新兴汽车制造商也有了突破和崛起的机会。

特斯拉的电动汽车技术和品牌影响力在全球范围内迅速崛起,并成为新能源汽车市场的领导者。

此外,中国的新势力汽车制造商也开始崭露头角,例如比亚迪、蔚来汽车等。

品牌优势对汽车行业的竞争至关重要。

消费者对品牌的认知和信任程度直接影响其购买决策。

因此,汽车制造商需要加大品牌建设和市场推广力度,提升产品品质和用户体验,以保持市场竞争力。

5. 展望与建议未来,汽车行业将继续面临技术创新的挑战和转型升级的压力。

汽车行业市场销售数据分析

汽车行业市场销售数据分析随着经济的快速发展和人们生活水平的提高,汽车行业已经成为一个拥有着庞大市场的行业。

在这个市场中,每个汽车制造商努力提高产品的质量和性能,以吸引更多的消费者。

同时,销售和营销专业人员也在不断分析市场销售数据,以制定更好的销售策略。

1. 汽车行业市场概况根据国家统计局数据显示,2019年汽车产量达到了2595.8万辆,销售量达到了2548.8万辆,同比分别下降7.5%和8.2%。

同时,2020年受疫情影响,汽车销售市场受到了不小的冲击,但是汽车市场也在逐渐复苏。

2. 汽车行业市场销售数据分析2.1 汽车品牌市场占有率根据中国汽车工业协会下发的《2020年1-11月汽车行业数据报告》,前十大汽车品牌中,四大合资品牌占据了TOP4的位置。

其中,一汽-大众销售了301.14万辆,上汽大众销售了275.15万辆,上汽通用汽车销售了211.47万辆,广汽传祺销售了184.02万辆。

中国品牌中,长安汽车销售了153.09万辆,广汽集团销售了145.82万辆。

2.2 汽车市场结构从市场结构上来看,中小型车一直是销量最多的车型。

但是,在2020年最受青睐的车型不仅有中小型车,还包括了新能源汽车、SUV等。

其中,新能源汽车的市场表现尤为突出,销售数量同比增长了15.8%。

2.3 汽车消费者分析在汽车消费者中,男性仍然是主要消费者,占比高达70%以上。

消费者的年龄结构方面,以25-39岁年龄段的消费者为主,占比达到了53.6%。

同时,在年龄结构和购车目的上,80后、90后的消费者相较其他年龄段消费者,更倾向于以购买新能源汽车为主要选择。

3. 汽车行业销售策略分析3.1 线上销售模式由于疫情的影响,线上销售模式成为了汽车销售市场上的一种新的销售方式。

大多数汽车制造商都将销售渠道逐渐平移至线上。

在疫情影响的同时,也为消费者和销售商带来很大的方便,成为消费者的另一种方便选择。

3.2 促销活动促销活动是激发汽车消费的一种有效方式。

汽车行业报告

汽车行业报告随着城市化和家庭收入的提高,汽车行业近年来飞速地发展。

汽车行业在世界经济中的地位越来越重要。

其中,中国汽车行业已成为全球最大的汽车市场之一。

2019年汽车行业总销量达到2568万辆,实现产值2.5万亿元人民币。

然而,2020年是一个“非常时期”,全球新冠疫情的爆发导致汽车行业产销双降。

2020年全年,中国汽车行业销量同比下降1.9%,而全球汽车销量也下降了15.2%。

不过,在疫情控制得当的情况下,汽车行业的销售市场逐渐恢复活力。

在这样的背景下,一系列新趋势出现,引领着汽车行业的未来。

电气化发展成趋势,新能源汽车受到追捧近年来,全球汽车工业对新能源汽车日益重视,电动汽车成为汽车行业发展的趋势。

新能源汽车是指使用非传统燃料或能量形式,采用新能源技术驱动,以达到更低的排放和能源消耗的汽车。

据国家统计局2020年数据显示,我国新能源汽车产量和销量分别完成了142.5万辆和138.4万辆,同比增长6.3%和3.3%。

新能源汽车的普及程度越来越高。

据交通运输部门数据,2019年全国充换电站数量总计达43万余个,以及约16万个专用充电桩和38万个公共充电桩,各类电动汽车前置设施建设稳步推进。

展望未来,我国政府提出“推动车用氢能源、节能减排、绿色出行”的发展方向,燃料电池技术借助氢气作为电能转换的媒介来推动动力源更加清洁和高效的转型,未来还将出现更多解决燃料电池成本的技术突破。

共享汽车和智能出行模式受欢迎共享汽车是指汽车租赁站点布局紧密,用户在指定地点自行租用并自行驾驶,到达目的地后将汽车停放在指定地点的一种公共交通方式。

随着共享单车被大量普及,共享汽车也逐渐成为“新租骑”。

共享汽车出行模式越来越受欢迎,一方面是共享的成本比个人出行更低,成为低碳出行的一种选择;另一方面是更符合年轻人“不拥有,只享用”的经济消费理念。

与共享汽车相似的,智能出行模式的兴起也成为了新趋势。

智能汽车拥有高级别自动驾驶技术,具备高度的人工智能和全球导航定位系统等先进的科技应用。

中国汽车、商用车、乘用车及品牌轿车产销情况分析

中国汽车、商用车、乘用车及品牌轿车产销情况分析一、2019年汽车产销情况分析《2020-2026年中国汽车行业市场消费调查及战略咨询研究报告》数据显示:2019年中国汽车产量完成2572.1万辆,下降7.5%;销量2576.9万辆下降8.2%,产销量降幅比上年分别扩大3.3和5.4个百分点。

2019年上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

二、2019年商用车产销情况分析2019年商用车产量完成436万辆,产量同比增长1.9%;销量432.4万辆,下降1.1%。

分车型产销情况看,客车产销分别完成47.2万辆和47.4万辆,同比分别下降3.5%和2.2%;货车产销分别完成388.8万辆和385万辆,产量同比增长2.6%,销量同比下降0.9%,其中,重型货车产销分别完成119.3万辆和117.4万辆,同比分别增长7.3%和2.3%。

三、2019年乘用车产销情况分析2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%。

占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。

乘用车四类车型产销情况看:轿车产销量同比分别下降10.9%和10.7%;SUV产销量同比分别下降6%和6.3%;MPV产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。

四、2019年中国品牌轿车销量排名2019年12月,中国品牌乘用车共销售92.9万辆,同比下降5.2%,占乘用车销售总量的42%,比上年同期下降1.9个百分点;其中:中国品牌轿车销售23.2万辆,同比下降2.8%,占轿车销售总量的22.6%,比上年同期下降0.5个百分点;中国品牌SUV销售53.2万辆,同比下降4.2%,占SUV销售总量的53.7%,比上年同期下降3个百分点;中国品牌MPV销售11.7万辆,同比下降15.8%,占MPV销售总量的79.2%,比上年同期增长0.3个百分点。

汽车行业现状及发展趋势分析报告

汽车行业现状及发展趋势分析报告汽车行业是世界经济发展的重要组成部分,也是我国经济发展的重要支柱之一。

本文将对汽车行业的现状及发展趋势进行分析。

一、汽车行业的现状1. 国内汽车市场规模不断扩大:随着经济的快速发展和人民生活水平的提高,中国汽车市场规模不断扩大。

根据中国汽车工业协会的数据,2019年中国汽车销量达到了2574.8万辆,同比增长0.9%。

2. 汽车产业链完善:中国汽车产业链已经建立起了较为完善的生态系统。

从零部件供应商到汽车生产商再到销售商,形成了一个完整的产业链,为汽车行业的发展提供了良好的基础。

3. 汽车技术不断创新:随着科技的迅速发展,汽车技术也在不断创新。

电动汽车、智能汽车、自动驾驶技术等成为了当前汽车行业发展的热点。

许多汽车制造商也在加大研发力度,推出了各种新能源汽车和智能汽车产品。

二、汽车行业的发展趋势1. 新能源汽车成为发展重点:随着环境污染问题的日益突出,新能源汽车成为了汽车行业发展的重点。

国家也出台了一系列政策来推动新能源汽车的发展,包括补贴政策、减免购置税等,促进了新能源汽车的销售。

2. 智能化、互联网化成为趋势:智能汽车和互联网汽车成为了汽车行业的趋势。

智能汽车可以通过人工智能、大数据分析等技术提供更多便利和安全性能。

互联网汽车则将汽车与互联网相连接,实现了车联网,提供了更多的信息和服务。

3. 智能驾驶技术迅速发展:自动驾驶技术是未来汽车行业的发展方向之一。

目前,许多汽车制造商和科技公司已经投入了大量资源进行自动驾驶技术研发,并在一些城市进行了测试。

自动驾驶技术的商用化将会带来汽车行业的新一轮变革。

4. 共享经济模式兴起:共享经济模式在汽车行业也得到了广泛应用。

通过共享汽车,人们可以更便捷地获得出行服务,解决了交通拥堵和城市停车难的问题。

共享经济模式也进一步推动了汽车市场的发展。

5. 中国汽车企业国际化进程加快:中国汽车企业的国际化进程也在不断加快。

一方面,中国汽车企业通过并购等方式来扩大海外市场份额;另一方面,一些中国汽车品牌也开始在海外市场上发力,提升了中国汽车品牌的国际影响力。

汽车行业发展现状及趋势

汽车行业发展现状及趋势一、2019年汽车行业发展趋势分析预测汽车行业2018年1-11月整体营收34783亿元,同比-1.6%,由于2018年12月销量同比将继续下滑,预测汽车行业2018年全年营收同比-3%。

基于2019年汽车销量与2018年基本持平的预测,2019年汽车行业营收同比为+5%。

汽车行业近十年营收同比增速2018年Q1-Q3乘用车板块营收同比为+5.32%,1-11月销量累计同比-3%,预计12月销量同比继续下滑,预计全年乘用车销量同比-5%,全年乘用车板块营收同比-2%。

预计2019年乘用车市场销量同比为-1%,得益于自主品牌单价的提升、新能源车及智能网联汽车比例的提升,预计2019年乘用车行业营收同比为+5%。

2018年Q1-Q3客车板块营收同比为-2.74%,1-11月销量累计同比-7%,预计12月销量同比继续下滑,预计全年客车板块销量同比-9%,营收同比-7%。

预计2019年客车市场销量同比为-5%,预计2019年客车行业营收同比-5%。

2018年Q1-Q3货车板块营收同比为-11.19%,1-11月销量累计同比为+11%,预计12月销量同比小幅提升,预计全年货车销量同比+10%,营收同比为-15%。

(注:货车板块销量提升而营收下降的原因是,申万二级分类中仅有6家公司,且重卡龙头潍柴动力不在其中。

)2018年Q1-Q3汽车零部件板块营收同比+9.52%,预计全年零部件板块营收同比为+5%。

由于零部件行业在行业中具有一定滞后性,预计2019年零部件行业营收同比与2018年持平2018年Q1-Q3汽车后市场营收同比为-7.35%,预计全年汽车后市场营收同比为-12%。

汽车后市场的竞争激烈程度将从2019年开始减弱,预计2019年汽车后市场营收同比为-5%。

二、汽车行业细分市场发展情况分析1、乘用车行业发展分析自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。

建议增持上汽集团、广汽集团,受益吉利汽车。

中国汽车产业的规模经济现状及原因分析

中国汽车产业的规模经济现状及原因分析一、中国汽车产业的规模经济现状1. 产业规模的快速扩张2. 品牌优势和技术创新推动了产业的升级3. 供应链的延伸和国内市场的崛起4. 政策优惠和资本投入加速了产业的发展5. 服务贸易与数字化进程加速了汽车全球供应链的重构中国汽车产业自改革开放以来取得了显著的发展成就,成为世界上最大的汽车市场和生产基地;2019年,中国汽车销量达到了2521万辆,是全球最大的汽车市场。

在国企改革和外资合作方面取得了重要的进展,为中国汽车产业的自主创新奠定了坚实的基础。

此外,政府逐渐实行了一系列的汽车行业扶持政策,进一步促进了汽车产业的发展。

二、原因分析首先,中国市场的巨大潜力不容忽视。

中国是世界上人口最多的国家之一,这使得中国成为了全球最大的消费市场之一。

国内市场需求的高速增长吸引了全球各大汽车公司争相进入中国市场。

另外,中国对外开放的步伐也在逐渐加快,促进了汽车产业的生产和国际贸易的合作。

其次,中国政府实行了一系列的汽车行业扶持政策,为汽车行业的快速发展提供了政策支持。

政策的支持主要体现在国家财政补贴、优惠税收政策、技术创新支持等方面。

这些政策使得中国的汽车行业在技术创新、研发能力和售后服务方面都得到了相应提升。

再次,供应链的发展以及国内市场的崛起也成为产业发展的重要原因。

随着国内市场的逐步成熟,对供应链的要求也在进一步提高,国内汽车产业链不断延伸,中小企业的发展也得到了支持。

与此同时,中国富有吸引力的车市场使得全球各大汽车公司纷纷进入中国市场,加快了中国汽车产业的升级进程。

最后,数字化技术的快速发展进一步推动了车辆制造的全球供应链重构。

出于降低成本和提高效率,越来越多的汽车制造企业加速数字化转型,数字化技术的普及加速了汽车制造业整体的数字化进程。

因此,汽车行业的整体生态系统也呈现出变革、巩固和演进的状态。

三、案例分析1. 蔚来汽车(NIO)NIO是一家总部位于中国的新能源汽车开发商,主要生产高端电动汽车和创新的智能驾驶技术。

2023年汽车销售行业市场发展现状

2023年汽车销售行业市场发展现状汽车销售行业作为中国经济的重要组成部分之一,不断发展壮大,已成为我国现代化城市经济的代表性领域之一。

目前,汽车销售行业市场呈现出以下发展现状:一、市场规模不断扩大随着消费条件的改善和经济结构的转型升级,汽车销售市场规模不断扩大。

数据显示,2019年,中国汽车销售达到2486.4万辆,同比增长0.6%。

预计到2025年,汽车销售市场规模将达到4000亿元以上。

二、消费者需求升级我国汽车销售市场的消费者需求在不断升级。

越来越多的消费者更加注重汽车的智能化、个性化和环保性能。

因此,随着市场变化和消费者需求的变化,汽车制造厂商在产品创新和技术研发方面逐渐加大投入,以满足消费者日益增长的需求。

三、品牌竞争日益激烈汽车销售市场的竞争越来越激烈。

品牌之间的竞争主要集中在产品质量、技术创新、服务质量和营销策略上。

同时,国际品牌和本土品牌之间的竞争也越来越激烈。

在此背景下,各家汽车制造商不断拓展产品线、优化产品结构、提高品牌知名度和服务质量,以获得更多的市场份额。

四、线上销售趋势明显新冠疫情爆发以来,线上汽车销售趋势明显。

很多车企不断加大线上销售投入,建立多元化的销售渠道体系。

同时,政府也纷纷出台相关文件,推广发展新型汽车销售模式,促进消费增长。

五、地区市场特征鲜明我国汽车销售市场存在一定的地区市场特征。

在东部发达地区,尤其是一线城市,汽车销售市场规模较大,消费者偏爱中高端品牌;而在经济相对滞后的中西部地区,消费者对价格和品质更为关注。

在地方政府的政策引导下,产业转移已经成为发展的重要趋势之一。

总之,汽车销售行业在市场规模不断扩大、消费者需求升级、品牌竞争日益激烈、线上销售趋势明显和地区市场特征鲜明等方面都呈现出不同的发展趋势,相关企业必须不断的创新,谋求公司的可持续发展。