折旧计算方法

折旧的三种计算方法

折旧的三种计算方法在会计和资产管理领域,折旧是指将固定资产的成本分摊到其使用寿命内的每一个会计期间的过程。

折旧有三种常见的计算方法,包括直线法、年数总和法和双倍余额递减法。

直线法是最常用的折旧计算方法之一、它是一种简单直观的方法,也是最容易理解的。

直线法的计算公式为:每年折旧费用=(资产原值-预计残值)/预计使用寿命。

在这种方法中,资产的价值在其使用寿命内均匀减少。

每年折旧的数额保持不变,直到达到预计使用寿命或资产的残值。

该方法适用于资产价值较为稳定,其减值速度相对较慢的情况。

年数总和法是一种更加复杂的折旧计算方法。

该方法的核心思想是资产在使用寿命内的减值速度不是线性的,而是随着时间推移而加重或减轻。

年数总和法分为两种计算方法:总和年数法和双倍年数法。

总和年数法将资产的使用寿命分为几个不同的年限,每个年限对应不同的折旧率。

计算公式为:每年折旧费用=(资产原值-预计残值)*(折旧率1+折旧率2+...+折旧率n)。

折旧率根据资产在不同年限内的减值速度进行确定。

较老的年份具有较高的折旧率,而较新的年份则具有较低的折旧率。

这种方法适用于资产价值在早期减少较为迅速,后期减少较慢的情况。

双倍年数法是年数总和法的一种变体。

与总和年数法不同的是,在双倍年数法中,折旧率是按相同的比例递减的。

计算公式为:每年折旧费用=(资产原值-已计已提的折旧总额)/(预计使用寿命*(预计使用寿命+1)/2)*2该方法假设资产在经过一半的预计使用寿命后,其减值速度会加倍。

与直线法相比,双倍年数法的折旧速度较快。

这种方法适用于资产在早期减值较慢,后期减值加速的情况。

折旧计算方法的选择取决于资产的性质、使用寿命和折旧速度。

每种方法都有其适用的场景和优劣势。

了解不同的折旧计算方法可以帮助企业更好地管理和评估其资产,做出正确的决策。

折旧计算方法

折旧计算方法在企业的财务管理和资产核算中,折旧计算是一项重要的工作。

折旧指的是固定资产在使用过程中逐渐损耗而转移到产品成本或费用中的那部分价值。

合理的折旧计算方法不仅有助于准确反映资产的价值变化,还能为企业的决策提供重要依据。

接下来,让我们详细了解一下几种常见的折旧计算方法。

直线折旧法是最为简单和常用的一种方法。

这种方法假定资产在其使用寿命内,每年的折旧额是相等的。

计算公式为:年折旧额=(资产原值预计净残值)÷预计使用年限。

比如说,一台设备原值 10 万元,预计使用 5 年,预计净残值 1 万元,那么每年的折旧额就是(10 1)÷5 = 18 万元。

直线折旧法的优点是计算简单,容易理解和操作。

但它没有考虑资产在不同年份的使用强度和效率差异。

工作量法是根据资产的实际工作量来计算折旧的。

其计算公式为:单位工作量折旧额=(资产原值预计净残值)÷预计总工作量;年折旧额=当年实际工作量 ×单位工作量折旧额。

例如,一辆运输卡车原值 8 万元,预计行驶里程 20 万公里,预计净残值 1 万元。

如果第一年行驶了 5 万公里,那么单位工作量折旧额=(8 1)÷ 20 = 035 元/公里,第一年的折旧额就是 50000 × 035 = 17500 元。

这种方法适用于那些使用程度不均衡的资产,但需要准确地估计资产的总工作量。

双倍余额递减法是一种加速折旧的方法。

在这种方法下,年折旧率= 2÷预计使用年限 × 100%;年折旧额=年初固定资产净值 ×年折旧率。

这里要注意,在最后两年,要改为直线法计算折旧。

比如,一项固定资产原值 12 万元,预计使用 5 年,残值 2 万元。

第一年的折旧率为 2÷5×100% = 40%,第一年折旧额= 12×40% = 48 万元;第二年折旧额=(12 48)× 40% = 288 万元。

固定资产的几种折旧方法以及举例

固定资产的几种折旧方法以及举例固定资产是指企业用于生产经营的长期资产,其价值在一定时期内会逐渐减少。

为了反映固定资产的价值减少过程,在会计核算中需要采用折旧方法来计算和分摊固定资产的成本。

下面是几种常用的固定资产折旧方法以及相应的举例。

1.直线法折旧直线法折旧是最常见的折旧方法,其核心思想是将固定资产成本均衡地分摊到其预定使用寿命的各个会计期间。

具体计算公式如下:每年折旧费用=(固定资产原值-预计残值)/预计使用年限举例:企业购买了一台机器,原值为10万元,预计使用年限为5年,预计残值为2万元。

根据直线法折旧方法,每年折旧费用为(10万元-2万元)/5年=1.6万元。

2.加速折旧法加速折旧法认为固定资产的价值在使用初期会快速减少,而后期减少速度会减缓。

常用的加速折旧方法有双倍余额递减法和年数倍数递减法。

双倍余额递减法:每年折旧费用=(固定资产原值-已计提折旧累计额)*2/预计使用年限举例:企业购买了一台设备,原值为20万元,预计使用年限为5年。

根据双倍余额递减法,第一年折旧费用为(20万元-0万元)*2/5年=8万元;第二年折旧费用为(20万元-8万元)*2/5年=4.8万元,以此类推。

年数倍数递减法:每年折旧费用=(固定资产原值-已计提折旧累计额)*(年数倍数/预计使用年限)举例:企业购买了一辆车,原值为30万元,预计使用年限为5年。

根据年数倍数递减法,第一年折旧费用为(30万元-0万元)*(5/15)=10万元;第二年折旧费用为(30万元-10万元)*(4/15)=6.67万元,以此类推。

3.存货量法折旧存货量法折旧是根据固定资产的使用时间或工作量计算折旧费用。

它适用于使用寿命不均匀或固定资产使用量有明显波动的情况。

具体计算公式如下:每个计提周期的折旧费用=(单位数量的折旧费用×使用数量)/总量举例:企业购买了一套生产设备,以标准产能计算,使用寿命为5年,每年产能为5000件产品。

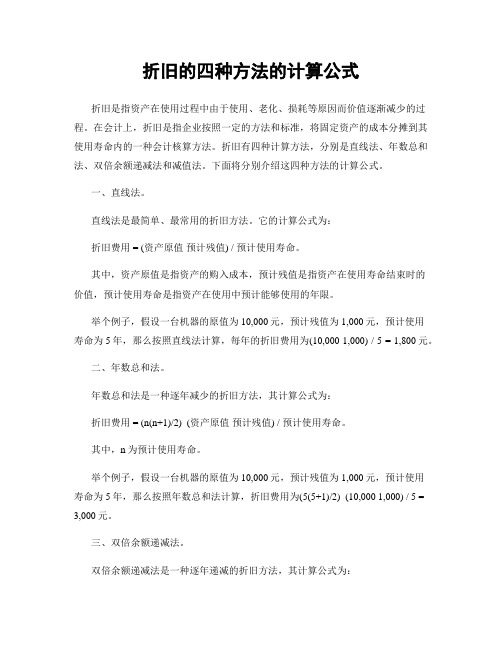

折旧的四种方法的计算公式

折旧的四种方法的计算公式折旧是指资产在使用过程中由于使用、老化、损耗等原因而价值逐渐减少的过程。

在会计上,折旧是指企业按照一定的方法和标准,将固定资产的成本分摊到其使用寿命内的一种会计核算方法。

折旧有四种计算方法,分别是直线法、年数总和法、双倍余额递减法和减值法。

下面将分别介绍这四种方法的计算公式。

一、直线法。

直线法是最简单、最常用的折旧方法。

它的计算公式为:折旧费用 = (资产原值预计残值) / 预计使用寿命。

其中,资产原值是指资产的购入成本,预计残值是指资产在使用寿命结束时的价值,预计使用寿命是指资产在使用中预计能够使用的年限。

举个例子,假设一台机器的原值为10,000元,预计残值为1,000元,预计使用寿命为5年,那么按照直线法计算,每年的折旧费用为(10,000 1,000) / 5 = 1,800元。

二、年数总和法。

年数总和法是一种逐年减少的折旧方法,其计算公式为:折旧费用 = (n(n+1)/2) (资产原值预计残值) / 预计使用寿命。

其中,n为预计使用寿命。

举个例子,假设一台机器的原值为10,000元,预计残值为1,000元,预计使用寿命为5年,那么按照年数总和法计算,折旧费用为(5(5+1)/2) (10,000 1,000) / 5 = 3,000元。

三、双倍余额递减法。

双倍余额递减法是一种逐年递减的折旧方法,其计算公式为:折旧费用 = (2 / 预计使用寿命) 资产净值。

其中,资产净值是指资产原值减去已计提的折旧费用。

举个例子,假设一台机器的原值为10,000元,预计使用寿命为5年,那么按照双倍余额递减法计算,第一年的折旧费用为(2 / 5) 10,000 = 4,000元,第二年的折旧费用为(2 / 5) (10,000 4,000) = 2,400元。

四、减值法。

减值法是一种根据资产的实际价值进行折旧的方法,其计算公式为:折旧费用 = 资产原值预计残值。

其中,资产原值是指资产的购入成本,预计残值是指资产在使用寿命结束时的价值。

折旧计算方法

折旧计算方法在企业的财务管理和资产核算中,折旧计算是一项重要的工作。

折旧,简单来说,就是将资产在其使用寿命内逐渐分摊到成本中的过程。

不同的折旧计算方法会对企业的财务报表和税务产生不同的影响,因此选择合适的折旧方法至关重要。

接下来,让我们详细了解几种常见的折旧计算方法。

首先是直线折旧法。

这是最为简单和常用的一种方法。

假设一项资产的成本为 10000 元,预计使用年限为 5 年,预计残值为 1000 元。

那么每年的折旧额就是(10000 1000)÷ 5 = 1800 元。

直线折旧法的特点是每年的折旧额相等,计算简便,容易理解。

这种方法适用于资产的使用损耗相对均匀的情况。

其次是工作量法。

这种方法是根据资产的预计工作量来计算折旧。

比如一辆汽车预计总行驶里程为 50 万公里,购置成本为 20 万元,预计残值为 2 万元。

如果第一年行驶了 10 万公里,那么第一年的折旧额就是(200000 20000)×(100000÷500000)= 36000 元。

工作量法能够更准确地反映资产的使用程度,但需要对资产的工作量有较为准确的预测。

然后是双倍余额递减法。

这种方法在前期折旧额较大,后期逐渐减少。

仍以上面10000 元成本、5 年使用年限、1000 元残值的资产为例。

第一年的折旧率为 2÷5×100% = 40%,第一年折旧额为 10000×40% =4000 元;第二年的折旧额为(10000 4000)×40% = 2400 元,以此类推。

双倍余额递减法加速了资产成本的回收,适用于前期技术更新较快、资产效能下降较快的情况。

还有年数总和法。

假设资产的使用年限为 5 年,第一年的折旧率就是 5÷(1 + 2 + 3 + 4 + 5)×100% = 3333%,折旧额为(10000 1000)×3333% = 3000 元;第二年折旧率为 4÷15×100% = 2667%,折旧额为 2400 元,依此类推。

计算固定资产折旧一般有四种方法

计算固定资产折旧一般有四种方法

固定资产折旧是指在固定资产的使用过程中,由于时间的推移和使用磨损,其价值逐渐减少,根据会计准则,需要将固定资产的价值按一定方法逐年分摊。

一般来说,计算固定资产折旧有以下四种方法:

1.直线法:

直线法是最常用的一种方法,也是最简单的一种方法。

它假定固定资产在使用期内价值以固定的速度减少。

计算方法是将固定资产的原值减去预计残值,再除以使用寿命得到每年应减少的价值,然后按年平均数分摊到每个会计年度。

公式:每年折旧费用=(固定资产原值-预计残值)/使用寿命

2.年数总和法:

年数总和法假定固定资产在使用期内价值减少的速度并不是线性的,而是按费用曲线进行分摊。

这种方法更符合实际情况,因为很多固定资产在使用初期的折旧较大,随着使用时间的增加,折旧减少。

公式:每年折旧费用=(固定资产原值-预计残值)×当年折旧率

3.双倍余额递减法:

双倍余额递减法也称为双倍余额递减法或递减倍率法。

它假设固定资产在使用初期折旧速度较快,随着时间的推移,折旧速度减慢,最终趋于稳定。

计算方法是将固定资产净值的两倍乘以固定的递减倍率,再乘以固定资产的残值率。

公式:每年折旧费用=(固定资产原值-累计折旧)×递减倍率

4.生产量法:

生产量法适用于那些固定资产的价值主要与其使用量相关的情况,如生产设备、机器等。

该方法将固定资产的原值减去预计残值,再除以估计的总产量得到每单位产量的折旧费用,随着实际产量的发生,每年的折旧费用也会相应变化。

公式:每年折旧费用=(固定资产原值-预计残值)/估计总产量×当年产量。

折旧的计算方法

一、折旧的计算方法:1)平均年限法 年折旧率=折旧年限预计净残值率-1月折旧率=年折旧率/12月折旧额=固定资产原值*月折旧率 净值=原值*净残值率 年折旧额=预计使用年限净值清理费残值原值→--)(?老师讲的不太理解净残值率按固定资产原值的3%~5%确定,净残值率低于3%或者高于5%的由企业自主确定.如:企业一台设备原价20000元,预计使用10年,预计净残值率为4%.求年折旧率、月折旧率和月折旧额。

年折旧率=10%41-=9.6% 月折旧率=906%/12=0.8% 月折旧额=20000*0.8%=160(元) 2)工作量法 按行驶里程计算: 单位里程折旧额=总行驶里程预计净残值率原值)(-1*每期折旧额=单位里程折旧额*本期实际行驶里程如:企业一辆运输卡车原值200000元,预计全部行驶里程400000公里,本期实际行程8000公里.求单位里程折旧额及本期折旧额(预计净值残率为4%). 单位里程折旧额=400000%)41(*200000-=0.48(元/公里)本期折旧额=0.48*8000=3840(元)按工作小时计算法: 每工作小时折旧额=总工作小时预计净残值率原值)(-1*3)产量法按照固定资产在使用年内总量计提折旧的方法 单位产量折旧额=预计总产量预计净残值率原值)(-1*每期折旧额=单位产量折旧额*本期产量如:企业固定资产原值20000元,预计使用年限内的总产量16000台,本期生产880台,预计净残值率4%.求单位产量折旧额和本期折旧额. 单位产量折旧额=16000%)41(*20000-=1.20(元/台)本期折旧额=1.20*880=1056(元)4)加速折旧法 (包括双倍余额递减法和年数总和法)1.双倍余额递减法 是指在不考虑固定资产的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的方法. 年折旧率=预计使用年限2*100%月折旧率=年折旧率/12月折旧额=固定资产账面净额*月折旧率采用双倍余额递减法计提折旧的固定资产,应当在其固定资产折年限到期以前两年,将固定资产净值扣除预计值后的余额平均摊销.如:某企业一台设备原值73000元,净残值3000元,使用期限5年,计算折旧率和折旧额如图第四、五年的折旧额均为:2净残值原值-=2300015768-=(6384元)双倍余额递减法计算折旧表2.年数总和法,是指将固定资产的原值减去净残值后的净值,乘以一个逐年递减的分数计算每个折旧额. 年折旧率=21*÷+-)(折旧年限折旧年限已使用年限折旧年限*100%月折旧率=年折旧率/12月折旧额=(固定资产原值-净残值)*月折旧率如:某企业有一固定资产原值63000元,预计净残值3000元,使用5年.按年数总和法计算第一年至第五年折旧率和折旧额. 第一年折旧率=2)15(*55÷+*100%=33.3%第二年折旧率=2)15(*54÷+*100%=27%第三年折旧率=2)15(*53÷+*100%=20%第四年折旧率=2)15(*52÷+*100%=13%第五年折旧率=2)15(*51÷+*100%=6.7%采用年数总和法计算的折旧额,用来计算折旧的固定资产净额不变,即原值减去净残值,而各期折旧额逐渐减少,折旧额在使用初期计提较大,后期逐年递减, 年数总和法计算折旧表二、制造费用制造费用分配率=之和或生产工人工资各产品生产工时制造费用总额)(某产品应分配的制造费用=该产品生工时(或生产人工工资)*分配率如:企业某月份生产甲、乙两种产品,发生的费用、生产工时及产量情况如下: 分配率=25007500 =0.42(元/小时)甲产品应负担的制造费用=0.42*7500=3150(元) 乙产品应负担的制造费用=0.42*2500=1050(元)制造费用分配表借:生产成本--- 甲产品3150---乙产品1050 贷:制造费用4200。

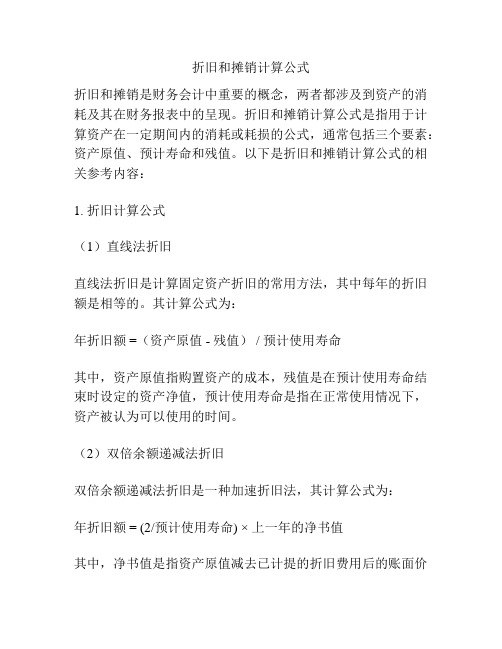

折旧和摊销计算公式

折旧和摊销计算公式折旧和摊销是财务会计中重要的概念,两者都涉及到资产的消耗及其在财务报表中的呈现。

折旧和摊销计算公式是指用于计算资产在一定期间内的消耗或耗损的公式,通常包括三个要素:资产原值、预计寿命和残值。

以下是折旧和摊销计算公式的相关参考内容:1. 折旧计算公式(1)直线法折旧直线法折旧是计算固定资产折旧的常用方法,其中每年的折旧额是相等的。

其计算公式为:年折旧额 =(资产原值 - 残值) / 预计使用寿命其中,资产原值指购置资产的成本,残值是在预计使用寿命结束时设定的资产净值,预计使用寿命是指在正常使用情况下,资产被认为可以使用的时间。

(2)双倍余额递减法折旧双倍余额递减法折旧是一种加速折旧法,其计算公式为:年折旧额 = (2/预计使用寿命) ×上一年的净书值其中,净书值是指资产原值减去已计提的折旧费用后的账面价值,上一年的净书值是指前一年结束时的净值。

2. 摊销计算公式(1)直线摊销法直线摊销法是计算无形资产、长期待摊费用等的常用方法,其计算公式为:年摊销额 = (无形资产原值 - 残值) / 预计使用寿命其中,无形资产原值指购置无形资产的成本,残值是在预计使用寿命结束时设定的资产净值,预计使用寿命是指在正常使用情况下,资产被认为可以使用的时间。

(2)加速摊销法加速摊销法是一种加速摊销的方法,其计算公式为:年摊销额 = (2/预计使用寿命) ×上一年的净书值其中,净书值是指资产原值减去已计提的摊销费用后的账面价值,上一年的净书值是指前一年结束时的净值。

总之,折旧和摊销计算公式是常用的财务会计工具,用于计算资产在一定期间内的消耗或耗损。

选择适当的折旧和摊销方法,能够合理地反映资产的价值和生产力,并为企业的经营决策提供有力支持。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3,499.00 2,890.00 39,000.00 58,119.66 18,000.00 6,826.40 20,240.00 8,000.00 2,606.84 113,700.00 29,700.00 31,400.00 45,680.00 27,335.00 133,727.99 60,000.00 1,105,734.45 21,500.00 80,000.00 2,600.00 5,128.21 70,000.00 123,600.00 33,300.00 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00%

169,248.83 30,000.00 9,200.00 23,000.00 4,800.00 82,455.00 8,400.00 98,600.00 8,600.00 2,435.90 2,431.62 28,205.13 2,606.00 111,395.56 2,735.04 6,410.26 126,195.47 14,032.00 42,735.04 5,400.00 71,400.00 200,000.00 150,000.00 98,000.00

2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月

2014-3 2013-5 2010-1 2004-5 2004-5 2004-5 2006-5 2006-5 2008-2 2008-2 2008-9 2008-2 2009-7 2009-12 2009-12 2010-1 2010-1 2010-3 2010-9 2011-3 2011-5 2011-10 2011-12 2011-12

4 5 3 5 5 5 5 5 3 3 3 3 5 3 3 3 3 3 3 3 3 3 3 3

48 60 36 60 60 60 60 60 36 36 36 36 60 36 36 36 36 36 36 36 36 36 36 36

11 21 61 129 129 129 105 105 84 84 77 84 67 62 62 61 61 59 53 47 45 40 38 38

3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36

38 38 38 37 38 38 34 29 28 18 11 6 30 25 2 0 0 22 22 20 15 34 27 26

2011-12 2011-12 2011-12 2012-1 2011-12 2011-12 2012-4 2012-9 2012-10 2013-8 2014-3 2014-8 2012-8 2013-1 2014-12 2015-2 2015-2 2013-4 2013-4 2013-6 2013-11 2012-4 2012-11 2012-12

60 60 60 60 60 60 60 60 60 60 60 240 240 240 240 240 240 240 120 60 60 48 48

2 38 36 33 26 18 12 10 31 17 16 134 145 98 25 14 7 2 1 111 99 51 44

7,580.00 25,500.00 6,000.00 6,100.00 33,500.00 14,110.00 8,550.00 3,720.00 1,620.00 2,400.00 3,200.00 598,185.00 158,482.50 456,913.55 2,503,080.00 510,000.00 162,000.00 265,795.00 16,000.00 392,397.00 60,000.00 963,900.00 119,293.00

名称 保险柜 办公桌椅 办公桌椅 办公桌椅 办公家具 办公桌椅 办公桌椅 办公桌椅 档案柜 餐桌 篮球架 炉窑 烟囱 公司办公室 生产车间厂房 维修车间厂房 变电室 烧成厂房 简易车棚 汽车奥迪 叉车 越野车 依维柯车

开始使用 日期

2014-12 2011-12 2012-2 2012-5 2012-12 2013-8 2014-2 2014-4 2012-7 2013-9 2013-10

2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月

压力机 压力机丝杠 电机 缠绕包装机 钻铣床 压力机丝杠母 混料机铸件 球磨机 柱塞计量泵 电机 电机 空压机 潜水泵 地称 电动给料机 切砖机 天吊 消防设施 调压柜 皮带运输机 发电机 电子配料秤 渗碳电炉 洗车

2006-1 2008-6 2008-2 2008-6 2008-4 2008-7 2009-8 2010-2 2010-11 2011-2 2011-6 2011-8 2011-9 2011-12 2012-2 2012-5 2013-1 2013-1 2013-3 2013-5 2013-5 2013-5 2013-5 2013-5

测算截止 折旧 应折旧 实际折 日期 年限 月份 旧月份 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月

原值

残值率

5 5 5 5 5 5 5 5 5 5 5 20 20 20 20 20 20 20 10 5 5 4 4

5.00%

5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00%

2005年11月 2015年2月 2006-11 2010-11 2011-6

2015年2月 2015年2月 2015年2月

马自达车 铲车 保险柜 笔记本电脑 笔记本电脑 电脑 电脑 电脑 电脑 电脑 电脑 复印机 打印机 电脑 相机 保险柜 传真机 数码相机 空调电器 电脑 佳能一体机 电脑 空调 热水器

5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00%

2003年12月 2015年2月 2003年1月 2006-12 2013-1 2013-12 2014-7 2014-12 2015-1

2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月

3 3 3 5 10 5 5 5 5 10 10 5 5 10 10 10 10 10 10 10 10 10 10 10

36 36 36 60 120 60 60 60 60 120 120 60 60 120 120 120 120 120 120 120 120 120 120 120

0 0 10 9 123 127 116 97 64 121 120 60 37 25 108 17 22 33 107 103 102 102 101 83

2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月 2015年2月

143,000.00 58,974.36 4,000.00 15,600.00 8,299.00 10,097.00 8,800.00 6,000.00 6,410.26 8,547.01 14,000.00 6,410.26 2,051.28 9,000.00 2,230.00 4,000.00 1,800.00 2,100.00 16,088.89 3,205.13 2,222.22 3,162.39 4,623.93 7,100.00

3,380.00 2,399.00 4,000.00 2,030.00 7,000.00 9,500.00 7,000.00 14,716.24 13,708.00 3,931.62 3,760.68 6,999.00 4,999.00 5,288.00 6,088.00 24,800.00 4,700.85 3,300.00 2,008.55 5,400.00 3,060.00 12,800.00 6,168.00 5,118.00

5.00% 5.00% 3.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 5.00%

3.00% 5.00% 5.00% 5.00%

吸尘器 洗衣机 冰箱 饭箱 打印机 复印机 电脑 电脑 电脑笔记本 电脑 电脑 电脑 移动电话 手பைடு நூலகம் 手机 手机 复印机 传真机 打印机 显示器 显示器 空调 饮水机等 烟机/炉具

10 10 10 10 10 10 10 10 10 5 5 5 5 5 5 5 10 5 5 5 10 10 10 10