折旧的四种方法的计算公式

固定资产的常用折旧方式

固定资产的常用折旧方式一、引言固定资产是企业生产经营的重要物质基础,其折旧是企业核算利润和税收的重要依据之一。

因此,合理选择折旧方法对企业的经营管理至关重要。

本文将详细介绍固定资产的常用折旧方式。

二、直线法1.定义直线法是指在固定资产使用寿命内,按照固定比例计算每年固定资产的折旧额度,即每年折旧额相等。

2.计算公式直线法折旧额=(原值-残值)÷使用年限其中,原值为购置或建造时所付出的全部费用;残值为预计使用寿命结束时该资产剩余价值;使用年限为该资产可用于生产或提供服务的预计期限。

3.适用范围适用于固定资产在整个使用期间价值变化较为平稳、同时不受通货膨胀影响的情况。

三、双倍余额递减法1.定义双倍余额递减法是指在固定资产使用寿命内,按照每年折旧基数为上一年未摊销部分两倍进行计算,即前几年折旧额较高,后几年折旧额逐渐减少。

2.计算公式双倍余额递减法折旧额=(原值-累计折旧)÷使用年限×2其中,累计折旧为该资产至当前年度已经摊销的折旧总额。

3.适用范围适用于固定资产在使用初期价值下降较快,后期价值变化趋于平稳的情况。

四、年数总和法1.定义年数总和法是指在固定资产使用寿命内,按照固定比例计算每年固定资产的折旧额度,但是每一年的比例不同。

2.计算公式第n年的年数总和为:n(n+1)÷2;第n年的折旧比率为:(n×2)÷(n(n+1))因此,第n年的折旧额为:原值×(n×2)÷(n(n+1))3.适用范围适用于固定资产在使用初期价值下降较快,后期价值变化趋于平稳且残值较低的情况。

五、双倍直线法1.定义双倍直线法是指在固定资产使用寿命内,按照每年折旧基数为上一年未摊销部分的两倍进行计算,即每年折旧额逐年递减。

2.计算公式双倍直线法折旧额=(原值-累计折旧)÷使用年限×2其中,累计折旧为该资产至当前年度已经摊销的折旧总额。

累计折旧的四种计提方法

累计折旧的四种计提方法(一)平均年限法计算公式如下:固定资产年折旧额=[固定资产原价-预计残值收入]/固定资产预计使用年限固定资产月折旧额=固定资产年折旧额/12(二)工作量法工作量法也是直线法的一种。

其基本计算公式为:每一工作量折旧额=[固定资产原价*(1-净残值率)]/预计总工作量某项固定资产月折旧额=该项固定资产当月的工作量*每一工作量折旧额(三)双倍余额递减法其计算公式如下:年折旧率=(2/预计使用年限)*100%月折旧率=年折旧率/12月折旧额=固定资产账面净值*月折旧率由于双倍余额递减法不考虑固定资产的残值收入,因此在使用这种方法时,必须注意:不能使固定资产的账面折余价值降低到它的预计残值收入以下。

按照现行制度的规定,实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

(四)年数总和法计算公式如下:年折旧率=尚可使用年数/预计使用年限的年数总和月折旧率=年折旧率/12月折旧额=(固定资产原价-预计净残值)*月折旧率年数总和法又称合计年限法,是将固定资产的原价减去净残值后的净额乘以一个逐年递减的分数来计算每年的折旧额。

这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。

资产计提减值后能否转回的总结一、存货减值:可以转回,如果已经计提减值的产品已经销售,要同时结转已计提的减值。

二、固定资产:不可以转回。

三、无形资产:不可以转回。

四、投资性房地产:1、成本计量不可以转回。

2、公允价值计量不计减值。

五、金融资产:1、交易性金融资产不计提减值。

2、持有至到期投资可以转回。

3、应收账款和贷款可以转回。

4、可供出售金融资产可以转回。

(如果的可供出售金融资产股票投资不是通过损益转回)六、长期股权投资:不可以转回。

计提坏账准备计提的坏账准备=坏账准备的应有余额(应收款项的期末余额×坏账准备的计提比例)-计提坏账准备前坏账准备的已有余额应收账款账面价值=应收账款-坏账准备计提坏账时:(先计提着,还没真正的发生)【提示】该笔业务减少应收款项账面价值。

固定资产折旧方法与计算公式

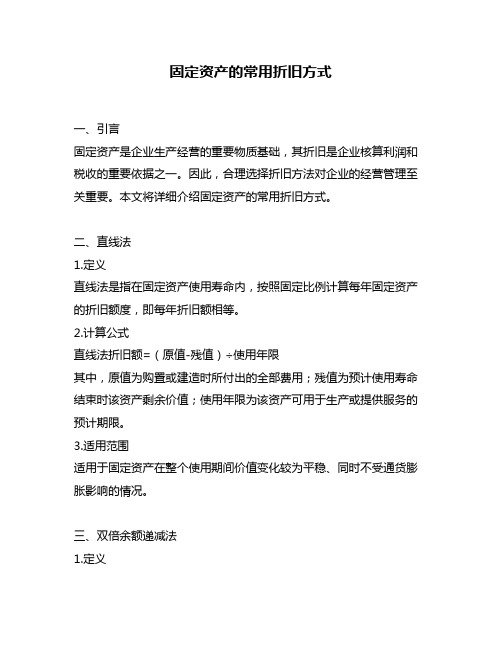

1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1-3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

计算公式如下:年折旧率=2/预计的使用年限月折旧率=年折旧率/12月折旧额=固定资产年初账面余额×月折旧率例11:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

按双倍余额递减法计算折旧,每年折旧额计算如下:年折旧率=2/5=40%第一年应提的折旧额=600000×40%=240000(元)第二年应提的折旧额=(600000-240000)×40%=144000(元)第三年应提的折旧额=(360000-144000)×40%=86400(元)从第四年起改按年限平均法(直线法)计提折旧:第四、五年应提的折旧额=(129600-600000×4%)/2=52800(元)4.年数总和法年数总和法,又称合计年限法,是将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子,以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

四种折旧方法

四种折旧方法一、什么是折旧在会计和财务管理中,折旧是指资产价值随时间的推移而减少的过程。

折旧是企业为了合理分摊固定资产的成本而进行的一种会计手段。

通过折旧,企业能够在一定期限内将固定资产的成本分配到相关会计周期中,从而更准确地反映资产的实际价值和使用寿命。

二、直线折旧法直线折旧法是最常见、最简单的折旧方法之一。

它假设资产的价值在使用寿命内是均匀减少的,每年减少的金额是固定的。

具体计算公式如下:年折旧费用 = (资产原值 - 预计残值) / 使用寿命直线折旧法的优点是计算简单、易于理解和操作。

然而,它没有考虑到资产的实际价值变化情况,可能导致资产的实际价值与账面价值不符。

三、加速折旧法加速折旧法是一种考虑资产在使用初期价值下降较快的折旧方法。

它假设资产在使用寿命初期价值下降较快,后期下降较慢。

常见的加速折旧方法有双倍余额递减法和年数总和法。

1.双倍余额递减法双倍余额递减法是加速折旧法中的一种常见方法。

它的计算公式如下:年折旧费用 = (2 / 使用寿命) * (资产原值 - 累计折旧)双倍余额递减法的优点是在资产使用寿命初期折旧费用较高,能更快地分摊资产成本。

然而,随着时间的推移,折旧费用逐渐减少,可能导致在资产使用寿命后期折旧费用过低。

2.年数总和法年数总和法是另一种常见的加速折旧方法。

它的计算公式如下:年折旧费用 = (预计使用寿命 / 年数总和) * (资产原值 - 累计折旧)年数总和法的特点是每年的折旧费用不同,初始年份的折旧费用较高,后续年份逐渐减少。

这种方法能够更准确地反映资产在不同阶段的价值变化。

四、双倍线性折旧法双倍线性折旧法是一种结合了直线折旧法和加速折旧法的方法。

它在资产使用寿命的前半部分采用直线折旧法,后半部分采用加速折旧法。

具体计算公式如下:前半部分年折旧费用 = (资产原值 - 预计残值) / (使用寿命 / 2) 后半部分年折旧费用 = (2 / (使用寿命 / 2)) * (资产原值 - 累计折旧)双倍线性折旧法的优点是能够更准确地反映资产在使用寿命不同阶段的价值变化。

固定资产折旧额的计算公式

固定资产折旧额的计算公式东奥中级会计职称2022-10-10 18:17:33固定资产折旧额的计算公式 11、双倍余额递减法年折旧率=2/预计使用年限年折旧额=资产净值*年折旧率其中后两年平摊资产余值2、直线法(平均年限法)年折旧额=(资产原值-残值)/预计使用年限预计净资产残值率=残值/资产原值年折旧率=年折旧额/资产原值3、年数总和法年折旧率=尚可使用年数/年数总和×100%年折旧额=(固定资产原值-预计残值)×年折旧率4、工作量法A.按照行驶里程计算折旧计算公式如下: 单位里程折旧额=原值×(1-预计净残值率)÷总行驶进程B.按工作小时计算折旧计算公式如下: 每工作小时折旧额=原值×(1-预计净残值率)÷工作总小时C.按台班计算折旧的公式每台班折旧额=原值×(1-预计净残值率)÷工作总台班数折旧率折旧率也就是固定资产折旧率指的是在一定时期里面固定资产的折旧金额与固定资产原值的比例、比率。

按照计算的方法来分类,可以将固定资产折旧率分为单项折旧率、综合折旧率以及分析折旧率。

按照期间来计算,可将固定资产折旧率分为年折旧率以及月折旧率。

单项折旧率指的就是某一项固定资产的原值,与此项资产的预计使用寿命计算得来的折旧金额与此项固定资产的原值金额的比率。

分类折旧率则是按照该项固定资产的种类,按固定资产的分类来计算的平均折旧额上对固定资产原值占比的比值。

综合折旧率指的就是在所有固定资产中的资产平均折旧以及该企业所有固定资产原值的比率。

关注东奥会计在线中级频道,了解更多关于中级会计职称的相关信息。

折旧计算方法

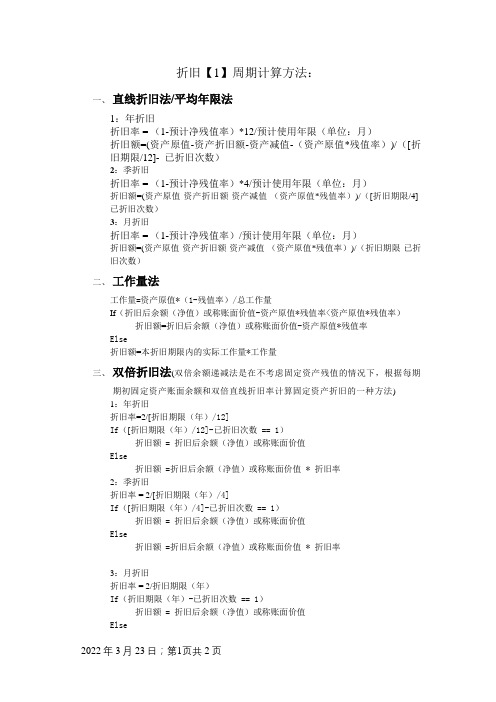

折旧【1】周期计算方法:一、直线折旧法/平均年限法1:年折旧折旧率 = (1-预计净残值率)*12/预计使用年限(单位:月)折旧额=(资产原值-资产折旧额-资产减值-(资产原值*残值率))/([折旧期限/12]-已折旧次数)2:季折旧折旧率 = (1-预计净残值率)*4/预计使用年限(单位:月)折旧额=(资产原值-资产折旧额-资产减值-(资产原值*残值率))/([折旧期限/4]-已折旧次数)3:月折旧折旧率 = (1-预计净残值率)/预计使用年限(单位:月)折旧额=(资产原值-资产折旧额-资产减值-(资产原值*残值率))/(折旧期限-已折旧次数)二、工作量法工作量=资产原值*(1-残值率)/总工作量If(折旧后余额(净值)或称账面价值-资产原值*残值率<资产原值*残值率)折旧额=折旧后余额(净值)或称账面价值-资产原值*残值率Else折旧额=本折旧期限内的实际工作量*工作量三、双倍折旧法(双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的一种方法)1:年折旧折旧率=2/[折旧期限(年)/12]If([折旧期限(年)/12]-已折旧次数 == 1)折旧额 = 折旧后余额(净值)或称账面价值Else折旧额 =折旧后余额(净值)或称账面价值 * 折旧率2:季折旧折旧率 = 2/[折旧期限(年)/4]If([折旧期限(年)/4]-已折旧次数 == 1)折旧额 = 折旧后余额(净值)或称账面价值Else折旧额 =折旧后余额(净值)或称账面价值 * 折旧率3:月折旧折旧率 = 2/折旧期限(年)If(折旧期限(年)-已折旧次数 == 1)折旧额 = 折旧后余额(净值)或称账面价值Else折旧额 =折旧后余额(净值)或称账面价值 * 折旧率四、年度总和法1:年折旧折旧率 = (折旧期限(年)-实际使用年限(年)) * 12 /折旧期限(年)If(折旧后余额(净值)或称账面价值-资产原值*残值率 < 资产原值*残值率)折旧额=折旧后余额(净值)或称账面价值-资产原值*残值率Else if([折旧期限(年)/12]-已折旧次数 == 1)折旧额=折旧后余额(净值)或称账面价值 -资产原值*残值率Else折旧额 = 资产原值 * 折旧率2:季折旧折旧率 = (折旧期限(年)-实际使用年限(年)) * 4 /折旧期限(年)If(折旧后余额(净值)或称账面价值-资产原值*残值率 < 资产原值*残值率)折旧额=折旧后余额(净值)或称账面价值-资产原值*残值率Else if([折旧期限(年)/4]-已折旧次数 == 1)折旧额 = 折旧后余额(净值)或称账面价值 -资产原值*残值率Else折旧额 = 资产原值 * 折旧率3:月折旧折旧率 = (折旧期限(年)-实际使用年限(年))/折旧期限(年)If(折旧后余额(净值)或称账面价值-资产原值*残值率 < 资产原值*残值率)折旧额=折旧后余额(净值)或称账面价值-资产原值*残值率Else if折旧期限(年)-已折旧次数 == 1)折旧额 = 折旧后余额(净值)或称账面价值 -资产原值*残值率Else折旧额 = 资产原值 * 折旧率。

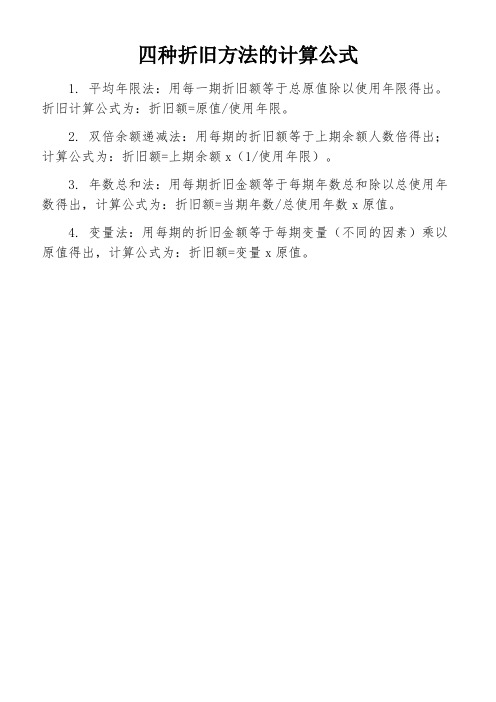

四种折旧方法的计算公式

四种折旧方法的计算公式

1. 平均年限法:用每一期折旧额等于总原值除以使用年限得出。

折旧计算公式为:折旧额=原值/使用年限。

2. 双倍余额递减法:用每期的折旧额等于上期余额人数倍得出;计算公式为:折旧额=上期余额x(1/使用年限)。

3. 年数总和法:用每期折旧金额等于每期年数总和除以总使用年数得出,计算公式为:折旧额=当期年数/总使用年数x原值。

4. 变量法:用每期的折旧金额等于每期变量(不同的因素)乘以原值得出,计算公式为:折旧额=变量x原值。

固定资产的四种折旧方法

固定资产的四种折旧方法固定资产的折旧方法指的是公司在计算固定资产折旧时所采取的不同方法和规则。

因为资产的使用年限和价值衰减程度不同,所以在会计上对固定资产的折旧计算采用了不同方法。

在实际生产管理中,固定资产折旧的方法也会影响企业的成本统计、投资决策和税务处理等方面。

常用的固定资产折旧方法有以下四种。

1.直线折旧法直线折旧法是最常见的折旧方法之一,它是指每年按固定数量计提折旧,每年各折旧相等,直到折旧完毕。

该方法的公式为,每年折旧数=(资产原值-残值)÷使用年限。

其中,资产原值是指固定资产的初始成本;残值是指资产在使用期限结束时的价值,即资产报废时的估价;使用年限是指公司预计对固定资产使用的时间。

2.双倍余额递减法双倍余额递减法也被称为加速折旧法。

该方法是指每年以前一年未折旧的残余价值为基数,按固定的百分比计算折旧额,每年折旧额逐渐减少。

该方法的公式为,每年折旧数=(2÷使用年限)×固定资产净值。

3.工作量法工作量法也称为生产量法,是指根据固定资产的实际使用量、生产效率、工时、运行时间等,按固定的单位折旧率计算每件产品或每个单位的生产成本,实现每个生产单位的平衡折旧。

该方法的公式为,每年折旧数=每个生产单位的单位折旧额×生产单位数。

4.年限和残值法年限和残值法是对于固定资产折旧和报废进行度量方法。

它是指在计算折旧的时候,先根据固定资产的预计使用年限和估计的残值,确定每年的折旧额,直到资产最终报废。

该方法的公式为,每年折旧数=[(资产原值-残值)÷使用年限]×剩余使用年限。

其中,剩余使用年限是指该固定资产已使用的年限减去目前的年限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

折旧的四种方法的计算公式

折旧是指资产在使用过程中由于使用、老化、损耗等原因而价值逐渐减少的过程。

在会计上,折旧是指企业按照一定的方法和标准,将固定资产的成本分摊到其使用寿命内的一种会计核算方法。

折旧有四种计算方法,分别是直线法、年数总和法、双倍余额递减法和减值法。

下面将分别介绍这四种方法的计算公式。

一、直线法。

直线法是最简单、最常用的折旧方法。

它的计算公式为:

折旧费用 = (资产原值预计残值) / 预计使用寿命。

其中,资产原值是指资产的购入成本,预计残值是指资产在使用寿命结束时的

价值,预计使用寿命是指资产在使用中预计能够使用的年限。

举个例子,假设一台机器的原值为10,000元,预计残值为1,000元,预计使用

寿命为5年,那么按照直线法计算,每年的折旧费用为(10,000 1,000) / 5 = 1,800元。

二、年数总和法。

年数总和法是一种逐年减少的折旧方法,其计算公式为:

折旧费用 = (n(n+1)/2) (资产原值预计残值) / 预计使用寿命。

其中,n为预计使用寿命。

举个例子,假设一台机器的原值为10,000元,预计残值为1,000元,预计使用

寿命为5年,那么按照年数总和法计算,折旧费用为(5(5+1)/2) (10,000 1,000) / 5 = 3,000元。

三、双倍余额递减法。

双倍余额递减法是一种逐年递减的折旧方法,其计算公式为:

折旧费用 = (2 / 预计使用寿命) 资产净值。

其中,资产净值是指资产原值减去已计提的折旧费用。

举个例子,假设一台机器的原值为10,000元,预计使用寿命为5年,那么按照双倍余额递减法计算,第一年的折旧费用为(2 / 5) 10,000 = 4,000元,第二年的折旧费用为(2 / 5) (10,000 4,000) = 2,400元。

四、减值法。

减值法是一种根据资产的实际价值进行折旧的方法,其计算公式为:

折旧费用 = 资产原值预计残值。

其中,资产原值是指资产的购入成本,预计残值是指资产在使用寿命结束时的价值。

举个例子,假设一台机器的原值为10,000元,预计残值为1,000元,那么按照减值法计算,每年的折旧费用为10,000 1,000 = 9,000元。

以上就是四种折旧方法的计算公式,每种方法都有其适用的场景和特点,企业在选择折旧方法时需要根据自身的实际情况进行合理的选择。

希望本文能够对大家有所帮助。