成本会计第五章 课后业务题

成本会计第五章课后练习题答案

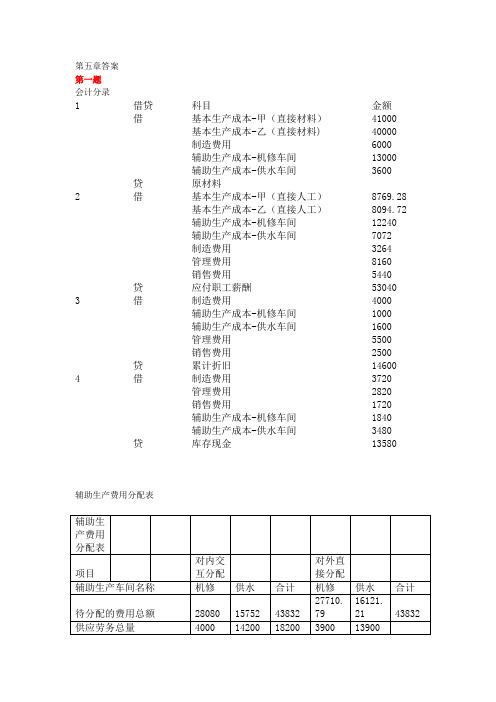

第五章答案第一题会计分录1 借贷科目金额借基本生产成本-甲(直接材料)41000基本生产成本-乙(直接材料) 40000制造费用6000辅助生产成本-机修车间13000辅助生产成本-供水车间3600 贷原材料2 借基本生产成本-甲(直接人工)8769.28基本生产成本-乙(直接人工)8094.72辅助生产成本-机修车间12240辅助生产成本-供水车间7072制造费用3264管理费用8160销售费用5440 贷应付职工薪酬530403 借制造费用4000辅助生产成本-机修车间1000辅助生产成本-供水车间1600管理费用5500销售费用2500 贷累计折旧146004 借制造费用3720管理费用2820销售费用1720辅助生产成本-机修车间1840辅助生产成本-供水车间3480 贷库存现金13580辅助生产费用分配表辅助生产费用分配表项目对内交互分配对外直接分配辅助生产车间名称机修供水合计机修供水合计待分配的费用总额28080 15752 43832 27710.7916121.21 43832供应劳务总量4000 14200 18200 3900 13900费用分配率7.02 1.1093 7.1053 1.1598各受益单位耗用机修车间耗用数量300分配金额332.79 332.79供水车间耗用数量100分配金额702 702基本生产耗用数量3600 13600分配金额25579.0815773.2841352.36行政部门耗用数量200 200分配金额1421.06 231.961653.02销售部门耗用数量100 100分配金额710.65 115.97 826.62合计702 332.79 1034.7927710.7916121.21 43832制造费用合计数58336.36甲产品工时520乙产品工时480分配率58.33636甲负担的制造费用为30334.9072乙负担的制造费用28001.4528产品成本明细账产品名称:甲直接材料直接人工制造费用合计月初在产品6000 2400 3360 11760本月生产费用41000 8769.28 30334.9072 80104.1872 合计47000 11169.28 33694.9072 91864.1872 完工产品数量160 160 160在产品约当产量80 40 40约当产量合计240 200 200单位成本195.83 55.85 168.47 420.15完工产品成本31332.8 8936 26955.2 67224在产品成本15667.2 2233.28 6739.7072 24640.1872产品成本明细账产品名称:乙直接材料直接人工制造费用合计月初在产品5000 2200 1600 8800本月生产费用40000 8094.72 28001.4528 76096.1728 合计45000 10294.72 29601.4528 84896.1728 完工产品数量180 180 180在产品约当产量60 30 30约当产量合计240 210 210单位成本187.5 49.02 140.96 377.48完工产品成本33750 8823.6 25372.8 67946.4在产品成本11250 1471.12 4228.6528 16949.7728第三题基本生产成本二级帐日期摘要生产工时直接材料直接人工制造费用合计期初余额18000 82000 64000本月发生额25250 35500 87375累计发生额43250分配率 4.3 3.5完工转出35870期末余额7380 21000 31734 25830 85944基本生产成本明细账批号:1001产品名称:甲产品日期摘要生产工时直接材料直接人工制造费用合计4.30 本月发生额2800 290005.31 本月发生额2600 120006.30 本月发生额4250 10006.30 累计数及工资、费用分配率9650 42000 4.3 3.56.30 结转完工产品成本9650 42000 41495 337756.30 完工产品单位成本4200 4149.5 3377.5 11727基本生产成本明细账批号:1002产品名称:乙产品日期摘要生产工时直接材料直接人工制造费用合计5.31 本月发生额10700 490006.30 本月发生额62006.30 累计数及工资、费用分配率16900 49000 4.3 3.56.30 完工产品8件成本13520 40000 58136 47320 6.30 完工产品单位成本1690 5000 7267 5915 6.30 月末在产品3380 9000基本生产成本明细账批号:1003产品名称:丙产品日期摘要生产工时直接材料直接人工制造费用合计5.31 本月发生额1900 350006.30 本月发生额10800 225006.30 累计数及工资、费用分配率12700 57500 4.3 3.56.30 结转完工产品成本12700 57500 54610 44450基本生产成本明细账批号:1004产品名称:丁产品日期摘要生产工时直接材料直接人工制造费用合计6.30 本月发生额4000 12000 12000第四题第一车间产品成本明细账摘要直接材料直接人工制造费用合计月初在产品成本30000 18000 15000 63000本月发生费用68625 62175合计86625 77175约当产量合计160 147.5 147.5单位成本1440 587.29 523.22 2550.51 完工产品成本79284.15 70634.7 .85月末在产品成本36000 7340.85 6540.3 49881.15自制半成品明细账产品名称:甲半成品名称月初结存本月增加合计本月减少数量单价金额数量单价金额数量单价金额数量单价金额甲45 3480 1352550.51 .85 1802782.88 .85 1502782.88第二车间产品成本明细账摘要直接材料直接人工制造费用合计月初在产品成本37500 22500本月发生费用59025 47700合计96525 70200约当产量合计200 190 190单位成本2783.16 508.03 369.47 3660.66 完工产品成本.8 91445.4 66504.6 .8月末在产品成本55663.2 5079.6 3695.4 64438.2 自制半成品明细账产品名称:乙半成品名称月初结存本月增加合计本月减少数量单价金额数量单价金额数量单价金额数量单价金额乙45 474.5 180 366.8 225 387.3 165 387.954.5 0.66 7.437.43第三车间产品成本明细账摘要直接材料直接人工制造费用合计月初在产品成本22500 12000本月发生费用.95 98400 97200 .95合计.95 .95约当产量合计200 175 175单位成本3912.71 690.86 624 5227.57 完工产品成本.5 93600 .5月末在产品成本.45 17271 15600 .45产品成本还原计算表产品名称:丙产品项目还原分配率乙半成品甲半成品直接材料直接人工制造费用合计还原前丙产品成本586,906.5103,629.0093,600.0784,135.50乙半成品成本500,968.8091,445.466,504.6658,918.80第一次成本还原0.89 -586,906.50446,218.6381,451.4659,236.41586,906.50甲半成品成本194,400.0079,284.1570,634.7344,318.85第二次成本还原 1.2959 -446,218.63251,922.96102,744.3391,551.34446,218.63还原后甲产品成本251,922.96287,824.79244,387.75784,135.50单位甲产品成本1,421.32 1,670.08 2,419.025,510.42第五题产品成本明细账第一车间摘要直接材料直接人工制造费用合计月初在产品成本8100 3600 4200 15900 本月生产费用58470 28290 30840合计66570 31890 35040完工半成品成本57870 28440 30600月末在产品成本8700 3450 4440 16590 半成品明细账月初余额本月增加合计本月减少数量直接材料直接人工制造费用小计数量直接材料直接人工制造费用小计数量直接材料直接人工制造费用小计单位成本数量直接材料直接人工制造费用600 372189217629578728443615957473457128.7412765637872456产品成本明细账第二车间摘要直接材料直接人工制造费用合计月初在产品成本33600 18540 20394 72534 上一步转入76056 37872 40560本月生产费用48720 30330 33363合计86742 94317完工半成品成本68832 74616单位成本419.92 229.44 248.72 898.08 月末在产品成本32400 17910 19701 70011第六题产品明细账一车间直接材料直接人工制造费用合计月初在产品成本36000 32400 28800 97200 本月生产费用54000 68400 49600生产费用合计90000 78400总约当产量6000 5600 5600分配率15 18 14计入产成品的成本份额72000 86400 67200月末广义在产品成本18000 14400 11200 43600材料约当产量=4800+400+800=6000人工约当产量=4800+400+800*0.5=5600制造费用约当产量=4800+400+800*0.5=5600产品明细账二车间直接材料直接人工制造费用合计月初在产品成本24600 16400 13840 54840 本月生产费用66000 40980 31460生产费用合计90600 57380 45300总约当产量3020 3020 3020分配率30 19 15计入产成品的成本份额72000 45600 36000月末广义在产品成本18600 11780 9300 39680材料约当产量=2400+320+600*0.5=3020人工约当产量=2400+320+600*0.5=3020制造费用约当产量=2400+320+600*0.5=3020产品明细账项目直接材料直接人工制造费用合计一车间72000 86400 67200二车间72000 45600 36000三车间21600 12000 33600 总成本单位成本60 64 48 172第七题产品明细账一车间直接材料直接人工制造费用合计月初在产品成本4000 240 400 4640 本月生产费用73600 8800 9600 92000生产费用合计77600 9040 10000 96640 总约当产量1160 1080 1080分配率66.9 8.37 9.26计入产成品的成本份额53520 6696 7408 67624 月末广义在产品成本24080 2344 2592 29016材料约当产量=800+80+120+160=1160人工约当产量=800+80+120+160*0.5=1080制造费用约当产量=800+80+120+160*0.5=1080产品明细账二车间直接材料直接人工制造费用合计月初在产品成本800 480 1280 本月生产费用12800 19200 32000 生产费用合计13600 19680 33280 总约当产量940 940分配率14.47 20.94计入产成品的成本份额11576 16752 28328 月末广义在产品成本2024 2928 4952 人工约当产量=800+80+120*0.5=940制造费用约当产量=800+80+120*0.5=940产品明细账三车间直接材料直接人工制造费用合计月初在产品成本720 640 1360 本月生产费用13800 10200 24000 生产费用合计14520 10840 25360 总约当产量840 840分配率17.29 12.9计入产成品的成本份额13832 10320 24152 月末广义在产品成本688 520 1208人工约当产量=800+80*0.5=840制造费用约当产量=800+80*0.5=840产品明细账项目直接材料直接人工制造费用合计一车间53520 6696 7408 67624 二车间11576 16752 28328 三车间13832 10320 24152 总成本53520 32104 34480单位成本66.9 40.13 43.1 150.13。

《成本会计》第三、四、五章练习答案

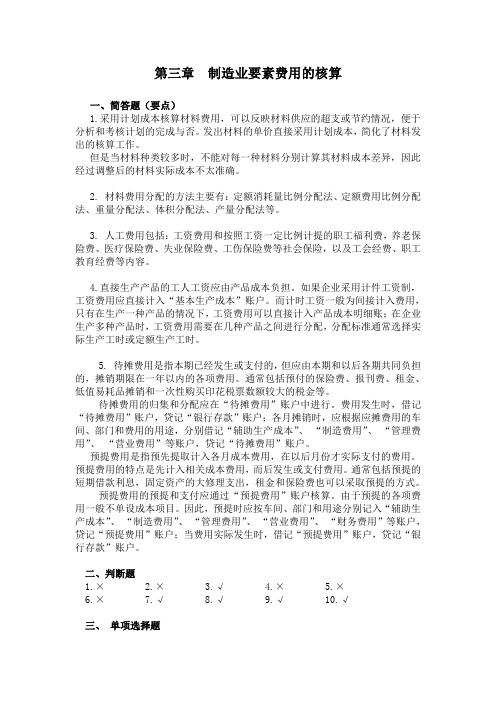

第三章制造业要素费用的核算一、简答题(要点)1.采用计划成本核算材料费用,可以反映材料供应的超支或节约情况,便于分析和考核计划的完成与否。

发出材料的单价直接采用计划成本,简化了材料发出的核算工作。

但是当材料种类较多时,不能对每一种材料分别计算其材料成本差异,因此经过调整后的材料实际成本不太准确。

2.材料费用分配的方法主要有:定额消耗量比例分配法、定额费用比例分配法、重量分配法、体积分配法、产量分配法等。

3.人工费用包括:工资费用和按照工资一定比例计提的职工福利费,养老保险费、医疗保险费、失业保险费、工伤保险费等社会保险,以及工会经费、职工教育经费等内容。

4.直接生产产品的工人工资应由产品成本负担。

如果企业采用计件工资制,工资费用应直接计入“基本生产成本”账户。

而计时工资一般为间接计入费用,只有在生产一种产品的情况下,工资费用可以直接计入产品成本明细账;在企业生产多种产品时,工资费用需要在几种产品之间进行分配,分配标准通常选择实际生产工时或定额生产工时。

5.待摊费用是指本期已经发生或支付的,但应由本期和以后各期共同负担的,摊销期限在一年以内的各项费用。

通常包括预付的保险费、报刊费、租金、低值易耗品摊销和一次性购买印花税票数额较大的税金等。

待摊费用的归集和分配应在“待摊费用”账户中进行。

费用发生时,借记“待摊费用”账户,贷记“银行存款”账户;各月摊销时,应根据应摊费用的车间、部门和费用的用途,分别借记“辅助生产成本”、“制造费用”、“管理费用”、“营业费用”等账户,贷记“待摊费用”账户。

预提费用是指预先提取计入各月成本费用,在以后月份才实际支付的费用。

预提费用的特点是先计入相关成本费用,而后发生或支付费用。

通常包括预提的短期借款利息,固定资产的大修理支出,租金和保险费也可以采取预提的方式。

预提费用的预提和支付应通过“预提费用”账户核算。

由于预提的各项费用一般不单设成本项目。

因此,预提时应按车间、部门和用途分别记入“辅助生产成本”、“制造费用”、“管理费用”、“营业费用”、“财务费用”等账户,贷记“预提费用”账户;当费用实际发生时,借记“预提费用”账户,贷记“银行存款”账户。

《成本会计》第五章练习题

《成本会计》第五章练习题1、直接分配法:供电车间费用分配率=88000/(220000-20000)=0.44(元/度)锅炉车间费用分配率=30000/(5000-1000)=7.50(元/吨)第一生产车间产品耗费=0.44×80000+7.5×1600=47200(元)第二生产车间产品耗费=0.44×60000+7.5×1200=35400(元)第一生产车间一般耗费=0.44×24000+7.5×320=12960(元)第二生产车间一般耗费=0.44×20000+7.5×280=10900(元)管理部门费用=0.44×16000+7.5×600=11540(元)根据上述分配结果,编制会计分录:借:生产成本——基本生产成本——第一车间47200——第二车间35400制造费用——第一车间12960——第二车间10900管理费用11540贷:生产成本——辅助生产成本——供电车间88000——锅炉车间300002、交互分配法:(1)对内分配:供电车间费用分配率=88000/220000=0.4(元/度)锅炉车间费用分配率=30000/5000=6(元/吨)锅炉车间耗电费用=20000×0.4=8000(元)供电车间耗蒸气费用=1000×6=6000(元)(2)对外分配:供电费用分配率=(88000-8000+6000)/(220000-20000)=0.43(元/度)锅炉费用分配率=(30000-6000+8000)/(5000-1000)=8(元/吨)第一生产车间产品耗费=0.43×80000+8×1600=47200(元)第二生产车间产品耗费=0.43×60000+8×1200=35400(元)第一生产车间一般耗费=0.43×24000+8×320=12880(元)第二生产车间一般耗费=0.43×20000+8×280=10840(元)管理部门费用=0.43×16000+8×600=11680(元)根据上述分配结果,编制会计分录:(1)交互分配:借:生产成本——辅助生产成本——锅炉车间8000——供电车间6000贷:生产成本——辅助生产成本——供电车间8000——锅炉车间6000(2)对外分配:借:生产成本——基本生产成本——第一车间47200——第二车间35400制造费用——第一车间12880——第二车间10840管理费用11680贷:生产成本——辅助生产成本——供电车间86000——锅炉车间320003、代数分配法:假定每度电的实际单位成本为x元,每吨蒸气的实际单位成本为y元。

会计学基础第五章课后题

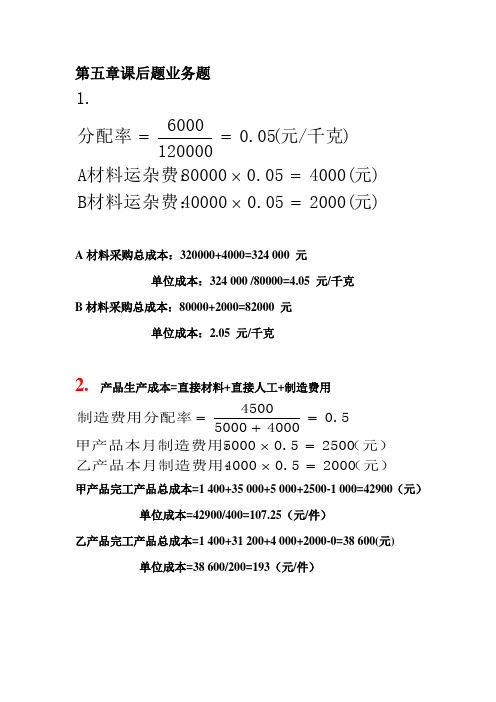

第五章课后题业务题)元2000(0.0540000材料运杂费:B )元4000(0.0580000材料运杂费:A )千克/元(05.01200006000分配率.1=⨯=⨯==A 材料采购总成本:320000+4000=324 000 元 单位成本:324 000 /80000=4.05 元/千克B 材料采购总成本:80000+2000=82000 元单位成本:2.05 元/千克2. 产品生产成本=直接材料+直接人工+制造费用(元)20000.54000乙产品本月制造费用:(元)25000.55000甲产品本月制造费用:0.5400050004500制造费用分配率=⨯=⨯=+= 甲产品完工产品总成本=1 400+35 000+5 000+2500-1 000=42900(元) 单位成本=42900/400=107.25(元/件)乙产品完工产品总成本=1 400+31 200+4 000+2000-0=38 600(元)单位成本=38 600/200=193(元/件)(2)分配并结转制造费用借:生产成本—甲产品 2 500—乙产品 2 000贷:制造费用 4 500完工产品入库①借:库存商品—甲产品42 900贷:生产成本—甲产品42 900②借:库存商品—乙产品38 600贷:生产成本—乙产品38 6003.应交税费—所得税:400 000×33%=132 000(元)税后净利润:400 000-132 000=268 000(元)法定盈余公积:268 000×10%=26 800(元)法定公益金:268 000×5%=13 400(元)(1)年末未分配利润=年初未分配利润+本年实现的净利润-利润分配=268 000-26 800-13 400-80 000=147 800(元)(2)年末所有者权益总额:1 200 000+200 000+147 800=1547 800(元)(3)计提所得税:借:所得税费用132 000贷:应交税费—应交所得税132 000利润分配:①借:利润分配—提取法定盈余公积26 800—提取法定公益金13 400贷:盈余公积—法定盈余公积26 800—法定公益金13 400 ②借:利润分配—应付股利80 000贷:应付股利80 0004.(1)借:原材料100 000贷:实收资本100 000(2)借:银行存款100 000贷:短期借款100 000(3)借:银行存款800 000贷:长期借款800 000(4)借:财务费用11 000应付利息21 000贷:银行存款32 000(5)借:无形资产200 000贷:实收资本200 000(6)借:短期借款50 000长期借款120 000贷:银行存款170 0005.(1)借:固定资产80700贷:银行存款80700(2)借:材料采购-甲材料45000材料采购-乙材料30000应交税费——应交增值税(进项税额)12750贷:银行存款168450 (3)借:材料采购——甲材料3000——乙材料4000贷:银行存款7000(4)借:材料采购——丙材料75000应交税费——应交增值税(进项税额)12750贷:应付账款87750 (5)借:材料采购——丙材料3000贷:库存现金3000(6)借:材料采购——甲材料750——乙材料1000——丙材料1500贷:库存现金3250 (7)借:原材料——甲材料48750——乙材料35000——丙材料79500贷:材料采购——甲材料48750——乙材料35000——丙材料795006、(1)借:生产成本——A产品77000——B产品106000制造费用2500贷:原材料18500 (2)借:生产成本——A产品30000——B产品20000制造费用10000管理费用8000贷:应付职工薪酬——工资68000(3)借:生产成本——A产品4200——B产品2800制造费用1400管理费用1120贷:应付职工薪酬——福利费9520(4)借:库存现金68000贷:银行存款68000(5)借:应付职工薪酬——工资68000贷:库存现金68000(6)借:制造费用3700管理费用1500贷:银行存款5200(7)借:制造费用3800管理费用1030贷:累计折旧4830(8)本月制造费用总额= 2500+10000+1400+3700+3800=21400 制造费用分配率= 21400/(30000+20000)= 0.428A产品负担的制造费用:30000*0.428 = 12840B 产品负担的制造费用:20000*0.05 = 8560借:生产成本——A产品12840——B产品8560贷:制造费用21400(9)本月A产品的生产成本总额=77000+30000+4200+12840=124040 借:库存商品——A产品124040贷:生产成本——A产品1240407、(1)借:银行存款22464贷:主营业务收入19200应交税费——应交增值税(销项税额)3264 (2)借:应收账款119340贷:主营业务收入102000应交税费——应交增值税(销项税额)17340 (3)借:销售费用1350贷:银行存款1350(4)借:主营业务成本81467贷:库存商品——A产品12467——B产品69000(5)借:营业税金及附加1710贷:应交税费——应交城市维护建设税1100——教育费附加610(6)借:银行存款6084贷:应交税费——应交增值税(销项税额)884其他业务收入5200 借:其他业务成本4900贷:原材料——丙材料4900(7)借:银行存款2800贷:营业外收入2800(8)借:营业外支出260贷:库存现金260(9)借:主营业务收入121200其他业务收入5200营业外收入2800贷:本年利润129200(10)借:本年利润97287贷:主营业务成本81467管理费用7600销售费用1350营业税金及附加1710其他业务成本4900营业外支出260(11)所得税前本年利润= 129200 – 97287 = 31913所得税计算:31913 * 33% = 10531.29借:所得税费用10531.29贷:应交税费——应交所得税10531.29 (12)借:本年利润10531.29贷:所得税费用10531.29(13 税后净利润为31913-10531.29= 21381.71法定盈余公积= 21381.71 * 10% = 2138.17借:利润分配——提取法定盈余公积2138.17贷:盈余公积——法定盈余公积2138.17 (14)公益金= 21381.71 * 5% = 1069.09借:利润分配——提取公益金1069.09贷:盈余公积——公益金1069.09(15)借:利润分配——应付股利15000贷:应付股利15000(16)借:本年利润21381.71贷:利润分配——未分配利润21381.71 (17)借:利润分配——未分配利润18207.26贷:利润分配——提取法定盈余公积2138.17——提取公益金1069.09——应付股利15000。

成本管理会计(第五章).答案

六、综合结转分步法

• 定义 采用这种结转法,是将各生产步骤所耗用的半 成品费用,以一个独立的“直接材料”或专设的 “半成品”成本项目计入其产品成本明细账中。半 产品成本的综合结转可以按实际成本结转,也可以 按计划成本结转。本章只介绍按实际成本结转。 • 按实际成本结转 采用这种结转方法时,各步骤所耗上一步骤的 半产品费用,应根据所耗半成品的数量乘以半成品 的实际单位成本计算。

是按其发生地反映的。

10

第二节 逐步结转分步法

一、逐步结转分步法定义及适用范围

• 定义:它是按照产品加工步骤的先后顺序,逐步计 算并结转半成品成本,前一步骤的半成品成本,随 着半成品实物的转移而转移到后一步骤的产品成本 中,直到最后步骤累计出产成品成本的一种成本计 算方法。 • 该方法的最大优点:是能够提供各步骤完整的半成 品成本资料,因此该方法亦称“计算半成品成本 法”。 • 适用范围:它适用于半成品外销等管理上要求提供 半成品成本资料较为复杂的大量大批生产的企业。

18

三、逐步结转分步法的特点

各步骤产品成本明细账 所归集的生产费用不仅 仅是本步骤发生的

各步骤的生产费用是 在完工产品与在产品 之间划分的 综合结转方式下 需进行成本还原

需要设置“自制半成品” 账户

具体方法包括综合 结转和分项结转

19

综合结转法和分项结转法

按照半成品成本在下一步骤成本计算单中的反映方法

5

二、分步法的特点

成本对象:步骤/车间

成本计算期:日历月;与会计周期一致,与生产周期 不一致

成本计算程序:顺序结转和平行结转

完工产品和在产品的划分:可采用约当产量法或其它 方法

6

三、分步法核算的一般程序及种类

• 一般程序 1.开设产品成本计算单 2.归集生产费用 3.计算各步骤完工产品成本(或计入产成品成本份额) 和在产品成本 4.计算每种产成品的总成本和单位成本 综合结转 • 种类 逐步结转分步法 分项结转 平行结转分步法

成本会计计算题复习

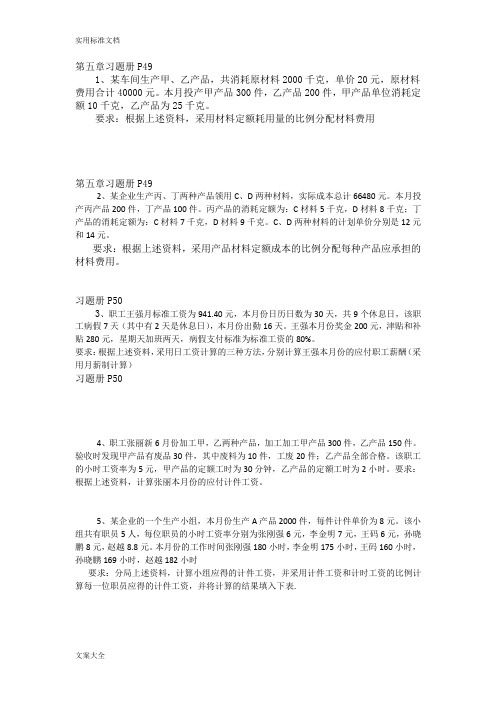

第五章习题册P491、某车间生产甲、乙产品,共消耗原材料2000千克,单价20元,原材料费用合计40000元。

本月投产甲产品300件,乙产品200件,甲产品单位消耗定额10千克,乙产品为25千克。

要求:根据上述资料,采用材料定额耗用量的比例分配材料费用第五章习题册P492、某企业生产丙、丁两种产品领用C、D两种材料,实际成本总计66480元。

本月投产丙产品200件,丁产品100件。

丙产品的消耗定额为:C材料5千克,D材料8千克;丁产品的消耗定额为:C材料7千克,D材料9千克。

C、D两种材料的计划单价分别是12元和14元。

要求:根据上述资料,采用产品材料定额成本的比例分配每种产品应承担的材料费用。

习题册P503、职工王强月标准工资为941.40元,本月份日历日数为30天,共9个休息日,该职工病假7天(其中有2天是休息日),本月份出勤16天。

王强本月份奖金200元,津贴和补贴280元,星期天加班两天,病假支付标准为标准工资的80%。

要求:根据上述资料,采用日工资计算的三种方法,分别计算王强本月份的应付职工薪酬(采用月薪制计算)习题册P504、职工张丽新6月份加工甲,乙两种产品,加工加工甲产品300件,乙产品150件。

验收时发现甲产品有废品30件,其中废料为10件,工废20件;乙产品全部合格。

该职工的小时工资率为5元,甲产品的定额工时为30分钟,乙产品的定额工时为2小时。

要求:根据上述资料,计算张丽本月份的应付计件工资。

5、某企业的一个生产小组,本月份生产A产品2000件,每件计件单价为8元。

该小组共有职员5人,每位职员的小时工资率分别为张刚强6元,李金明7元,王码6元,孙晓鹏8元,赵越8.8元。

本月份的工作时间张刚强180小时,李金明175小时,王码160小时,孙晓鹏169小时,赵越182小时要求:分局上述资料,计算小组应得的计件工资,并采用计件工资和计时工资的比例计算每一位职员应得的计件工资,并将计算的结果填入下表.第五章习题册P516、某公司一小组共有职工4人,本月份共生产甲产品800件,每件产品的计价单价60元,4名职工的工作天数分别为:甲职工25天,乙职工24天,丙职工23天,丁职工21天。

云南财经大学基础会计课后习题答案 第五章 成本计算

第五章成本计算一、单项选择题1.成本属于价值的范畴,是新增()。

A.成本的组成部分B.资产价值的组成部分。

C.利润的组成部分D.费用的组成部分2.就所有会计期间费用和成本的累计发生额而言,()。

A.费用等于成本B.费用小于成本C.费用大于成本D.费用与成本没有关系将这种费用称为该成本计算对象的()。

A.生产费用B.直接费用C.间接费用D.期间费用二、多项选择题1.下列内容构成材料采购成本的有()。

A.材料的买价B.采购费用C.增值税进项税额D.采购机构经费E.采购人员的差旅费2.可以用来作为分配材料采购费用标准的有()。

A.材料的买价B.材料的重量C.材料的种类D.材料的体积E.以上各项均可以3.影响本月完工产品成本的因素有()。

A.月初在产品成本B.本月发生的生产费用C.本月已销产品成本D.月末在产品成本E.月末在产品数量4.产品制造成本的成本项目包括()。

A.直接费用B.直接材料费C.直接人工费D.管理费用E.制造费用5.成本计算的主要程序包括()。

A.确定成本计算期B.确定成本计算对象C.确定成本项目D.归集和分配有关费用1.目的:练习材料采购成本业务的处理、材料采购成本表的编制。

资料:利和股份公司的原材料按实际成本核算,购料运杂费按材料重量比例分摊,增值税率为17%。

200×年8月公司发生下列材料物资采购业务:(1)购入下列材料:甲材料100千克单价26元乙材料500千克单价12元丙材料1000千克单价8元款项全部通过银行支付。

(2)用现金3200元支付上述材料的外地运杂费,材料验收入库,结转成本。

(3)购入丙材料4000千克,单价9元,款项尚未支付,材料入库。

另用银行存款4000元支付丙材料外地运杂费。

(4)赊购下列材料:甲材料500千克单价28元乙材料900千克单价12元(5)用银行存款1400元支付上述甲、乙材料外地运杂费,材料验收入库,结转成本。

(6)用银行存款购入甲材料400千克,单价28元,运杂费400元,材料验收入库,结转成本。

会计基础课后习题第5章

第五章课后作业一、单项选择题1.某企业发行10 000股新股,每股面值为1元,发行价为每股5元,则记入资本公积的数额为()。

A.10 000元B.50 000元C.40 000元D.20 000元2.某项固定资产原值250 000元,预计净残值为5 000元,预计可使用10年,按年限平均法计提折旧,则其年折旧额为()元。

A.24 500B.2 450C.25 000D.2 5003.下列选项中,应在当月计提折旧的固定资产是()。

A.当月提前报废的固定资产B.当月增加的固定资产C.上月减少的固定资产D.上月增加的固定资产4.甲企业购进材料1 000吨,货款为1 000 000元,装卸费1 000元,并以银行存款支付该材料的运费1 000元,保险费5 000元。

不考虑增值税,该材料的采购成本为()元。

A.1 000 000B.1 005 000C.1 007 000D.1 006 0005.分配生产车间直接参加产品生产工人的职工薪酬时,应借记的账户是()。

A.生产成本B.制造费用C.管理费用D.应付职工薪酬6.产品验收入库,结转完工产品,应编制的会计分录为()。

A.借:主营业务成本贷:生产成本B.借:库存商品贷:制造费用C.借:生产成本贷:制造费用D.借:库存商品贷:生产成本7.企业在结转销售商品成本时,应借记的账户是()。

A.原材料B.库存商品C.主营业务成本D.周转材料8.下列费用不属于销售费用的是()。

A.企业在销售过程中的运输费B.修理费C.广告费D.销售机构人员职工薪酬9.某工业企业本期营业利润为100万元,营业外收入为30万元,营业外支出为15万元,管理费用为15万元,投资收益为30万元,所得税费用为25万元。

假定不考虑其他因素,该企业本期利润总额为()万元。

A.130B.115C.105D.11010.下列项目中,不通过营业外支出科目核算的是()。

A.计提的存货跌价损失B.出售无形资产净损失C.罚款支出D.非常损失11.下列哪项不构成企业的收入()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章辅助生产耗费的核算课后习题答案

【业务题一】

对内分配:

运输车间对内分配率= 50,000/20,000 = 2.5(元)

机修车间对内分配率= 100,000/12,500 = 8(元)

对外分配:

运输车间对外分配率=[ 50,000+(500×8)—(800×2.5)]/19,200= 2.7083(元)机修车间对外分配率= 100,000+(800×2.5)—(500×8)]/12,000= 8.1667(元)

【业务题二】

供水车间的成本差异=(12,000+10,000×0.70)-15,000×1.25= 250(元)

供电车间的成本差异=(25,000+ 4,000×1.25)-43,000×0.70= -100(元)

【业务题三】

(1)直接分配法

运输分配率=23 200÷(4 640-640)=5.8

企业销售部门耗用运输=3 000×5.8=17 400

行政管理部门耗用运输=1 000×5.8=5 800

机修分配率=58 800÷(2 450-450)=29.4

企业销售部门耗用机修=1 750×29.40=51 450

行政管理部门耗用机修=250×29.40=7 350

会计分录:

借:销售费用68 850

管理费用13 150

贷:生产成本——辅助生产成本——运输23 200

——机修58 800

(2)顺序分配法

机修分配率=58 800÷2 450=24

运输耗用机修=450×24=10 800

企业销售部门耗用机修=1 750×24=42 000

行政管理部门耗用机修=250×24=6 000

运输分配率=(10 800+23 200) ÷(4 640-640)=34 000 ÷4 000=8.5

企业销售部门耗用运输=3 000×8.5=25 500

行政管理部门耗用运输=1 000×8.5=8 500

会计分录:

借:生产成本——辅助生产成本——运输10 800

销售费用42 000

管理费用 6 000

贷:生产成本——辅助生产成本——机修58 800

借:销售费用25 500

管理费用8 500

贷:生产成本——辅助生产成本——运输34 000

(3)一次交互分配法

①交互分配:

运输分配率=23 200÷4 640=5

机修耗用运输=640×5=3 200

机修分配率=58 800÷2 450=24

运输耗用机修=450×24=10 800

会计分录:

借:生产成本——辅助生产成本——运输10 800

——机修 3 200

贷:生产成本——辅助生产成本——机修10 800

——运输 3 200

②对外分配:

运输分配率=(23 200+10 800-3 200)÷4 000=7.70

企业销售部门耗用运输=3 000×7.70=23 100

行政管理部门耗用运输=1 000×7.70=7 700

机修分配率=(58 800+3 200-10 800) ÷2 000=25.60

企业销售部门耗用机修=1 750×25.60= 44 800

行政管理部门耗用机修=250×25.60= 6 400

会计分录:

借:销售费用67 900

管理费用14 100

贷:生产成本——辅助生产成本——运输30 800

——机修51 200

(4)计划成本分配法

①按计划成本分配

机修耗用运输=640×7.50=4 800

企业销售部门耗用运输=3 000×7.50=22 500

行政管理部门耗用运输=1 000×7.50=7 500

运输车间按计划成本分配合计=4 800+22 500+7 500=34 800

运输耗用机修=450×26.10= 11 745

企业销售部门耗用机修=1 750×26.10=45 675

行政管理部门耗用机修=250×26.10= 6 525

机修车间按计划成本分配合计=11 745+45 675+6 525= 63 945

会计分录:

借:生产成本——辅助生产成本——运输11 475

——机修 4 800

销售费用68 175

管理费用14 025 贷:生产成本——辅助生产成本——运输34 800

——机修63 945 ②调整辅助生产成本差异

运输车间“实际”成本=23 200+11 745=34 945

机修车间“实际”成本=58 800+ 4 800=63 600

运输车间成本差异=34 945-34 800= 145

机修车间成本差异=63 600-63 945= -345

会计分录:

借:管理费用200

贷:生产成本——辅助生产成本——运输145

——机修345

(5)代数分配法

设:运输的单位成本为X,机修的单位成本为Y。

设立的多元一次联立方程为:

23 200+450Y=46400X

58 800+640X=2 450X

解得:X=7.51805055

Y=25.96389892

机修耗用运输=640×7.51805055= 4 811.55

企业销售部门耗用运输= 3 000×7.51805055=22 554.15

行政管理部门耗用运输= 1 000×7.51805055=7 518.05

运输车间分配合计=4 811.55+22 554.15+7 518.05=34 883.75

运输耗用机修= 450×25.96389892=11 683.75

企业销售部门耗用机修= 1 750×25.96389892= 45 436.82

行政管理部门耗用耗用机修=250×25.96389892=6 490.97

机修车间分配合计=11 683.75+45 436.82+6 490.97=63 611.54

会计分录:

借:生产成本——辅助生产成本——运输11 683.75

——机修 4 811.55 销售费用67 990.97

管理费用14 009.02

贷:生产成本——辅助生产成本——运输34 883.75

——机修63 611.54。