账表算练习题

宁波会计基础所有表格填写计算题

一・、计算题1 •某企业为•般纳税人,增值税税率为17%,该企业按照实际成本法核算原材料,10月份,该企业向兴业物资公司同时购 买AB 两种材料,其中A 材料10件,单价为21500元,B 材料20件,单价6000元,AB 两种材料都有兴业物资公诃代为运送, 共发生运杂费16750元,假如该公司运杂费按照材料购买价值不含增值税进行分摊,请计算该批材料的运杂费分摊率和AB 材 料应该分摊的运杂费,运杂费不考虑增值税因素,单价不含税,注总,本题农中所有金额栏只能填数字,不得输入汉字、字母、 或者其他符号 运杂费分摊月初结存材料公斤,单价元2) 2月2日购入原材料•扌比6500公斤,单价8・1元 3) 2月5日生产领用4800公斤 4) 2月10日销售2500公斤5) 2月15日购入1800公斤,单价8. 25元 6) 2月25日生产领用1200公斤 要求:按•次加权平均法,计算发岀材料的成本和期末结存材料成本13600+6500*8. 1+1800*8. 25厂办公室王海出差,预借差旅费1500元,根据借款单编制25号凭证 向个人销售产品,收取价款445元,根据销售发票编制现收13号凭证 从开户银行捉取现金60000元备用,根据现金支票存根编制银付87号凭证 支付本月职工工资60000元,抿据匚资结算单编制现付26号凭证 现金日记账1 •某企业为•般纳税人,增值税税率为17%,该企业按照实际成本法核算原材料,10月份,该企业向兴业物资公司同时购 买AB 两种材料,其中A 材料500件,单价为280元,B 材料250件,单价700元,AB 两种材料都有兴业物资公司代为运送, 共发生运杂费18900元,假如该公司运杂费按照材料购买价值不含增值税进行分摊,请计算该批材料的运杂费分摊率和AB 材 料应该分摊的运杂费,•某企业原材料按照实际成本核算,月份原材料收发业务如下: 2月初结存材料100公斤,单价10元 2月2日购入原材料•扌比1200公斤,单价9.65元 2月5日生产领用800公斤 2月10日销售200公斤 2月15日购入700公斤,单价9. 6元 2月25日生产领用700公斤 要求:按•次加权平均法,计算发岀材料的成本和期末结存材料成本1) 2) 3)3.某公司9月21日的银行存款收付业务:(1)销售商品•批,货款40000元收入银行(不考虑增值税因素),编制25号收款凭证:(2)开出现金支票•张.提取备用金20000元,编制32号付款凭证:(3)收到欠钱单位偿还的货款50000存入银行,编制26号收款凭证:(4)用银行存款支付欠三江公司商品款50000元,编制33号付款凭证。

账表算训练试题及答案

账表算训练试题及答案一、选择题(每题2分,共10分)1. 会计核算的基本前提是()。

A. 持续经营B. 会计分期C. 货币计量D. 所有选项都是答案:D2. 资产负债表中,资产的排列顺序是()。

A. 按照流动性从高到低B. 按照流动性从低到高C. 按照金额从大到小D. 按照金额从小到大答案:A3. 会计信息质量要求中的可靠性指的是()。

A. 会计信息应当清晰明了B. 会计信息应当真实、完整C. 会计信息应当及时D. 所有选项都是答案:B4. 下列哪项不是会计核算的基本要素?()A. 资产B. 负债C. 所有者权益D. 利润答案:D5. 会计核算中,收入的确认原则是()。

A. 权责发生制B. 收付实现制C. 现金收付制D. 所有选项都是答案:A二、填空题(每题2分,共10分)1. 会计核算的基本假设包括_______、会计分期和货币计量。

答案:会计主体2. 资产负债表的编制基础是_______。

答案:权责发生制3. 利润表中,利润的计算公式为_______。

答案:收入-费用4. 会计核算的一般原则包括客观性、_______、可比性、一贯性等。

答案:相关性5. 会计信息的质量要求包括可靠性、_______、及时性、可理解性等。

答案:明晰性三、简答题(每题10分,共20分)1. 简述会计核算的基本原则有哪些?答案:会计核算的基本原则包括客观性原则、相关性原则、明晰性原则、可比性原则、一贯性原则、及时性原则、谨慎性原则、重要性原则和实质重于形式原则等。

2. 资产负债表和利润表的主要区别是什么?答案:资产负债表是反映企业在某一特定日期财务状况的报表,它展示了企业的资产、负债和所有者权益的情况;而利润表是反映企业在一定会计期间经营成果的报表,它展示了企业的收入、费用和利润的情况。

四、计算题(每题15分,共30分)1. 某企业2023年1月1日的资产总额为500万元,负债总额为200万元,所有者权益总额为300万元。

宁波会计基础所有表格填写计算题

一、计算题1.某企业为一般纳税人,增值税税率为17%,该企业按照实际成本法核算原材料,10月份,该企业向兴业物资公司同时购买AB两种材料,其中A材料10件,单价为21500元,B材料20件,单价6000元,AB两种材料都有兴业物资公司代为运送,共发生运杂费16750元,假如该公司运杂费按照材料购买价值不含增值税进行分摊,请计算该批材料的运杂费分摊率和AB材料应该分摊的运杂费,运杂费不考虑增值税因素,单价不含税,注意,本题表中所有金额栏只能填数字,不得输入汉字、字母、1)2月初结存材料1700公斤,单价8元2)2月2日购入原材料一批6500公斤,单价8.1元3)2月5日生产领用4800公斤4)2月10日销售2500公斤5)2月15日购入1800公斤,单价8.25元6)2月25日生产领用1200公斤要求:按一次加权平均法,计算发出材料的成本和期末结存材料成本13600+6500*8.1+1800*8.251)厂办公室王海出差,预借差旅费1500元,根据借款单编制25号凭证2)向个人销售产品,收取价款445元,根据销售发票编制现收13号凭证3)从开户银行提取现金60000元备用,根据现金支票存根编制银付87号凭证4)支付本月职工工资60000元,根据工资结算单编制现付26号凭证1.某企业为一般纳税人,增值税税率为17%,该企业按照实际成本法核算原材料,10月份,该企业向兴业物资公司同时购买AB两种材料,其中A材料500件,单价为280元,B材料250件,单价700元,AB两种材料都有兴业物资公司代为运送,共发生运杂费18900元,假如该公司运杂费按照材料购买价值不含增值税进行分摊,请计算该批材料的运杂费分摊率和AB材2月初结存材料100公斤,单价10元 2月2日购入原材料一批1200公斤,单价9.65元2月5日生产领用800公斤 2月10日销售200公斤 2月15日购入700公斤,单价9.6元2月25日生产领用700公斤要求:按一次加权平均法,计算发出材料的成本和期末结存材料成本3.某公司9月21日的银行存款收付业务:(1)销售商品一批,货款40000元收入银行(不考虑增值税因素),编制25号收款凭证;(2)开出现金支票一张,提取备用金20000元,编制32号付款凭证;(3)收到欠钱单位偿还的货款50000存入银行,编制26号收款凭证;(4)用银行存款支付欠三江公司商品款50000元,编制33号付款凭证。

会计基础计算题(含银行余额调节表资产负债表和利润表)

(4)从银行存款账户中归还短期借款 17000元以及本月借款利息180元。

(5)收到其他单位所欠货款30000 元,存入银行。

要求:请根据上述资料,计算嗳呦公司2008年12月31日 资产负债表中下列报表项目的期末数

1货币资金( 200820 )元

9应付账款( 91700 )元

2应收账款( 28000 )元

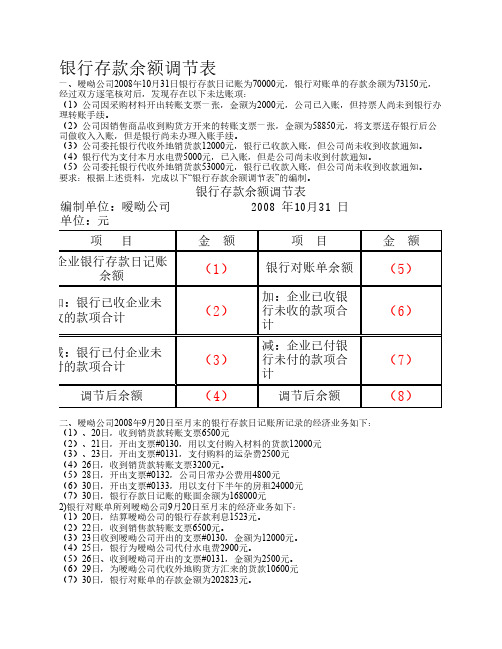

(4)

调节后余额

(8)

二、嗳呦公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下: (1)、20日,收到销货款转账支票6500元 (2)、21日,开出支票#0130,用以支付购入材料的货款12000元 (3)、23日,开出支票#0131,支付购料的运杂费2500元 (4)26日,收到销货款转账支票3200元。 (5)28日,开出支票#0132,公司日常办公费用4800元 (6)30日,开出支票#0133,用以支付下半年的房租24000元 (7)30日,银行存款日记账的账面余额为168000元 2)银行对账单所列嗳呦公司9月20日至月末的经济业务如下: (1)20日,结算嗳呦公司的银行存款利息1523元。 (2)22日,收到销售款转账支票6500元。 (3)23日收到嗳呦公司开出的支票#0130,金额为12000元。 (4)25日,银行为嗳呦公司代付水电费2900元。 (5)26日、收到嗳呦司开出的支票#0131,金额为2500元。 (6)29日,为嗳呦公司代收外地购货方汇来的货款10600元 (7)30日,银行对账单的存款金额为202823元。

制。

银行存款余额调节表

编制单位:嗳呦公司 单位:元

2008 年10月31 日

项目

金额

项目

金额

企业银行存款日记账 余额

(1)

会计账簿习题及答案

会计账簿习题及答案一、单项选择题1.账簿登记完毕后,在记账凭证的“记账”栏作出标记,主要的目的是()。

A.避免错行或隔页B.避免重记或漏记C.避免凭证丢失D.便于明确记账责任2.在登记账簿过程中,应在每一账页的最后一行及下一页第一行办理转页手续,其主要目的是()。

A.防止遗漏B.防止隔页C.便于查阅D.保持账簿记录连续性3.记账之后,发现记账凭证中将15 000元,误记为1 500元,应采用的错账更正法是()。

A.划线更正法B.红字更正法C.补充登记法D.更换账页法4.企业对于临时租入的固定资产应()。

A.在序时账簿中登记B.在分类账簿中登记C.在备查账簿中登记D.不作任何登记5.填制记账凭证时无误,根据记账凭证登记账簿时,将456元误记为465元,已登记入账,更正时应采用()。

A.划线更正法B.红字更正法C.补充登记法D.更换账页法6.企业生产车间因生产产品领用材料50 000元,在填制记账凭证时,将借方科目记为“管理费用”并已登记入账,应采用的错账更正方法是()。

A.划线更正法B.红字更正法C.补充登记法D.重填记账凭证法7.下列明细分类账中,可以采用数量金额式明细分类账的是()明细账。

A.应付账款B.制造费用C.生产成本D.库存商品8.用来专门记载一定时期内发生的某类经济业务的账簿是()。

A.普通日记账B.特种日记账C.总分类账D.明细分类账9.在会计核算工作中,已经确保账簿记录正确无误后,仍不能完全保证账簿记录结果的真实性,其主要原因是还常常会存在()。

A.计算错误B.记账错误C.账实不符D.以上答案均正确10.下列各种账簿中,必须逐日逐笔进行登记的是()。

A.总分类账簿B.明细分类账簿C.库存现金日记账D.订本式账簿11.下列对账工作中属于账实核对的是()。

A.银行存款日记账与银行对账单核对B.总分类账与所属明细分类账核对C.会计部门的财产物资明细账与财产物资保管部门的有关明细账相核对D.总分类账与日记账核对12.下列各项目中,属于账账核对的是()。

基础会计表格(实务部分)专项练习

基础会计表格(实务部分)专项练习一、资料;中远公司2009年4月30日银行存款日记账余额为89500元,收到的银行对账单的存款余额为97010元。

经核对,公司于银行均无记账错误,但是发现有下例未达账款,资料如下;(1)4月28日,中远公司开出一张金额为1 400元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

(2)4月29日,中远公司送存银行的某客户转账支票5 600元。

因对方存款不足而被退票,而公司未接到通知。

(3)4月30日,中远公司委托银行代收的款项12 000元,银行已转入公司的存款户,但公司尚未收到通知。

(4)4月30日,中远公司荡漾水电费用500元银行已代为支付,但公司未接到付款通知而尚为入账。

(5)4月30日,银行计算应付给中远公司的利息210元。

银行已入账,而公司尚未收到收款通知。

假定中远公司于银行的存款余额调整后核对相符。

要求;请代中远公司完成以下银行存款余额调节表的编制。

银行存款余额调节表编制单位;中远公司 2009年4月30日 单位;元 项目 金额 项目 金额 企业银行存款日记账余额(1)89500 银行对账单余额 (5)97010 加;银行已收企业未收的款项合计 (2)12210 加;企业已收银行未收的款项合计 (6)5600 减;银行已付企业的款项合计 (3)500 减;企业已付企业的款项合计 (7)1400 调节后余额(4)101210调节后余额(8)101210二、华天公司2008年4月30日银行存款日记账余额为220000元,4月底公司于银行往来的其余资料如下;(1)4月30日收购货方转账支票一张,金额为30000元,已送存银行,银行尚为入账 (2)本公司当月的水电费用3000元,银行已代为支付,但公司未接到通知 (3)本公司当月开出用以支付供货货款的转账支票尚有40000元未兑现(4)本公司送存银行的某客户转账支票20000元,因对方存款不足而被退款而公司未接到通知(5)公司委托银行代收的款项90000元,银行已转入,本公司未收到通知入账假定公司于银行存款余额调整后核对相符。

财务分析期末计算题汇总

五、计算题(要求列出计算过程和结果)38、资料:华丰公司会计报表中部分项目的数据:项目年初数(万元)年末数(万元)赊销净额 ------- 680应收账款 32 36存货销售成本 84------- 96450要求:计算该公司的营业周期。

【自考名师王学军解答提示】应收账款平均数=(32+36)/2=34■应收账款周转率=680/34=20次■应收账款周转天数=360/20=18天■存货平均数=(84+96)/2=90■存货周转率=450/90=5次■存货周转天数=360/5=72天■营业周期=18+72=90天39、某公司2000年资产负债表如下资产负债表2000年12月31日资产金额负债与所有者权益金额现金30 应付票据25应收账款60 应付账款55存货80 应付工资10待摊费用30 长期借款100固定资产净额300 实收资本250未分配利润60总计500 总计500该公司2000年度销售收入为1500万元,净利润为75万元。

要求:(1)计算销售净利率;(2)计算总资产周转率;(3)计算权益乘数;(4)计算资本金利润率(有关平均数用期末数代替)【自考名师王学军解答提示】(1)销售净利率=75/1500×100%=5%;■(2)总资产周转率=1500/300=5次■(3)权益乘数=500/(250+60)=1.6■(4)资本金利润率=75/250×100%=30%财务报表分析计算题(附答案)1.某公司的本年实际利润与预算利润的比较数据如下:实际销售收入:(8万件×5元/件)40万元;预算销售收入:(9万件×4.8元/件)43.2万元;差异: 3.2万元(不利)要求:分别用定基分解法、连环替代法分解差异。

2.以下是天士公司2001年度的利润表:利润表编制单位:天士公司2001年度单位:万元项目2000年度2001年度一、主营业务收入40938 48201减:主营业务成本26801 32187主营业务税金及附加164 267二、主营业务利润13973 15747加:其他业务利润310 57减:存货跌价损失51营业费用1380 1537管理费用2867 4279财务费用1615 1855三、营业利润8421 8082加:投资收益990 1250补贴投入350 1营业外收入344 364减:营业外支出59 33四、利润总额10046 9664减:所得税3315 3255五、净利润6731 6409天士公司董事长认为,2001年销售收入上升而利润下降不是正常情况,同时管理费用大幅增加也属非常,要求有关人士进行解释。

点钞与账表算 项目六 传票算 课后习题答案

项目六传票算1.简述传票录入的正确姿势?(1)坐姿端正。

坐姿的正确与否会影响键盘录入的速度,因为正确的坐姿能使人活动自如,动作协调,有利于提高计算器录入的速度与准确性。

而不正确的坐姿会使人动作生硬、活动受限,从而影响录入速度。

正确的坐姿应该是上身挺胸坐直,两脚平踏地面,全身自然放松,双手协调配合。

(2)身体要保持平直,肩部放松,腰部不要弯曲。

(3)小臂与手腕略向上倾斜,手腕平直,两肘微垂,轻轻贴于腋下,手指弯曲自然适度,轻放在小键盘上。

(4)屏幕显示区域位于视线以下10—20cm,身体与键盘的距离因人而异。

(5)手掌以手腕为轴向上抬起,手指略弯曲,自然下垂,形成勺状。

(6)打字时手腕要悬空,敲击键盘要有节奏,击完键后手指要立即回到初始位置。

(7)击键的力度要适中,各手指分工明确,各司其职,击键时主要靠手指和手腕的灵活运动。

2.什么是传票算?传票翻打也称为传票算,是指在经济核算过程中,对各种单据、发票或凭证进行汇总计算的一种方法、一般采用加减运算。

3.传票翻页有哪些方法?请简述其要领。

1.单页翻页方法(1)压传票操作传票主要是靠左手,首先要把传票打开成微扇面的形状,用夹子把它夹住,放在桌子左面,用左手压住,左手从小指到食指都要自然弯曲,用小指左侧压住传票,这是压传票的动作。

(2)翻页方法左手小指、无名指和中指按住传票封面的左下方,食指、拇指放在每题的起始页,当右手将传票起始页的有关数字录入还剩下两个数码时,左手拇指将传票掀起给食指与中指夹住,拇指继续翻起下页传票,这样,左手拇指将传票一页一页地翻,右手将每页的有关数字录入计算器中,同时脑子一页一页地暗中数页码。

(3)运算掀页之后看数,心算出结果,再进行数字的键入。

左手食指紧跟着抬起,挡住已掀过的页,拇指再掀下一页,如此反复循环进行下去运算中,由于左手来回掀页,容易使折成扇形的传票变形或移动,给掀页带来困难。

为了便于运算,左手一定要压住传票,不能让它移动,要保持传票折成的扇形不变。