上交所也看不懂,山西汾酒为什么要多付4798万元

塑化剂风波逆袭白酒股市值蒸发825亿__

自酒鬼酒(000799)11月19日陷入塑化剂风波以来,白酒股遭到了资金的无情抛弃,个股普跌严重。

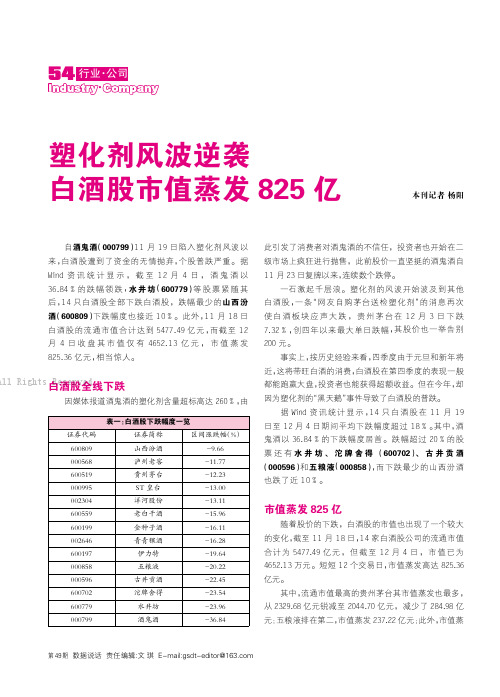

据Wind资讯统计显示,截至12月4日,酒鬼酒以36.84%的跌幅领跌,水井坊(600779)等股票紧随其后,14只白酒股全部下跌白酒股,跌幅最少的山西汾酒(600809)下跌幅度也接近10%。

此外,11月18日白酒股的流通市值合计达到5477.49亿元,而截至12月4日收盘其市值仅有4652.13亿元,市值蒸发825.36亿元,相当惊人。

白酒股全线下跌因媒体报道酒鬼酒的塑化剂含量超标高达260%,由此引发了消费者对酒鬼酒的不信任,投资者也开始在二级市场上疯狂进行抛售,此前股价一直坚挺的酒鬼酒自11月23日复牌以来,连续数个跌停。

一石激起千层浪。

塑化剂的风波开始波及到其他白酒股,一条“网友自购茅台送检塑化剂”的消息再次使白酒板块应声大跌,贵州茅台在12月3日下跌7.32%,创四年以来最大单日跌幅,其股价也一举告别200元。

事实上,按历史经验来看,四季度由于元旦和新年将近,这将带旺白酒的消费,白酒股在第四季度的表现一般都能跑赢大盘,投资者也能获得超额收益。

但在今年,却因为塑化剂的“黑天鹅”事件导致了白酒股的普跌。

据Wind资讯统计显示,14只白酒股在11月19日至12月4日期间平均下跌幅度超过18%。

其中,酒鬼酒以36.84%的下跌幅度居首。

跌幅超过20%的股票还有水井坊、沱牌舍得(600702)、古井贡酒(000596)和五粮液(000858),而下跌最少的山西汾酒也跌了近10%。

市值蒸发825亿随着股价的下跌,白酒股的市值也出现了一个较大的变化,截至11月18日,14家白酒股公司的流通市值合计为5477.49亿元,但截至12月4日,市值已为4652.13万元。

短短12个交易日,市值蒸发高达825.36亿元。

其中,流通市值最高的贵州茅台其市值蒸发也最多,从2329.68亿元锐减至2044.70亿元,减少了284.98亿元;五粮液排在第二,市值蒸发237.22亿元;此外,市值蒸塑化剂风波逆袭白酒股市值蒸发825亿本刊记者杨阳All Rights Reserved.第49期数据说话责任编辑:文琪E-mail:*******************第49期责任编辑:文琪E-mail:*******************数据说话发超过50亿的还有洋河股份和泸州老窖,分别为68.97亿元和57.97亿元。

山西运城破获一起涉案30余万元制售假酒案

山西运城破获一起涉案30余万元制售假酒案利用民房做掩护,将低档白酒“换装”后假冒名牌白酒出售牟利。

山西省运城市警方近日破获一起涉案30余万元的特大生产、销售假冒伪劣白酒案,抓获涉案犯罪嫌疑人2名,捣毁了生产假冒汾酒和贵州茅台酒的黑作坊。

据警方介绍,2014年底,运城市盐湖公安分局食药侦大队在工作摸排中发现,在当地岳坛村一出租房内隐藏着一个制售假冒伪劣高档白酒的窝点,食药侦大队立即组织民警展开调查。

经过侦查,警方摸清了该造假窝点的具体位置和两名涉案嫌疑人员的活动规律。

今年3月23日12时许,盐湖公安分局组织警力将该制假售假窝点严密包围,并将正在生产假汾酒和茅台酒的王某(男,45岁,陕西人)、茹某(女,43岁,运城市盐湖区人)抓获,现场查扣灌装白酒的灌装机、封口机等设备,以及各种系列假酒共320余箱,价值30余万元。

在事实和证据面前,两名犯罪嫌疑人对利用低档白酒勾兑假冒伪劣高档名牌白酒的犯罪事实供认不讳。

经查,2014年7月至今,他们从市场购买了低价白酒,经过勾兑灌装到从酒店和废品收购点收购的高档酒瓶中,冒充茅台、汾酒等高档白酒出售,从中牟取不义之财。

目前,犯罪嫌疑人王某已被刑事拘留,茹某因在哺乳期已被取保候审,此案正在进一步侦办中。

链接成都新都:宣判一起特大制造假酒案近日,由四川省成都市新都区检察院提起公诉的一起特大制造假酒案宣判。

新都区法院以假冒注册商标罪判处被告人邓龙、黄贵林等5人三年零六个月至一年不等的有期徒刑,并处100万元至10万元不等的罚金。

法院审理查明,2013年3月至7月,邓龙、黄贵林先后在新都区和金堂县租得两处农用房作为制假窝点,采用将低档酒灌装进高档白酒瓶的方式制作假酒,并安排何先国等3人具体参与假酒制作。

2013年8月至2014年1月,邓龙等5人采用上述方法,假冒宜宾五粮液公司、贵州茅台公司等知名酒企的注册商标,大量生产“五粮液”“茅台”等高档瓶装白酒,在成都地区销售,非法获利。

山西汾酒2020年财务分析详细报告

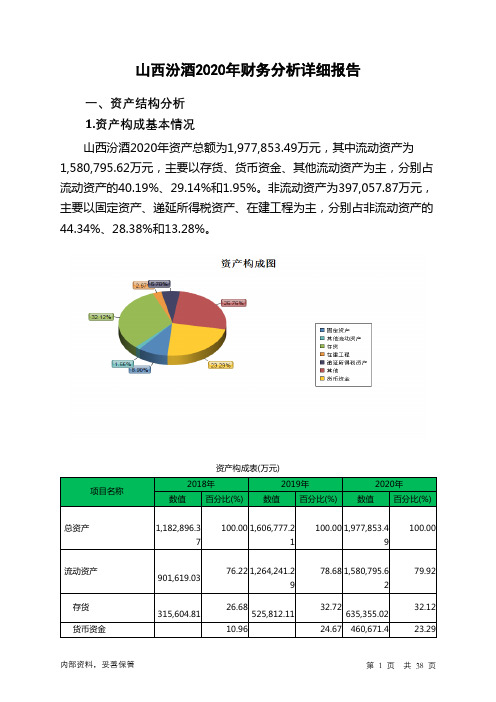

山西汾酒2020年财务分析详细报告一、资产结构分析1.资产构成基本情况山西汾酒2020年资产总额为1,977,853.49万元,其中流动资产为1,580,795.62万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的40.19%、29.14%和1.95%。

非流动资产为397,057.87万元,主要以固定资产、递延所得税资产、在建工程为主,分别占非流动资产的44.34%、28.38%和13.28%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,182,896.37 100.00 1,606,777.21100.00 1,977,853.49100.00流动资产901,619.03 76.22 1,264,241.2978.68 1,580,795.6279.92存货315,604.81 26.68525,812.1132.72635,355.0232.12货币资金10.96 24.67 460,671.4 23.29129,610.64 396,359.98其他流动资产71,877.6 6.08 52,216.54 3.25 30,835.65 1.56非流动资产281,277.34 23.78342,535.9221.32397,057.8720.08固定资产159,857.17 13.51161,861.2210.07176,064.018.90递延所得税资产56,527.23 4.78 83,344.25 5.19112,683.395.70在建工程30,579.58 2.59 51,064.16 3.18 52,710.58 2.672.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.93%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

山西汾酒收购案例

山西汾酒收购案例近年来,中国酒业市场竞争激烈,各大酒企纷纷寻求发展的新路径。

在这个背景下,山西汾酒收购案例成为了业界瞩目的焦点。

这起案例不仅涉及到酒业的发展趋势,还引发了人们对于企业战略调整和文化传承的思考。

山西汾酒,作为中国白酒的代表之一,一直以来都以其独特的酿造工艺和浓郁的文化底蕴而闻名。

然而,随着市场竞争的加剧,山西汾酒逐渐面临着发展瓶颈。

为了寻求新的突破口,山西汾酒决定进行收购,以扩大市场份额和提升品牌影响力。

在收购案例中,山西汾酒选择了一家具有潜力的小型酒企作为目标。

这家酒企虽然规模较小,但在某些细分市场上有着较高的认可度和市场份额。

通过收购这家酒企,山西汾酒不仅能够迅速扩大市场份额,还能够借助其品牌影响力和渠道资源,进一步提升自身的竞争力。

然而,收购并非一帆风顺。

在整个收购过程中,山西汾酒面临着多重挑战。

首先,双方在文化和管理理念上存在差异,如何实现文化融合成为了一大难题。

其次,收购过程中的资金和资源调配也需要谨慎考虑,以确保收购后的企业能够顺利运营。

最后,市场反应也是一个不容忽视的因素,如何平衡市场预期和实际业绩成为了山西汾酒需要面对的挑战。

为了应对这些挑战,山西汾酒采取了一系列措施。

首先,他们注重文化融合,通过开展员工培训和文化交流活动,促进双方员工的理解和认同。

其次,他们进行了全面的资源整合,充分利用双方的优势,实现了资源的最大化利用。

最后,他们积极回应市场关切,通过加大宣传力度和推出新产品,提升了市场对于收购的认可度。

通过这次收购案例,山西汾酒不仅成功扩大了市场份额,还实现了品牌影响力的提升。

同时,他们也从中获得了宝贵的经验教训。

首先,企业在进行收购时需要充分考虑文化融合的问题,以确保双方能够和谐共处。

其次,企业需要在收购过程中注重资源整合,以实现资源的最大化利用。

最后,企业应该积极回应市场关切,通过宣传和产品创新来提升市场认可度。

总之,山西汾酒收购案例为我们提供了一个深入思考企业发展和文化传承的机会。

山西汾酒财务分析:2021年上半年业绩报告点评,青花引领结构升级,高端化与全国化并进,汾酒强势复兴

山西汾酒财务分析:2021年上半年业绩报告点评,青花引领结构升级,Q2盈利大幅增长、高端化与全国化并进,汾酒强势复兴立潮头事件:公司发布2021年半年度业绩预增公告,上半年实现收入117.3亿元-124.亿元,同比增长70%-80%,实现归母净利润33.71亿元-36.92亿元,同比增长110%-130%;其中21Q2实现收入43.98亿元-50.88亿元,同比增长59%-84%,实现归母净利润11.89亿元-15.10亿元,同比增长213%-297%;超市场预期。

21Q2盈利高增长,超出市场预期。

公司公布21年半年报业绩预告,以20年重述后业绩为基础,预计21H1实现营业收入117.4亿元至124.3亿元,同比增长70%~80%,归母净利润34.2亿元至37.5亿元,同比增长110%~130%;其中21Q2实现营业收入44.0亿元至51.0亿元,同比增长59%~84%,归母净利润12.4亿元至15.6亿元,同比增长209%~290%。

青花延续高增长,产品结构不断优化。

1、受益于品牌复兴和全国化开拓,上年青花系列实现翻倍增长,占比从去年的30%提升至当前40%左右,带动产品结构加速升级。

2、得益于需求复苏和较低基数,腰部巴拿马和老白汾实现高速增长;公司对玻汾继续控量,二季度增速有所放缓;值得重视的是,竹叶青是保健酒中少有的全国名酒,在公司大力培育下,上半年竹叶青配制酒销量大幅增长,汾酒与竹叶青双轮驱动初具雏形。

3、青30·复兴版坚定配额制,重点保持价位坚挺,终端成交价站稳千元以上,团购和圈层营销有序开展;与此同时,公司于2021年7月推出定价3199元的超高端青花40·中国龙,布局超高端产品进一步拔高汾酒品牌高度,为复兴版放量提供支撑。

4、21Q2产品结构升级明显,叠加20Q2税费确认较多,二季度业绩实现爆发式增长。

全国化扩张顺利,可控终端大幅提升。

1、从区域看,大本营山西收入实现两数以上稳健增长;环山西市场收入大幅增长,预计增速40%-50%左右;以长三角、珠三角为代表的长江以南市场收入实现翻倍增长,汾酒全国化高速扩张势头不减。

211184406_山西汾酒:年报及一季报高增长超预期高端化、全国化推动品牌复兴目标加速实现

价与值742023/05/12山西汾酒:年报及一季报高增长超预期高端化、全国化推动品牌复兴目标加速实现4月28日,清香型白酒龙头山西汾酒(600809.SH)发布了2022年年报和2023年一季报。

财报显示,2022年公司实现营业收入262.14亿元,同比增长31.26%;实现归母净利润80.96亿元,同比增长52.36%。

2023年一季度,公司实现营业收入、归母净利润分别为126.82亿元、48.19亿元,同比分别增长20.44%、29.89%。

由于年报和一季报均超市场预期,同时汾酒“高端化”、“全国化”的成果持续兑现,发展势能不减,财报发布后,多家券商研究所纷纷调高公司盈利预测,并给出较高评价和买入评级。

“高端化”、“全国化”是汾酒近年来一以贯之的清晰战略,通过得力措施的持续推进,公司以业绩高速成长不断兑现承诺,让市场越来越认同汾酒的增长逻辑。

2022年,汾酒、竹叶青酒、杏花村酒三大品牌战略协同、市场协同和资源协同进一步增强,全国化市场拓展大步前进,中高端销售占比持续上升,品牌高端化实现突破。

青花系列高歌猛进产品结构持续优化2022年,汾酒着力于向上提升品牌整体形象,市场结构和产品结构进一步优化,品牌知名度和美誉度稳步提升,为公司持续高质量发展打下了坚实基础。

总量来看,2022年,汾酒销售达到17.69万千升,同比增17.0%;平均价14.72万元/千升,同比增12.38%,实现了量价齐升。

从产品结构来看,2022年中高价酒(130元以上)、其他酒收入分别为189.33、71.07亿元,同比增长分别为39.45%、14.05%。

其中,中高价酒收入占比达72.71%,同比提升4.17pct。

量价拆分来看,中高价酒销量5.39万千升,同比增长31.55%,平均价格35.14万元/千升,同比增长6.01%;其他酒销量12.31万千升,同比增长11.56%,平均价格5.78万元/千升,同比增长2.23%。

山西汾酒2018年财务状况报告-智泽华

山西汾酒2018年财务状况报告一、资产构成1、资产构成基本情况山西汾酒2018年资产总额为1,182,896.37万元,其中流动资产为901,619.03万元,主要分布在应收票据、存货、货币资金等环节,分别占企业流动资产合计的40.99%、35%和14.38%。

非流动资产为281,277.34万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的56.83%、20.1%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的55.36%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的35%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为1,182,896.37万元,与2017年的893,978.54万元相比有较大增长,增长32.32%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收票据增加150,779.24万元,存货增加85,665.04万元,其他流动资产增加42,673.89万元,递延所得税资产增加25,420.57万元,货币资金增加7,379.15万元,其他非流动资产增加1,726.94万元,长期投资增加1,460.48万元,长期待摊费用增加296.37万元,共计增加315,401.68万元;以下项目的变动使资产总额减少:应收账款减少101.73万元,应收利息减少260.41万元,其他应收款减少390.89万元,无形资产减少701.11万元,固定资产减少5,210.1万元,预付款项减少8,475.33万元,在建工程减少11,344.28万元,共计减少26,483.85万元。

增加项与减少项相抵,使资产总额增长288,917.83万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况山西汾酒2018年负债总额为534,734.94万元,资本金为86,584.83万元,所有者权益为648,161.43万元,资产负债率为45.21%。

山西汾酒高估为哪般

然而,与两家最为接近的竞争对手 相比,山西汾酒的业绩略显逊色。2017 年前三季度,公司实现收入 48.56 亿元, 归属母公司股东的净利润 8.06 亿元。古 井 贡 酒 前 三 季 度 实 现 收 入 53.44 亿 元, 归属母公司股东的净利润 7.97 亿元,口 子窖分别为 27.15 亿元和 9.01 亿元。

山西汾酒直至 2015 年报才披露了中 高档白酒和低价白酒的占比,根据涨跌 幅推算可知,2014-2016 年,公司中高 档白酒收入分别为 25.88 亿元、27.93 亿 元和 28.08 亿元,低档白酒收入为 10.51 亿元、11.28 亿元和 13.75 亿元。低档白 酒的涨幅远高于中高档白酒。

P34

爱迪尔收购标的乱象丛生

收购标的短期内估值暴增,诸多财务数据也是 异于同行,公司盈利能力的可持续性令人生疑。

P36

山鼎设计重组标的暴利难持续

标的资产毛利率和净利率显著高于行业内龙头 企业,难以找到合理解释。

酒才实现了高增长。2017 年前三季度, 公司中高档白酒收入 32.99 亿元,低档 白酒 13.31 亿元,而此时白酒行业的回 暖已经持续很长时间。

山西汾酒收入的下降并非省外市场 疲软,在山西大本营同样缩水明显。根 据公司年报,2012-2016 年,公司在省

内分别实现收入 37.07 亿元、36.28 亿元、 21.97 亿元、23.24 亿元和 24.5 亿元,期 间降幅为 33.91%。

省外的降幅甚至要好于省内。20122016 年, 山 西 汾 酒 在 省 外 分 别 实 现 收 入 27.37 亿 元、24.12 亿 元、16.8 亿 元、 17.58 亿元和 19.07 亿元,降幅为 30.33%。 这种收入下降的局面过去两年有了初步 好转,但直至 2017 年才明显回暖,回暖 步伐落后于同为二线的古井贡和口子窖。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上交所也看不懂,山西汾酒为什么要多付

4798万元

“11月26日晚,山西汾酒近日集中收购关联资产一事,上海证券交易所向山西汾酒发函问询,要求其说明汾酒集团先行取得土地、房屋建筑物再转让给上市公司的主要考虑。

值得注意的是“先买后卖”中间相差4798万元,山西汾酒如何回应值得期待。

除此之外,山西汾酒还面对着增速趋缓,省外业务拓展不利等诸多问题。

收购关联资产,遭监管部门问询为何“先买后卖”

11月26日,山西披露了关于支付现金向控股股东山西杏花村汾酒集团有限责任公司及其关联方购买山西杏花村汾酒集团有限责任公司汾青酒厂100%股权、山西杏花村汾酒销售有限责任公司10%股权、山西杏花村竹叶青酒营销有限责任公司10%股权,以及部分房屋建筑物、土地使用权及机器设备的事项。

山西汾酒公告称,公司支付现金收购汾酒集团90042平方米土地使用权及房屋建筑物,其中,土地使用权系2019年9月30日汾酒集团缴纳3,494.68万元土地出让金及相关税费取得,本次评估作价8,292.87万元;房屋建筑物系2019年7月29日汾酒集团从汾青酒厂受让取得,本次评估作价3,731.6万元。

随即收到上海证券交易所下发的问询函,要求其说明汾

酒集团先行取得土地、房屋建筑物,又将其转让给上市公司的主要考虑。

并要求山西汾酒补充披露前次汾酒集团支付的交易对价,并说明与本次评估作价之间是否存在差异,以及存在差异的原因与合理性。

另外上交所还要求山西汾酒进一步说明上述交易中部分土地使用权及房屋建筑物尚未取得权属证书的相关原因及影响、收购汾青酒厂100%股权后公司同业竞争和关联交易的具体变动情况。

上交所要求山西汾酒于2019年11月30日之前披露对问询函的回复。

“白酒第一股”如今已跌至第6位

汾酒具有4000年历史,早在汉代就因作为宫廷御酒而闻名,明代诗人杜牧在《清明》一诗中有云“借问酒家何处有,牧童遥指杏花村”,在1915年巴拿马万国博览会中山西汾酒荣获甲等金质大奖章,曾与茅台、国窖、西凤一齐被称为中国四大名酒,也是A股上第一家上市的白酒公司。

然而在中国酒业协会统计的2018年中国白酒上市公司销售收入排行榜中,山西汾酒仅以94亿元的收入位列第六位,销售收入不足百亿,仅为茅台的十分之一,如今的中国中高端白酒市场大部分已经被茅台,五粮液,泸州老窖所瓜分。

原本茅台就起源于汾酒,曾经汾酒与茅台还因巴拿马万国博览会奖章引起争执,可惜昔日的中国白酒龙头山西汾酒已经难以赶上白酒第一梯队的步伐。

增速放缓,省外市场难拓展

根据山西汾酒公布的财报分析,上半年营业收入和净利润分别同比增长22.33%和26.28%,山西汾酒的确保持着逐年增长,然而对比前两年财报数据,今年山西汾酒的同比增长速率下降将近一半。

而在2017年,汾酒集团与山西省国资委签订了三年任期经营目标责任书,承诺2017年-2019年,汾酒集团酒类收入需连续三年增长30%、30%和20%,同时维持每年25%左右的利润增速,按照今年的上半年半年报来看,2019年能否完成承诺仍是个考验。

按地域来看,半年报显示,省内市场收入31.49亿元,占总收入49.86%;省外市场收入31.67亿元,占比50.14%。

山西汾酒本就将山西省内作为大本营市场,尽管近些年来逐步制定政策拓展省外市场,但也勉强使省外市场营收超过半数而已。

而根据其公布的三季度报告分析,山西汾酒发展尚属稳定,但问题依旧悬而未解。

山西汾酒近年来坚持“13313”格局的市场战略定位,即1个大本营市场(山西);3个大重点板块(京津冀,豫鲁,陕蒙);3个小市场板块(华东,两湖,东南);13个机会型省外市场。

但如今看来,山西汾酒的战略实施成果却并不理想,其中很大一部分原因来自于渠道方面,众所周知汾酒属

于清香型白酒,而省外市场多是主打浓香型和酱香型,因此当地的渠道商也将浓香型和酱香型产品作为主攻方向,因此独树一帜的清香型汾酒在省外,尤其是南方地区几乎是寸步难行,汾酒目前牵手华润在营销和渠道方面发力,但效果只能拭目以待。

传播力度低,品牌辨识度差,产品集中低价

汾酒原本是一块响当当的金字招牌,然而今天提起,大多数人甚至分不清哪一款是汾酒的旗舰产品,着实令人唏嘘。

汾酒现有”汾”、”竹叶青”、”杏花村”三大品牌,但“汾”系列里既包括了“青花汾酒”为代表的高端酒,也有低价酒,同属汾酒,价格参差不齐,消费者容易混淆。

并且汾酒在品牌传播推广上也稍显薄弱,与人尽皆知的“梦之蓝”,“国窖1573”等等相比,汾酒的广告实在是少之又少,传播力度低便造成难以在高端白酒市场中见到汾酒的身影,只能凭借在“大本营”山西的口碑和资源维持发展。

根据山西汾酒近两年的财报显示,汾酒系列的低价产品产量和销量均超过了中高价产品,即汾酒的产能过度集中于低价酒之上,然而目前的中国白酒市场趋势就是逐渐走向高端化,而且从中高端产品的均价上看,山西汾酒中高端产品每升售价仅为300元左右,与数千元的飞天茅台,一千元左右的五粮液已经不能同日而语。

如今的汾酒既没有广泛进行传播,也没有合理规划产品

线,再加上违背市场趋势,无疑成为了阻碍山西汾酒高速发展的一块块绊脚石。

雪上加霜,“开发酒”乱象遭曝光

今年五月汾酒曾今曝出“开发酒”乱象,市场上在售的汾酒分为山西杏花村汾酒厂股份有限公司生产的汾酒和山西杏花村汾酒集团有限责任公司其他子公司生产的汾酒产品,也称“开发酒”,前者是汾酒老厂,产品品质较好,价格也比较稳定;批发价30元一瓶的“开发酒”,对外零售价能达到600元左右,除了价格,很多不同品名的“开发酒”,包装上虽都印有“山西杏花村汾酒集团有限责任公司出品”、“杏花村”等字样,但无法查询具体开发商和酒水生产厂名厂址等信息,更有一些不良开发商和经销商借此漏洞,用三无散酒灌装冒充汾酒。

汾酒集团贴牌产品泛滥,产品价格混乱不堪,如今更是曝出有三无散酒冒充汾酒的严重问题,无疑对于山西汾酒来说是雪上加霜,众多贴牌严重消耗了主品牌价值,不难理解汾酒为何掉队。

白酒营销专家、山东温和酒业总经理肖竹青表示:“开发、贴牌模式对酒厂贡献很大,放大了品牌的声音,扩大了品牌的市场占有率,但是带来的负面影响则是稀释品牌含金量。

”肖竹青强调,如今很多一线酒品牌都在大力削减甚至砍掉贴牌模式,例如泸州老窖等,因此谨慎开放贴牌,转变

增长模式才是汾酒的发展之道,应当由如今的以代理商,贴牌商为主的发展模式转变为消费者推广的模式,让消费者主导产品和品牌的发展。