2010-2011棉花市场回顾及展望

2010年棉花年报

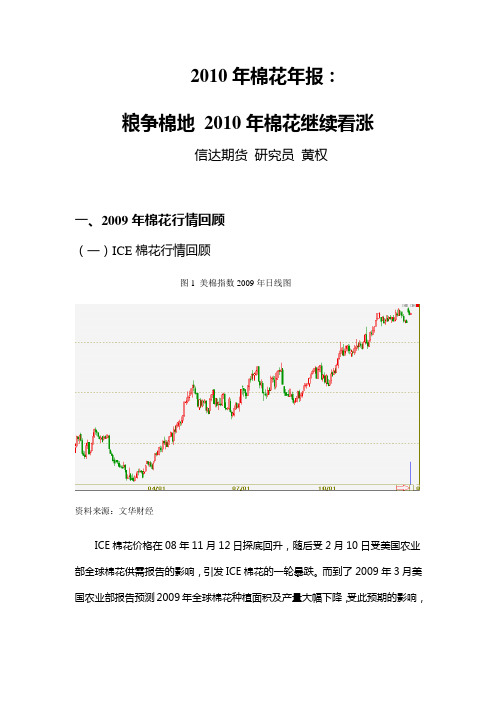

2010年棉花年报:粮争棉地2010年棉花继续看涨信达期货研究员黄权一、2009年棉花行情回顾(一)ICE棉花行情回顾图1 美棉指数2009年日线图资料来源:文华财经ICE棉花价格在08年11月12日探底回升,随后受2月10日受美国农业部全球棉花供需报告的影响,引发ICE棉花的一轮暴跌。

而到了2009年3月美国农业部报告预测2009年全球棉花种植面积及产量大幅下降,受此预期的影响,在多头投机资金不断推动下,美国棉花节节攀升。

棉价从年初低点一路上涨,涨幅超过约55%。

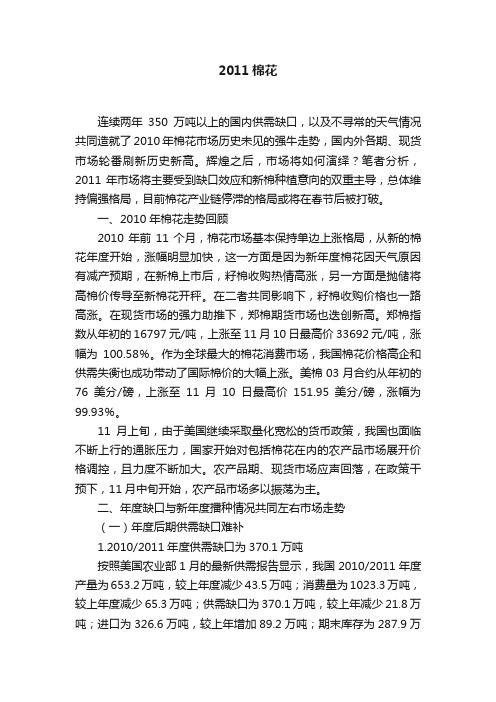

(二)郑棉行情回顾图1 郑棉指数2009年日线图资料来源:文华财经郑棉走势和ICE棉花走势基本一致,但影响因素更加复杂。

第一阶段:1月1日-8月31日,国家政策对棉花价格形成绝对主导。

国家通过调高纺织品出口退税率,启动国家棉花收储促成了郑棉3月初开始的一轮涨势,随后又通过放储,抑制了棉花价格的进一步上涨,致使郑棉期价形成震荡行情。

第二阶段:自2009年9月1日开始的新棉花作物年度,出现了全球范围内的供需紧张。

棉花在与其它农作物的种植效益对比中长期处于劣势,棉花播种面积因其它农产品扩张而不断缩减,其积累的后果开始显现。

在此因素主导下,资金开始大规模进入棉花期货市场进行推升,郑棉也开始了涨幅更为明显的第二波涨势。

二、2010年棉花市场供需概况图3 世界棉花供需情况单位:百万包来源:USDA 信达期货根据美国农业部的预测,世界棉花产量将连续三年减产,而伴随着全球经济的逐步回暖,全球棉花消费量将逐步回升并将高于08/09年度。

一减一增导致全球棉花库存消费比降至10年来的新低。

图4 中国棉花供需情况单位:百万包来源:USDA 信达期货图5 中国棉花种植面积单位:千公顷来源:USDA 信达期货受种植面积减少以及恶劣天气的影响,我国棉花产量出现大幅下滑,美国农业部预测09/10年度将减产14.2%,而根据棉花经营商对产区棉农跟踪调查,09/10年度我国棉花产量将比各机构预估值减幅更大,将成为2000年以来棉花产量的最大降幅。

2011棉花

2011棉花连续两年350万吨以上的国内供需缺口,以及不寻常的天气情况共同造就了2010年棉花市场历史未见的强牛走势,国内外各期、现货市场轮番刷新历史新高。

辉煌之后,市场将如何演绎?笔者分析,2011年市场将主要受到缺口效应和新棉种植意向的双重主导,总体维持偏强格局,目前棉花产业链停滞的格局或将在春节后被打破。

一、2010年棉花走势回顾2010年前11个月,棉花市场基本保持单边上涨格局,从新的棉花年度开始,涨幅明显加快,这一方面是因为新年度棉花因天气原因有减产预期,在新棉上市后,籽棉收购热情高涨,另一方面是抛储将高棉价传导至新棉花开秤。

在二者共同影响下,籽棉收购价格也一路高涨。

在现货市场的强力助推下,郑棉期货市场也迭创新高。

郑棉指数从年初的16797元/吨,上涨至11月10日最高价33692元/吨,涨幅为100.58%。

作为全球最大的棉花消费市场,我国棉花价格高企和供需失衡也成功带动了国际棉价的大幅上涨。

美棉03月合约从年初的76美分/磅,上涨至11月10日最高价151.95美分/磅,涨幅为99.93%。

11月上旬,由于美国继续采取量化宽松的货币政策,我国也面临不断上行的通胀压力,国家开始对包括棉花在内的农产品市场展开价格调控,且力度不断加大。

农产品期、现货市场应声回落,在政策干预下,11月中旬开始,农产品市场多以振荡为主。

二、年度缺口与新年度播种情况共同左右市场走势(一)年度后期供需缺口难补1.2010/2011年度供需缺口为370.1万吨按照美国农业部1月的最新供需报告显示,我国2010/2011年度产量为653.2万吨,较上年度减少43.5万吨;消费量为1023.3万吨,较上年度减少65.3万吨;供需缺口为370.1万吨,较上年减少21.8万吨;进口为326.6万吨,较上年增加89.2万吨;期末库存为287.9万吨,较上年减少44万吨,是自2001/2002年度以来的最低值。

往年,我们的供需缺口通过进口和国家抛储来补足。

棉花投资机会及行情展望

•

1、

功的路 。20.8.3020.8.30Sunday, August 30, 2020

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。0 6:34:10 06:34:1 006:348 /30/20 20 6:34:10 AM

每天只看目标,别老想障碍

•

3、

。20.8 .3006:3 4:1006: 34Aug-2030-A ug-20

M20.8.3020.8.30

哪些因素影响棉价

• 1天气因素——价格炒作的重要题材 • 从历年的情况来看,8、9、10月份天气情

况,是决定棉花产量和质量的关键因素, 也是投资棉花期货要关注的首要因素。 • 多多关注河南、山东、河北,湖北、安徽、 江苏北部以及新疆的天气。

2产量消费量

3进口量

• 4国家收储价格 • 5替代品——影响棉价因素之一 • 6政策——影响价格的重要因素 • 7国际市场——国内外棉价关联度高

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。06:3 4:1006: 34:100 6:34Sunday, August 30, 2020

• •

积极向上的心态,是成功者的最基本要素 5、

。20.8 .3020.8 .3006:3 4:1006: 34:10A ugust 30, 2020

生活总会给你谢另一个谢机会,大这个机家会叫明天 6、

棉花投资机会及2010/11年度 行情回顾和未来展望

棉花期货投资机会

一棉花的特点 1价格波动大 2产量消费量大 3库存量大 4年变化大

棉花行业特点

1世界棉花主要产地 2棉花市场相对集中 3生产波动大

棉花期货的特点

棉花期货十年回顾(三):2010

棉花期货十年回顾(三):2010作者:棉花糖的基本面注释:这篇文章写的不错,对当时棉花信息的搜集还是较为全面,完整地回顾了当时棉花大牛市的起因、爆炸点,以及2011年后又大跌的原因,有助于我们把握农产品大牛市。

7、2010年(真正的棉花牛市、现货带动期货、期货反推现货,国家棉花近拍完、调控有心无力)1-5月份棉花期现价格平稳,纺织企业在经历资源为王时代,囤积原料库存很大;现货流通不足,三月份,棉花刚刚迎来节后'开门红',价格快速上涨,另外,美国农业部的数据还显示,预计纺织企业对棉花的消费量将较产量高出13%;4月份四月适逢棉花的播种季节,不过由于受低温、阴雨天气的影响,主要产棉区的棉花播种时间都较往年推迟。

5月初新疆部分地区又受到降雪的影响,冷空气频繁光顾,国内的棉花生长相当迟缓;6-7月份棉价持续震荡盘整,新增的100万吨配额主要指向了南美的棉花,无奈南美棉花稀缺早成事实,而60万吨抛储仅够1月的供应,不少囤棉企业依旧看好后市,价格小幅冲高;8-12月份,棉花抛储推高棉价,国储启动了'开仓放棉' ;2010年“豆你玩”“蒜你狠”整体商品出现在全球宽松下的恶果,棉花在减产受灾预期下再次被激发牛市热情,现货带动期货疯狂;八部委针对棉花价格异常波动动用非常规措施调控,期价率先大幅回调下跌,而收购市场现货并没有受大影响保持抢购人气,从而年末再次提振期价;棉花年度热点词:商品疯狂炒作,热钱新棉,棉花期货牛市,国家抛储资源至底限;8、2011年(期货套期保值左右再次发挥作用、牛市过后供应过剩,纺织行情低迷、棉价一路下行)1-8月纺织业低迷,现货难销,期价震荡走低:2月份(农历年前)棉价以迅猛之势创下了历史最高点,年后扭头一路下跌直到9月份才止跌企稳,跌幅超过40%。

原因:1、资金炒作供需矛盾促使棉价严重脱离实际价值,纺织行业和终端消费无法负担如此高额的成本,棉价最终回归其真实价值;2、全球经济复苏乏力,欧美债务问题频出。

全球与中国棉花市场的回顾与展望

全球与中国棉花市场的回顾与展望发表时间:2011-10-14文章作者:hangye中国是全球最大的产棉国、消费国及进口国,这三最已经保持了很多年,但将来的发展或许使这三最出现一些变化。

现在是全球最大的生产国,占全球产量的30%左右,但未来几年很有可能被印度替代。

目前,印度棉花种植面积是全球最大的,单产比较高,未来随着管理技术、单产水平提升,印度就会成为全球最大的产棉国。

中国是纺织工业大国,是全球最大的棉花消费国,需求量占全球40%左右。

尽管印度棉花需求量位列全球第二,但占比很小,远远小于中国的需求量,所以,中国第一纺织大国及棉花第一大消费国的地位是不会变化的。

我国棉花产量较为稳定,耕地面积以粮食种植面积为主,因为耕种面积不会大幅提升,所以,产量也不会出现大幅增长。

而纺织行业决定我国第一大棉花消费国的地位不会变,所以,中国棉花第一大进口国的地位在未来几年也将会保持下去。

这就使中国受全球棉花供求形势及全球其他产棉国政策的影响会比较多。

中国从入世以后,全球纺织配额放开,我国纺织行业发展较快,纺织行业需求及棉花进口量大幅增长,所以,05、06年度棉花进口量一度达414万吨/棉花年度(棉花年度:每年9月-次年8月)。

后来随着有一些棉花替代品的出现,进口需求相对稳定,基本维持在200-300万吨左右的水平。

从趋势来看,全球棉花所生产的纱类产品的比例是逐渐收窄的。

中国主要的棉花进口国是美国、印度、乌兹别克斯坦等,从其他国家的进口量相对稳定,所以,要特别关注美国及印度的产棉面积、单产及产量情况,这些指标均会对我国棉花的可供性产生影响。

2、10/11年度全球及中国棉花市场回顾10/11年度棉花价格暴涨暴跌,呈现过山车行情。

棉花价格指数是反映国内棉花现货价格的指数,从99年至今,除了上个年度以外,10年间棉花价格基本围绕1.3万元左右上下波动几年块,高的时候是1.7万元,低的时候是7000-8000元。

但10年棉花价格出现破历史记录的情况,从09年末期到10年初期就出现大幅的上涨,棉价从1.6万一直上涨到3万,涨了一倍还多,同时,期货也涨到3.4万元左右,这个涨幅是创历史新高的,但从去年11月开始波动,3月开始出现连续的大幅下跌,现在已经到了1.9万左右,2万以下,虽然还没有回归原位,但已经回复了很多。

度棉花供需形势分析

2010/度棉花供需形势分析提示:2010/2011年度棉花供需形势分析配棉比例下降缺口约250万吨2010/2011年度棉花市场可能呈现“高开低走再翘尾”的趋势,低点或将在1~3月份出现,棉纺企业应抓住时机,及时补充棉花资源库存。

2008/2009、2009/2010年度中国棉花市场可以说是波浪不断,从收储277.6万吨棉花到投放324.2万吨(前期264.2万吨,后期60万吨)国储棉,从2008/2009年度仅增发89.4万吨关税内棉花进口配额到2009/2010年共三次增发350万吨进口配额,棉花价格从2008/2009年度的近10000元/吨到2009/2010年7月初18400元/吨,与原油、大宗商品价格和股市等大幅涨跌相比,棉花价格可谓一路上行。

2010/2011年度国内棉花市场依旧不会平静。

目前,虽然离新棉上市还有20~30天,但棉花加工企业已摩拳擦掌,抢资源、争客户的硝烟开始变浓。

8月10~16日国储棉投放的净重成交价格(折328级)分别为18318、18453、18399、18385、18257元/吨,从表面上看,成交价格低于目前市场现货500元/吨,但由于涉及新疆棉亏重、运输费用、出库和交易手续费等,国储棉的实际到厂价格与现货相差不大。

2010-2013年未梳的棉花市场分析及预测报告供需将更趋平衡全球:据USDA数据,2010/2011年全球棉花产量的增长幅度要大于消费的增长幅度,棉花供需更趋平衡,其中美国、印度和我国这三大主产棉国总产都呈现恢复性上升势头,但我国、巴基斯坦、土耳其等局部地区棉花供需紧张局面仍普遍存在。

值得注意的是,2010/2011年度全球棉花库存消费比降至十年来的最低——仅41.5%,比2001/2002年度下滑16.24%。

ICAC预测2010/2011年度Cotlook A指数(国际M级棉现货价格,约国内三级棉)年度平均为85美分/磅,较2009/2010年度增长7美分/磅,全球棉价上涨趋势已经形成。

我国棉花场发展状况及前景展望

我国棉花市场发展状况及前景展望一、世界棉花供需概况(一)主要棉花生产国世界上有72个国家生产棉花,分布在亚、非、美、欧和大洋各洲。

产棉区域大都在北纬40度至南纬30度的广阔地带。

亚洲地区:该棉区含东亚、南亚、西亚及中亚等棉区,其年产量约占世界年产量的60.81%。

其主要产棉国家为中国、印度、巴基斯坦、土耳其、伊朗、叙利亚、以色列、和前苏联的乌兹别克斯坦、塔吉克斯坦、土库曼斯坦、阿塞拜疆、哈萨克斯坦、吉尔吉斯斯坦等国。

中国、印度、巴基斯坦、乌兹别克斯坦为主要产棉国。

美洲地区:该棉区含北美、中美和南美3个棉区,占世界年产量的26.52%。

其主要产棉国家为美国、巴西、墨西哥、阿根廷、巴拉圭、哥伦比亚、秘鲁、尼加拉瓜和危地马拉等。

美国、巴西为主要产棉国。

非洲地区:该棉区含北、东、西、南四个棉区,占世界年产量的7.97%。

其主要产棉国家有埃及、苏丹、坦桑尼亚、科特迪瓦(象牙海岸)、马里、布基纳法索、喀麦隆、乍德、津巴布韦和南非等。

欧洲地区:欧洲地区年产棉量占世界年产的2.24%。

其主要产棉国家为希腊和西班牙等很少几个国家。

大洋洲地区:该棉区年产棉量占世界年产的2.45%。

其主要产棉国家为澳大利亚。

(二)主要棉花出口国亚洲产棉量虽占世界棉产量之半,但消费量占其产棉量的82.86%,出口比重较其他棉区也相应较小;美洲生产的棉花虽然只占世界棉花产量的26.52%,但其消费量只占其产棉量的38%,出口量很大;非洲产棉量占世界产棉量的7.61%,出口量占世界出口量的14.72%;欧洲及前苏联产棉量占世界产棉量的16.88%,其出口量占世界出口量的16.4%;澳大利亚产棉量占全球总量不到3%,但其生产的棉花多为高等级,且90%以上棉花用于对外出口。

在出口棉花的大国中(美国、中亚国家、澳大利亚),美国占绝对优势,每年有占其产量50%以上的棉花可供出口;中亚国家一直保持世界第二出口地区,主要供应东欧各国;印度作为产棉大国和用棉大国,每年也有相当一部份产量用作出口。

棉花期货十年回顾

再读《棉花期货十年回顾》棉花自上市以来,风风雨雨走过了十个春秋,作为一个初学者在整理了一些资料学习后感慨颇深,正所谓前事不忘后事之师。

目前无论是从时间、价格还是政策,棉花都处于非常关键的节点,希望通过以下梳理能让大家对棉花有更清楚的认识。

一、郑棉期货十年1、2004年(高开低走、收购期最低,收储稳定棉市行业信心恢复价格走高产业良性运转;期货有效发挥保值作用)在经历了2003年的炒作单产减少、价格疯狂走高,产业大量预订外棉;由于棉农收益高习惯性增种思维促使2004年国内产量大幅增加;整个2004年充满供应充裕的预期;棉花年度热点词:1、进口量大 2、国家收缩银根、资金紧张3、电力供应不足4、出口退税调低(17%-13%)收储记录:2004年8月18日宣布23号收储2003年国产棉和进口棉最高限价为13100元/吨(实际收11.2万吨)2004年11月1日宣布从9号开始收购新花暂定30万吨,每吨11500元作为最高到库价;2005年3月28日,调整2004年度国产棉收储价格,标准级棉花以12000元/吨作为最高到库价格。

2、2005年纺织品配额取消,出口订单疯狂下放;消费需求预期提升棉价;2005年5月欧美特保对棉价形成压制,由于纺织品更收益于欧美消费者,最终谈判跟中国纺织行业形成双赢局面;8-9月秋黄不接、需求稳定,内地棉区阴雨推迟上市减产、减质,郑棉期货发现引领棉价上涨行情;棉花年度热点词:1、纺织品特保谈判 2、出口订单疯狂 3、阴雨、减产3、2006年(内外用棉价差扩大、需求疲软,期货套保有效发挥;政策收储提振信心,棉价后走高)上半年美国取消出口补贴利好全球棉价,炒作中国需求因素,工业品尽享牛市之路;下半年需求疲软,内外用棉价差拉大导致国际竞争力减弱、印巴等国家纺织发展元年开启;人民升值吞噬纺织行业出口利润,期末库存积压过大释放下跌动力;期货套保再显威力;国内外棉价差在500元/吨以内,基本实现内外棉价接轨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年棉花市场分析及2011年棉花市场展望 2010年12月30日13:38 生意社-棉花资讯通生意社12月30日讯第一部分:市场回顾2009年,受金融危机影响,纺织行业步履维艰,纺织品服装出口出现负增长,直接影响棉花消费,棉花价格大幅下滑,棉花面积跌至6年来最低。

2010年我国经济回升势头明显,国际经济形势好转,纺织行业生产出口形势看好,价格回升,对棉花需求增加,且2010年新棉上市时间有所推迟,供需紧张推动棉花价格一路上涨。

2010年,中国棉花协会10月最新调查,全国棉花总面积为7700万亩,同口径比较减少1%,产量663万吨,同比下降2.5%(美国农业部11月预测中国棉花产量为653.2万吨)。

2010年纺织生产保持快速增长,据工信部公布,2010年1-11月纱产量2485.6万吨,同比上升了14.8%;纺织品服装出口上涨,2010年1-11月纺织品服装出口1866.2亿美元,同比增长24.2%;由于国内棉花需求紧张,进口棉数量大增,2010年1-11月进口棉花237.5万吨,同比增加106.6万吨,增幅81.4%;棉花销售价格2010年大幅回升,在基本面偏紧和游资炒作下,棉花价格连连攀升突破历史高点,截至2010年12月29日中国棉花价格指数(CC Index328) 27496元/吨,同比上涨85.1%。

2010年中国棉花现货价格走势图2010年1-12月国内棉花市场经历了六个阶段:第一阶段是1-2月份,国内棉花价格平稳运行。

2009年金融危机以后,我国纺织行业复苏势头良好,1-2月份棉花价格较上年度有大幅增长,棉花市场总体运行平稳;第二阶段是3-6月份,国内棉花价格快速上涨。

3-6月份,纺织品服装出口回升,纺织生产保持高速增长,纺织企业大面积开工,棉花需求旺盛,新疆棉外运速度缓慢,国内棉花供给暂时紧张,同期国际棉价继续上涨,带动国内棉花价格快速上涨。

3月底,中国棉花协会召开了二届二次理事会暨形势分析会。

与会代表认为,2010年纺织行业恢复向好,棉花缺口加大,棉价将高位运行。

为满足纺织企业需要,稳定国内棉花市场,有关部门在积极协调新疆棉运输同时,于5月增发80万吨滑准税配额;5月下旬,国家发改委召开棉花宏观调控联席会议;并且于6月再度增发进口棉配额60万吨,6月底国内棉花涨势趋缓;第三阶段是7-8月份,国内棉花价格小幅回落。

7月底,有关部门决定投放60万吨储备棉,并限定纺织企业自用。

7月纺织行业处于淡季,纺织品出口增速有所放缓,纺织企业采购进度放缓,市场成交清淡,棉价结束了连续5个月的上涨,出现小幅回落;第四阶段是9-10月份,国内棉花价格暴涨。

受新年度国内供需缺口增大、新棉上市推迟、农产品价格普遍上涨以及市场炒作等多种因素影响,棉花期现货和收购价格持续大幅走高。

9月底,有关部门决定再度增加40万吨储备棉抛售计划,满足市场需求,国家发改委召开宏观调控联席会议,但是国庆后棉花价格暴涨,连创历史新高,大量游资涌入炒作棉花,棉花高位风险积聚;第五阶段是11月份,国内棉花价格暴涨暴跌。

虽然10月份国家加强了棉花市场调控,10月底发改委等七部门下发《关于切实落实全国棉花工作电视电话会议精神维护当前棉花市场秩序的紧急通知》,但11月初棉花依旧加速疯狂上涨,短短10天上涨4000多元/吨,涨幅近16%,于11月10日左右见最高点,随后棉花现货和期货见顶后暴跌,跌势延续至月底。

第六阶段是12月份,国内棉花价格企稳回升。

棉花价格继11月暴涨暴跌后,12月进入震荡反弹。

美棉连续反弹至创新高,但国内棉花价格受制于国内政策调控,和下游棉纱市场颓势,涨势很平缓,价格基本稳定,购销清淡,市场极度不活跃。

2010年1-10月棉花相关数据统计表第二部分:基本面分析全球棉花产销存预测:美国农业部11月全球棉花产需预测报告,较大幅度调减中国棉花生产和消费数量。

一、11月份预测2010/11年度数据与10月份相比调整情况:2010/11年度全球棉花生产量2509.3万吨,比10月份预测调减31.1万吨。

其中中国为653.2万吨,调减32.6万吨;美国401万吨,调减9.9万吨;巴西等国略有调增。

2010/11年度全球棉花消费量2543.5万吨,比10月份预测值调减85.9万吨。

其中中国调减65.3万吨;印度调增10.9万吨。

2010/11年度全球棉花进口量846万吨,调增16.9万吨。

其中中国进口326.6万吨,调增43.6万吨;其他地区进口均小幅调减。

2010/11年度全球棉花出口量845.8万吨,调增16.7万吨。

其中美国出口342.9万吨,调增5.4万吨;印度出口104.5万吨,未调;乌兹别克斯坦出口84.9万吨,调增3.3万吨;澳大利亚出口63.1万吨,调增3.2万吨;巴西出口52.3万吨,调增4.4万吨等。

2010/11年度全球棉花期末库存量918.8万吨,调减53.6万吨。

其中中国287.9万吨,调减32.6万吨;印度156.1万吨,美国47.9万吨,均下调10.9万吨;巴西库存126.3万吨,调增6.5万吨。

二、2010/11年度与上年度相比全球棉花生产量2509.3万吨,比上年增加302.8万吨,增长13.7%。

其中中国653.2万吨,同比减少43.5万吨,下降6.2%;巴基斯坦198.1万吨,同比减少10.9万吨,下降5.2%;印度566.1万吨,增加61万吨,增幅12.1%;美国401万吨,同比增加135.6万吨,增幅51.1%;巴西163.3万吨,同比增加46.8万吨,增幅40.2%;乌兹别克斯坦108.9万吨,同比增加24万吨,增幅28.3%等。

全球棉花消费量量2543.5万吨,同比减少36.2万吨,下降1.4%。

其中中国消费1023.3万吨,同比减少65.3万吨,下降6%;巴基斯坦235.1万吨,减少4.4万吨,下降1.8%;印度461.6万吨,增加37万吨,增幅8.7%。

全球棉花进口量846万吨,同比增长64.5万吨,增幅8.3%。

其中中国进口326.6万吨,同比增加89.2万吨,增幅37.6%,预计中国进口占全球进口总量的38.6%。

全球棉花出口量845.8万吨,同比增加71.3万吨,增幅9.2%。

其中美国出口342.9万吨,增加80.8万吨,增幅30.8%,美棉出口占全球棉花出口总量的比重将由上年度的33.9%上升至本年度的40.5%;印度出口104.5万吨,同比减少38.1万吨,降幅26.7%,印度出口比重将由上年度的18.4%下降到本年度的12.4%。

全球棉花期末库存量918.8万吨,同比减少31.5万吨,下降3.3%。

其中中国287.9万吨,减少44万吨,下降13.3%;美国47.9万吨,减少16.3万吨,下降25.4;印度156.1万吨,增加10.9万吨,增幅7.5%。

棉花生产形势新年度以来,包括棉花在内的国内农产品价格大幅上涨,为确保市场供应、抑制价格上涨,11月份国家进一步加大宏观调控力度,两次上调存款准备金率、出台多项管理措施。

在这些措施作用下,农产品价格应声回落。

其中棉花由于前期涨幅大,这次价格回调速度快、跌幅大。

棉花市场购销出现僵持局面,实际成交量下降,入库棉花增量有限。

中国棉花协会棉花仓储分会对127家仓储会员单位统计,截至2010年11月底,商品棉周转库存总量为89.8万吨(其中内地21.6万吨、新疆68.2万吨),环比增加39.8万吨。

据此推算,全国商品棉周转库存总量约为98.8万吨,较上月增加44.2万吨。

当月,新疆21家中转站点共通过铁路向内地发运棉花27.2万吨。

新棉采摘进度:国家棉花市场监测系统统计,截至10月底,新棉采摘进度68.4%,同比下降13.5个百分点;籽棉交售率(占已采摘的比重)67.4%,同比下降6.4个百分点;棉花加工企业新棉加工率(占已收购的比重)48.1%,同比提高5.5个百分点;新棉销售率(占已加工的比重)11.9%,同比下降3.2个百分点。

2011年内地棉农植棉意向调查:2010年11月,中国棉花协会棉农合作分会对内地12个省市263个县、1700多个定点农户进行了2011年植棉意向情况调查。

调查结果显示:前期棉花价格高涨,棉农种棉积极性提高;后期棉花价格波动加大,棉农陷入两难境地。

按照被调查棉农数据加权平均计算,2011年长江流域植棉面积继续增加,预计增幅11.7%;黄河流域棉农积极性不高,预计增幅4.9%。

宏观经济形势一是从5月-6月,共增发进口棉配额140万吨,满足纺织企业需要,稳定国内棉花市场。

二是从8月10日-10月22日投放100万吨储备棉,有效增加了市场供应。

三是10月18日-22日,国家发展改革委等部门专程赴新疆调研棉花市场购销情况,并协调新疆棉铁路运输,确定到年底前棉花装车量保持在300车/日以上,同比增加50车/日。

四是10月29日,国家发展改革委等七部门下发《关于切实落实全国棉花工作电视电话会议精神维护当前棉花市场秩序的紧急通知》,强调加强市场和质量监管,重点加强对农村棉花经纪人的管理,对社会游资租厂或委托收购加工棉花情况的排查,严肃查处扰乱市场秩序的违法行为。

五是11月17日,国务院总理温家宝17日主持召开国务院常务会议,分析当前价格形势,研究部署稳定消费价格总水平、保障群众基本生活的政策措施。

温总理表示必要时对生活必需品实行价格干预。

六是12月25日,新年前央行意外加息,有意抑制通胀。

央行宣布自2010年12月26日起,金融机构一年期存贷款基准利率分别上调0.25个百分点,这是年内的第二次加息。

第三部分:后市展望金融危机以后,随着世界经济复苏,我国棉纺织品和服装出口恢复性增长,棉花需求量大幅增加,国内产需缺口加大,棉花价格持续上涨,今年新棉上市后突破了历史高点。

棉花价格一路走高,截至12月29日,国内3级棉花现货价格27496元/吨,比月初涨了1332元/吨,涨幅5.1%,比去年同期上涨85.1%。

棉花价格高企,纺织企业不堪重负,由于生产成本的不确定性,企业不敢签长单,部分企业开始限产压时、减少棉花用量,很多纺企被迫停业休整。

为做好新棉购销工作,维护棉花市场秩序,近期国家宏观调控棉价,整顿棉花市场秩序取得初步成效,棉花市场游资炒作得到一定的打压,棉花11月底环比价格回落近20%。

目前国内籽棉收购价格平稳,但收购量很小。

期棉价格的止跌与震荡,使得现货的价格亦开始回升。

但由于下游棉纱销售不畅,故棉花销售亦是有价无市。

而新疆棉的出疆发运速度亦较原来有所提高。

近段时间,各家仓库新疆棉已陆续到货,进口棉也在陆续到港。

市场上的棉花供应量较为充足,而且现在国家抑通胀控物价,宏观基本面不支持棉花持续上涨,预计年前棉花价格还是以震荡盘整为主。

虽然棉花价格受到政策调控制约,但国内棉花缺口依然存在。