我国棉花市场发展状况及前景展望

中国棉花如何灿烂绽放——我国棉花生产形势及战略措施

3 研 究 开 发 粮 棉 两 熟 双 高 产 技 、 术 , 进 粮 棉 两 熟 北 移 和 西 移 , 现 粮 推 实 棉 面 积 的 双 扩 大 和产 量 的双 增 加 。 4 大力研 究开发轻简 化 、 厂化 、 、 工 规 模 化 和机 械 化 植 棉 新 技 术 。 展 现 代 发 化植棉水平 , 低成本 , 高植棉效益。 降 提 5 研 究 突 破 盐 碱 旱 地 植 棉 新 技 、 术 , 争 低 产 到 高 产 , 扩 大 棉 田 面 积 力 为 提供技术支撑。

通常一类绒适于生产棉毯、 衣 、 布。 绒 绒

二 类 绒 经 浓 硫 酸 处 理 . 制 得 硝 酸 纤 维 可 素 。 三 类 绒 大 体 可 生 产 粘 胶 纤 维 、 酸 醋 纤维 和铜氨 纤维 等各种 人 造纤维 6 ~ 0 7 k 。 用醋酸纤维还可制造清漆、 Og利 塑 料 、 璃 纸 、 片 和 照 相胶 卷 的基 片 。 玻 影

9 开 发 利 用 棉 秆 、 籽 饼 粕 和 棉 、 棉 短 绒 等 副 产 品 ,提 高 植 棉 的 综 合 效 益 , 促进棉花的增收。 ( ) 合 利 用 是 缓解 粮 食安 全 , 二 综 避

主 要表 现 为品 种 多 、 、 , 型 单一 。 乱 杂 类

4 、棉 花 生 产 的 形 势 起 伏 不 定 , 不 容 乐观 , 承 受 多 方 面 的 威 胁 。 并

我 国 棉 花 生 产 形 势 及 战 略措 施

王 晓辉

中国农 业科 学 院棉花 研 究所

21 0 0年 棉 花 种 植 面 积 比 例 降 幅 达

1 棉 花 生 产 在 2 世 纪 5 年 代 迅 速 、 O 0 发 展 之 后 , 6 年 代 开 始 缓 慢 增 长 。棉 从 O 花 种 植 面 积 变 化 不 大 。 花 产 量 的增 加 棉 优 质 , 足 纺 织 新 需 求 , 现 棉 花 生 产 满 实 和环境的友好 。

新形势下新疆棉花产业发展现状问题及政策建议

作者 简介 :. 1 田新椿 (9 8年一 , 汉族 , 东人 , 15 ) 男, 山 在职研 究生, 高级经济师。 2杨光 华( 9 年一 , 汉族 , . 16 4 ) 男, 河北人 , 大学学历 , 高级经济师。

农增产不增收、 销售 困难 的局 面。文章通过 分析 当前新疆棉花产业的特点和存在的突出问题 , 出稳定新疆棉花生 提 产、 增加棉农收入、 确保 国家棉 花安全的对策与建议 。 以期 对新 疆棉花产业的可持 续发展起一定借 鉴作 用。 关键词 : 新疆 ; 棉花产业; 政策建议

2 3 0 价格一路飙 升 , 平均达到 1 万 . 4 上世纪 9 年 代初 , 确立 了“ O 新疆 一白一黑 ” 发展 战略 , 在 吨 , 0 年棉花收购 开秤后 , 国家大力扶持和 自治区各级政府、 棉农的辛勤努力下 , 新疆棉 元, , 吨 上涨 7%, 5 最高达 1 万元, ;04 . 8 吨 20 年棉花价格 出现明 花产 业不断发 展 , 积 、 面 产量 、 出量连续 1 调 4年居于 全国 首 显 回落 , 平均收购价 格 1 8 . 万元, , 0 吨 下降 2%;05 3 20 年回升 . 2 吨 8 20 . 2万元/ ,下跌 55 吨 . %; 位, 成为我国最大 的优质棉生产基地 , 为推动 全国棉花产业和 到 1 7万元/ ,上涨 1%;0 6年 1 20 年同比又上涨 5 %。棉花市场大起大落 , 07 . 8 不仅使棉农收 益受损 , 也使棉花流通企业 经营举步维艰 , 了新疆棉花产 影晌 业的持续发展 。 ( 棉花经营多元化竞争格局 已形成 。随着棉花流通体 三) 制市场 化改革的深入 ,打破了供销社垄断棉花收购市场的格 局, 民营 、 股份制企业和国际知名棉商已进入新疆棉花流通领 域, 国内纺织 巨头如广东溢达 、 浙江雅戈尔 、 山东 鲁泰 、 如意 、 江苏华芳等纷纷在新疆投资建厂 , 同时还收购或参股轧花厂 , 直接参与棉花收购。棉花收购多渠道、 多元化格局已形成 , 竞 争加剧 。棉花收购资金除农发 行准政策性贷 款外 , 民间资本 、 商业资本大量介入棉 花经营领域 , 占比重越来越大 。 且所 新形势下新疆棉花产业发展主要特点 20 年度农业 发展银行共支持 了 11 07 7 家棉花流 通企业 , 近十年来 , 新疆棉花产业呈现 出以下特点 : 收购量兵团系统占 4 %, 5 地方供销社系统占 2%, 2 民营企业 占 ( 面积 、 量稳 步增长。 19 年至 2 0 一) 产 98 0 7年 , 国棉花 3%。兵团及 地方供销 社系统收购 份额 比 20 年分 别减少 全 3 04 种植面积 和产量 波动较大 ,年平 均波幅 超过 1%,最低 时 1 、0个百分点 , 4 41 呈逐年下 降的趋势 ; 民营企 业收购比重上升 66 万亩 (00年)最高时 83 万 (04 。而新疆作 为 2 01 20 , 55 20 年) 4个百分点。 ( 进 口棉 改变了棉花市场格局 , 四) 增加 了新疆棉销 售压 我国最主要的产棉区 , 没有随全国棉花生产起伏 而波动 , 不论 棉花畅销或滞销 , 量总体上 呈稳步增长态势 ,种植面积从 力 。 产 加入世贸组织以来 , 由于棉纺织业的快速发展 , 20 棉 自 03 19 9 8年 的 19 4 9万 亩增加 到 2 0 的 2 7 0 7年 64万亩 ,增 长 了 花年度起 , 我国棉花供应 由供需平衡转化为供不应 求 , 成为世 07 倍 ; .8 产量 由 10万吨增加 到 2 0吨 , 4 9 占全国的 3 %, 8 增长 界最大的棉花消费 国和棉花进 口国。2 0 0 3年棉花进 口 8 7万 了17 . 倍。新疆棉花生产的持续增长 , 0 对于稳定全国棉花市 吨 , 0 年 猛增 到 11 2 4 0 9 万吨 ,占当年 国 内棉 花 消费 总量 的 场做出了重要贡献。 2%;05 27 3 20 年 5 万吨 , 占消费量的 2%,06 6 20 年继续 创出新 ( 价格大幅波动。 二) 棉花流通体制 改革后 , 市场形成价格 高 ,进口达 34 6 万吨 ,占消费量的 3%;07 全国棉花丰 5 20 年 的机制开始发挥作用 。新疆对棉花实行政府发布信息指导价 收 , 总产 7 0万吨 , 6 而纺织行业由入世后高速增长进入周期性 格, 具体收购价格由市场确定。20 年以来, 02 棉花市场价格大 调 整阶段 , 棉花需求增速放 缓 , 进口量仍达 26 但 4 万吨 , 占消 起大落 ,波动频繁 。20 年全 区棉花收购价格平均 78 元, 费量的 2%。棉花已成为继大豆和食用油之后的第三大进 口 02 90 2

中国棉纺织行业的发展现状及展望

( ) 业 区域 结构调 整 , 续 向 中西部地 区 三 产 继 转移, 降低 用工 成本 , 高产 品竞 争力 提 2 0 以来 , 0 9年 纺织产 业 向 中西部 转移 的进 程 明显 加 快 。 中部地 区承 接 产 业 转 移 的积 极 性 较 高 , 规 划纺 织 产业 园 区不 断增加 ,0 9年 1 1 新 20 -1 月 , 国 中部 地 区纺 织工 业新 增 固定 资产 投资 同 我 比增 长 2 . ,高于 东部 地 区 2-个 百分 点 , 59 % 23 占

一

、

中 国纺织行 业现 况

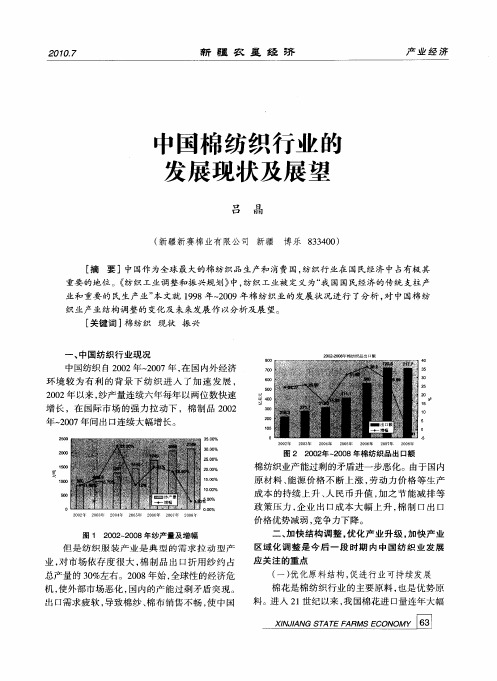

中国纺织 自 2 0 0 2年 ~ 0 7年 , 国 内外 经 济 20 在 环 境 较 为有 利 的 背 景 下 纺 织 进 入 了 加 速 发 展 ,

20 年 以来 , 02 纱产 量连 续六 年每 年 以两位 数 快速

增 长 ,在 国 际市 场 的 强力 拉 动 下 ,棉 制 品 2 0 02 年一 0 7年 间 出 口连续 大 幅增 长 。 20

新 疆 农 垦

经 ; 齐

2 1 . 0 07

度 增 加 。 19 9 8年 ~ 0 8年 ,我 国共 进 口棉 花 20 18. 吨 , 367万 占同期我 国棉花 产量 的 2 . 占消 39 %,

费总量 的 1 .%,其 中进 口量最 大 的 2 0 6 4 0 6年 , 全 年 进 口棉 花 4 1 7万 吨 , l. 1 占当年 国 内生 产 总量 的

中 9 获一等 奖 。这 些科技 成果 对行业 技术进 步 项 起 到 了有 效 且很 好 的推 动作 用 。一 批 碳纤 维 、 高 强高 模 聚 乙烯 纤 维 、 玄武 岩纤 维 、 聚苯 硫 醚纤维 、 新 溶 剂 法 纤 维 素纤 维等 高 技 术 纤 维及 应 用 项 目 的顺 利实 施 , 我 国在高 新技 术纤 维 产业化 和 应 使

中国棉花市场形势及棉业发展思路

工 作 ,实际上车皮量从今年一季度看大概 20来 0

车, 同比去年 同期是增加 的 , 但对企业 , 特别是对纺 织企业来说 , 口还是非常大 , 主要是因为 20 缺 这 08

年 度 运 量 非 常有 限 , 因为 消 费 量 非 常 有 限 , 以 当 所 时 有 车皮 没 有 棉 花可 运 。第 二 , 因为短 期 内资 源 比

一

协会预警系统统 计 的棉花种植面积是 7 1 万 亩 , 78

5 8万 公 顷 , 中间有 一 个 差 额 , 额 主要 道部做 了大力度的协调

对新疆棉花种植面积的统计数据 , 棉花协会 比统计 局多出 30多万亩 , 0 这是我们调查预计的。从棉花 产量看 , 在此之前公布 的数据为 60万吨 , 4 国家统 计局公布的数据是 67 万吨 ,业内和政府会商数 3. 7 字普遍高于国家统计局数字。

增幅递减 , 另外 出口市场不是很确定。统计局的数 据显示 , 一季度衣着类 出厂价格同 比上涨 7 消费 %,

也是直线上升的。 棉花库存情况 , 中国棉花协会仓储分会 开始对

国内商 品棉周 转库 存 进 行检 测 。仓 储分 会 拥有 14 1

价格 下降了 0 %。高棉价是否可持续还是一个 问 . 9

在 双重压力 , 期政 策 和长 远发 展很 难处 理 , 以预 短 所

于常年 , 日照少于常年 , 降水量多于常年 , 总体气候

对棉花是不利的, 可以说棉花生产开局不利 。

对 2 1 形势 预 测,目前业 内有两 种 看法 : 00年 一

个是 比较乐观的预计 ,认为总体形势会好 于 20 09

棉 花 进 口量 的变 化 , 由于 20 0 8年 度 消费 水 平

我国棉花消费需求分析与预测

式中: 代表年度, 代表时间次序. 代表实际指标值, t X Y 代

表趋势值 ( 预测值 ) 和 b ;a 为参数 w 为权数 。

价格 弹性 ( 需求量变化幅度 / 关产 品价格的变化幅度 ) 相 为正值。

3 消费者偏好对棉花需求的影响 .

维普资讯

商 业 研 究

-吴兴华

[ 摘Βιβλιοθήκη 德州 学院天 津工业大学

要] 本文概 述 了棉花需求结构和现状,分析 了 影响棉花需求的各 种 ̄-,构建 了 g , - 棉花需求预 测模 型,并对 未来 需求 预测

棉花消费需求进行 了预测。

[ 关键词] 花 棉

_ :

入 2 世 纪以来 . 国的市场运行机制不断完善 , 1 我 宏观的市 场环境 得到了极大的改善 棉花的生产和需 求得 以迅猛发展 。从 国际上 分析 .随着我 国对外经济贸易的发展 ,贸易国家和地 区大幅度 增

算 得 :a 0 0 .b 9 .7 =l .4 =3 7 1

拟合趋势直线模型 为:

2相关产品价格变化对需 求的影响 .

一

, : 口 +

般来讲 .在棉花价格不 变的情况下 , 相关产品 ( 如:羊毛、

y一 ,=o 】 )

胛 = Fa +6 /

化纤纤维 ,尤其是仿棉纤维等 )的价格下跌 .会增加相关产 品的

消费 . 从而减少棉花 的需求 :反之,则增加棉花 的需 求。棉花需

织用棉将大幅度增加 .并成 为推动我国棉花需 求的主导因素 本 市场需求的一个 重要 因素 。 文主要研究纺织对棉花 的消费需求。

一

6 其他 因素对棉花需求的影响 . 还有许多因素可 以对棉花需求产生影响作用 如纺织品的消

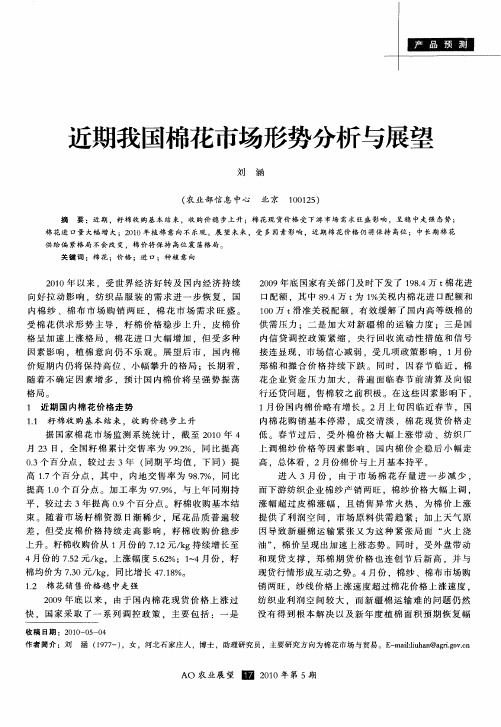

近期我国棉花市场形势分析与展望

内棉 花 购 销 基 本 停 滞 。成 交 清 淡 ,棉 花 现 货 价格 走

低 。春 节 过 后 ,受 外 棉 价 格 大 幅 上 涨 带 动 、纺 织 厂 上 调 棉 纱 价 格 等 因素 影 响 , 国 内棉 价 企稳 后 小 幅走

高 ,总体看 ,2月份 棉价 与上 月基 本持 平 。

1 棉 花销 售价格 稳 中走 强 . 2 20 0 9年 底 以来 ,由于 国 内棉 花 现 货 价 格 上 涨 过 快 ,国家 采 取 了一 系 列 调 控 政 策 ,主 要 包 括 :一是

收稿 日期 :2 1 - 5 0 00 0— 4

纺 织 业 利 润 空 间较 大 。而新 疆 棉 运 输 难 的 问题 仍 然

束 。 随着 市 场 籽 棉 资 源 日渐 稀 少 .尾 花 品 质 普遍 较 差 ,但 受皮 棉 价 格 持 续走 高影 响 ,籽棉 收购 价稳 步 上 升 。籽 棉收 购价 从 1月份 的 71 / g 续 增长 至 . 2元 k 持

4月份 的 7 2元 / g . 5 k ,上 涨 幅度 56 %;1 4月 份 ,籽 . 2 - 棉均 价为 73 .0元/ g k ,同 比增 长 4 .8 71 %。

进 入 3月 份 .由 于 市 场 棉 花 存 量 进 一 步 减 少 , 而 下游 纺 织企 业 棉 纱产 销 两 旺 ,棉 纱 价 格大 幅 上调 , 涨 幅 超 过 皮 棉涨 幅 ,且销 售 异 常火 热 ,为 棉 价 上 涨 提 供 了利 润 空 间 ,市 场原 料 供 需 趋 紧 :加 上 天 气 原

因导 致新 疆 棉 运 输 紧 张又 为 这 种 紧 张局 面 “ 上 浇 火

高 1 . 百分 点 ,其 中 .内地交 售 率 为 9 . 7个 87 %,同 比 提高 1 . 百 分 点 。加 工 率 为 9 . 0个 7 %,与 上 年 同期 持 9 平 ,较过 去 3年提 高 09 百 分点 。籽 棉 收 购基 本结 .个

棉花供需形势分析及展望

工厂也 没办 法开 工 。

据江苏省供销社相关负责人反映 , 由于去年棉

花 价格 急涨 急 跌 , 苏省 7 %以上 的棉 花流 通 企 业 江 0

织一条龙的加工生产线 , 往常平均每年收购 60吨 0 左右 的籽棉 , 其中 8 %~0 0 9 %自己生产加工 , 厂里至 今还没有收到棉花。“ 去年 的棉花让我亏了 20万 0 元 , 同行 中还算少 的 , 在 今年不能一味贪图数量 而 冒险抢购 了。” 不过花英俊坦言, 今年新棉品质不如 往年 ,标准级每公斤 2 多是他能够接受的价位 , 元 但棉农却不答应 , 家就这 么僵持着 , 大 收不到货加

2 棉 花 市场运行 平稳 , 格止跌 回升 。 . 价

高 了企业调运新疆棉的积极性 , 将促进棉花资源在

区域和结构上的平衡 ,加之 国际棉花资源量增加 , 通过 国内外市场有效调节和补充 , 国内棉花供需总 量能够基本平衡 。棉花需求中有两个问题需关注 :

1 供 给增加 。 .

受上年度籽棉收购价格上涨 、 棉农收益大幅提 高和国家出台临时收储政策 的影响 , 今年棉花播种 面积呈恢复性增长。据农业部农情调度预计 , 今年

棉花 种植 面 积 78 亩左 右 , 比增 长 47 初 步 70万 同 .%。

同期 国际市场资源状况也较为宽松 。据 国际棉

亏损 , 所以大家对今年的棉花收购十分谨慎 。据了

解 ,很 多棉企 以 国家 出台 的 180元, 90 吨收储 价作 为

底线 , 该价格似乎已成为了 “ 风向标” 。现在 , 棉花流 通企业普遍收购慎重 , 棉农惜售心理严重 , 双方心理 承受价格差异较大。从近期的中国储备棉管理总公 司计划收储 2 1 年度棉花成交率极低的情况分析 , 0 1

山东棉花产业现状分析及对策

编辑:杨风光大田作物nyzszz@文/ 山东省现代农业农村发展研究中心 毛向明55第1月 上半月刊械化程度不高。

棉花的生产管理过程需要经过40多道程序,从播种、田间管理到采摘、拔棉柴,全家人从4月到10月要忙碌半年多,冗长的种植过程决定了管理的复杂性和劳动的艰巨性。

与其他大宗农作物相比,由于生产周期长且机械化水平低,山东种棉单位面积劳动力投入比小麦、玉米两季劳动力投入量之和还多一倍多。

(二)棉花生产成本高、纯收益低。

近些年来山东省棉花生产总成本一直呈递增状态,近三年来虽出现了下降趋势,但伴随着棉花收购价格走低,纯收益率出现负值。

2015年每亩总成本为1878元,纯收益率为0.21%;2016年每亩总成本为1715.5元,纯收益率为5.4%;2017年每亩总成本为1483元,纯收益率为-3.4%;2018年每亩总成本为1532.5元,纯收益率为-1.85%。

种棉花收益低,成了赔本的事情。

在不断上升的植棉成本和不断下降的植棉效益双重夹击下,农民植棉收益甚微,山东棉花种植面积的连年下滑成为必然结果。

(三)缺乏有力的财政支持。

随着国家棉花生产战略布局向西北转移,以新疆建设兵团为主的西北棉区逐渐成为国家政策支持和财政支持的重点,而对山东棉区的政策支持力度减弱,造成山东棉区比较优势逐步丧失,棉花生产衰退困境加剧。

山东(含国家)对产粮大县和超级产粮大县奖励10多亿元,有的县一年获得国家产粮大县补贴数千万元,有着荣誉和经济双重激励效应,而对棉花生产大县却没有相关奖励政策,这直接影响到地方政府对棉花生产的重视程度。

(四)棉花质量不高,销路不畅。

山东是全国第二植棉大省,更是全国第一用棉大省,产棉量约占全国1/7,用棉量则占全国1/3以上,存在每年约300万吨的棉花供需缺口。

但由于山东棉花品级较低、质量较差、品种构成单一,难以满足纺织行业加工高档产品和多种纺织品的要求。

山东的籽棉收购时常出现滞销和压价现象,许多本地棉企宁愿花费较高的运输成本和交易成本使用质量品质优势明显的新疆棉和进口棉,也不收购山东棉花。

我国棉花生产发展及潜力分析

种比价关系的确定是建立在当时的粮棉产出

水 平 以及 投入 成本 ( 入 量和 价 格决 定 ) 础 投 基 之 上 的。但 随着 棉粮韵 市 场化 和 贸易 自由化 程 度越 来越 高 , 粮 产 出水平 增 长不 同( 棉 即粮

建 国以来 ,我 国棉 花 生产取 得 了很大 发 展 ,总产 量 由14 年 的4 万 吨增 加 到20 年 99 4 05

的5 1 吨 ,9 4 7万 1 8 年和2 0 年总 产量 还超过 了 04

改革开放以来 , 特别是9 年代 以来 , O 我国 棉 花生产 区域 布局 发生 了显著 变 化 。区域集

2粮 棉争 地 矛盾有所 弱化 。 .

棉 花生产

高 ,但这 种模式 也使 得麦 棉争地 关 系依然 较

强。这意 味着 , 黄河 产 区增加 小麦 面积 , 在 主

要 是减少 棉花面 积 ,而对 效益较 好 的蔬菜 面

积影 响不 大。

3 花 生 产 成 本 快速 提 高 制 约 生 产 发 .棉

维普资讯

棉花 生产

中 国棉麻 流通 经济

棉花生产发展及潜力

农 业部 农 村 经 济研 究 中心 韩 一 军

一

、

我国棉 花 生产发 展现 状

总产基本达到了60 0 万吨的水平 。

2生产 区域集 中度 不断提 高。 .

1 花 产量呈 渡 动增 长。 . 棉

展。

近 年来农 业 生产 资料全 面涨 价 ,棉花 生 产成本 大 幅度 提高 。据 中国棉 花协会 调 查 , 20 年 棉花 亩成 本 同 比增 长 1%,其 中化 肥 06 1

2012年以来我国棉花市场形势分析及后期棉花生产状况展望

21 02年 以来 我 国棉 花 市 场 形 势 分 析 及后期 棉花生 产状况 展望

翟 雪玲 ( 农业部 农村 经济研 究 中心 北京

摘

10 1 ) 0 8 0

要 :2 1 以 来棉 花 市 场持 续低 迷 ,全 球 经 济 疲 软 , 国 际棉 价 下 降 , 国 内棉 价 受 国 家收 储 政 策 影 响 稳 中 有 02年

仍 很 明显 ,出 口形 势 较 为 严 峻 。2 1 0 2年 1 3月 ,我 ~

发布 了采 购 经 理 指 数 ( MI 数 据 ,指 数 的持 续 回 P )

升反 映 了 2 1 0 1年 以来 世 界 经 济 下 滑 趋 势 有 所 缓 和 。 受此 影 响 ,短 期 内 国际 市 场 信 心 得 到 提 振 , 国际 棉 价在 连 续 下 跌 1 0个 月 后 止 跌 回 升 。但 总 体 来 看 , 21 0 2年 全球 经 济 仍 然存 在 较 大 的不 确 定 性 。欧 元 区

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国棉花市场发展状况及前景展望 一、 世界棉花供需概况 (一)主要棉花生产国 世界上有72个国家生产棉花,分布在亚、非、美、欧和大洋各洲。产棉区域大都在北纬40度至南纬30度的广阔地带。 亚洲地区:该棉区含东亚、南亚、西亚及中亚等棉区,其年产量约占世界年产量的60.81%。其主要产棉国家为中国、印度、巴基斯坦、土耳其、伊朗、叙利亚、以色列、和前苏联的乌兹别克斯坦、塔吉克斯坦、土库曼斯坦、阿塞拜疆、哈萨克斯坦、吉尔吉斯斯坦等国。中国、印度、巴基斯坦、乌兹别克斯坦为主要产棉国。 美洲地区:该棉区含北美、中美和南美3个棉区,占世界年产量的26.52%。其主要产棉国家为美国、巴西、墨西哥、阿根廷、巴拉圭、哥伦比亚、秘鲁、尼加拉瓜和危地马拉等。美国、巴西为主要产棉国。 非洲地区:该棉区含北、东、西、南四个棉区,占世界年产量的7.97%。其主要产棉国家有埃及、苏丹、坦桑尼亚、科特迪瓦(象牙海岸)、马里、布基纳法索、喀麦隆、乍德、津巴布韦和南非等。 欧洲地区:欧洲地区年产棉量占世界年产的2.24%。其主要产棉国家为希腊和西班牙等很少几个国家。 大洋洲地区:该棉区年产棉量占世界年产的2.45%。其主要产棉国家为澳大利亚。 (二)主要棉花出口国 亚洲产棉量虽占世界棉产量之半,但消费量占其产棉量的82.86%,出口比重较其他棉区也相应较小;美洲生产的棉花虽然只占世界棉花产量的26.52%,但其消费量只占其产棉量的38%,出口量很大;非洲产棉量占世界产棉量的7.61%,出口量占世界出口量的14.72%;欧洲及前苏联产棉量占世界产棉量的16.88%,其出口量占世界出口量的16.4%;澳大利亚产棉量占全球总量不到3%,但其生产的棉花多为高等级,且90%以上棉花用于对外出口。 在出口棉花的大国中(美国、中亚国家、澳大利亚),美国占绝对优势,每年有占其产量50%以上的棉花可供出口;中亚国家一直保持世界第二出口地区,主要供应东欧各国;印度作为产棉大国和用棉大国,每年也有相当一部份产量用作出口。 2

(三)主要棉花进口国 中国、土耳其、印尼、泰国、墨西哥、韩国、台湾、意大利、为主要棉花进口国。进口总量约占全球进口总量的65-70%。目前中国为全球最大的棉花进口国。(见表一)

国别 2006/07 2007/08 2008/09 2009/10 2010/11

表一:近5年全球棉花供求及进出口统计 3 二、 我国棉花市场运行特点 (一)国产棉花的产量和布局 棉花是我国主要经济作物和大宗农产品,是棉区农民和地方财政收入的主要经济来源,全国棉花产值占农业产值的7-8%,而播种面积仅占3-4%,棉花生产在中国国民经济发展中具有重要的地位。 我国种植的棉花品种基本上从外国引进。目前,主要种植品种为陆地棉、海岛棉。陆地棉又称细绒棉,是我国棉花种植的当家品种。海岛棉即长绒棉,主产区为新疆。 我国植棉区域广阔,棉花种植地带集中分布在北纬18度至46度,东经76度至124度之间。通常划分为三大棉区:长江流域棉区、黄河流域棉区、西北内陆棉区。产棉省(自治区、直辖市)23个,棉田面积在40万公顷(600万亩)以上的7个省(自治区)面积占全国的70%,总产占全国的80%;全国产棉县(市)有1100多个。 棉花上联种植业,下联加工业,是产业关联度最强的大宗农作物。全国有1.6亿多劳动力从事棉花或与棉花相关的产业和事业。其中为1.5亿农民提供了就业机会,植棉农户3000万户,是棉花主产区农民的可支配消费资源的主要来源。棉花流通领域就业120多万人。 (二)我国棉花市场运行特点 1.棉花总量在波动中发展: 从我国棉花种植来看,自然灾害对棉花年度间减产有影响,但不是棉花大起大落的主要因素。波幅变化主要来源于棉花面积的变化,年度之间的变化大部分都在千万亩左右。而植棉面积主要受收购价及棉粮比价关系和农用生产资料的价格的影响。 2.棉花单产水平逐年提高: 单产是影响棉花生产的另一个重要原因。而科技进步、基础设施和自然灾害是影响棉花单产波动的三个主要因素。从历史发展趋势上看,我国的棉花单产处于持续上升的稳步发展态势。08年单产达到173.6斤的创纪录水平。 3.棉花产业对外依存度不断提高: 加入世界贸易组织之后,我国棉花产业对外依存度不断提高。2002-2009我国一共进口了1525万吨棉花,占我国棉花生产总量的30.7%。中国政府兑现了入世承诺,降低了棉花进口关税,实行了配额管理。(见表二) 年度 面积(万亩) 亩产(斤/亩) 总产(万吨) 进口(万吨) 2002 6268.75 146.96 460.63 17.14 2003 7652.25 127.56 488.06 87.00 2004 8534.85 148.17 632.30 190.00 2005 7592.68 150.47 571.24 256.91 2006 8097.81 166.20 672.93 364.24 2007 8889.15 171.52 762.33 245.95 2008 8631.15 173.60 749.18 211.24 2009 7427.70 171.71 637.71 152.68 表二:入世以来我国棉花面积、产量及进口量统计 4

4.我国进口棉花的配额制: 1%关税配额:根据2000年中国加入WTO的相关协议,关税内配额每年的发放量都在89.4万吨,关税内配额的进口税为1%。 滑准税配额:滑准税是一种关税税率随进口商品价格由高到低而由低至高设置计征关税的方法。其主要特点是可保持滑准税商品的国内市场价格的相对稳定,尽可能减少国际市场价格波动的影响。 目前我国对关税配额外进口的一定数量棉花实行5%-40%滑准税,对滑准税率低于5%的进口棉花按0.57元/公斤从量税计征,基准价为11397元/吨。当进口棉花完税价格高于或等于11.397元/公斤时,以0.57元/公斤从量计征;当进口棉花完税价格低于11.397元/公斤时,暂定关税税率按公式计算。

三、我国棉花行情走势及情况分析 一个完整的棉花年度是从当年的9月份开始,到第二年的8月份为止。下面将对过去的中国棉花行情分阶段进行回顾及分析。 (一)2009/10年度前中国棉花的行情走势及情况分析 除了03/04年度棉价达到17500元/吨的高点之外,09/10年以前中国国内棉花价格相对比较平稳,基本上在10000-15000元/吨的区间,在13000元/吨上下徘徊。

图一:2010年以前中国棉花现货价格走势 (二)2009/10年度中国棉花的行情走势及情况分析 1.国内棉花市场 2009/10棉花年度正值世界经济开始走出金融危机阴影。在国家宽松宏观经济政策支持下,经济开始复苏,社会消费能力增强,包括棉花在内的大宗农产品走出了持续上升行情。2010年7月中旬,代表国内棉花现货市场行情的CC328指数达到了之前10年来的历史高点18400元/吨。年度均价为15865元/吨,较上一年度的12084元/吨上涨3781元,涨幅31%。 5

图二:2010年1月-7月中国棉花现货价格走势 2.国际棉花市场 国际金融危机爆发后,得益于各主要经济体采取的大规模经济刺激政策,全球经济开始复苏。亚洲国家特别是作为棉纺大国和进口大国的中国担当了领头羊, 很大程度上刺激了全球棉花贸易。而在全球天气不佳产量萎缩的情况下,强劲的消费需求使得供应偏紧,国际棉花价格在平稳开局后一路上涨,代表国际棉花现货市场行情的CotlookA指数于年度末达到10年来的历史高点95美分/磅。年度均价77.54美分/磅,比上年度均价61.18美分/磅上涨16.36美分,涨幅26.7%。

图三:2010年1月-7月国际棉花现货价格走势 6

(三)2010/11年度第一阶段棉花行情大涨原因分析 2009/10年度,国内棉花现货价格CC328用了1年时间突破了近10年的高点18400元/吨。市场普遍认为20000元是顶。但进入10/11年度之后仅两个月时间,到2010年11月份就突破了31000元的高点,涨幅超过70%。

图四:2010年中国棉花现货价格走势 棉价在2010年9-11月走出了百年不遇的行情主要有以下几点原因: 1.宽松的货币政策 金融危机后,为了刺激经济复苏,各个国际实施量化宽松货币政策,造成市场流动性泛滥。推动了大宗商品上涨,棉花间接获益。 2.植棉成本增加 2010年棉农分会统计到植棉成本为1500元/亩,其中土地400元,人工700元,农资投入400元。居高不下的植棉费用不但使种植面积连年下滑,还在成本上支撑了棉价,每吨棉花的成本将近20000万元。 3.国内市场供需不平衡 金融危机导致08年国内棉价下跌,棉农收益减少,棉花种植面积连年下滑,产量持续下降。根据统计局数据:09年产量640万吨,减产14.6%;10年产量597万吨,减产6.7%。 而国内外经济逐步复苏,纺织生产及出口回暖,导致纺织厂加大了棉花采购,推动中国消费大幅增加8%至1034万吨。供需严重不平衡导致大量社会闲置资金涌入棉花市场进行炒作,棉企、纺企、棉商大量囤货,恶性循环。 4.世界市场供需不平衡 根据美国农业部全球供需报告:09/10年度全球棉花产量2210.8万吨,消费量2577.5万吨,产需缺口366.7万吨,期末库存消费比37.16%,为近18年来最低水平。再加上印度政府采取对出口棉征收关税及暂停棉花出口的政策,导致国际棉价在2010年一路上涨冲破历史高点,而进口棉成本也相应上涨到历史高位。国内国外市场联动,相互作用,更为棉价的疯狂推波助澜。