四川长虹利润表分析

(最新)四川长虹股份有限公司财务分析

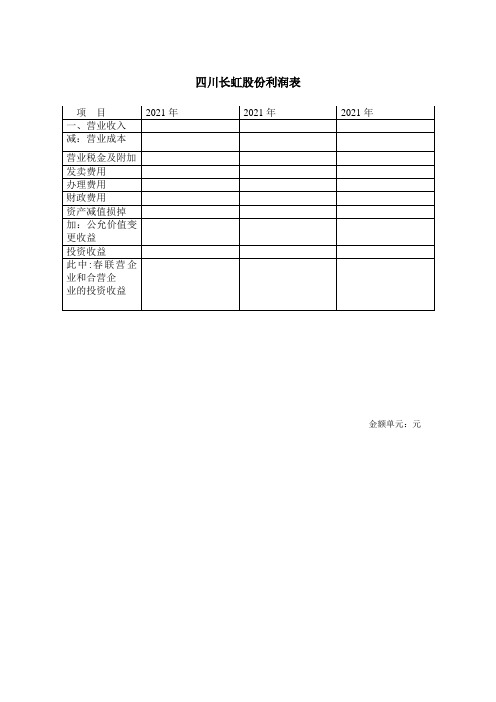

四川长虹股份利润表金额单元:元一,利润表的趋势阐发四川长虹股份利润趋势阐发表单元:%通过四川长虹股份利润趋势阐发表,可以看出该公司盈利状况的变化趋势主要表示在以下几个方面:1.公司2021年营业收入增长较快,营业收入增长了%,2021年营业收入增长也比较快,增长了%。

增长速度较为均匀。

%和%,也就是只有2021年增加了,而2021年却减少了146.40%。

这主要是由于营业成本、营业税金、发卖费用、办理费用、财政费用、资产减值增长太快所导致的。

%,但2021年的利润总额较2021年减少了%。

此中,非流动资产措置损掉较2021年别离增长了%和431.55%。

%,而2021年的净利润较2021年减少了%。

其主要原因是由于营业利润的减少,营业利润较2021年减少了231.78%,以及营业外支出中非流动资产措置损掉的增加,营业外支出中非流动资产措置损掉较2021年增加了431.55%。

二,利润表的比较阐发——历史比较阐发四川长虹股份利润垂直阐发表金额单元:元,比重〔%〕从以上四川长虹股份利润垂直阐发表可以看出,该公司2021年营业利润占营业收入的比重为 2.22%,比2021年的-0.92%升高了3.14% ,主要是因为2021年财政费用、办理费用、公允价值变更收益等的下降、投资收益上升所引起的;2021年利润总额占营业收入的比重为2.61% ,比2021年的-1.06%上升了3.67%,从表上可以看出是因为2021年营业外收入上升、营业外支出下降造成的;2021年净利润占营业收入的比重为2.34%,比2021年的-1.21%上升了3.55%,从企业利润布局变化上看,主要是由于盈利能力比上一年度都有所上升。

四川长虹股份利润程度阐发表四川长虹股份利润程度阐发通过四川长虹股份利润程度阐发表,可以看出该公司盈利状况的变化主要表示在以下几个方面:〔1〕公司2021年营业收入较2021年元,增长率为23.37%,说明公司的经营规模有所扩大。

四川长虹本量利分析

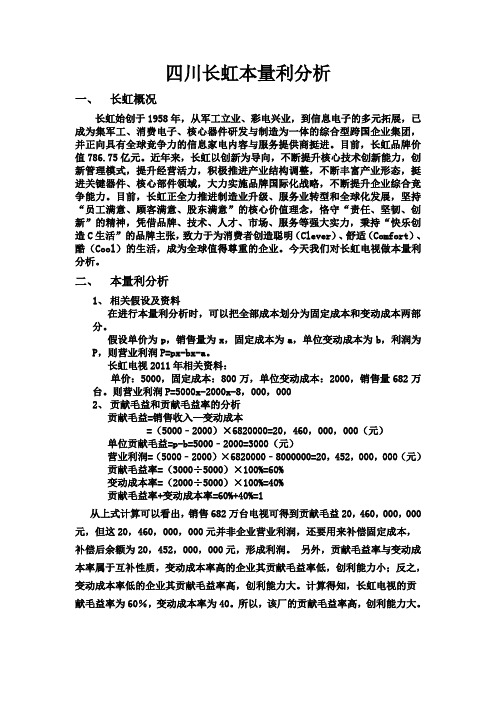

四川长虹本量利分析一、长虹概况长虹始创于1958年,从军工立业、彩电兴业,到信息电子的多元拓展,已成为集军工、消费电子、核心器件研发与制造为一体的综合型跨国企业集团,并正向具有全球竞争力的信息家电内容与服务提供商挺进。

目前,长虹品牌价值786.75亿元。

近年来,长虹以创新为导向,不断提升核心技术创新能力,创新管理模式,提升经营活力,积极推进产业结构调整,不断丰富产业形态,挺进关键器件、核心部件领域,大力实施品牌国际化战略,不断提升企业综合竞争能力。

目前,长虹正全力推进制造业升级、服务业转型和全球化发展,坚持“员工满意、顾客满意、股东满意”的核心价值理念,恪守“责任、坚韧、创新”的精神,凭借品牌、技术、人才、市场、服务等强大实力,秉持“快乐创造C生活”的品牌主张,致力于为消费者创造聪明(Clever)、舒适(Comfort)、酷(Cool)的生活,成为全球值得尊重的企业。

今天我们对长虹电视做本量利分析。

二、本量利分析1、相关假设及资料在进行本量利分析时,可以把全部成本划分为固定成本和变动成本两部分。

假设单价为p,销售量为x,固定成本为a,单位变动成本为b,利润为P,则营业利润P=px-bx-a。

长虹电视2011年相关资料:单价:5000,固定成本:800万,单位变动成本:2000,销售量682万台。

则营业利润P=5000x-2000x-8,000,0002、贡献毛益和贡献毛益率的分析贡献毛益=销售收入—变动成本=(5000﹣2000)×6820000=20,460,000,000(元)单位贡献毛益=p-b=5000﹣2000=3000(元)营业利润=(5000﹣2000)×6820000﹣8000000=20,452,000,000(元)贡献毛益率=(3000÷5000)×100%=60%变动成本率=(2000÷5000)×100%=40%贡献毛益率+变动成本率=60%+40%=1从上式计算可以看出,销售682万台电视可得到贡献毛益20,460,000,000元,但这20,460,000,000元并非企业营业利润,还要用来补偿固定成本,补偿后余额为20,452,000,000元,形成利润。

四川长虹报表解读

第二讲:财务报表解读案例分析(一)四川长虹2003-2005年度资产负债表(简化)单位:亿元资产2005年2004年2003年负债和所有者权益2005年2004年2003年货币资金12.4920.6511.22短期借款13.0526.7027.06交易性金融资产 2.1 3.739.59交易性金融负债应收票据13.77 6.7525.22应付票据18.3214.8528.54应收账款30.8521.8049.85应付账款19.7316.4421.62其他应收款13.2228.2125.18预收款项7.36 6.837.35存货47.6760.1270.06应交税费-6.15-8.6-7.71流动资产合计123.29119.12175.37流动负债合计57.5559.7580.91持有至到期投资长期借款00.70.7长期股权投资 1.44 1.580.39负债合计57.7760.6481.75固定资产30.7132.8933.68股本21.6421.6421.64在建工程 1.14 2.21 3.8资本公积41.3640.8640.81无形资产 4.35 4.34 4.41盈余公积49.0449.0449.04其他非流动资产 5.24 4.62 4.5未分配利润-14.13-16.9819.83股东权益合计97.994.55131.32资产总计158.24156.49213.64负债和所有者权益总计158.24156.49213.64四川长虹2003-2005年度损益表(简化)单位:亿元项目2005年2004年2003年主营业务收入150.61115.38141.33减:主营业务成本126.1998.87120.83营业税金及附加0.330.180.07主营业务利润24.0916.3420.43销售费用16.6611.113.86管理费用 3.4040.21 4.60财务费用 1.130.210.71投资收益-0.53-1.70.33利润总额 2.98-36.72 2.67减:所得税费用净利润 2.85-36.81 2.06长虹2003-2005年度现金流量表(简化)单位:亿元项目2005年2004年2003年一、经营活动产生的现金流量:销售商品、提供劳务收到的现金158.78156.83146.58收到其他与经营活动有关的现金 1.470.090.16经营活动现金流入小计160.94162.05147.94购买商品、接受劳务支付的现金121.04135.95136.16支付给职工以及为职工支付的现金 6.82 5.79 6.38经营活动现金流出小计146.73154.44155.38经营活动产生的现金流量净额14.217.6-7.44二、投资活动产生的现金流量:收回投资收到的现金 1.297.9611.88处置固定资产、无形资产等长期回的现金净 1.070.080.02投资活动现金流入小计16.3020.2813.94购建固定资产、无形资产和其他长期资产支 1.88 2.07 5.97投资活动现金流出小计25.518.3816.46投资活动产生的现金流量净额-9.2 1.9-2.52三、筹资活动产生的现金流量:吸收投资收到的现金 1.180.630.45取得借款收到的现金30.4152.9150.2筹资活动现金流入小计31.7653.5550.65偿还债务支付的现金44.1253.2239.23分配股利、利润或偿付利息支付的现金0.760.630.38筹资活动产生的现金流量净额-13.25-0.3111.04四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额-8.379.44 1.16将净利润调节为经营活动现金流量净利润 2.85-36.81 2.42加:资产减值准备固定资产折旧、油气资产折耗、生产性生物 3.48 3.39 2.91存货的减少(增加以“-”号填列)13.52-0.06 1.63经营性应收项目的减少(增加以“-”号填-15.2428.1-19.78经营性应付项目的增加(减少以“-”号填10.83-26.45 3.77其他经营活动产生的现金流量净额经营活动产生现金流量净额14.217.6-7.44现金的期末余额减:货币资金的期初余额现金及现金等价物净增加额-8.379.44 1.16分析:长虹创建于1958年,由军工企业转型为家电龙头企业,1994年沪交所上市。

四川长虹案例分析

2.2营业周期

长虹

康佳

海信

2007年 2008年 2009年

144.900377 131.717952 133.896803

150.609405 137.101794 140.708195

70.263537 70.874503 55.341258

由表可见,长虹的营业周期相对较长,其管理与营运效率比较低。 这与长虹资本总量的多的实际情况有着密切的关系。另外,营业周 期偏长也是家电行业的普遍状况,因为,家电行业的存货较多,使 得存货周转天数偏长。

销售净利率

0.019183

0.009404

息税前利润(单位:万元)

70170.9

46464.05

净利润与利润总额比

0.87394

0.903797

资产报酬率

0.035229

0.017442

总资产净利润率

0.022196

0.00986

净资产收益率

0.036634

0.003398

每股收益

0.18

0.016

总体上,四川长虹的盈利能力状况不容乐观,企业面临着较为严峻的局面。 下面,报告将从几个主要的财务比率入手,对长虹的盈利能力进行分析。

1.1 营业毛利率

从时间上进行纵向分析,2008至2010年间,四川长虹的营业毛利率呈现出上升 趋势。其间,2008至2009年度,营业毛利率增长了2%,这主要是得益于企业 “多元崛起”的战略;2009至2010年度,受汶川地震后影响以及产品多元化造 成的资源分散因素的影响,营业毛利率的增幅略有减小,上升1%,依旧处于良好 的发展态势。

从横向上比较,长虹的营业毛利率水平始终低于主要竞争对手。但从总体上看,四 川长虹与主要竞争对手康佳、长虹营业毛利率差距在逐渐缩小。

案例10四川长虹财务分析

案例10四川长虹财务分析一案例简介:二案例分析:(一)偿债能力分析由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。

由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。

长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。

表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析首先,进行收入利润率分析,如表4从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

其次,进行成本利润率分析,如表5所示。

由上表看出,该企业2012年与2011年相比营业成本利润率、营业费用利润率、全部成本费用总利润率、全部成本费用净利润率均下降,下降幅度较大,分别为40.11%、28.32%、27.95%、33.01%。

长虹公司财务报表分析

长虹在印尼已经有类似的经历。长虹早在2000年就开始对印 尼的出口,方式是与印尼本地厂商合作,印尼厂商进行生产, 长虹进行贴牌。同时,此厂商还进行自有品牌产品的销售。 一段时间的合作之后,印尼合作伙伴拖欠长虹大笔欠款。当 时执政的倪润峰提出能否通过以货抵款,印尼厂商的产品全 部贴长虹的商标,最后的结果是长虹收购印尼合作方,拥有 印尼合作方在东南亚的销售网络。在强大的销售网络支撑下, 长虹产品大举进攻印尼。 接收APEX之后,长虹将在美国借助APEX现有渠道及产业 上下游资源,销售APEX品牌的产品。这些产品不仅包括长 虹自己的产品,也可能包括像现在APEX的合作伙伴的产品。 一个背景是APEX在低端市场,是美国家电领域销量最大的 品牌,拥有相当大的影响力。收购完成之后,就不会产生现 在与APEX发生的问题,因为长虹面对的是沃尔玛等零售商, 其即使拖欠长虹货款,性质也不会像现在这样严重。

从长虹对APEX巨额的应收账款来看,长虹出口收入基本是通

过APEX实现的。又根据出口397.61万台彩电及出口收入55.4

亿元推测,长虹出口的彩电应为低端产品。 为了防范沃尔玛可能倒闭带来的风险,长虹和APEX双方另 外向保险公司投保,保理公司如果在两个月之内收不到货款, 保险公司就要赔付。 但实际上,APEX货款平均回收期绝对不到两个月,2002年度

APEX欠债长虹是2004年家电业最大的债务事件。

美国APEX公司成立于1997年,是由美国三联公司、香港

大洋公司和原镇江江奎公司成立的合资企业,季龙粉为

公司董事长。从2001年7月开始,长虹将其彩电源源不

断地发往APEX,可产品出去了,贷款却没收到! APEX当家人季龙粉在2002年被美国《时代》杂志评为 当年全球最具影响力的企业家,但他总是以质量问题或 货未收到为借口,拒付或拖欠长虹货款。 2004年3月23日,长虹发表的2003年年度报告披露,截

财务报表分析案例2—四川长虹电器股份有限公司近三年财务报表分析报告

存货净额 流动资产合计 长期投资净额 固定资产合计 无形资产及其他资产合计 资产总计 短期借款 流动负债合计 长期借款 长期负债合计 负债合计 股东权益合计 负债积股东权益总计

从资产负债结构表分析,四川长虹的应收款和存货占 总资产比例较高,99年应收帐款款及其他应收款净额 占总资产的比例为29.26%,2000年为15.58%,2001年 为 24.67% ; 存 货 净 额 的 比 例 99 年 37.21% , 2000 年 为 38.89%,2001年为33.69%,表明企业产品集压过多, 由于四川长虹主要经营电子产品,而电子产品发展速 度很快,产品更新换代也很快,过高的产品存货容易 降低产品的市场价值,增加企业的经营风险。四川长 虹的流动资产占总资产比例很高,99年比例为83.59%, 2000年为76.58%,2001年为80.77%;而固定资产占总 资产比例较低,99年比例为14.05%,2000年为19.08%, 2001年为15.67%;表明企业的资金主要由流动资产占 用,因而扩大销售,加快存货和应收款的周转速度显 得尤为重要。 长虹的短期负债占比99年和2000年为不到22%,2001年 为27.7%,增加的幅度较快,但比例还是相对较低,长 期负债所占比例也很低。表明资产的结构比较安全。

2000年

-19.69% -46.45% 5.12% -7.84% 36.63% 173.02% 0.59% 19.76% -1.68% -1557.18% -4.31% 1.93% 0.59%

2001年

-13.27% -9.90% -3.28% 3.25% 19.23% 124.68% 6.85% -64.28% 36.81% -100.00% 36.40% -1.42% 106.85%

财务报告分析长虹(3篇)

第1篇一、引言长虹电器股份有限公司(以下简称“长虹”或“公司”)是中国家电行业的领军企业之一,主要从事家用电器的研发、生产和销售。

本文通过对长虹电器股份有限公司近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析长虹电器股份有限公司的资产主要包括流动资产、非流动资产和负债。

以下是长虹电器股份有限公司近三年的资产结构分析:表1:长虹电器股份有限公司资产结构分析(单位:万元)年份流动资产非流动资产资产总额2019年 278,073 521,632 802,7052020年 285,685 538,066 823,7512021年 291,266 545,856 837,122从表1可以看出,长虹电器股份有限公司的流动资产占比逐年上升,表明公司短期偿债能力较强。

同时,非流动资产占比逐年增加,说明公司长期资产规模不断扩大。

(2)负债结构分析长虹电器股份有限公司的负债主要包括流动负债和非流动负债。

以下是长虹电器股份有限公司近三年的负债结构分析:表2:长虹电器股份有限公司负债结构分析(单位:万元)年份流动负债非流动负债负债总额2019年 191,395 102,453 293,8482020年 196,620 105,856 302,4762021年 200,328 108,856 309,184从表2可以看出,长虹电器股份有限公司的流动负债占比逐年上升,表明公司短期偿债压力较大。

同时,非流动负债占比逐年增加,说明公司长期偿债能力有所增强。

2. 利润表分析(1)营业收入分析长虹电器股份有限公司的营业收入主要包括产品销售收入、其他业务收入等。

以下是长虹电器股份有限公司近三年的营业收入分析:表3:长虹电器股份有限公司营业收入分析(单位:万元)年份营业收入2019年 521,6322020年 538,0662021年 545,856从表3可以看出,长虹电器股份有限公司的营业收入逐年增长,表明公司主营业务发展良好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润表比率分析

1.净利润率=净利润/营业收入

从上表数据,我们可以看出,四川长虹近三年来的营业收入呈递 增趋势,而净利润却处于递减趋势,从而导致净利润率也在不断 变小。净利润率是反映公司盈利能力的一项重要指标,它的的多 寡取决于两个因素:一是利润总额,其二就是所得税率。

四川长虹近三年来,其利润总额在不断减少,但是所得税在不 断增加,这也就说明了公司净利润在不断下降,如表一数据所 验证。

再结合营业收入增长率快于净利润增长率,则也体现公司的净 利润率会出现下降,通过以上分析说明长虹公司的盈利能力在 下降。

2.净资产收益率=净利润/平均股东权益

通过表四的数据,我们可以看出长虹公司近三年来的净资产收 益率在下滑,说明公司运用自有资本效率在不断地降低,投资 带来的收益较小,股东的收益水平和报酬率也逐步下降了。

长虹公司利润表分析

所选公司:四川长虹 股票代码:600839

公司简介:

公司名称: 四川长虹电器股份有限公司 英文名称: SICHUAN CHANGHONG ELECTRIC CO.,LTD. 公司股票上市交易所:上海证券交易所 股票简称:四川长虹 股票代码:600839 公司主页: 经营范围: 空调产品、卫星电视广播地面接收设备、电子医疗产品、 安防技术产品、机械产品、数码相机、公路运输,高科技风险投资等 等。 • 发展历史:长虹创始于1958年,公司前身国营长虹机器厂是我国“一 五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生 产基地。近年来,长虹以市场为导向,强化技术创新,大力实施智能 化战略,推进产业结构调整,不断提升企业综合竞争能力。 • • • • • • •

(四)净利润增长率:2011年相比2010年,上涨了-15,453万元,净利润 增长率为-32.37%; 2012年相比2011年上涨了-4,959万元,净利增长率为15.36%。通过这些数据对比,表明企业的净利润在减少,其经营成

果在下降,经营效益及盈利能力也降低。

利润表垂直分析

通过对利润表的垂直分析得出以下结论:

四川长虹

• 1994 年上市-1998 年,本公司主要从事电视机的生产销售。 • 1999 年,本公司主要从事电视机、电池的生产销售。 • 2000 年-2004 年,本公司主要从事电视机、空调、视听产品、电池的 生产销售。 • 2005 年,本公司主要从事电视机、空调、视听产品、电池、手机的生 产销售、IT 产品的销售。 • 2006 年-2007 年,本公司主要从事电视机、冰箱、空调、视听产品、 电池、手机以及卫星电视 • 产品的生产销售、IT 产品的销售以及房地产开发等生产经营活动。 • 2008 年以来,公司主要从事电视机、冰箱、空调、压缩机、视听产品、 电池、手机等产品的生产销售、IT 产品的销售以及房地产开发等生产 经营活动。

总体来讲公司盈利环境一年不如一年。

谢谢!

利润表水平分析

(一)营业收入增长率:2011年相比20为24.67%,说明公司的成长状况、发展能力得到好的提升; 2012年相比2011年上涨了33,082万元,营业收入增长率为0.64%,说明公司的 产品已进入衰退期,保持市场份额已经很困难,主营业务利润开始滑坡,如果 没有已开发好的新产品,将步入衰落。 。

(二)营业成本增长率:2011年相比2010年,上涨了897,225万元,营业 成本增长率为25.70%,与同年营业收入增长率基本同步; 2012年相比 2011年上涨了11,187万元,营业成本增长率为0.25%,也与同年营业收入 增长率基本同步。说明营业成本总体控制比较理想。

(三)营业利润增长率:2011年相比2010年,上涨了43.39万元,其增长 率为0.15%;2012年相比2011年上涨了-34,352万元,其增长率为119.08%。总体上,其公司的营业利润增长率处于下滑阶段,而且下滑幅 度挺大的,反应了企业的盈利能力在不断减弱。

对利润表的费用质量分析

销售费用率:市场竞争激烈程度和企业间的相对竞争优势。 管理费用率:业务量指标。 财务费用率:理财效率和理财质量,贷款融资(补充流动资金和拓展 经营活动)使用的有效性。 通过以上数据,我们可以看出,四川长虹近三年在期间费用的调 控和运用上处理的还比较可以,有利于企业的长期发展。

1.长虹公司2010年至2012年三年的营业成本占营业收入 的比例较大,而且无明显变化。说明企业在面对物价上涨 等因素下成本控制这方面做得较好。

2.费用类科目三年内占营业收入的比例变化幅度不大。 3.企业的营业利润占营业收入从2010年的0.69%、2011年的 0.55%、2012年-0.11%。处于一个缓慢下降的趋势。可见, 从利润的构成情况来看,长虹公司盈利能力较以往均有较 小幅度降低。长虹公司各项财务成果结构变化的原因,从营 业利润结构看,主要是营业成本、营业税金及附加以及财务 费用的结构上升所导致,说明营业成本及税金和财务费 用是降低营业利润构成的根本原因。但是利润总额构成下降 的主要原因,还在于投资收益的下降。另外,营业外收入 的大幅下降、管理费用、销售费用等的变动,对营业利润、 利润总额和净利润的结构都带来一定的影响。

四川长虹近三年利润表:

利润表分析

净利润变动分析

公司净利润减少主要是由于利润总额 减少和所得税费用的增加引起的。

利润总额分析:

2012年营业利润大幅减少是主要原因,其 中营业外支出也是导致利润总额 减少的一个不利因素。

营业利润分析

2012年四川长虹公司营业利润减少 主要是公允价值变动的大幅度损失 投资收益的减少以及营业 成本的增加所致。