一般公认会计原则

审计与财务会计的一个重要术语

审计与财务会计的一个重要术语“公认会计原则”在美国的发展葛家澍(厦门大学会计系 361005)作为财务会计的一个术语,或作为财务报告的一种规范,“公认会计原财”(principles GAAP)在会计界已众所周知。

但是,从2002年美国总统批准了((Sarbances and oxley Act》(2002年公开公司会计改革与投资者保护法案,以下简称SOA)之后,这一术语的性质和地位就有所改变。

一、民间提出,民间认可公认会计原则是1933年美国重新恢复在1929年爆发经济大危机时全面崩溃的证券市场(资本市场)的产物。

1929—1933年的美国经济大危机标志着自由化的市场经济严重失灵,这就需要政府进行干预并采取一种制度安排,最突出的政府干预是在罗斯福总统的领导和推动下,1933年颁布《证券法》和1934年颁布《证券交易法》并在1934年成立《证券交易委员会》(SEC)来执行这两个证券法规,对证市场实行严厉的监管。

然而,两个证券法规虽然要求制定会计准则,并没有涉及“GAAP”这个术语。

大约在1933年前后,美国会计协会(AIA①)和纽约证券交易所(NYSE)这两个机构都是民间组织,联合研究如何改进企业(主要是上市公司)的财务报表,经过讨论由AICPA发行了题为“公司帐目的的审查”(Audits of Corporate Accounts)的小册子。

其中:第一,首先用“原则(principles)代替“实务”(practies),修正了审计报告中的用语。

第二,其次建议在审计报告中表态时,使用“认可的会计原则”(Accepted Principles of Accounting)这样的字眼。

第三,为了表明什么是当时认可的会计原则,小册子列举了5条规则(这5条规则是1933年7月1日由纽约证券交易所的主席宣布的):1.未实现的利润(unrealized profit)不应直接或间接贷记收益帐户(Income account);在正常过程中已经生效的销售,才认为其中的利润已经发现;2.除非企业改组(neorganzition),宣布调整(如合并,变换了股东权益),或准改组(Quasi-neorgan-zition是在帐外消除亏损的一种特殊程序),否则,资本盈余(Capital surplies)不能用来调剂任何一年的收益;3.附属公司在合并以前赚得的盈余不能作为控股公司和附属公司的合并赚得的一部分;4.库藏股(Treaoury stock)的股利不能贷记收益帐户;5.由本企业高级职员、雇员和联系公司(Affili-tated companies)开出的应收票据和他们的欠款(应收帐款)在资产负债表中应单独表示。

会计伦理会计职业道德的原则规范和应用

会计伦理会计职业道德的原则规范和应用会计伦理:会计职业道德的原则、规范和应用概述:会计伦理是指在会计专业领域内,会计师应遵循的道德准则和职业规范。

会计伦理的遵守对于维护会计职业的声誉和信誉,以及保障会计信息的可靠性和真实性具有重要意义。

本文将重点介绍会计伦理的原则、规范和应用。

一、会计伦理的原则1. 诚实与正直原则:会计师应当诚实、正直地履行职业职责,真实准确地记录和报告财务信息,并且不得故意隐瞒或歪曲事实。

2. 私密原则:会计师要对与工作相关的信息、文件和数据保守秘密,不得泄露给未经授权的人员。

3. 对公众利益的忠诚原则:会计师应准确地报告和披露财务信息,真实反映企业的财务状况和经营成果,以维护公众利益的最大化。

4. 客观与独立原则:会计师应保持客观、中立的态度,不受他人的压力和影响,遵守专业准则,不为私利而捏造、篡改或隐藏财务信息。

二、会计伦理的规范1. 会计师职业道德准则:会计师职业道德准则是全球会计师公认的伦理标准,用于指导和规范会计师的职业行为。

例如国际特许公认会计师联合会(ACCA)和美国会计师公认协会(AICPA)等机构都制定了职业道德准则。

2. 职业准则和行业规范:不同国家和地区都制定了一系列的职业准则和行业规范,旨在规范会计师的行为和职业责任。

例如,中国注册会计师协会(CICPA)发布了《注册会计师职业道德准则》等规范文件。

三、会计伦理的应用1. 保证财务信息的真实和可靠:会计师在编制和审核财务报表时,要遵循准确和真实的原则,确保财务信息的真实性和准确性,以反映企业的真实财务状况。

2. 防止潜在的欺诈行为:会计师应识别潜在的欺诈行为,及时采取措施防止并报告相关部门,确保企业财务活动的合法性和合规性。

3. 维护职业尊严和信誉:会计师应当遵守职业道德准则和规范,保持职业尊严和信誉。

他们应避免利用职务之便谋取私利,不得参与任何违法、不道德的行为。

4. 建立职业责任感和使命感:会计师应该秉持高度的职业责任心和使命感,将企业和公众的利益放在首位,以促进经济的繁荣和社会的发展。

大二财务会计知识点

大二财务会计知识点在大二阶段的学习过程中,财务会计是商科学生的一门重要课程。

财务会计作为管理会计的基础,为企业的经济决策提供重要的信息支持。

以下是大二财务会计的几个重要知识点,供同学们参考。

一、会计的基本概念财务会计是一种记录、分类、归纳和报告经济活动的系统。

它跟踪和记录公司的经济业务,为公司的经营决策提供重要的信息。

二、会计的核算对象会计的核算对象包括资产、负债、所有者权益、成本、收入和费用等。

通过核算对象的明确界定,可以对企业的经济活动进行有效分类和管理。

三、会计的记账原则会计的记账原则包括货币计量原则、实物计量原则、经济实质优先原则、会计等式平衡原则等。

这些原则为会计提供了基本准则,确保了会计信息的准确性和可靠性。

四、会计的核算方法会计的核算方法包括借贷记账法、凭证法、账户法等。

借贷记账法是财务会计最基本的核算方法,通过借贷双向记账的方式记录和反映经济业务的发生和变化。

五、财务报表财务报表是财务会计的核心成果,包括资产负债表、利润表、现金流量表和所有者权益变动表。

这些报表反映了公司在一定时期内的经济状况和经营绩效。

六、会计准则会计准则是在财务会计实践中规定的公认规则和原则,旨在确保财务信息的一致性和可比性。

国际财务报告准则(IFRS)和中国会计准则(CAS)是当前国际上通行的两大会计准则体系。

七、会计信息的分析会计信息的分析是财务会计中重要的环节,通过对公司财务报表的定量和定性分析,可以评估公司的盈利能力、偿债能力、营运能力和成长性等关键指标。

总结起来,大二财务会计的知识点涉及会计的基本概念、核算对象、记账原则和方法、财务报表、会计准则以及会计信息的分析等方面。

了解和掌握这些知识点,对于将来从事财务管理和决策分析工作的学生来说是至关重要的。

不管是在企业还是在个人生活中,财务会计都扮演着不可或缺的角色,帮助我们做出明智的经济决策。

因此,我们应该重视财务会计学科的学习,努力提高自己的财务知识水平。

武汉理工大学审计学期末复习题

审计学复习题复制题目后,按住Ctrl+F键查找相应题目答案(超越高度)一、单选(共计50分,每题2.5分)1、()通常是确定审计重要性的重要基础。

A.税后利润B.税前净收益C.流动资产D.流动负债正确答案:【B】2、注册会计师审核预测性财务信息所选用的会计政策,应当关注该会计政策是否与()相一致。

A.预测年度使用的会计政策B.已审计年度使用的会计政策C.国家允许的会计政策D.行'也规定的会计政策正确答案:【B】3、下列各项中,属于符合性测试程序的是()。

A.检查内部控制生成的文件和记录B.检查交易和事项的凭证C.穿行测试D.查阅相关内部控制文件正确答案:【B】4、审计证据的数量要达至IJ能“胜过合理的怀疑”这样的程度,这就是()0A.审计证据的可靠性B.审计证据的真实性C.审计证据的充分性D.审计证据的重要性正确答案:【C】5、对现金账簿审查主要采用()。

A.查阅现金日记账B.明细账和总账核对C.编制清点表D.实地盘点正确答案:【A】6、会计报表如依照特殊编制基础编制,注册会计师应考虑会计报表标题或其附注是否己指明该编制基础,如未适当指明,注册会计师不能()。

A.发表无保留意见的审计报告B.发表保留意见的审计报告C.发表否定意见的审计报告D.无法表示意见正确答案:【A】7、资产评估时,对其中的有关流动资产应收款根据()考虑()因素,来确定重估价值。

A.账面价值,坏账损失B.实际价值,账龄C.可收回价值,坏账损失D.函证结果,账面价值正确答案:【A】8、下列各项中,不属于或有负债审计过程的是()。

A.向被审计单位管理当局询问B.获得律师申明书C.复核上期和审计期间税收结算报告D.复核被审计单位资产负债表日编制的会计记录正确答案:【D】9、下列管理当局对会计报表的认定中只与资产负债表要素有关的是()0A.存在或发生认定B.完整性认定C.权利和义务认定D.估价或分摊认定正确答案:【C】10、在风险导向审计中,审计人员应当根据审计风险及其要素与审计其他因素的关系决定审计的导向。

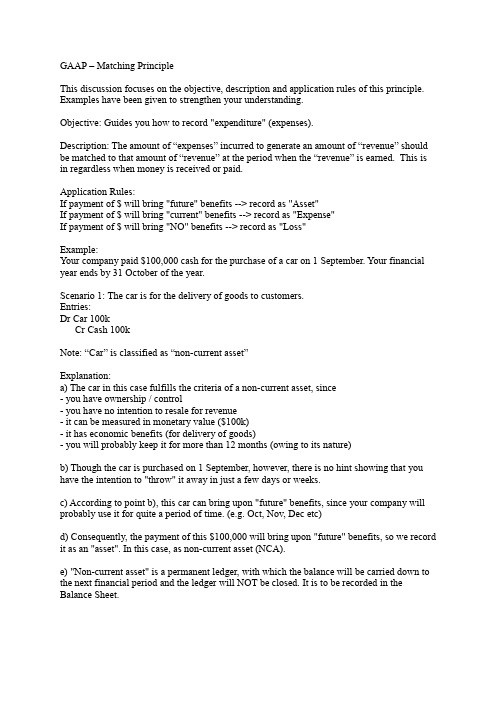

GAAP_Matching Principle 一般公认会计原则

GAAP – Matching PrincipleThis discussion focuses on the objective, description and application rules of this principle. Examples have been given to strengthen your understanding.Objective: Guides you how to record "expenditure" (expenses).Description: The amount of “expenses” incurred to generate an amount of “revenue” should be matched to that amount of “revenue” at the period when the “revenue” is earned. This is in regardless when money is received or paid.Application Rules:If payment of $ will bring "future" benefits --> record as "Asset"If payment of $ will bring "current" benefits --> record as "Expense"If payment of $ will bring "NO" benefits --> record as "Loss"Example:Your company paid $100,000 cash for the purchase of a car on 1 September. Your financial year ends by 31 October of the year.Scenario 1: The car is for the delivery of goods to customers.Entries:Dr Car 100kCr Cash 100kNote: “Car” is classified as “non-current asset”Explanation:a) The car in this case fulfills the criteria of a non-current asset, since- you have ownership / control- you have no intention to resale for revenue- it can be measured in monetary value ($100k)- it has economic benefits (for delivery of goods)- you will probably keep it for more than 12 months (owing to its nature)b) Though the car is purchased on 1 September, however, there is no hint showing that you have the intention to "throw" it away in just a few days or weeks.c) According to point b), this car can bring upon "future" benefits, since your company will probably use it for quite a period of time. (e.g. Oct, Nov, Dec etc)d) Consequently, the payment of this $100,000 will bring upon "future" benefits, so we record it as an "asset". In this case, as non-current asset (NCA).e) "Non-current asset" is a permanent ledger, with which the balance will be carried down to the next financial period and the ledger will NOT be closed. It is to be recorded in the Balance Sheet.Scenario 2: (Same example applies but) The car is used as a gift for the lucky draw of a marketing activity for your company.Entries:Dr Marketing Expenses 100kCr Cash 100kNote: “Marketing expenses” is classified as “expense”Explanation:a) The car still fulfills all the criteria of a non-current asset as mentioned in Scenario 1.b) However, under this scenario, the car is purchased only as a "gift" of the lucky draw - which is a marketing activity of your company. The car "will not" and "cannot" be kept after the lucky draw, because it will be given as a gift to the winner (which surely will NOT be your company!).c) According to point b), this car can bring upon "current" benefits ONLY, since your company cannot "use" it for a period of time. (it can be used in the same manner as a "gift" only, e.g. a coupon!)d) Consequently, the payment of this $100,000 will bring upon "current" benefits, so we record it as "expense". In this case, as marketing expenses.e) "Expense" is a temporary ledger, which is to be closed by the end of the financial year and recorded in Income Statement.Final Comment:See the differences? Though the same amount of $ is paid (in this e.g. $100k) and the same item is purchased (in this e.g. the car), however because the duration of benefits that will bring upon by this item (or amount of $) differs (scenario 1 --> long term; scenario 2 --> current), then this same amount of $ will be recorded differently (scenario 1 --> as NCA; scenario 2 --> as expenses).This is exactly what the "matching principle" of the GAAP tells us. It guides us how to record an "amount of expenditure", based on how long the company can benefit from the relative amount of payment.Though this is NOT all!The matching principle also tells us "when" we should record an amount of expenses -- it is when revenue is generated due to this amount of expenses, therefore, comes the "adjustment". In short, matching principle guides us how and when to record expenditure.。

会计英语词汇

会计英语词汇 Prepared on 22 November 2020C h a p t e r 1 Accounting 会计,会计学Accountant 会计师,会计人员Accounting information 会计信息Financial data 财务数据Business 企业,经营,商业,业务Business transaction 经济业务,经济交易Enterprise 企业Economic information 经济信息Business organization 经济组织Financial activity 财务活动,筹资活动Profitability 获利能力,盈利能力End product 最终产品Creditor 债权人Performance 业绩Favorable 有利的Unfavorable 不利的Accounting system 会计系统,会计制度Financial condition 财务状况Investor 投资人Result of operations 经营成果Financial report 财务报告To make decision 制定决策Accounting principles 会计原则Business activity 经济活动Accounting concepts 会计概念Financial accounting 财务会计Economic unit 经济单位Owner 业主,拥有者Governmental agency 政府机构Generally accepted accounting principles 公认会计原则Employ 采用Prepare 准备,编制Annual report 年度报告Stockholder 股东Audit 审计,审查,查帐Auditing 审计,审计学Accounting records 会计记录Public accountant 公共会计师Fairness 公正性,公允性Reliability 可靠性Periodic audit 定期审计Corporation 股份有限公司Internal auditor 内部审计人员Cost accounting 成本会计Cost data 成本数据Management accounting 管理会计Selling price 销售价格Management advisory service 管理咨询服务Management service 管理服务Tax accounting 税务会计Tax returns 纳税申报单,税单Budgetary accounting 预算会计International accounting 国际会计International trade 国际贸易Not-for-profit accounting 非盈利组织会计Not-for-profit organization 非盈利组织Social accounting 社会会计Measurement 计量Chapter2Accounting practice 会计实务Accounting theory 会计理论Decline 方针,指南Assumption 假设Business entity 经济主体Accounting entity 会计主体Economic activity 经济活动Bookkeeping 簿记Double-entry bookkeeping system 复试记账系统Entry分录,记录Single proprietorship独资Partnership合伙Accounting purpose会计目的Separate entity独立主体Asset资产Going-concern持续经营Historical cost历史成本Current market value 当前市场价值Accounting period会计期间Stable-monetary-unit货币计量单位Objective principle客观性原则Operating result经营成果Cost principle成本原则Actual cost实际成本Book value账面价值Equivalent当量,约当量Depreciation折旧Consistency principle一贯性原则Accounting method会计方法Financial statement 财务报告Comparability可比性Materiality principle重要性原则Conservatism principle谨慎性原则Revenue收入Expense费用Cost of goods商品成本Net income净收入Net loss净损失Accrual-basis 权责发生制Cash-basis 现金收付制Journal 日记账Realization principle 实现原则Matching principle 配比原则Recognize 确认Transfer转让,转帐,过户Income statement收益表,损益表Full-disclosure principle充分揭示原则Chapter3Accounting element会计要素Accounting equation会计等式Liability负债Owner s’ equity业主权益,所有者权益Current asset长期资产Long-term asset长期资产Operating cycle 经营周期Bank deposit 银行存款Short-term investment短期投资Long-term investment长期投资Accounts receivable应收账款Note receivable应收票据Prepayment 预付款项Inventory 存货Fixed asset 固定资产Plant and equipment 厂房和设备Intangible asset 无形资产Store fixtures店面装置Office equipment办公设备Delivery equipment运输设备Creditors’ equity债权人权益Obligation责任,义务Debt债务Current liability流动负债Long-term liability长期负债Short-time loans payable应付短期贷款Long-term loans payable长期应付贷款Notes payable应付票据Accounts payable应付账款Accrued expense应计费用Bonds payable应付债券Long-term accounting payable长期应付账款Interest 股份,利息Claim 要求权Net assets 净资产Capital资本Stockholder’s equity 股东权益Cost of goods sold 商品销售成本Administrative expenses 管理费用Selling expenses销售费用Financial expense 财务费用Occur 发生Dividend payable 应付股利Retained earnings留存收益Chapter4Classification分类,分级Day-to-day 随时Account title 账户名称Ledger 分类帐Debit side 借方Credit side 贷方Charge借记,收取费用Memorandum 摘要,备忘录Insert 插入,嵌入,写入Cash on hand 库存现金subgrouping子目,细目supplies 物料用品prepaid expenses 预付费用face value 面值check 支票bank draft 银行汇票money order 汇款单debtor 债务人bearer 持票人salaries payable 应付工资taxes payable 应付税费interest payable 应付利息long-term notes payable 长期应付票据mortgage payable 应付抵押借款bonds payable 应付公司债券drawing提款income summary收益汇总professions fees职业服务费commissions revenues 佣金收入interest income利息收入chart of accounts账户一览表executive salaries主管人员薪金office salaries办公人员薪金sales salaries销售人员薪金prepaid rent预付租金accumulated depreciation累计折旧depreciation expense折旧费用sales销售收入sales returns and allowance销售退回与折让purchases returns and allowance购买退回与折让Chapter5Accounting cycle会计循环Accounting procedures会计程序,会计方法Trial balance试算平衡表Post-closing trial balance结算后试算平衡表Journalize 做分录,记账Post to the ledger过入分类帐Assemble汇集Work sheet工作底表Adjusting entry调整分录close结账,结清,关闭ledger accounts分类账户general ledger总分类帐two-column account两栏式账户source document原始凭证check stub支票存根journal日记帐journal entry日记帐分录records(book) of original entry原始记录簿transcribe抄录post过账,誊帐manually手工的chronological按时间顺序的enter登记,计入general journal普通日记账special journal特殊日记帐sales journal销售日记帐purchases journal购买日记帐cash receipts journal现金收入日记帐cash disbursements journal现金支出日记帐division of labor分工Chapter6Adjusting procedures调整程序Accrual(basis) accounting权责发生制Align调整,使成一线,(转做)使一致Apportion(按比例)分配,摊配Accrue自然积累(如利息等),计提Outlay支出Expire期满,耗尽,失效Insurance expense保险费用Prepaid insurance 预付保险费Supplies expense物料用品费Supplies on hand在用物料Subscription预订Deferred credit递延贷项Accrued salaries payable应计应付工薪Accrued revenue应计收入Closing entry结账分录Closing procedure结账程序Temporary account临时性账户,名义账户,虚账户Permanent account 永久性账户,实账户Withdrawals提款Statement of cash flow现金流量表Financial position财务状况Portray描绘Dispose处理Inflows流入Outflows流出Chapter7Working paper工作底稿Adjusted trial balance调整后试算平衡表Cross-reference交叉参考Occasion需要,机会,工作场合Salaries accrued应计薪金Combine结合,联合Extend(会计)将数字转入。

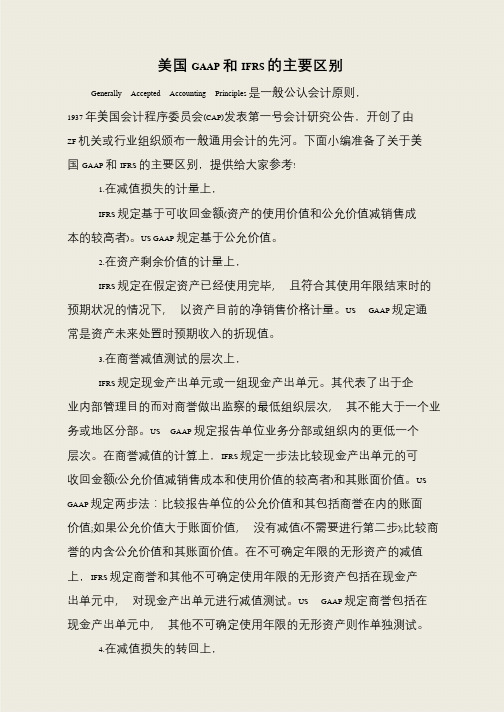

美国GAAP和IFRS的主要区别

美国GAAP 和IFRS 的主要区别Generally Accepted Accounting Principles 是一般公认会计原则,1937 年美国会计程序委员会(CAP)发表第一号会计研究公告,开创了由ZF 机关或行业组织颁布一般通用会计的先河。

下面小编准备了关于美国GAAP 和IFRS 的主要区别,提供给大家参考!1.在减值损失的计量上,IFRS 规定基于可收回金额(资产的使用价值和公允价值减销售成本的较高者)。

US GAAP 规定基于公允价值。

2.在资产剩余价值的计量上,IFRS 规定在假定资产已经使用完毕﹐且符合其使用年限结束时的预期状况的情况下﹐以资产目前的净销售价格计量。

US GAAP 规定通常是资产未来处置时预期收入的折现值。

3.在商誉减值测试的层次上,IFRS 规定现金产出单元或一组现金产出单元。

其代表了出于企业内部管理目的而对商誉做出监察的最低组织层次﹐其不能大于一个业务或地区分部。

US GAAP 规定报告单位业务分部或组织内的更低一个层次。

在商誉减值的计算上,IFRS 规定一步法比较现金产出单元的可收回金额(公允价值减销售成本和使用价值的较高者)和其账面价值。

US GAAP 规定两步法:比较报告单位的公允价值和其包括商誉在内的账面价值;如果公允价值大于账面价值﹐没有减值(不需要进行第二步);比较商誉的内含公允价值和其账面价值。

在不可确定年限的无形资产的减值上,IFRS 规定商誉和其他不可确定使用年限的无形资产包括在现金产出单元中﹐对现金产出单元进行减值测试。

US GAAP 规定商誉包括在现金产出单元中﹐其他不可确定使用年限的无形资产则作单独测试。

4.在减值损失的转回上,。

一般会计原则

一般会计原则

一般会计原则是会计界广泛公认的会计规则和准则,用于规范会计核算和报告的行为。

以下是一般会计原则的主要内容:

1. 公司主体原则:会计核算应当以公司作为独立的经济实体进行。

2. 持续经营原则:假设公司将持续经营下去,会计核算应基于这个假设。

3. 会计一致性原则:在会计期间内,应当在会计政策、会计估计和核算方法上保持一致。

4. 会计实体原则:个人和公司的财务状况应当分开进行核算。

5. 报表对象原则:应当向外部用户提供有关公司财务状况、经营成果和现金流量的报表。

6. 会计基础金额原则:会计核算应基于货币金额,以便揭示真实和公正的财务状况。

7. 资产负债等式原则:资产 = 负债 + 所有者权益。

会计核算应保持资产负债平衡。

8. 会计周期原则:会计核算应按照一定的时间间隔(如年度、季度、月度)进行。

9. 收入确认原则:收入应当在获得经济利益的同时确认,而不论何时收到现金。

10. 成本原则:会计核算应当基于成本原则,即确认和计量资产和负债应基于其购买或生成时的成本。

这些原则为会计核算提供了准则,确保了会计信息的准确性、可靠性和可比性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

13-15

IAS

16.不動產、廠房及設備 17.租賃 18.收入 19.員工福利 20.政府補助之會計及政府輔助之揭露 21.匯率變動之影響

會計學 Chapter 13 一般公認會計原則

13-16

IAS

23.借款成本 24.關係人揭露 26.退休福利計劃之會計與報導 27.合併及單獨財務報表 28.投資關聯企業 29.高度通貨膨脹經濟下之財務報表

會計學 Chapter 13 一般公認會計原則

13-10

會計理論的基礎

16. 財務預測編製要點 17. 現金流量表 18. 退休金會計處理準則 19. 創業期間會計處理準則 22. 所得稅之會計處理準則 23. 期中財務報表之表達與揭露 24. 每股盈餘

會計學 Chapter 13 一般公認會計原則

台灣國際會計準則

我國採用國際會計準則IFRSs ,以直接採用方式,即 直接逐號翻譯國際會計準則,稱為台灣國際會計準則 (Taiwan IFRSs 簡寫TIFRS) 。

會計學 Chapter 13 一般公認會計原則

13-22

第四節 基本環境假設

權責發生基礎:企業應採權責發生基礎編製財務報告。 繼續經營慣假設:假設企業會持續經營下去。

會計學 Chapter 13 一般公認會計原則

13-19

IFRS

1. 首次採用國際財務報導準則 2. 股份基礎給付 3. 企業合併 4. 保險合約 5. 待出售非流動資產及停業單位 6. 礦產資源探勘及評估 7. 金融工具:揭露 8. 營運部門 9. 金融工具

會計學 Chapter 13 一般公認會計原則

會計學 Chapter 13 一般公認會計原則

13-17

I表達 33.每股盈餘 34.期中財務報導 36.資產減損

會計學 Chapter 13 一般公認會計原則

13-18

IAS

37.負債準備、或有負債及或有資產 38.無形資產 39.金融工具:認列與衡量 40.投資性不動產 41.農業 空號為已被取代失效公報

會計學 Chapter 13 一般公認會計原則

13-13

第三節 國際會計準則

IAS IFRS

會計學 Chapter 13 一般公認會計原則

13-14

IAS

1.財務報表之表達 2.存貨 7.現金流量表 8.會計政策、會計估計變動及錯誤 10.報導期間後事項 11. 建造合約 12.所得稅

會計學 Chapter 13 一般公認會計原則

13-3

可瞭解性

指財務報表提供的資訊須簡單易懂。 財務資訊服務的對象範圍教育及經驗背景不同,所以 在提供財務資訊及制定會計科目時,應簡單易懂不要 過份生澀,才能使得財務資訊具有良好的特質。

會計學 Chapter 13 一般公認會計原則

13-4

攸關性

指財務報表提供的資訊必須與決策有關。

預測價值:能提供未來預測資訊 回饋價值:能證實或更正以前預測 時效性:能在決策前提供資訊

13-11

會計理論的基礎

25. 企業合併---購買法之會計處理 28. 銀行財務報表之揭露 29. 政府輔助之會計處理準則 30. 庫藏股票會計處理準則 31. 合資投資之會計處理準則 32. 收入認列之會計處理準則 33. 金融資產之移轉及負債消滅之會計處理

會計學 Chapter 13 一般公認會計原則

13-12

會計理論的基礎

34. 金融商品之會計處理準則 35. 資產減損之會計處理準則 36. 金融商品之表達與揭露 37. 無形資產之會計處理準則 38. 待出售非流動資產及停業單位之會計處理準則 39. 股份基礎給付之會計處理準則 40. 保險合約之會計處理準則 41. 營運部門之揭露 4. 13.20.21. 26.27.四號公報已被其他公報取代

會計學 Chapter 13 一般公認會計原則

13-23

第五節 收入認列原則

收入通常於已實現或可實現且已賺得時認列,下列四 項條件全部符合時,方宜認列收入已實現或可實現, 而且已賺得: 1. 具有說服力之證據證明雙方交易存在。 2. 商品已交付且風險及報酬已移轉,勞務已提供或

號次 公

報

名

稱

1 . 財務會計觀念架構及財務報表之編製

2. 租賃會計處理準則

3. 利息資本化會計準則

5. 採權益法之長期股權投資會計處理準則

6. 關係人交易之揭露

7. 合併財務報表

會計學 Chapter 13 一般公認會計原則

13-9

會計理論的基礎

8. 會計變動及前期損益調整之處理準則 9. 或有事項及期後事項之處理準則 10. 存貨之會計處理準則 11. 長期工程合約之會計處理準則 12. 所得稅抵減之會計處理準則 14. 外幣換算之會計處理準則 15. 會計政策之揭露

一般公認會計原則

第一節 財務報表的目的 第二節 會計理論的基礎 第三節 國際會計準則 第四節 基本環境假設 第五節 收入認列原則

會計學 Chapter 13 一般公認會計原則

13-2

第一節 財務報表的目的

依一般公認會計原則編製,主要提供外部使用者參考。 應具備:

可瞭解性 攸關性 可靠性 比較性

會計學 Chapter 13 一般公認會計原則

會計學 Chapter 13 一般公認會計原則

13-5

可靠性

指財務報表所提供的資訊能免於錯誤與偏差,並能忠 實表達所代表的經濟現象。

忠實表達:表達與事實相符 可驗證性:由他人以相同方法處理結果相同 中立性:不操縱財務報表圖利特定人

會計學 Chapter 13 一般公認會計原則

13-6

比較性

指財務報表前後期應能比較,因此採用的會計方法必 須具有一貫性。 資訊使用者利用已發生的歷史趨勢,來推論未來可能 發生的情況。

會計學 Chapter 13 一般公認會計原則

13-7

第二節 會計理論的基礎

一般公認會計原則的定義及重要性 會計原則發布機構

會計研究發展基金會 證期局 美國會計師協會 美國財務會計準則委員會 美國會計學會 國際會計準則委員會

會計學 Chapter 13 一般公認會計原則

13-8

會計理論的基礎

我國已發布會計原則

13-20

我國採用國際會計準則

我國上市、上櫃及興櫃公司,自2013年起依IFRSs編 製財務報告。 非上市、上櫃及興櫃之公開發行公司,應自2015年起 依依IFRSs編製財務報告。 非公開發行公司,則仍按商業會計法及我國公認會計 原則編製財務報告。

會計學 Chapter 13 一般公認會計原則

13-21