国有银行不良资产.pptx

不良资产处置35页PPT

申报材料 :二级分行或其上级行风险管理委员会不予起诉的 认定证明材料以及二级分行或上级行法律事务部门出具的法 律意见书原件。

二 核销政策

3. 《关于印发<银行卡透支呆账核销实施细则 (试行)>的通知》(工银办发[2006]653 号)

二 核销政策

4. 《金融企业呆账核销管理办法(2008年修 订版)》(财金[2008]28号)

5. 《关于转发财政部<金融企业呆账核销管理 办法(2008年修订版)>的通知》(工银办 发[2008]318号)

三 核销政策 3.1 呆账核销范围和类型

关闭注销类

认定条件 :持卡人和担保人因经营管理不善、资不抵债,经 有关部门批准关闭,被县级及县级以上工商行政管理部门依 法注销、吊销营业执照,对持卡人和担保人进行追偿后,未 能还清的透支款项。

申报材料 :除提交有关部门对持卡人和担保人的关闭证明材 料,还需提供持卡人和担保人被县级及县级以上工商行政管 理部门依法注销营业执照的证明材料。

60、人民的幸福是至高无个的法。— —西塞 罗

信用卡不良资产处置

中国工商银行牡丹卡中心 风险监控部 肖月洁

二〇〇八年十月

一、 2008年1-9月核销情况 二、核销政策 三、呆账核销的基本规定 四、新旧文件的比较 五、相关要求

一 2008年1-9月核销情况 1.1 核销总体情况

2008年9月全行核销情况比较图

追索类

认定条件 :透支本金不超过20000元(或等值外币,下同) ,经发卡行尽职追索两年以上,仍无法收回的透支款项。

不良资产处置和案例交流.pptx

不良资产的预防—合同审查阶段

(六)设置保证金账户 设立以对方名义开立的共管的保证金账户,

或要求债务人提供北京注册公司或户籍地 在北京的自然人提供连带责任担保,为公 证执行的管辖设置连接点。 (七)完善投顾费用的确认函等手续 第三方收取投顾费的要有确认函,最好附 有各项服务的简单证据,减少被法院判定 为前段利息的风险。投顾费金额过高?

不良资产管理

(四)时效(限)管理

应密切监控或监督外部律师监控主债权的 诉讼时效、保证期间、申请执行期限、举 证时限、答辩时限、鉴定时限、上诉时限、 申请再审时限、起诉时限、异议时限、复 议时限、开庭时间、续封时限等,及时主 张权利,跟踪涉诉项目进展情况,重点是 杜绝债权超过诉讼时效,防范保证人“脱 保”,确保债权始终受司法保护。

(九)租赁加保理的业务风险提示: 融资租赁公司将应收租金转让给银行做有

追保理,约定由承租人向银行支付租金, 承租人逾期时,银行有权向租赁公司追索。 因租赁公司对承租人收取租金的债权已经 转让给银行,故当承租人逾期时,租赁公 司只能先向银行偿还款项才能取回债权, 不能直接起诉,局面较为被动。需注意!

不良资产的预防—合同审查阶段

错误一:约定由合同签订地法院管辖,但 合同中没有明确签订地,属约定不明;

错误二:主合同与担保合同约定管辖地不 同,主合同约定由住所地法院管辖,担保 合同约定签订地法院管辖,或主合同约定 仲裁,担保合同约定诉讼;不统一。

不良资产的预防—合同审查阶段

(三)合同中明确约定各方的送达地址, 并约定对方没有书面通知我方送达地址变 更的,送达地址效力延续到此合同项下产 生的争议解决完毕为止,并进行公证(争 取时间优势)。现在可以补救,通过补充 协议进行完善。但不是所有法院都认可。

银行业不良资产处置综述PPT课件

2021/5/13

4

1.不良资产处置目标的确定

1.1 资产管理公司的宗旨与处置目标

• 资产管理公司的宗旨是指资产管理公司的成立 与运作所要达到的目的

• 资产处置的目标是指资产管理公司资产处置活 动所要达到的目的,通常而言,效率和效益是 处置活动所要追求的两大主要目标

2021/5/13

5

1.不良资产处置目标的确定

• 火力侦察法 • 迂回询问法 • 聚焦深入法 • 示错印证法

2021/5/13

34

6. 不良资产处置的基本理念

6.5 熟悉法律和掌握规则

• 法律和法规=高压线 • 熟悉行业规则 • 建立互信 • 树立规范形象 • 没有单赢的生意

2021/5/13

35

谢谢

谢 谢!

2021/5/13

36

• 授权与转授权

公司的处置权限、对办事处的授权、转授权

2021/5/13

13

4.不良资产的定价

4.1 评估定价

• 重置成本法 • 收益现值法 • 现行市价法

4.2 折现办法

4.3 重组定价的一般原则

4.4 市场定价

2021/5/13

14

4.不良资产的定价

4.5 华融公司不良资产定价模型

Ⅰ抽样调查的不良贷款 尽职调查分析 债务重组技术

2021/5/13

7

2.不良资产处置环境分析

• 2.1 政策环境

• 国务院文件(国办发[1999]66号),对资产管理公司

的业务范围、处置手段、减免税费政策作了整体规定。

• 财政部、国家计委文件(财综[2001]7号)对资产管理

公司收购和处置不良资产免收部分行政收费作了具体 规定。

国有银行不良资产

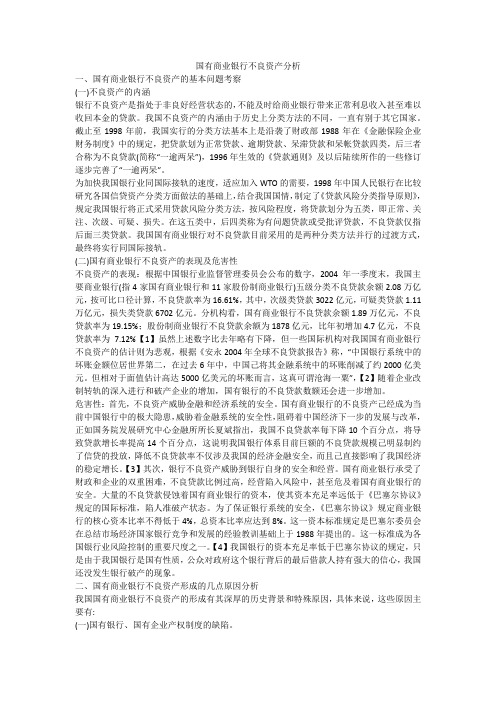

第一章 我国国有银行不良资产的现状及其危害从现在的情况来看,我国银行业的不良资产主要是不良贷款。

根据我国《贷款通则》的规定,银行的不良贷款包括三项,即逾期贷款、呆滞贷款和呆帐贷款。

贷款和呆帐贷款。

19981998年我国开始按国际惯例,实行以风险为基础的贷款五级分类制度试点工作,即把贷款分为正常、关注、次级、可疑和损失五类,但无论如何划分,现在银行资产中的不良资产比任何时期都要严重,其比例居高不下。

目前,对我国国有商业银行不良贷款比例的估计值基本上在24%(24%(东南亚金融危机之前东南亚金融危机之前东南亚金融危机之前))和29%(29%(危机之后危机之后危机之后))之间。

之间。

目前我国国有商业银行不良贷款的比例不仅远远高于人民银行规定17%17%的最高界限,的最高界限,同时也都大大高于人民银行规定的逾期贷款不超过8%8%、、呆滞贷款不超过5%5%和呆帐贷款不超过和呆帐贷款不超过2%2%的比例界限。

另据了解,若考虑帐外的比例界限。

另据了解,若考虑帐外贷款和绕规模贷款贷款和绕规模贷款((贷款科目之外的其他资产科目中隐藏着实际属于贷款的资产的资产))因素,我国国有商业银行实际不良贷款的比例还要比帐面高出10个以上的百分点。

如果再把实际的呆帐全部冲销,大部分国有商业银行已资不抵债。

据统计,1990年末,我国四大国有银行有不良贷款为2000亿元,占信贷资产总量的12.2 %,1995年末不良贷款增至9000多亿元,所占比重至25%25%强,强,强,19961996年末不良贷款达1万亿以上,而到1999年四家资产管理公司完成不良资产收购竟达1.4万亿元。

其金额近3倍于银行自有资产,随后几年亦只增不减,大有上升趋势,对我国金融稳定和经济发展形成严重隐患。

巨额不良资产的危害极其严重:重隐患。

巨额不良资产的危害极其严重: 1.1.可直接导致金融危机,威胁国家安全。

金融业监管不严、呆账严重可直接导致金融危机,威胁国家安全。

金融不良资产处置实务与风险防范ppt课件

行使撤销权的,该撤销权消灭。

25

逃废银行债务分析及防控措施

善于利用法律武器防范逃废债

抵押权的善意取及案例

无处分权人将不动产或者动产转让给受让人的,所有权人有权追回;除法律另有规定外,符合下列情形

的,受让人取得该不动产或者动产的所有权:

变卖质押动产案例

16

逃废银行债务分析及防控措施

(三)逃债具体表现形式及案例

6、隐瞒影响按期偿还银行债务的重要事项和重大财务变动情况,致使银行债 权处于高风险状况。

7、拒不执行人民法院和仲裁机构已生效的法律文书,继续拖欠银行债务。

关于执行难问题

8、不偿还债务又拒不签收银行催债文书;

关于诉讼时效问题

规避法律型

出口退税质押案例

税务机关登记生效,还是央行应收账款质押登记生效

一般保证金质押案例

保证金具有优先受偿的法律效力。但不少法院不予认可。

15

逃废银行债务分析及防控措施

(三)逃债具体表现形式及案例

1、不经债权银行同意,以改制、重组、分立、合并、租赁等方式悬空银 行债权。

某集团公司出资成立房地产公司案

(二)社会信用的道德资源匮乏 (三)政府的行政职能和经济管理职能存在错位现象 (四)缺乏有效的企业法人审核制度 (五)债权人缺乏自我保护意识

21

逃废银行债务分析及防控措施

逃废银行债务的原因: 债务人的道德因素 银行追债的弱势地位 机构追债的手段匮乏 诉讼-最后的手段 个人追债与机构追债

22

逃废银行债务分析及防控措施

百分点。

统计显示,截至一季度末,中国银行业金融机构总资产为

141.3万亿元,同比增长17.03%,总负债为132.2万亿元,同

比增长16.86%;净利润达到3688亿元,非利息收入占比为

不良资产与处置培训课件PPT课件(ppt34页)

1608

6

2589

101

季 不良贷款率 度 拨备覆盖率

1.64% 166.36%

1.74% 175.22%

1.50%

0.64%

2.55%

31827.86 216.01% 474.81% 194.60%

0.89% 256.77%

二 不良贷款余额 季 不良贷款率

7872 1.60%

3701 1.73%

1701 1.51%

8 0.70%

2976 2.81%

100 0.85%

度 拨备覆盖率

168.02%

175.52% 211.81% 466.46% 179.91% 265.81%

注:数据来源于银监会2017年8月/chinese/home/docView/6DA3A155780840C3A81BA162CE67CFDE.html 拨备覆盖率:拨备覆盖率指标是银行贷款可能发生的呆、坏帐准备金

不良资产理论

期权理论 经济周期性 看涨期权

不良资产理论

“冰棍效应”:贬值效 应理论,不良资产随着时间 的推移,实际价值会逐渐贬 损,需要及时采取恰当措施, 否则不良资产就会像冰棍一 样逐渐融化,时间越长损失 越大。

提高处置回收率,达到 效率和效益的结合。

不良资产处置历史脉络

1990

四次资产剥离 成立四大资产 管理公司 (AMC)

银行不 良资产

有抵押

债务人

折价 出售

四大 AMC

❖诉讼

常

❖重组 ❖债转股

规 ❖资产置换

处 ❖租赁

理 ❖破产清算

❖S P V

❖协议转让 ❖公开拍卖 ❖招标转让 ❖竞价转让 ❖打包处理 ❖分包处理

国有商业银行不良资产分析

国有商业银行不良资产分析一、国有商业银行不良资产的基本问题考察(一)不良资产的内涵银行不良资产是指处于非良好经营状态的,不能及时给商业银行带来正常利息收入甚至难以收回本金的贷款。

我国不良资产的内涵由于历史上分类方法的不同,一直有别于其它国家。

截止至1998年前,我国实行的分类方法基本上是沿袭了财政部1988年在《金融保险企业财务制度》中的规定,把贷款划为正常贷款、逾期贷款、呆滞贷款和呆帐贷款四类,后三者合称为不良贷款(简称“一逾两呆”),1996年生效的《贷款通则》及以后陆续所作的一些修订逐步完善了“一逾两呆”。

为加快我国银行业同国际接轨的速度,适应加入WTO的需要,1998年中国人民银行在比较研究各国信贷资产分类方面做法的基础上,结合我国国情,制定了《贷款风险分类指导原则》,规定我国银行将正式采用贷款风险分类方法,按风险程度,将贷款划分为五类,即正常、关注、次级、可疑、损失。

在这五类中,后四类称为有问题贷款或受批评贷款,不良贷款仅指后面三类贷款。

我国国有商业银行对不良贷款目前采用的是两种分类方法并行的过渡方式,最终将实行同国际接轨。

(二)国有商业银行不良资产的表现及危害性不良资产的表现:根据中国银行业监督管理委员会公布的数字,2004年一季度末,我国主要商业银行(指4家国有商业银行和11家股份制商业银行)五级分类不良贷款余额2.08万亿元,按可比口径计算,不良贷款率为16.61%,其中,次级类贷款3022亿元,可疑类贷款1.11万亿元,损失类贷款6702亿元。

分机构看,国有商业银行不良贷款余额1.89万亿元,不良贷款率为19.15%;股份制商业银行不良贷款余额为1878亿元,比年初增加4.7亿元,不良贷款率为7.12%【1】虽然上述数字比去年略有下降,但一些国际机构对我国国有商业银行不良资产的估计则为悲观,根据《安永2004年全球不良贷款报告》称,“中国银行系统中的坏账金额位居世界第二,在过去6年中,中国己将其金融系统中的坏账削减了约2000亿美元。

不良资产与处置PPT演示课件

商业银行 地方 AMC

交易所 非金融企业

四大AMC

财政部

四大AMC

成立日期 股改日期 上市日期 总资产 净资产 净利润 地位

信达

华融

东方

长城

1999.4

1999.10

2010.6

2012.10

2013.12

2015.10

7139亿元

8665.5亿元

1108.9亿元 1192.5亿元

பைடு நூலகம்

140.3亿元

债务人有能力偿还贷款本息,但存在一些不确 定因素,如果不确定因素继续下去,偿债能力 受影响

贷款损失率为0

银行不良资产体量

商业银行主要指标分机构类情况表(法人)(2017年)

机构 大型商业银行 股份制商 城市商业 民营银行 农村商业 外资银行

时间/指标

业银行 银行

银行

一 不良贷款余额

7898

3593

不良资产与处置

主讲人 A

前言

不良资产是任何市场经济国家商业活动中都必然存在的经济现 象。从宏观角度看,经济下行周期和经济衰退必然导致金融风 险的上升和信用风险增加,从微观角度看,企业自身的经营风 险和管理风险也会导致企业履约能力下降,进而出现债务危机。

什么是不良资产

不良资产内涵

每年盈利 没有负债 经营状况良好

资产证券化

发起人

特殊目的机 构(spv)

资产池

有价证券

投资者

资产证券化

原始权益人证券化基础资产的原始所有者 接受/持有资产,发行产品机构,破产隔离

资金、资产存管在金融机构 提升证券化产品信用等级,向spv收费

确保投资安全 证券设计发行的券商 机构投资者或个人

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10

10

Methods of NPL Disposal

• Capital injection by government • Establishment of AMCs

– Financing of AMCs – Methods of asset disposal

• Auction • Equity-debt swap • Asset backed securities

Cash

rate %

recovery rate

(%)

27.35

20.34

Great Wall

1832.4

15.64

10.56

Orient

966.8

29.91

21.89

Cinda

1331.4

39.15

33.20

AMCs overall 5876.2

26.79%

20.46%

(Source: PBC, CBRC)

Year

1993 1994 1995 1996 1997 1998 1999 2000 2001

Stock issue 314.54

Loan growth 6335.40

Stock issue/ Loan growth

4.96

138.05

7216.62

1.91

118.86

9339.82

1.27

341.52

NPLs of Chinese State-owned Banks:

Current Status, Origins and Disposal Methods

M. Chen, C. Jia and X. Xu Guanghua School of Management

Peking University

• Change in maturity structure of loans

9

9

Growth rate of China's GDP and loans

25%

20%

21.10%

15%

16.90% 13%

10% 5%

68%%

7.30% 8%

9.10%

0% 2000

2001

2002

2003

Growth rate of loans Growth rate of GDP

1

1

Overview of China’s Banking Sector

• Brief history

– Before 1979: PBC – 1979-84: Establishment of four SOCBs – 1986- : Establishment of joint-stock banks – 2001- : City Commercial Banks

• Decrease in NPLs

– Capital injection by government – Transfer of NPLs to AMCs – In Q2 of 2003, NPLs increased by RMB 18.3 billion

after taking into account of NPLs transfers

• Laeven and Majnoni (2003): in 2000, China: 3.6% and average of 106 countries: 6.67%

• Poor management and moral hazard

6

6

Capitals Raised by Chinese Companies

BOC

CCB

ABC

2000 2001 2002 2003

4

4

NPLs of Four SOCBs

Percent

Figure 4: NPL Ratio of the SOCBs

40 30

20

10

0 2000

2001

2002

Year

2003

5

ICBC BOC CCB ABC

5

Origins of NPLs

3 2.5

2 1.5

1 0.5

0

2001

NPLs

2002

2003

Year

Q3,2004

3

3

NPLs of Four SOCBs

RMB Billion

Figure 3: Amounts of NPLs Reported by SOCBs Themselves

1000பைடு நூலகம்

800

600

400

200

0

ICBC

Data source: INFOBANK

8

8

Reasons for the Decrease in NPLs ratio

• Increase in total amount of loans

– In 2003, the net increase was RMB 2,770 billions (24% total loans between 1991-2003)

10683.33

3.20

933.82

10712.47

8.72

803.57

11490.94

6.99

897.39

10846.36

8.27

1541.02

13346.61

11.55

1182.13

12439.41

9.50

7

7

2002

779.75

18979.20 4.11

2003

823.10

27702.30 2.97

– Increasingly more difficult

• Direct disposal by four SOCBs

11

11

NPL Disposal by the AMCs (As of end-Q3,2004)

AMCs Huarong

NPL disposed 1745.6

Asset recovery

• Policy loans • SOEs versus private sector • High level of debt of Chinese companies • Interest rate control

– Low base rate; lower than USA, India and Korea – Low spread between the deposit and lending rates

• Market share by assets (Q3, 2004)

– SCOBs: 54.1% – Joint-stock banks: 14.6%

2

2

NPLs of Four SOCBs

RMB Trillion

Figure 2: Amounts of NPLs in the Four SOCBs Reported by the PBC