增值税代扣代缴税款报告表

代扣代缴代收代缴税款报告表

扣缴义务人识别号

扣缴义务人名称:(公章)?????填表日期:? ??? 年??? 月??? 日金额单位:元(列至角分)

纳税人名称

纳税人识别号

税种

税目

税款所属期

计税依据

税率或单位税额

应扣缴税款

实扣缴税款

实解缴税款

扣税凭证字号

年 月至 年 月

课税数量

计税收入(所得)

合计

扣报的,我确定它是真实的、可靠的、完整的。

经办人(签章)会计主管(签章)扣缴单位(或法定代表人)(签章)

以下由税务机关填写

受理人:受理日期:受理税务机关(签章)

填表说明:除个人所得税、企业所得税外,本报告表各税通用。本表一式二份,一份扣缴义务人留存,一份报税务机关。

代扣代缴、委托代征、代收代缴税款(基金、费)报告表

申报日期:年月日金额单位:元(列至角分)

代征(代扣、代收)人名称(签章)

识别号

地址

主管地

税机关

税务联系人

注册

类型

行业

开户

银行

银行

账号

联系

电话

类型

税(基金、费)种

税(费)目

所属时期

计税(基金、费)收入

税(基金、费)率或单位税额

应代征(代扣、代收)

税(基金、

代征(代扣、代收)人声明:

我声明,此报告表是根据税收法律法规有关规定填写的,我确定它是真实、可靠、完整的。如有不实,我愿承担法律责任。

法定代表人(负责人):

年月日

受理人:

受理日期:年月日

税务机关(签章):

财务负责人:填表人:

增值税代扣代缴税款报告表

航空运输:湿租货运□ 湿租客运□ 其他航空货运□ 其他航空客运□

管道运输:管道货运□ 管道客运□

研发和技术服务:研发服务□ 向境外单位提供研发服务□ 技术转让服务□ 技术咨询服务□ 合同能源管理服务□ 工程勘察勘探服务□

有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□ 有形动产经营性租赁干租业务□ 其他有形动产经营性租赁□

鉴证咨询服务:认证服务□ 鉴证服务□ 咨询服务□

具体业务描述

应缴税款信息

对应征收品目

计税销售额

税率或

单位税额

□17% □11% □6%

单位税额:

扣缴税额

扣缴税额合计

免征税款信息

免税事由

信息技术服务:软件服务□ 电路设计及测试服务□ 信息系统服务□ 业务流程管理服务□ 离岸服务外包□

文化创意服务:设计服务□ 向境外单位提供设ቤተ መጻሕፍቲ ባይዱ服务□ 商标着作权转让服务□ 知识产权服务□ 广告服务□ 会议展览服务□

物流辅助服务:航空服务□ 港口码头服务□ 货运客运场站服务□ 打捞救助服务□ 货物运输代理服务□ 代理报关服务□仓储服务□ 装卸搬运服务□

免税销售额

会计主管

(签章)

扣缴义务人

(公章)

以下由税务机关填写

申报接受日期

接受人

备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;

2、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一个征收品目;

3、本表一式两份,一份扣缴义务人留存,一份报税务机关。

增值税代扣代缴税款报告表

增值税代扣代缴税款报告表(附表)

增值税代扣代缴税款报告表1

备注

会计主管

(签章)

扣缴义务人

(公章)

代理人名称

代理人

(公章)

附代扣代收税款凭证

张

代理人地址

经办人

电话

以下由税务机关填写

收到申报表日期

接收人

增值税代扣、代缴税款报告表

填表日期:20xx年x月x日

纳税人识

x

x

x

x

x

x

x

x

x

扣缴义务人名称

税款所属时期

20xx.xx.xx—20xx.xx.xx

纳税人识别号

纳税人名称

登记注册类型

征收项目

征收品目

扣税凭证字号

课税

数量

计税金额

或销售额

税率或

单位税额

进项税额

税额

合计

-----

如扣缴义务人填报,由扣缴人填写以下各栏

代扣代缴税款报告表

年 月 日

授

权

人

声

明

现委托为我单位纳税申报代理人。

委托合同号码:

授权人(法定代表人):

年月日

代

理

人

声

明

本纳税申报是按照国家税法和税务机关规定填报的,我确信其真实、合法。

代理人:

代理机构(章)

年月日

税

务

机

关

受理人

(征收专用章)

受理日期:

年 月 日

稽核人员:

稽核日期:年月日

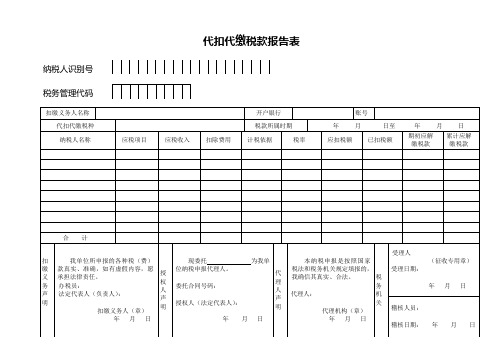

代扣代缴税款报告表

纳税人识别号

税务管理代码

扣缴义务人名称

开户银行

账号

代扣代缴税种

税款所属时期

年月日至年月日

纳税人名称

应税项目

应税收入

扣除费用

计税依据

税率

应ቤተ መጻሕፍቲ ባይዱ税额

已扣税额

期初应解

缴税款

累计应解

缴税款

合 计

扣

缴

义

务

声

明

我单位所申报的各种税(费)款真实、准确,如有虚假内容,愿承担法律责任。

办税员:

法定代表人(负责人):

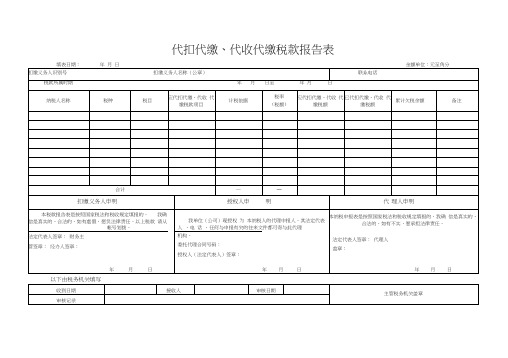

135代扣代缴、代收代缴税款报告表

代扣代缴、代收代缴税款报告表

以下由税务机关填写

使用说明

1.本表依据《征管法》第二十五条及实施细则三十五条设置。

2.适用范围:扣缴义务人申报代扣代缴、代收代缴税款(个人所得税除外)时使用。

3.填表说明:

(1)税款所属时期:代扣代缴、代收代缴税款所属期限;

(2)纳税人名称:被代扣代缴、代收代缴税款的单位名称或个人姓名;

(3)税种:法律、法规规定应代扣代缴、代收代缴的税种名称;

(4)税目:税法规定的同一课税对象的具体项目;

(5)计税依据:计税金额或课税数量;

(6)税率:比例税率或单位税额;

(7)应代扣代缴、代收代缴税额:纳税人实际应纳的税额;

(8)已代扣代缴、代收代缴税额:扣缴义务人实际代扣、代收的税额;

(9)累计欠税余额:扣缴义务人已扣缴但未上缴税务机关而形成的欠税总额;

(10)备注:其他事项;

(11)扣缴义务人每次申报必须填写“扣缴义务人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏;(12 )受理日期:征收人员实际受理申报表的日期,其中邮寄申报以寄出的邮戳日期为准,数据电文申报以收到数据电文的日期为准。

4.本表为A4 型横式,一式二份,一份由税务机关留存,一份由扣缴义务人留存。

增值税代扣代缴税款报告表

增值税代扣代缴税款报告表一、报告表概述增值税代扣代缴税款报告表是一份企业针对代扣代缴所得的增值税款项进行报告的表格。

该表格记录了企业代扣代缴增值税款项的来源、金额以及具体情况,是企业对代扣代缴所得的增值税款项进行归档、备份与记录的必备文件。

二、报告表格式增值税代扣代缴税款报告表的格式如下:图1.三、填报步骤1. 分别填写《增值税代扣代缴纳税登记表》和代扣代缴明细表:企业首先需要按照《增值税代扣代缴纳税登记表》的规定,申请增值税代扣代缴资格并获得相关税务机关的批准。

进入正式代扣代缴环节后,企业需要定期向税务机关报送代扣代缴明细表。

该表记录了具体的代扣代缴款项来源、金额及纳税情况等。

2. 将代扣代缴明细表录入电子税务局:在填写代扣代缴明细表和纳税申报表完成后,企业需要将相关信息录入到电子税务局上。

在代扣代缴纳税申报审核通过后,企业需要打印出《增值税代扣代缴税款报告表》。

3. 将报告表递交税务机关:企业在打印出《增值税代扣代缴税款报告表》后,需要将其递交给相关税务机关。

税务机关将会根据《增值税代扣代缴税款报告表》中的信息进行审核,审核通过后企业便完成了代扣代缴所得的增值税款项报告。

四、注意事项1. 企业需要按照规定,定期向税务机关报送代扣代缴明细表。

2. 企业在填写《增值税代扣代缴税款报告表》时,需要认真核对各项数据的准确性。

3. 企业在递交《增值税代扣代缴税款报告表》之前需要确保已按照要求完成纳税申报与缴款工作。

总之,增值税代扣代缴税款报告表是企业对代扣代缴所得的增值税款项进行归档、备份与记录的必备文件。

企业需要认真填报该表,以确保报告的准确性和完整性。

扣缴增值税报告表

声明人签字:

年 月 日

扣缴义务人(纳税人)公章:

代理申报中介机构公章:

主管税务机关受理专用章:

经办人:

经办人及其执业证件号码:

受理人:

申报日期:年 月 日

代理申报日期:年 月 日

受理日期:

年 月 日

在其居民国地址

中:

英:

英:

合同基本信息:

提供服务名称

合同编号

合同执行起始时间

合同执行终止时间

合同总金额

行次

项目

1

本次申报的应扣缴增值税含税收入

人民币金额

2

外币

名称

3

金额

4

汇率

5

折算人民币金额5=3×4

6

人民币金额合计6=1+5

7

应纳增值税额的计算

适用税率或征收率

8

应缴纳的增值税税额8=6/(100%+7)×7

扣缴增值税报告表(营改增适用)

税款所属期:

年 月

金额单位:人民币元(列至角分)

扣缴义务人基本信息:

纳税人识别号

经济类型代码及名称

名 称

中:

经济行业分类代码及名称

英:

联系人

地 址

中:

联系电话

英:

邮政编码

纳税人基本信息:

在其居民国纳税识别号

在中国境内的名称

中:

居民国(地区)名称及代码

代扣代缴、代收代缴税款报告表

代扣代缴、代收代缴税款报告表

(1)服务事项--扣缴义务人申报

(2)填写表样

代扣代缴、代收代缴税款报告表

扣缴义务人识别号

扣缴义务人名称:(公章)填表日期:年月日金额单位:元(列至角分)

以下由税务机关填写

(3)填写说明

1、税款所属时期:代扣代缴、代收代缴税款所属期限。

2、纳税人名称:被代扣代缴、代收代缴税款的单位名称或个人姓名。

3、税种:法律、法规规定应代扣代缴、代收代缴的税种名称;税目:税法规定的同一课税对象的具体项目;计税依据:计税金额或课税数量;税率:比例税率或单位税额。

4、扣缴义务人每次申报必须填写“扣缴义务人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏。

(4)填写范例。

增值税代扣代缴税款报告表附表

增值税代扣代缴税款报告表(附表)

陆路运输:公路货运口 公路客运口缆车货运口 缆车客运口索道货运 □索道客运口 其他陆路货运□ 其他陆路客运□

水路运输:程租货运口 程租客运口 期租货运口 期租客运口 其他水路 航空运输:湿租货运□ 湿租客运口 其他航空货运□ 其他航空客运□

管道运输:管道货运口管道客运口 研发和技术服务:研发服务口向境外单位提供研发服务口 技术转让服

品目

货运口其他水路客运□

征收

具体业务描述

应缴税款信息

务口技术咨询服务□ 合同能源管理服务口工程勘察勘探服务口

信息技术服务:软件服务口电路设计及测试服务□ 信息系统服务□ 业务流程管理服务口离岸服务外包□

文化创意服务:设计服务口向境外单位提供设计服务口商标着作权转让服务□知识产权服务□ 广告服务口会议展览服务□

物流辅助服务:航空服务口港口码头服务□ 货运客运场站服务口打捞救助服务口货物运输代理服务口代理报关服务□仓储服务口装卸搬

运服务□

有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□有形动产经营性租赁干租业务口其他有形动产经营性租赁口

鉴证咨询服务:认证服务口鉴证服务口咨询服务口

(签章) 以下由税务机关填写

备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;

2 、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一 个征收品目;

3 、本表一式两份,一份扣缴义务人留存,一份报税务机关。

单位税额

单位税额:

扣缴税额

扣缴税额合计

免征

税款 信息 免税事由

免税销售额

会计主管

扣缴义务人 (公章)

申报接受日期

接受人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管道运输:管道货运□管道客运□研发和技术服务:研发服务□向境外单位提供研发服务□技术转让服务□技术咨询服务□合同能源管理服务□工程勘察勘探服务□

信息技术服务:软件服务□电路设计及测试服务□信息系统服务□业务流程管理服务□离岸服务外包□

文化创意服务:设计服务□向境外单位提供设计服务□商标着作权转让服务□知识产权服务□广告服务□会议展览服务□

增值税代扣代缴税款报告表(附表)

扣缴义务人名称

□代理人

扣缴义务人识别号

□接受方

非居民企业名称

合同编号

合同名称

合同约定付款日期或取得销售款项凭证日期

征收品目

加工、修理修配□

陆路运输:公路货运□公路客运□缆车货运□缆车客运□索道货运□索道客运□其他陆路货运□其他陆路客运□

水路运输:程租货运□程租客运□期租货运□期租客运□其他水路货运□其他水路客运□

物流辅助服务:航空服务□港口码头服务□货运客运场站服务□打捞救助服务□货物运输代理服务□代理报关服务□仓储服务□装卸搬运服务□

有形动产租赁服务:有形动产融资租赁□有形动产经营性租赁光租业务□有形动产经营性租赁干租业务□其他有形动产经营性租赁□

鉴证咨询服务:认证服务□鉴证服务□咨询服务□

具体业务描述

应缴税款信息

对应征收品目

计税销售额

税率或单位税额

□17%□11%□6%

单位税额:

扣缴税额

扣缴税额合计

免征税款信息

免税事由

免税销售额

会计主管(签章)

扣缴义务人(公章)

以下由税务机关填写

申报接受日期

接受人

备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;2、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一个征收品目;3、本表一式两份,一份扣缴义务人留存,一份报税务机关。