人工费用的归集和分配

《成本核算与管理》项目三 人工费用的归集与分配

人工费用的核算是指在企业财务人员将职工薪酬结算完成的基础 上,将职工薪酬分配给有关成本费用等对象的过程,职工薪酬是 产品成本的重要组成内容。职工薪酬是指企业为获取职工提供的 服务而给予各种形式的报酬以及其他相关支出,主要包括职工工 资、职工福利费、“五险一金”、工会经费和职工教育经费、非 货币性福利、因解除与职工的劳动关系给予的补偿以及其他与获 得职工提供的服务相关的支出。 (1)职工工资,是指根据国家统计局的《关于工资总额组成的规 定 》统计的工资总额,具体由计时工资、计件工资、奖金、津贴 和补贴、加班加点工资以及特殊情况下支付的工资等部分组成。 (2)职工福利费,是指企业为职工集体提供的福利,如职工生活 困难补助金、福利部门人员的工资等。

成本核算与管理

项目三 人工费用的归集与分配

引导案例

表3-1

各部门职工薪酬汇总表 20**年6月

工资及福利费

部门

基本工资、奖金、津 贴等工资费用

职工交通补贴、误餐 补贴等福利费用

基本生产车间 生产工人(生产甲、乙产品) 车间管理人员 供电车间 供水车间 厂部 合计

150 000 35 000 40 000 25 000 60 000 310 000

成本核算与管理

项目三 人工费用的归集与分配

任务一 人工费用的归集 【工作思路图】

人工费用的归集

人工费用核算 的基础工作

人工费用计算 的方法

考勤记录

产量和工时记录等 计时工资的计算 计件工资的计算 其他薪酬的计算

成本核算与管理

项目三 人工费用的归集与分配

任务一 人工费用的归集

【基本知识与技能】

一、人工费用的组成

项目三 人 人工费用的归集 2 任务二 人工费用的分配

项目2-归集与分配生产费用-工作任务三 归集与分配人工费用ppt

成本会计要素费用的归集和分配

成本会计要素费用的归集和分配引言成本会计是一门重要的会计学科,它主要关注企业的各项成本支出情况,并通过归集和分配这些费用来帮助企业合理控制成本和决策。

本文将重点介绍成本会计要素费用的归集和分配的相关内容。

成本会计要素成本会计要素是指构成成本的不可分割的成本要素。

在成本会计中,常见的成本会计要素包括直接材料费用、直接人工费用、制造费用等。

这些成本会计要素的归集和分配是成本会计核算的基础。

直接材料费用归集和分配直接材料费用是指直接用于产品制造的材料费用,它是成本会计中最基本的成本要素之一。

在归集阶段,直接材料费用需要通过材料购买、入库等环节进行记录和核算,确保直接材料费用的准确性和完整性。

在分配阶段,直接材料费用需要按照产品的成本构成进行分配,以便计算产品的成本和维持成本会计的连续性。

直接人工费用归集和分配直接人工费用是指直接用于产品制造的人工费用,它是成本会计中另一个重要的成本要素。

在归集阶段,直接人工费用需要通过员工薪资的核算和记录进行归集,确保直接人工费用的准确性和完整性。

在分配阶段,直接人工费用需要按照产品的工时或产量进行分配,以便计算产品的成本和维持成本会计的连续性。

制造费用归集和分配制造费用是指除直接材料费用和直接人工费用以外的其他制造过程中产生的费用,它包括间接材料费用、间接人工费用和制造费用间接费用等。

在归集阶段,制造费用需要通过对各项费用的核算和记录进行归集,确保制造费用的准确性和完整性。

在分配阶段,制造费用需要按照一定的分配基础进行分配,以便计算产品的成本和维持成本会计的连续性。

成本费用的归集方法成本费用的归集是指将相关的费用进行记录和核算的过程。

在成本会计中,常见的成本费用归集方法包括实际成本法和预算成本法。

实际成本法实际成本法是指按照实际发生的成本进行归集和核算的方法。

它要求将各项费用按照实际发生的金额进行记录和核算,以确保成本的真实性和准确性。

实际成本法的优点是直观、简单,能够反映实际的成本情况。

费用归集与分配的程序和方法课件

费用归集的目的是为了将分散的、 零星的费用集中起来,形成完整 的费用数据,为企业的成本核算 和经营决策提供依据。

费用分配的定义

费用分配是指将归集的费用按照一定 的标准或比例,将其分配到各个成本 对象的过程。

费用分配的依据可以是产品、服务、 部门、客户等,其目的是为了将费用 合理地分摊到各个成本对象,以反映 其真实的成本情况。

直接费用包括直接材料、直接人工和 其他直接费用。

直接费用分配法的优点是简单易行, 能突出产品生产成本,能提供各产品 实际成本资料,有利于成本管理和成 本分析。

间接费用分配法

间接费用分配法是指将生产过 程中发生的间接费用按照一定 的标准分配计入各产品成本中。

间接费用包括制造费用和管理 费用等。

间接费用分配法的计算公式为: 某产品成本=该产品耗用的分配 标准/本期生产总分配标准。

详细描述

零售业的费用归集主要包括商品采购、 仓储、物流等费用,通过合理的分配 方法,将间接费用分摊到各个商品上, 有助于准确核算商品成本,提高销售 效益。

05

集与分配的挑与决 方案

数据收集的挑战与解决方案

挑战

数据收集可能面临信息不完整、不准确或数据缺失等问题,导致归集与分配的准确性受到影响。

解决方案

02

03

准确性

确保费用数据的准确性, 避免误差和遗漏。

完整性

确保所有相关的费用数据 都已记录,没有遗漏。

合法性

确保费用数据的合法性, 符合相关法律法规和公司 政策。

03

用分配的方法

直接费用分配法

直接费用分配法是指将生产过程中发 生的直接费用计入各产品成本中。

直接费用分配法的计算公式为:某产 品成本=该产品耗用的直接费用/本期 生产总直接费用。

成本会计学之各项费用要素的归集与分配

6、本月车间发生修理业务,耗用原材料3500元,应付修

理人员工资2800元,用现金支付修理费1600元。

①设已预提修理费7900元;

借:预提费用 7900

贷:原材料

3500

应付职工薪酬 2800

库存现金 1600

②假设已预提修理费7000元;

借:预提费用 7000

制造费用 900

贷:原材料

3500

一、辅助生产费用的归集 1、归集所使用的科目 “辅助生产成本” 2、归集的方式: 两种

第一种:

制造费用

①归集车间发生的 期末全额分配结转

生产费用

入各成本对象

②季节性及修理

1、企业11月预提银行短期借款利息4000元。

借:财务费用 4000

贷:预提费用

4000

2、第四季度共预提借款利息12000元,季末接到银行通知该季度

利息已扣支。

借:预提费用 12000

贷: 银行存款

12000

3、第四季度共预提借款利息12000元,季末接到银行通知该季度

利息支出为11000元,已扣支。

合计

1240000 4950 268000 48000 1460000 5780

六、其它费用 除了上述以外的其他要素费用,包括: 邮电费、租赁费、印刷费、图书资料费、办

公用品费、试验检验费、排污费、差旅费、保险费 、交通补助费、利息、费用性税金等

其他费用的核算: 1、应计入产品成本,借记“制造费用”账户; 2、应计入当期损益,借记“管理、财务、销售费用 ”账户; 3、根据权责发生制原则,应记入“待摊、预提费用 ”账户。

工资的原始记录:企业应按每个职工设置“工资卡”,内含职 工姓名、职务、工资等级、工资标准等资料。计算职工工资的原始 记录,有“考勤记录”和“产量记录”。

生产费用的归集与分配一

生产费用的归集与分配在企业的生产过程中,除了直接产生成品的直接材料和直接人工成本外,还存在着很多与生产活动相关的其他费用,如间接材料费用、间接人工费用、制造费用和管理费用等。

这些费用是企业生产活动中不可或缺的部分,需要进行合理的归集与分配,以确保成本计算的准确性和管理决策的科学性。

1. 生产费用的归集生产费用的归集是将与生产活动相关的各项费用按照一定的原则和方法进行分配和核算,实现费用与产出之间的合理对应关系。

生产费用的归集主要包括以下几个方面:1.1 直接材料费用直接材料费用是指直接与产品相关的材料采购和使用所发生的费用,如原材料的采购、运输、仓储等费用。

企业通常通过材料实发制度来核算直接材料费用,并根据实际使用的材料数量进行成本分配。

1.2 直接人工费用直接人工费用是指直接与产品相关的人工成本,如直接生产工人的工资、奖金、福利等。

直接人工费用通常通过工资制度和绩效考核制度进行核算,根据工时或产量来分配生产成本。

1.3 间接材料费用间接材料费用是指与产品相关但无法直接与产品对应的材料所发生的费用,如生产设备的维修费用、厂房设施的折旧费用等。

间接材料费用通常按照固定比例或实际使用量进行分配。

1.4 间接人工费用间接人工费用是指与产品相关但无法直接与产品对应的人工成本,如管理人员的工资、办公室人员的工资等。

间接人工费用也通常按照固定比例或实际使用量进行分配。

1.5 制造费用制造费用是指与产品制造过程相关的各项费用,包括直接人工费用、直接材料费用和间接人工费用、间接材料费用的总和。

制造费用是企业成本核算的重要组成部分,也是企业生产活动的直接费用支出。

1.6 管理费用管理费用是指企业为管理和运营自身而发生的费用,包括管理人员的工资、办公用品的费用、财务费用等。

管理费用一般按照成本中心或责任中心进行分摊和核算。

2. 生产费用的分配生产费用的分配是将归集到制造费用中的各项费用按照一定的依据和原则进行分摊和核算,以确定每个产品的生产成本。

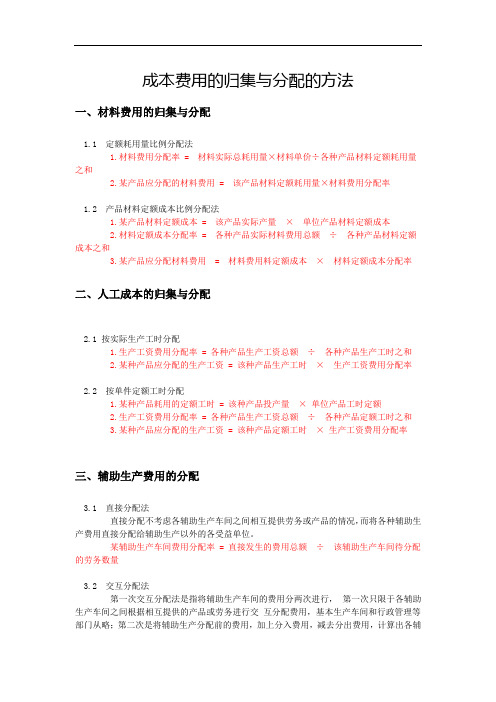

成本费用的归集与分配方法

成本费用的归集与分配的方法一、材料费用的归集与分配1.1 定额耗用量比例分配法1.材料费用分配率 = 材料实际总耗用量×材料单价÷各种产品材料定额耗用量之和2.某产品应分配的材料费用 = 该产品材料定额耗用量×材料费用分配率1.2 产品材料定额成本比例分配法1.某产品材料定额成本 = 该产品实际产量×单位产品材料定额成本2.材料定额成本分配率 = 各种产品实际材料费用总额÷各种产品材料定额成本之和3.某产品应分配材料费用= 材料费用料定额成本×材料定额成本分配率二、人工成本的归集与分配2.1 按实际生产工时分配1.生产工资费用分配率 = 各种产品生产工资总额÷各种产品生产工时之和2.某种产品应分配的生产工资 = 该种产品生产工时×生产工资费用分配率2.2 按单件定额工时分配1.某种产品耗用的定额工时 = 该种产品投产量×单位产品工时定额2.生产工资费用分配率 = 各种产品生产工资总额÷各种产品定额工时之和3.某种产品应分配的生产工资 = 该种产品定额工时×生产工资费用分配率三、辅助生产费用的分配3.1 直接分配法直接分配不考虑各辅助生产车间之间相互提供劳务或产品的情况,而将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

某辅助生产车间费用分配率 = 直接发生的费用总额÷该辅助生产车间待分配的劳务数量3.2 交互分配法第一次交互分配法是指将辅助生产车间的费用分两次进行,第一次只限于各辅助生产车间之间根据相互提供的产品或劳务进行交互分配费用,基本生产车间和行政管理等部门从略;第二次是将辅助生产分配前的费用,加上分入费用,减去分出费用,计算出各辅助生产车间的实际费用后,再采用直接分配法,分配给基本生产车间和行政管理部门等各受益单位。

第一阶段的交互分配:1.某辅助生产车间费用分配率 = 该辅助生产车间直接发生的费用÷该辅助生产车间提供的劳务、产品总量2.某辅助生产车间分配去其他辅助辅助部门费用= 其他辅助生产车间耗用该辅助生产车间劳务量×该辅助生产车间费用分配率3.交互分配后该辅助部门费用 = 交互分配前该辅助部门费用+交互分配后转入该辅助部门费用 - 交互分配后转出该辅助部门费用第二阶段对外直接分配:1.交互分配后该辅助车间实际单位成本 = 交互分配后该辅助车间费用总额÷该辅助车间为辅助车间以外部门提供劳务总量2.其他部门应分配的费用 = 其他部门耗用该辅助车间的劳务数量×交互分配后该辅助车间实际单位成本3.3 计划成本分配法计划成本分配是都按劳务的计划单位成本进行分配,辅助车间实际发生的费用与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。

直接人工费用的归集和分配

196 134.40 26.88 41.44

784 537.60 107.52 165.76

196 134.40 26.88 41.44

98 67.20 13.44 20.72

2 450 1 680

336 518

制造费用

208.32

34.72 138.88 34.72

17.36

434

管理费用

409.92

68.32 273.28 68.32

34.16

854

销售费用

60.48

10.08 40.32 10.08

5.04

126

合计

3071.04

511.84 2047.36 511.84

255.92 6 398

填制:李冰

审核:邓利

1.2直接人工费用的分配计入

借:生产成本——基本生产成本——甲产品 2 450

成本核算

直接人工费用的归集和分配

直接人工费用是指企业基本生产车间产品生 产工人的薪酬。它包括基本生产车间产品生产 工人的计时工资、计件工资、奖金、津贴和补 贴、加班加点工资和特殊情况下支付的工资, 以及所有的职工薪酬。

1.1 直接人工费用的直接计入

1.采用计件工资形式受益产品明确,可以直接将基本生产车间产品生产 工人的职工薪酬计入受益产品的基本生产成本明细账的“直接人工”成本 项目。

4 500

5 000

5

25 000

29 500

辅助生 产成本

运输车间 机修车间

工资 工资

制造费用 管理费用 销售费用

小计 工资 工资 工资

合计

2 400

3 700

6 100 3 100 5 000