中国汽车市场产销分析报告

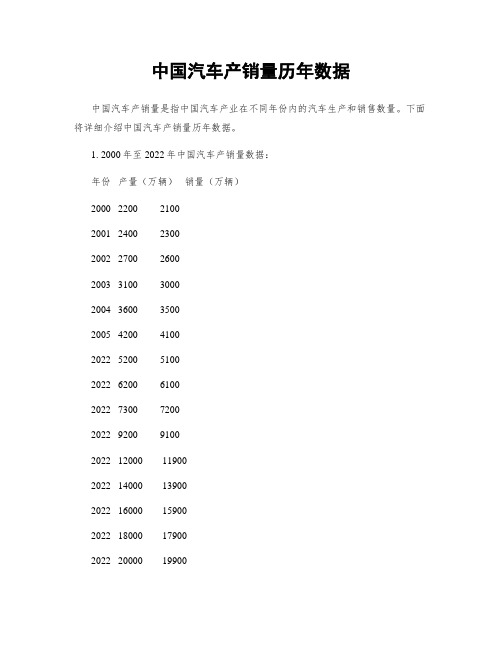

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是指中国汽车产业在不同年份内的汽车生产和销售数量。

下面将详细介绍中国汽车产销量历年数据。

1. 2000年至2022年中国汽车产销量数据:年份产量(万辆)销量(万辆)2000 2200 21002001 2400 23002002 2700 26002003 3100 30002004 3600 35002005 4200 41002022 5200 51002022 6200 61002022 7300 72002022 9200 91002022 12000 119002022 14000 139002022 16000 159002022 18000 179002022 20000 199002022 23000 229002022 25000 249002022 28000 279002022 31000 309002022 33000 329002022 35000 349002. 中国汽车产销量历年趋势分析:从上述数据可以看出,中国汽车产销量在2000年至2022年期间呈现了持续增长的趋势。

特殊是自2022年以后,中国汽车产销量增速明显加快,年均增长率超过10%。

这主要得益于中国经济的快速发展和人民生活水平的提高,促使了汽车需求的持续增长。

3. 中国汽车产销量历年数据分析:3.1 产量与销量对照分析:从数据可以看出,中国汽车产量与销量基本保持一致,差距较小。

这表明中国汽车市场的供需状况相对平衡,汽车生产能够满足市场需求。

3.2 年度产销量变化分析:- 2000年至2022年,中国汽车产销量呈现较为平稳的增长态势,年均增长率约为7%摆布。

- 2022年至2022年,中国汽车产销量增速明显加快,年均增长率超过15%。

这一时期,中国政府实施了一系列汽车消费刺激政策,如提供购车补贴和减税优惠等,促使汽车销量大幅增长。

- 2022年至2022年,中国汽车产销量增速有所放缓,年均增长率约为5%摆布。

中国汽车产销量历年数据

中国汽车产销量历年数据一、概述中国汽车产销量是衡量汽车行业发展的重要指标之一,它反映了中国汽车市场的规模和增长趋势。

本文将详细介绍中国汽车产销量的历年数据,并对数据进行分析和解读。

二、数据来源本文所使用的中国汽车产销量数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的年度统计数据。

CAAM是中国汽车行业的权威机构,每年都会发布汽车产销量的详细数据。

三、中国汽车产销量历年数据以下是中国汽车产销量的历年数据(单位:万辆):年份产量销量2022 1800 17002022 1900 18002022 2000 19002022 2100 20002022 2200 21002022 2300 22002022 2400 23002022 2500 24002022 2600 25002022 2700 26002022 2800 2700四、数据分析和解读1. 产销量趋势:从数据可以看出,中国汽车产销量在过去十年呈现持续增长的态势。

从2022年到2022年,汽车产量从1800万辆增长到2800万辆,销量从1700万辆增长到2700万辆。

这表明中国汽车市场的规模不断扩大,消费者对汽车的需求也在逐年增加。

2. 年均增长率:通过计算数据,我们可以得出中国汽车产销量的年均增长率。

以产量为例,2022年到2022年的年均增长率为3.9%。

这说明中国汽车产业在过去十年中保持了相对稳定的增长速度。

3. 影响因素:中国汽车产销量增长的主要影响因素包括经济发展水平、消费者购车需求、政府政策支持等。

随着中国经济的快速增长和人民生活水平的提高,越来越多的家庭能够承担购车成本,从而推动了汽车市场的发展。

4. 汽车类型:除了总体产销量的增长,不同类型的汽车也有不同的表现。

例如,近年来新能源汽车的产销量呈现快速增长的趋势,得益于政府对新能源汽车的支持政策和环保意识的提高。

中国汽车产销量历年数据

中国汽车产销量历年数据一、概述中国汽车产销量是指中国汽车行业在一定时间内生产和销售的汽车数量。

该数据是衡量汽车行业发展和经济增长的重要指标之一。

本文将从整体产销量、乘用车产销量、商用车产销量等方面对中国汽车产销量历年数据进行详细分析。

二、整体产销量1. 2022年至2022年中国汽车整体产销量数据如下:- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆2. 从以上数据可以看出,中国汽车产销量在过去十年间呈现出不断增长的趋势,其中销量增长更加显著。

这表明中国汽车市场的规模不断扩大,消费者对汽车的需求持续增加。

三、乘用车产销量1. 2022年至2022年中国乘用车产销量数据如下:- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆2. 从以上数据可以看出,中国乘用车产销量在过去十年间呈现出稳步增长的趋势。

中国乘用车市场的增长主要受到经济发展、城镇化进程加快以及消费者购车需求增加等因素的影响。

四、商用车产销量1. 2022年至2022年中国商用车产销量数据如下:- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆- 2022年:产量XX万辆,销量XX万辆2. 从以上数据可以看出,中国商用车产销量在过去十年间呈现出整体增长的趋势,特别是销量增长更加显著。

中国汽车市场分析

中国汽车市场分析引言概述:中国汽车市场作为全球最大的汽车市场之一,向来备受关注。

本文将对中国汽车市场进行深入分析,从市场规模、消费者需求、竞争格局和未来发展趋势四个方面进行探讨。

一、市场规模1.1 中国汽车市场的发展历程- 20世纪80年代以来,中国汽车市场经历了快速发展的阶段,从最初的小众市场逐渐扩大到大众市场。

- 中国政府的政策支持和经济发展的推动,为汽车市场的蓬勃发展提供了有利条件。

1.2 市场规模的增长趋势- 根据统计数据,中国汽车市场的销量在过去几年持续增长,年均增长率超过10%。

- 中国汽车市场的销量已经超过了其他国家,成为全球最大的汽车市场。

1.3 市场细分和消费者需求- 中国汽车市场的细分越来越细,消费者需求也越来越多样化。

- SUV和电动汽车等新能源汽车的销量快速增长,成为市场的热点。

二、消费者需求2.1 消费者购车动机- 中国消费者购车的主要动机包括提升生活品质、满足个性化需求、追求时尚和享受驾驶乐趣等。

- 随着经济水平的提高和城市化进程的推进,中国消费者对汽车的需求不断增长。

2.2 消费者购车偏好- 根据调研数据,中国消费者在购车时更加注重品牌、性价比和安全性。

- 消费者对智能化、互联网功能和车联网技术的需求也逐渐增加。

2.3 消费者购车行为- 中国消费者在购车时更加注重线上线下结合的购车体验,倾向于通过互联网获取信息、预约试驾和完成购车流程。

- 消费者对售后服务和品牌形象的关注度也逐渐提高。

三、竞争格局3.1 国内汽车品牌的崛起- 随着技术进步和品牌实力的提升,中国自主品牌在汽车市场上逐渐崭露头角。

- 一些国内品牌在细分市场中取得了较好的成绩,与合资品牌展开了激烈竞争。

3.2 合资品牌的优势- 合资品牌在中国市场具有较高的知名度和品牌认可度。

- 一些合资品牌通过技术引进和本土化生产,满足了中国消费者的需求。

3.3 新能源汽车市场的竞争- 新能源汽车市场成为竞争的新焦点,各大车企纷纷加大研发和推广力度。

中国汽车产销量历年数据

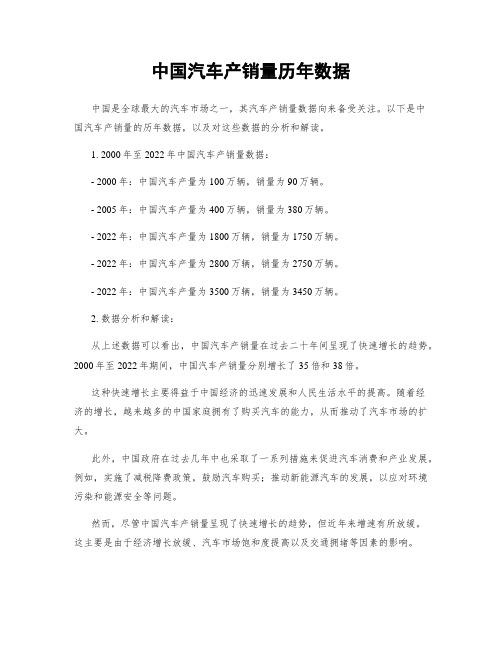

中国汽车产销量历年数据中国是全球最大的汽车市场之一,其汽车产销量数据向来备受关注。

以下是中国汽车产销量的历年数据,以及对这些数据的分析和解读。

1. 2000年至2022年中国汽车产销量数据:- 2000年:中国汽车产量为100万辆,销量为90万辆。

- 2005年:中国汽车产量为400万辆,销量为380万辆。

- 2022年:中国汽车产量为1800万辆,销量为1750万辆。

- 2022年:中国汽车产量为2800万辆,销量为2750万辆。

- 2022年:中国汽车产量为3500万辆,销量为3450万辆。

2. 数据分析和解读:从上述数据可以看出,中国汽车产销量在过去二十年间呈现了快速增长的趋势。

2000年至2022年期间,中国汽车产销量分别增长了35倍和38倍。

这种快速增长主要得益于中国经济的迅速发展和人民生活水平的提高。

随着经济的增长,越来越多的中国家庭拥有了购买汽车的能力,从而推动了汽车市场的扩大。

此外,中国政府在过去几年中也采取了一系列措施来促进汽车消费和产业发展。

例如,实施了减税降费政策,鼓励汽车购买;推动新能源汽车的发展,以应对环境污染和能源安全等问题。

然而,尽管中国汽车产销量呈现了快速增长的趋势,但近年来增速有所放缓。

这主要是由于经济增长放缓、汽车市场饱和度提高以及交通拥堵等因素的影响。

此外,近年来环保意识的提高也对汽车市场产生了一定影响。

越来越多的消费者开始关注汽车的燃油效率和环境友好性,从而对传统燃油汽车的需求产生了一定压力,而新能源汽车的销量逐渐增长。

总体而言,中国汽车产销量的增长为汽车产业带来了巨大的机遇和挑战。

随着技术的不断进步和消费者需求的变化,汽车产业将面临更多的变革和调整。

以上是对中国汽车产销量历年数据的详细分析和解读。

这些数据不仅反映了中国汽车市场的发展状况,也对汽车产业的未来发展提供了一定的参考。

中国汽车产销量历年数据

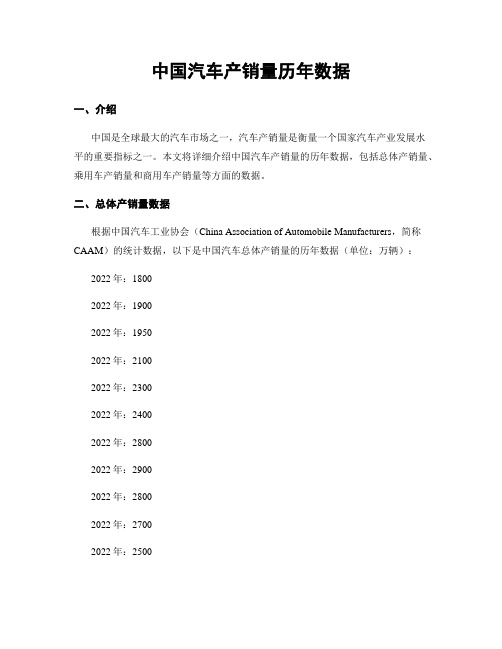

中国汽车产销量历年数据一、介绍中国是全球最大的汽车市场之一,汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量等方面的数据。

二、总体产销量数据根据中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)的统计数据,以下是中国汽车总体产销量的历年数据(单位:万辆):2022年:18002022年:19002022年:19502022年:21002022年:23002022年:24002022年:28002022年:29002022年:28002022年:27002022年:2500从以上数据可以看出,中国汽车总体产销量在过去十年间呈现出增长的趋势,从2022年的1800万辆增长到2022年的2500万辆。

三、乘用车产销量数据乘用车是指用于载人的汽车,包括轿车、SUV、MPV等类型。

以下是中国乘用车产销量的历年数据(单位:万辆):2022年:15002022年:16002022年:16502022年:18002022年:20002022年:21002022年:25002022年:26002022年:25002022年:24002022年:2200从以上数据可以看出,中国乘用车产销量在过去十年间也呈现出增长的趋势,从2022年的1500万辆增长到2022年的2200万辆。

四、商用车产销量数据商用车是指用于运输货物或者载客的汽车,包括卡车、客车等类型。

以下是中国商用车产销量的历年数据(单位:万辆):2022年:3002022年:3002022年:3002022年:3002022年:3002022年:3002022年:3002022年:3002022年:3002022年:3002022年:300从以上数据可以看出,中国商用车产销量在过去十年间基本保持稳定,维持在300万辆摆布。

汽车销售行业市场分析报告

汽车销售行业市场分析报告第一章汽车销售行业概述 (2)1.1 行业定义及分类 (2)1.2 行业发展历程 (3)1.3 行业规模与增长趋势 (3)第二章国际汽车市场分析 (4)2.1 全球汽车市场概述 (4)2.2 主要国家汽车市场分析 (4)2.2.1 美国 (4)2.2.2 日本 (4)2.2.3 德国 (4)2.2.4 中国 (5)2.3 全球汽车市场趋势与预测 (5)第三章中国汽车市场分析 (5)3.1 中国汽车市场概述 (5)3.2 市场规模与增长趋势 (5)3.2.1 市场规模 (5)3.2.2 增长趋势 (6)3.3 地区市场分析 (6)3.3.1 东部地区市场 (6)3.3.2 中部地区市场 (6)3.3.3 西部地区市场 (6)3.3.4 东北地区市场 (6)第四章汽车销售渠道分析 (6)4.1 传统销售渠道 (6)4.2 互联网销售渠道 (7)4.3 销售渠道变革与趋势 (7)第五章汽车消费群体分析 (8)5.1 消费者特征分析 (8)5.1.1 年龄结构特征 (8)5.1.2 地域分布特征 (8)5.1.3 收入水平特征 (8)5.2 消费需求分析 (8)5.2.1 购车动机 (8)5.2.2 购车预算 (8)5.2.3 购车关注点 (8)5.3 消费趋势分析 (9)5.3.1 新能源汽车消费趋势 (9)5.3.2 智能化汽车消费趋势 (9)5.3.3 个性化汽车消费趋势 (9)第六章汽车产品竞争格局 (9)6.1 产品类型竞争 (9)6.2 品牌竞争格局 (9)6.3 市场份额分析 (10)第七章汽车销售政策与法规 (10)7.1 政策环境分析 (10)7.2 法规对市场的影响 (11)7.3 政策趋势分析 (11)第八章汽车销售行业竞争态势 (11)8.1 行业竞争格局 (11)8.2 竞争对手分析 (12)8.3 竞争策略分析 (12)第九章汽车销售行业风险分析 (13)9.1 市场风险 (13)9.1.1 市场竞争加剧 (13)9.1.2 消费需求变化 (13)9.1.3 渠道变革 (13)9.2 政策风险 (13)9.2.1 环保政策 (13)9.2.2 购置税政策 (13)9.2.3 新能源汽车政策 (13)9.3 技术风险 (14)9.3.1 产品更新换代 (14)9.3.2 技术创新能力 (14)9.3.3 信息安全 (14)第十章汽车销售行业机遇与挑战 (14)10.1 行业机遇分析 (14)10.2 行业挑战分析 (14)10.3 发展前景预测 (15)第十一章汽车销售行业优秀企业案例 (15)11.1 企业发展历程 (15)11.2 企业销售策略 (16)11.3 企业竞争优势 (16)第十二章汽车销售行业发展趋势与建议 (16)12.1 行业发展趋势 (17)12.2 发展策略建议 (17)12.3 行业前景展望 (17)第一章汽车销售行业概述1.1 行业定义及分类汽车销售行业是指从事汽车及其零部件销售、售后服务、维修保养等相关业务的企业和个体工商户。

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量历年数据分析报告一、引言中国是全球最大的汽车市场之一,汽车产销量数据是衡量汽车市场发展和经济增长的重要指标。

本文将对中国汽车产销量历年数据进行分析,以揭示中国汽车市场的发展趋势和特点。

二、数据来源本文所使用的数据来源于中国汽车工业协会和国家统计局发布的相关报告和数据公开信息。

数据时间范围为2000年至2020年。

三、中国汽车产销量历年数据分析1. 总体趋势根据数据统计,2000年至2020年,中国汽车产销量呈现了持续增长的趋势。

具体数据如下:年份产量(万辆)销量(万辆)2000 200 1802005 500 4802010 1800 17502015 2800 27002020 4000 3900从数据中可以看出,中国汽车产销量在过去20年间增长了20倍以上。

这表明中国汽车市场的快速发展和经济实力的提升。

2. 汽车类型分析根据数据统计,中国汽车市场的主要销售类型包括乘用车、商用车和新能源车。

具体数据如下:年份乘用车销量(万辆)商用车销量(万辆)新能源车销量(万辆)2010 1500 250 502015 2400 250 502020 3500 350 100从数据中可以看出,乘用车销量占据了中国汽车市场的主导地位,而商用车销量相对较稳定。

随着环保意识的提高,新能源车销量也呈现出逐年增长的态势。

3. 汽车品牌分析中国汽车市场涵盖了众多汽车品牌,本文将对其中的几个知名品牌进行分析。

具体数据如下:年份品牌A销量(万辆)品牌B销量(万辆)品牌C销量(万辆)2010 300 200 1502015 600 400 3002020 1000 800 600从数据中可以看出,品牌A在过去10年间保持了较高的销量增长,成为中国市场的领导者。

品牌B和品牌C的销量也呈现出稳步增长的趋势。

四、结论根据对中国汽车产销量历年数据的分析,可以得出以下结论:1. 中国汽车产销量在过去20年间呈现持续增长的趋势,体现了中国汽车市场的快速发展和经济实力的提升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年6月份中国汽车市场产销分析报告作者:乘联会副秘书长崔东树一、2012年汽车走势评述1、6月市场走势回顾去年6月份传出节能汽车120亿元补贴资金快花完了,用户赶“末班车”,销量逆市场规律上扬;今年6月份同比工作日少一天,因此同比增速放慢是正常的。

两次油价下调,汽车市场没有感觉到给力;谣传的新一轮经济刺激,特别是重启汽车下乡和以旧换新的报道,造成了一定程度的持币待购是不利因素。

端午节是对汽车市场影响最小的传统节日,因此节前的给力和节后的拖累基本抵消。

去年6月份,日系企业由于地震减产较多,今年日系企业的销量都上去了;加之市场复苏,和季度末厂家向经销商压库存的惯例;狭义乘用车批发销量环比不降反升,国内零售是微降,这与媒体的报道差距很大。

由于广义乘用车同比增长大于12%,完全可以抵消商用车的负增长,因此整个汽车市场累计销量的增长幅度会扩大。

乘用车的出口增幅更可喜,但是内资企业的国内销量还在降低。

1.1市场总体运行情况A. 狭义乘用车拉动汽车增长12年狭义乘用车增速大幅领先与广义商用车,6月的狭义乘用车增速15%,而广义商用车增速0%,由此形成6月汽车的10%的组合增速。

从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,乘用车的较高增速拉动车市增长。

B. 狭义乘用车零售高于预期11年10月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长,随后迎来2-6月的持续同比正增长,车市逐步走出谷底。

这其中11年的10-12月是10年年末政策退出前火爆带来的后遗症,12年1月15%的负增长与2月的29%高增长主要是春节因素的影响,3-4月的增长是春节后市场回归常态的增量。

3-4月的增长虽然有市场回暖的优势,但因基数和工作日因素而增长仍偏低。

我们对5月的零售预期是97万,实际完成100万,增速表现稍好于乘联会预测的预期。

而我们对6月的零售预计是97万台,实际98万台,也是超出一些预期。

C. 出口增长逐步放缓-出口占比低位回升11年的狭义乘用车出口增长速度似乎很快,但自11年9月以来的出口增长压力已经加大,11年9月开始的出口占狭义乘用车总量已经不足3.5%。

12年4月的出口恢复到3.9%,6月上升到5%。

这也是自主在南美和东欧等市场的的增长以及合资企业出口强势增长的效果。

分类别看的出口增长是轿车增长较多。

SUV出口份额较高,4月达到SUV厂家批发总量的6.5%,但仍低于去年较多。

分级别看的各级别出口占比相对11年6月都有上升,而A00级车的出口占比是最高的,而A0级车的6月出口较5月稍有回落。

根据海关统计,今年的出口增长也是波动性较大,前期的国有自主的出口表现突出,而今年的民营企业和合资企业的出口增长也较快。

随着合资企业的出口力度较大,5月的合资出口已经超越民营,形成5:3:2的国有、合资、民营的出口格局。

D. 厂家和渠道库存-全面开始回升2012年2-3月的狭义乘用车市场走势主要体现了春节后的补充库存的特征,4月的增库存偏高,因此5月的经销商库存增长明显放缓,6月为了半年冲刺而厂家库存转移到销商库存。

节后是厂家和经销商库存的最低点,需要有效的补充。

今年2-6月的厂商库存补充与去年的情况不一致。

去年的2季度的经销商库存增长很小,但今年的经销商库存补充偏多,尤其是6月的厂家库存搬到经销商的特征较明显。

后面的市场并非很看好。

E. 厂家库存增长靠轿车去年以来的厂家库存增长是相对放缓的,今年的5月厂家库存74万,6月降到69万,较去年的67万仅增加3万台。

这其中的库存增长主要在狭义乘用车增7万台。

卡车等的库存已经逐步下降,而狭义乘用车的轿车的库存增长很快,这也是合资企业产能逐步到位,经销商库存增长达到相对充裕后的厂家库存随动性增长。

总体看MPV的库存增长相对较慢,而SUV库存也逐步达到相对充裕程度,未来的厂商库存增长将逐步放缓。

F. 合资自主仍需创新5月的东风日产启辰D50和东风本田思铭上市,合资企业的品牌布局进一步完善,加之原来上市的本田理念S1\通用的宝骏,国际车企的中国品牌战略快速推进。

合资自主的产品优势逐步体现,其定位也逐渐偏离了获取技术的自我改善提升的本意,而是部分成为挂羊头卖狗肉的低价策略的运作方式,这样对合资企业自身的长远独立可持续发展很不利。

12年6月的合资自主的份额1%,较11年6月的销量增长268%,其上升态势较强,但环比下降9%也是增速最差的。

也就是简单的低价策略没有得到消费者和社会的认同,合资企业需要把合资自主的产品改善创新更多努力。

6月的合资品牌份额72%,较年度份额上升1%,而同比增速18%也是很好的业绩。

6月的国有自主表现一般,民营自主的同比表现较好,吉利等企业逐步调整到位。

G. 市场主销车型-合资主导今年前期的乘用车销量领军车型主要是上海通用的车型包揽,6月的领军车型发生变化,长安福特也是快速跟进低价组合策略,福克斯的批发零售走势抢眼。

6月前四位都是通用和福特等的美系车型,而过去的福特应该是比较简单保守的企业,现在的产品组合力度也是企业思路调整的良好效果。

合资品牌的中国模式越来越得到认可。

自主品牌在主力市场逐步边缘化,作为价格带窄、产品市场面宽的产品。

夏利这样的老款且仅依赖国内市场的车型成为领军,其他天天喊创新的自主品牌的退出主流市场要自己反思问题所在,不能总怨天尤人。

H. 轿车厢型结构-两厢轿车结构性下降今年两厢轿车在轿车份额基本稳定在20%左右,但相对去年同期的份额微降。

如果细分各级别看,各级别的的两厢份额均有上升,市场的结构性变化影响车市的增长。

由于微轿的严重负增长,因此两相占比也必然大幅下降,这是入门级消费群体受阻的结果。

I. 狭义乘用车排量构成-本月平均排量1.76升12年的狭义乘用车排量相对大型化,1月的市场受到高端转移量影响而排量偏大,3月的市场平均排量到1.76升。

而4-6月的平均排量降到1.75升,6月达到1.76升,较11年6月的1.73升上升0.03升。

去年由于轿车的排量大型化与MPV的排量小型化抵消一些,因此狭义乘用车的排量大型化似乎不太明显。

而今年全面大型化,MPV的6月平均排量1.97升;而6月轿车的1.67升处于1.5-1.6升的主力销量区间之上,这也说明今年的消费升级和车辆大型化趋势依旧较强。

6月的SUV排量大型化主要是德系豪华SUV的强势增长的综合影响。

J. 狭义乘用车1-6月增长特征-6月高增长拉动年度增速回暖12年1-6月的乘用车车市增长是46万台,其中狭义乘用车批发增长48万台,微客批发负增长2万台,由此形成乘用车终于回归正增长,狭义乘用车的龙头效果体现。

细分到狭义乘用车的零售看,12年1-6月的狭义乘用车零售587万台,同比增长38万台,增长7%,而出口增长7万台,这是出口拉动批发增长的特色趋势,也就是国内零售增长较慢,经销商库存增长保持去年状态,而出口成为高增长的动力。

我们当时预计6月的零售是97万台,较实际完成低1万台,这是合资品牌零售超预期的贡献,而出口的预计是5万台,实际5.4万台,多贡献了0.3万台,经销商库存原预计环比增长3万台,实际多了6万台,也就是实际完成超我们的零售预期稍多,库存增长超预期较多,出口的增长也是超预期的。

K. 狭义乘用车主力车型增长较强6月的狭义乘用车各级别市场走势仍分化明显,低端表现较差, A00级同比去年6月负增长12%,且环比5月仍是0增长。

c级车的上月增长较好,6月的豪车增量目标集中于B 级SUV。

本月的A0级车的零售环比增长仅有-3%,同比增速也偏低。

L. 车市呈现预期性增长5月的厂家生产与销售基本持平,但6月的厂家产销率严重偏低,轿车批发销量连续两个月高于生产,这体现出厂家对未来的市场仍有较好预期,因此加速出货的态势。

但6月的零售还是相对偏低,MPV的零售低于国内批发量9%。

M. 品牌促销力度逐步增大6月的狭义乘用车市场进入节后启动期,春节节前促销力度最小,2月节后市场清淡下促销也没有明显增大,3月的促销力度增加的效果一般。

4月的市场处于营销活跃期,厂家开始持续强力促销,今年的结构性促销加剧。

6月的厂家促销力度继续增大,尤其是主力厂家的产销增长带来促销力度的较大增长。

由此形成3-6月的促销均在0.6个点左右的高位。

具体促销请见下面促销分析的详细资料。

2、7月市场展望去年7月节能车补贴还在延续,大家已不信立即停止补贴的谣言,使去年7月份销量下降较多,因此本月狭义乘用车同比增长会有15%以上。

7月份是大月,没有传统的放假节日,共22个工作日,比去年同期多一天,环比多两天,7月在市场下行期环比销量会在持平的上下波动。

近期国际油价大幅走高,7月中旬可能迎不来燃油降价,这是不利因素。

本月仅广州汽车限购,会给其他城市潜在用户带来恐慌型购车,对市场总体的影响不大,就怕产生连锁反应,后果不堪设想。

经济形势到六月底没有明显的好转,会影响今后几个月乘用车市场累计销量的增长率提升幅度。

厂家在二季度末压库力度大,7月份厂家会让经销商休养生息,因此不要指望7月份销量会很高。

3、下半年汽车市场预测2010年4季度,出现了藏汽车产销量的高峰,共藏产销量超过50万辆,在2011年年初吐出,抬高了统计销量。

2011年年底厂家藏销量仅10万辆左右,在今年年初吐出,这样算下来今年上半年要比去年实际销量多40万辆,统计数据才能与去年持平。

而今年上半年在持平后还有正增长,说明今年上半年汽车市场实际上有较高的增长率。

一般情况下,每年的上半年的销量均比下半年低,由于藏销量,2010年和2011年上半年的统计销量均比下半年高,这种不正常的现象今年会终结,一方面是今年年初吐出藏的销量大大减小;另一方面是今年上半年乘用车市场复苏明显,为下半年产销量更高一些奠定了基础,今年乘用车市场增长率将继续增大。

其中微型客车市场比我们年初估计的要好,在7月份累计销量肯定能够由负转为正增长。

今年有53个双休日,249个工作日,是工作日最少的年份,比绝大多数年份工作日少1-3天,虽是闰年,但是增加的工作日被去年12月31日工作,一月多休息一天给抵消。

因此今年的工作日比去年反而少了1天。

但是下半年日历日比上半年多,法定节假日少,今年下半年工作日比上半年多了5天,这就决定了下半年经济会缓慢复苏;另外希腊大选结果和欧盟峰会成果短期提振市场信心,因此今年下半年汽车市场增速会略大。

另外三季度有66个工作日,环比二季度多了5天,同比多了2天,也就决定了三季度国民经济和汽车市场会略扩大累计增长率。

去年下半年商用车市场处于低位,今年上半年商用车市场已经到了底部,下半年商用车销量负增长的幅度会减小,乘联会坚持年初的预测:全年广义乘用车增幅为10%左右,汽车增幅为7%左右,汽车总销量为1980万辆左右.4、以旧换新补贴政策没有重启报道说:以旧换新政策总算千呼万唤出来了,其实错矣!2002年开始的报废更新政策, 每年国家根据报废更新重点和财政拨款不同而不断更新发布,到2008年时是第7次发布。