财务记账凭证单据excel模板

记账凭证Excel表格 (4)

核 准: 复 核: 记 账: 出 纳: 制 单: APPROVED CHECKED ENTERED CASHIER

领款人RECEIVER PREPARED PAYER

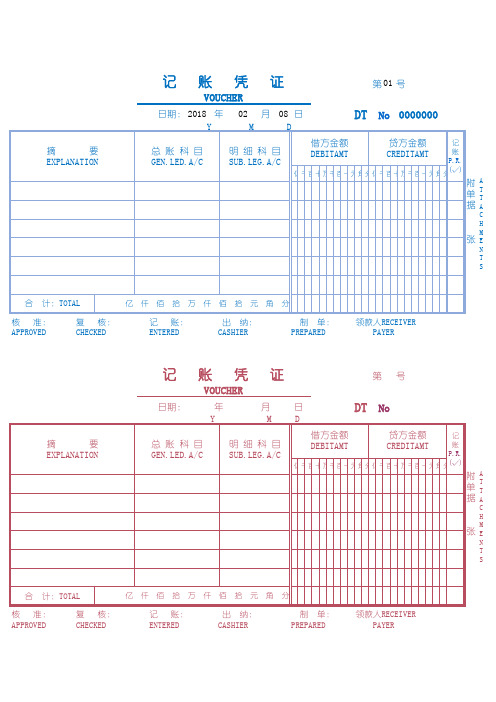

记 账 凭 证

VOUCHER

日期: 年 Y 月 M 日 D

第 号

DT No

借方金额 DEBITAMT

亿千百十万千百十元角分亿

摘 要 EXPLANATION

总账科目 GEN.LED.A/C

明细科目 SUB.LEG.A/C

贷方金额 CREDITAM

合 计:TOTAL

亿 仟 佰 拾 万 仟 佰 拾 元 角 分

核 准: 复 核: 记 账: 出 纳: 制 单: APPROVED CHECKED ENTERED CASHIER

领款人RECEIVER PREPARED PAYER

核 准: 复 核: 记 账: 出 纳: 制 单: APPROVED CHECKED ENTERED CASHIER

领款人RECEIVER PREPARED PAYER

记 账 凭 证

VOUCHER

日期: 年 Y 月 M 日 D

第 号

DT No

借方金额 DEBITAMT

亿千百十万千百十元角分亿

摘 要 EXPLANATION

核 准: 复 核: 记 账: 出 纳: 制 单: APPROVED CHECKED ENTERED CASHIER

领款人RECEIVER PREPARED PAYER

记 账 凭 证

VOUCHER

日期: 年 Y 月 M 日 D

第 号

DT No

借方金额 DEBITAMT

亿千百十万千百十元角分亿

摘 要 EXPLANATION

Excel会计凭证(自动生成报表、明细账、科目余额表)

凭证

:2015年9月

会计科目

借贷平衡

三级科目 招待费

借方金额 5,700.00

9,392.00

汽车费用

办公费 办公费 办公费 汽车费用

1,793.00

200,000.00

120.00 468.00 120.00

400.00

1,550.00

贷方金额

附件 张数

6

7,978.00

6

2

9,392.00

试算平衡: 会计科目

二级科目 开办费

待摊费用

开办费

A 开办费 开办费 开办费 开办费

待摊费用

在建工程

待摊费用

在建工程

待摊费用

在建工程

待摊费用

在建工程

现金

在建工程

现金 其他应收款 现金 在建工程

现金 长期待摊费用 长期待摊费用

现金 现金 现金

固定资产

福利费 福利费 D 待摊费用 开办费 开办费

电子设备

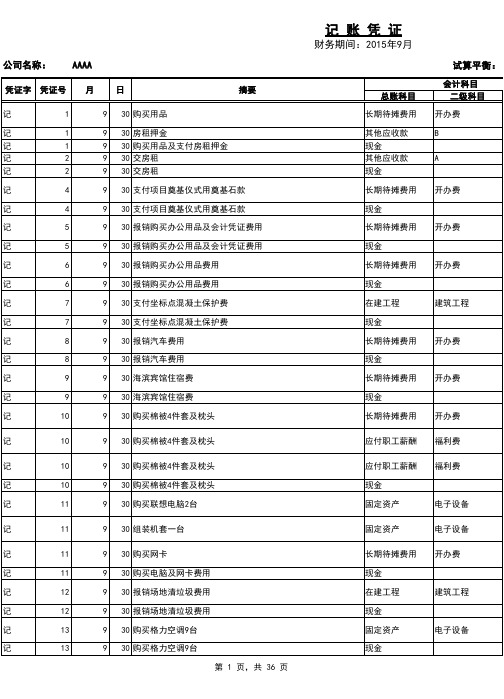

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 13 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 14 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 15 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

Excel表格通用模板:记账凭证

亿

仟

佰

拾

万

仟

佰

拾

元

角

分

记 账: ENTERED

出 纳: CASHIER

制 单: PREPARED

领款人RECEIVER PAYER

附 单 据

张

A T T A C H M E N T S

合 计:TOTAL 核 准: APPROVED 复 核: CHECKED

亿

仟

佰

拾

万

仟

佰

拾

元

角

分

记 账: ENTERED

出 纳: CASHIER

制 单: PREPARED

领款人RECEIVER PAYER

记

日期:

账

年 Y

凭

证

月 M 日 D 借方金额 DEBITAMT

记

账

凭

02

证

月 08 日 M D 借方金额 DEBITAMT

第 01 号

VOUCHER

日期: 2018 年 Y 摘 要 EXPLANATION 总 账 科 目 GEN.LED.A/C

DT No 0000000

贷方金额 CREDITAMT

记 账 P.R. (√)

明 细 科 目 SUB.LEG.A/C

亿千百十万千百十元角分亿千百十万千百十元角分

第

号

VOUCHER

DT No

贷方金额 CREDITAMT

记 账 P.R. (√)

摘 要 EXPLANATION

总 账 科 目 GEN.LED.A/C

明 细 科 目 SUB.LEG.A/C

亿千百十万千百十元角分亿千百十万千百十元角分

附 单 据

张

自动合计的EXCEL记账凭证模板

字第

自动合计

主管: 张 三 记账:李 四 出纳:王 五 复核:刘 六 制单:陈 七

记 账 凭 证

号

合计数字前自动添加“¥”符号

主管: 张 三 记账:李 四 出纳:王 五 复核:刘 六 制单:陈 七

裁 剪 线

裁 剪 线

张附件

张

字第

主管: 张 三 记账:李 四 出纳:王 五 复核:刘 六 制单:陈 七

裁 剪 线

主管: 张 三 记账:李 四 出纳:王 五 复核:刘 六 制单:陈 七

裁 剪 线

记 账 凭 证

号

张附件

张

字第

主管: 张 三 记账:李 四 出纳:王 五 复核:刘 六 制单:陈 七

裁 剪 线

主管: 张 三 记账:李 四 出纳:王 五 复核:刘 六 制单:陈 七

裁 剪 线

记 账 凭 证

号

张附件

张。

Excel全套账财务账模板(超实用)

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

财务出纳账-银行存款日记账Excel模板

本月合计 本年累计

218.24

35.00

-

-

-

10,487.53 2,243.86 -

-

-

人民币 21,184.29 464.62 456.00

22,104.91 22,104.91

22,104.91

20XX年度

余额

美元

港币

51,035.00 2,050.00

57,781.07 2,050.00

57,781.07 2,050.00

20xx年度美元港币人民币美元港币人民币美元港币人民币202091年初余额51035002050005986200202093记001应收账款usd67460757781072050005986200202096记002应付账款cny211842957781072050003867771202096记003差旅费cny4646257781072050003821309202096记004应收账款hkd220886577810742588638213092020913记005差旅费cny45600577810742588637757092020916记006应收账款usd267968604607542588637757092020917记007应收账款usd843546130429425886377570961304294258863775709613042942588637757092020930本月合计10269292208862210491613042942588637757092020930本年累计10269292208862210491613042942588637757092020827记001应收账款usd21824615225342588637757092020829记002应收账款usd3500615225342938637757092020829应付账款usd6152253429386377570961522534293863775709615225342938637757096152253429386377570961522534293863775709615225342938637757092020829本月合计218243500615225342938637757092020829本年累计1048753224386221049161522534293863775709财务报表银行存款日记账总账

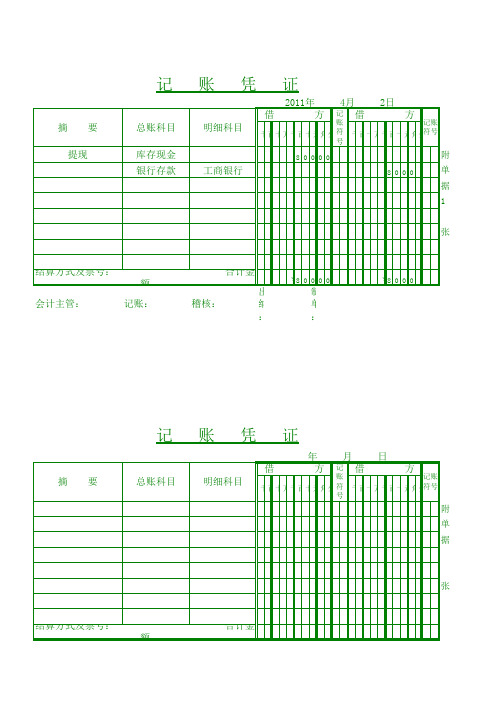

记账凭证(直接打印版)excel模板(1)

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号 方

记 账 符 号

借

方

明细科目

记账 符号

摘

要

总账科目

明细科目

记 账 记账 千百十万千百十元角分 符 千百十万千百十元角分 符号 号

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号 方

明细科目

记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

Excel财务账模板(超实用)V2

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。