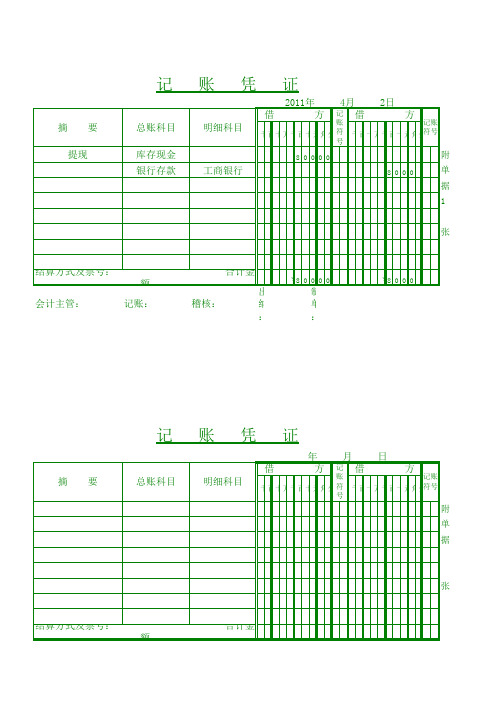

记账凭证-电子表格 模板

WPS实用的记账凭证模板

方

√

亿千百十万千百十元角分

二级科目

金额

亿千百十万千百十元角分

合

财务主管:

计

记账: 复核: 出纳: 领款人: 制单: 附单据: 张

账

年 方

√

凭

月 金额 日

证

贷 一级科目

记账凭证总号:No 分类号: 字:No

方

√

亿千百十万千百十元角分

二级科目

金额

亿千百十万千百十元角分

合

财务主管:

计

记账: 复核: 出纳: 领款人: 制单: 附单据: 张

记

借 摘 要 一级科目 二级科目

账

年 方

√

凭

月 金额 日

证

贷 一级科目

记账凭证总号:No 分类号: 字:No

一级科目二级科目金额一级科目二级科目金额财务主管

记

借 摘 要 一级科目 二级科目

账

年 方

√

凭

月 金额 日

证

贷 一级科目

记账凭证总号:No 分类号: 字:No

方√亿千百十万千百源自元角分二级科目金额

亿千百十万千百十元角分

合

财务主管:

计

记账: 复核: 出纳: 领款人: 制单: 附单据: 张

记

借 摘 要 一级科目 二级科目

Excel表格模板-凭证记录表

其他应收款、周州

无代码

现金/人民币

无代码

现金/人民币

无代码

现金/人民币

无代码

现金/人民币

无代码

凭证号:007

单位

借方

¥264,810

¥0

¥1,000

¥370,000

¥0

¥3,000

¥0

¥0

¥0

¥0

现金/人民币

无代码

¥37,000

凭证审核表

贷方 ¥0

¥264,810 ¥0 ¥0

¥407,800 ¥0

¥3,200 ¥0 ¥0 ¥0 ¥0

凭证输入表

日期:2007年7月12日

摘要

序号

代码

1

20341

2

25430

3

10021

4

10215

5

34520

6

45620

7

15462

8

36452

9

43521

10

41023

11

31200

从银行提现

科目

单位代码

现金/人民币

无代码

银行存款人民币

无代码

管理费用/办公费

无代码

现金/人民币

无代码

银行存款人民币

无代码

0 人民币

0 人民币

贷方 ¥0

¥264,810 ¥0 ¥0

¥407,800 ¥0

¥3,200 ¥0 ¥0 ¥0 ¥0

:007

录表

贷方 ¥0 ¥264,810 ¥0 ¥0 ¥407,800 ¥0 ¥3,200 ¥0

¥0 ¥0

¥0 ¥675,810

摘要 人民币 银行存款 办公费 人民币 银行存款 人民币 人民币 人民币 人民币 人民币

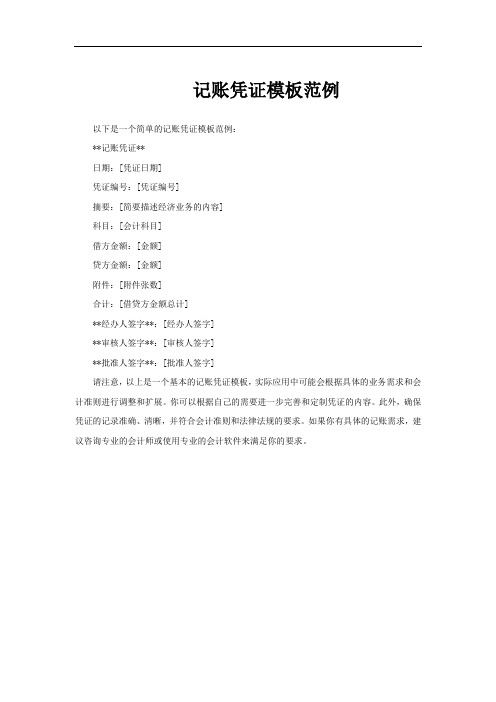

记账凭证模板范例

记账凭证模板范例

以下是一个简单的记账凭证模板范例:

**记账凭证**

日期:[凭证日期]

凭证编号:[凭证编号]

摘要:[简要描述经济业务的内容]

科目:[会计科目]

借方金额:[金额]

贷方金额:[金额]

附件:[附件张数]

合计:[借贷方金额总计]

**经办人签字**:[经办人签字]

**审核人签字**:[审核人签字]

**批准人签字**:[批准人签字]

请注意,以上是一个基本的记账凭证模板,实际应用中可能会根据具体的业务需求和会计准则进行调整和扩展。

你可以根据自己的需要进一步完善和定制凭证的内容。

此外,确保凭证的记录准确、清晰,并符合会计准则和法律法规的要求。

如果你有具体的记账需求,建议咨询专业的会计师或使用专业的会计软件来满足你的要求。

记账凭证(直接打印版)excel模板(1)

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号 方

明细科目

记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号 方

明细科目

记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

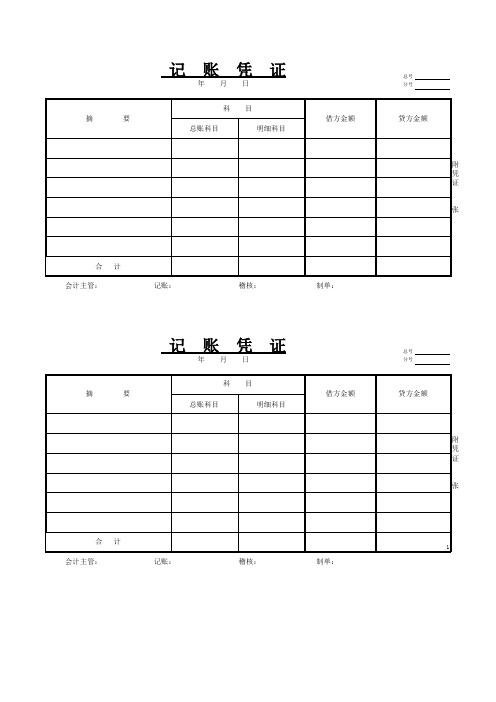

公司记账凭证模板

贷方金额

记

账

亿

千

百

十

万

千

百

十

元

角

分

亿

千

百

十

万

千

百

十

元

角

分

合 计

会计主管记账出纳审核制单

记 账 凭 证

Байду номын сангаасX X X X 有 限 公 司年 月 日

总第 3 号

附

件

2

张

字第 2 号

摘 要

总账科目

明细账科目

借方金额

贷方金额

记

账

亿

千

百

十

万

千

百

十

元

角

分

亿

千

百

十

万

千

百

十

元

角

分

合 计

会计主管记账出纳审核制单

记 账 凭 证

X X X X 有 限 公 司年 月 日

总第 3 号

附

件

2

张

字第 2 号

摘 要

总账科目

明细账科目

借方金额

贷方金额

记

账

亿

千

百

十

万

千

百

十

元

角

分

亿

千

百

十

万

千

百

十

元

角

分

会计主管记账出纳审核制单

记 账 凭 证

X X X X 有 限 公 司年 月 日

总第 3 号

附

件

2

张

字第 2 号

摘 要

总账科目

明细账科目

企业会计记账凭证模板

企业会计记账凭证模板凭证字号:第XXX 号

日期:[记账日期]

一、会计科目及摘要:

借方(收入或支出):

会计科目:[借方科目1]

金额:[借方金额]

摘要:[摘要说明]

贷方(支出或收入):

会计科目:[贷方科目1]

金额:[贷方金额]

摘要:[摘要说明]

二、会计科目及摘要:

借方(收入或支出):

会计科目:[借方科目2]

金额:[借方金额]

摘要:[摘要说明]

贷方(支出或收入):

会计科目:[贷方科目2]

金额:[贷方金额]

摘要:[摘要说明]

三、合计:

借方合计:[借方总金额]

贷方合计:[贷方总金额]

四、制表人签名:

___________________(制表人签名)

说明:

本凭证仅供参考,具体会计科目和摘要根据企业实际情况而定。

会计凭证应当真实、准确地记录企业的经济业务,确保财务报表的真实性和可靠性。

借方金额应与贷方金额相等,以保持会计方程式的平衡。

每一笔经济业务应有相应的凭证,凭证的填制应符合财务会计的规范和法律法规的要求。

记账凭证Excel模板表

合 计:TOTAL

亿仟佰拾万仟佰拾元角分

核 准: 复 核: 记 账: 出 纳:

制 单: 领款人RECEIVER

APPROVED CHECKED

ENTERED

CASHIER

PREPARED

PAYER

摘要 EXPLANATION

记账凭证

VOUCHER

日期: 年 Y

月日 MD

总账科目 GEN.LED.A/C

DT No

总账科目 GEN.LED.A/C

明细科目 SUB.LEG.A/C

借方金额 DEBITAMT

贷方金额 CREDITAM

亿千百十万千百十元角分亿

合 计:TOTAL

亿仟佰拾万仟佰拾元角分

核 准: 复 核: 记 账: 出 纳:

制 单: 领款人RECEIVER

APPROVED CHECKED

ENTERED

APPROVED CHECKED

ENTERED

CASHIER

PREPARED

PAYER

摘要 EXPLANATION

记账凭证

VOUCHER

第号

日期: 年 Y

月日 MD

DT No

总账科目 GEN.LED.A/C

明细科目 SUB.LEG.A/C

借方金额 DEBITAMT

贷方金额 CREDITAM

亿千百十万千百十元角分亿

贷方金额

记

CREDITAMT 账

P.R.

千百十万千百十元角分 (√) 附 A

T

单T

据A

C

HMΒιβλιοθήκη 张ENTS

R PAYER

第号

DT No

贷方金额

记

CREDITAMT 账

Excel表格会计记账凭证模板

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

年 月 日

会计主管: 记账: 稽核: 制单:

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

年 月 日

会计主管: 记账: 稽核: 制单:。