中级会计师考试《经济法》易混点:票据伪造和变造的区别

注册会计师《经济法》知识点:票据的伪造和变造

/

中华会计网校会计人的网上家园

注册会计师《经济法》知识点:票据的伪造和变造

知识点:票据的伪造和变造

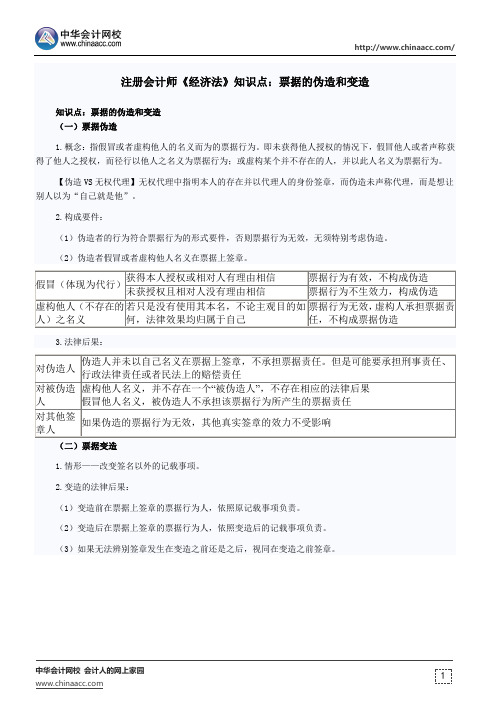

(一)票据伪造

1.概念:指假冒或者虚构他人的名义而为的票据行为。

即未获得他人授权的情况下,假冒他人或者声称获得了他人之授权,而径行以他人之名义为票据行为;或虚构某个并不存在的人,并以此人名义为票据行为。

【伪造VS无权代理】无权代理中指明本人的存在并以代理人的身份签章,而伪造未声称代理,而是想让别人以为“自己就是他”。

2.构成要件:

(1)伪造者的行为符合票据行为的形式要件,否则票据行为无效,无须特别考虑伪造。

(2)伪造者假冒或者虚构他人名义在票据上签章。

3.法律后果:。

中级会计师考试辅导-中级经济法-各章节详解_第四章:金融法律制度(三)

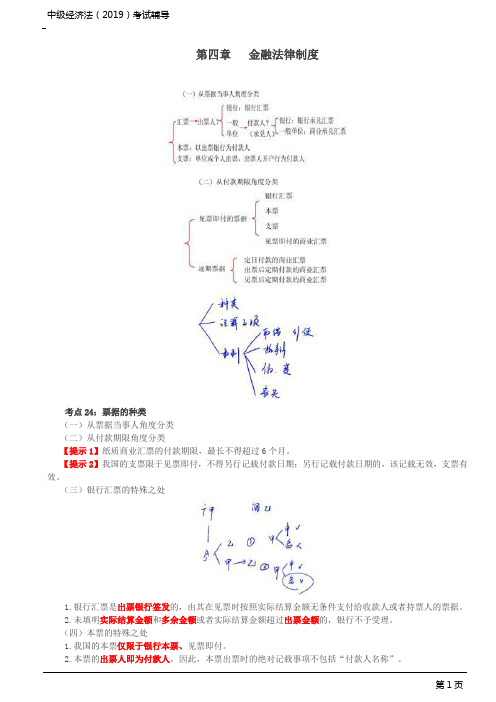

第四章金融法律制度考点24:票据的种类(一)从票据当事人角度分类(二)从付款期限角度分类【提示1】纸质商业汇票的付款期限,最长不得超过6个月。

【提示2】我国的支票限于见票即付,不得另行记载付款日期;另行记载付款日期的,该记载无效,支票有效。

(三)银行汇票的特殊之处1.银行汇票是出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

2.未填明实际结算金额和多余金额或者实际结算金额超过出票金额的,银行不予受理。

(四)本票的特殊之处1.我国的本票仅限于银行本票、见票即付。

2.本票的出票人即为付款人,因此,本票出票时的绝对记载事项不包括“付款人名称”。

(1)背书连续是指在票据转让中,转让汇票的背书人与受让汇票的被背书人在汇票上的签章依次前后衔接。

(2)背书连续主要是指背书在形式上连续,如果背书在实质上不连续,付款人仍应对持票人付款;但是,如果付款人明知持票人不是真正的票据权利人,则不得向持票人付款,否则应自行承担责任。

(3)对于非经背书转让,而以其他合法方式(如税收、继承、赠与等)取得汇票的,不涉及背书连续的问题;只要取得票据的人依法举证,证明其汇票权利,就可以享有票据上的权利。

(四)非转让背书1.委托收款背书背书记载“委托收款”字样的,被背书人有权代背书人行使被委托的汇票权利(可以代为行使付款请求权和追索权);但是,被背书人不得再以背书转让汇票权利。

2.质押背书(1)记载事项①以票据质押,应当背书记载“质押”字样,但如果在票据上记载质押文句表明了质押意思的(如“为担保”、“为设质”等),也应视为其有效。

②以汇票设定质押时,出质人在汇票上只记载了“质押”字样而未在票据上签章的,或者出质人未在汇票、粘单上记载“质押”字样而另行签订质押合同、质押条款的,不构成票据质押。

(2)效果记载“质押”文句后,其后手再背书转让或者质押的,原背书人对后手的被背书人不承担票据责任,但不影响出票人、承兑人以及原背书人的前手的票据责任。

中级会计师考试 经济法 易混点 票据伪造和变造的区别

中级会计师考试经济法易混点票据伪造和变造的区别中级会计师考试经济法易混点票据伪造和变造的区别中级会计师考试[经济法]易混点:票据伪造和变造的区别中级会计师考试《经济法》极易混点:票据假造和变造的区别为了便利集训2021中级会计师考试的学员,中华财务会计网校论坛学员精心为大家互动了中级会计师考试《经济法》科目里的关键知识点,期望对社会各界学生存有协助。

票据的伪造,是指假冒他人的名义实施票据行为的行为。

票据伪造的成立须具备两个条件:(1)必须就是伪造者实行票据犯罪行为,例如实行付款犯罪行为、背书犯罪行为、汇票犯罪行为、确保犯罪行为等,如果实行的犯罪行为并非票据犯罪行为,则不形成票据假造。

(2)必须是假冒他人的名义实施票据行为,如模仿他人签名,伪刻他人印章,盗用他人真正印章等。

比如,甲偷盗了其单位乙的支票,并私刻了印章,以乙的名义核发一张支票。

甲将这张支票交予了收款人丙,丙又将该支票背书受让给了丁。

丁持该支票向代理退款银行命令退款。

银行辨认出付款人的印鉴和银行留出的印鉴相符而婉拒退款,引起纠纷。

这里甲私自盗窃公司的支票,并且私刻了印章,在其票据上记述了金额、收款人、日期并且砌上了印章,则该犯罪行为已形成了付款的犯罪行为。

但是,甲所盖章的印章并不属其所有,甲也并不急于必须分担票据上的法律责任。

只是冒用了乙的名义做出了付款的犯罪行为,因此甲的犯罪行为属票据的假造。

票据的变造,是指没有变更权限的人,变更票据上记载的除签章之外的事项的一种行为。

应当符合下列三个条件:(1)变造的票据就是合法设立的有效率票据;(2)变造的内容是票据上所记载的除签章以外的事项。

如果变更票据上的签章,则属于票据的伪造;(3)变造人并无更改权。

票据经过变造后,该票据仍然有效率。

变造的票据虽然为有效率票据,但变造票据的犯罪行为就是一种违法行为,变造票据的人应分担法律责任。

《票据法》第103条规定,假造、变造票据或故意采用假造、变造票据的,应当依法追究刑事责任。

【精品】票据的伪造和变造

五、票据的伪造和变造(P276)票据上的伪造包括票据的伪造和票据上签章的伪造两种。

前者是指假冒他人或虚构人的名义进行出票行为,如在空白票据上伪造出票人的签章或者盗盖出票人的印章而进行出票;后者则是指假冒他人名义而进行出票行为之外的其他票据行为,如伪造背书签章、承兑签章、保证签章等。

【例题】根据《票据法》的规定,下列选项中,属于变造票据的有()。

A、变更票据金额B、变更票据上的到期日C、变更票据上的签章D、变更票据上的付款日【答案】A B D票据的伪造(P277)票据的伪造行为是一种扰乱社会经济秩序、损害他人利益的行为,在法律上不具有任何票据行为的效力。

由于其从一开始就是无效的,故持票人既使是善意取得,对被伪造人也不能行使票据权利.由于伪造人没有在票据上以自己的名义签章,因此不承担票据责任.但是,如果伪造人的行为给他人造成损害的,必须承担民事责任。

票据上有伪造签章的,不影响票据上其他真实签章的效力。

在票据上真正签章的当事人,仍应对被伪造的票据的债权人承担票据责任,票据债权人在提示承兑、提示付款或者行使追索权时,在票据上真正签章人不能以伪造为由进行抗辩.【P283】背书连续主要是指背书在“形式上”连续,如果背书在“实质上”不连续,如有伪造签章的,付款人仍应对持票人付款。

但是,如果付款人明知持票人不是真正票据权利人,则不得向持票人付款,否则应自行承担责任。

【例题1】甲伪造乙的签章实施票据欺诈行为,给他人造成损失的,乙不承担票据责任。

()【答案】√【例题2】下列有关票据伪造的表述中,不符合票据法律制度规定的有()。

(2007年)A、票据的伪造仅指假冒他人名义签章的行为B、票据上有伪造签章的,不影响票据上其他真实签章的效力C、善意的且支付相当对价的合法持票人有权要求被伪造人承担票据责任D、票据伪造人的伪造行为即使给他人造成损害,也不承担票据责任【答案】AC2、票据的变造(P277)如果当事人的签章在变造之前,应当按照原记载的内容负责;如果当事人的签章在变造之后,则应当按照变造后的记载内容负责.如果无法辨别签章发生在变造之前还是之后,视同在变造之前签章.【例题】甲签发一张金额为5万元的本票交收款人乙,乙背书转让给丙,丙将本票金额改为8万元后转让给丁,丁又背书转让给戊。

第六章 票据的伪造与变造

第六章票据的伪造与变造第一节票据的伪造一、票据伪造的概念1、票据的伪造,是指未经他人授权以他人名义进行票据行为的违法行为(1)、狭义的伪造,仅指票据签发的伪造;(2)、广义的伪造,不仅包括票据签发的伪造,而且还包括伪造背书、承兑、保证等任何一种书面票据行为的伪造;【本书所指】我国《票据法》和《最高人民法院关于票据纠纷案件若干问题的规定》均未给票据的伪造下定义,但是中国人民银行《支付结算办法》规定,票据和结算凭证上的签章和其他记载事项应当真实,不得伪造变造,同时,根据《最高人民法院关于票据纠纷案件若干问题的规定》第63条第2款规定:中国人民银行制定并公布施行的有关行政规章与法律、行政法规不抵触的,可以参照适用。

综上:票据的伪造,必须以伪造票据的签章为前提,票据签章的伪造是指无权限人假冒他人或者虚构他人名义签名、盖章、签名加盖章的行为,有以下几种情形:(1)、伪造签名或者伪造印章并加盖的行为;(2)、虚构一个不存在的人签名或者虚构一个不存在的人名或单位名称刻章并加盖的行为第(1)、(2)不仅冒充他人名义签名而且还有伪造签名或伪刻印章的行为(3)、盗盖或者抢盖他人印章(4)、未经授权擅自加盖他人印章(5)、超越权限冒用他人名义私盖他人的印章第(3)、(4)、(5)加盖的印章是真实的,外观也不存在“伪”,属于无权代行行为二、票据伪造的构成要件——同时具备以下条件1、所实施的行为必须是伪为票据行为——伪造票据的实质,是伪为票据行为,包括伪为票据的签发、背书、承兑、保证;伪为票据行为以外的行为,不属于票据的伪造;2、有假冒他人名义进行活动的行为;3、伪造票据目的是使用该票据;三、票据伪造的后果1、对于被伪造人的后果:票据不是被伪造人签发,或者说所谓的票据行为不是被伪造人实施,根据私法自治、义务民主原理,被伪造人不承担票据责任;承担票据责任必须在票据上签章;即只有在票据上签章的人才承担票据责任;但是在无权代行行为的票据伪造中,如被伪造人的后手布置,且不应知无权代行盖章的事实,有理由相信无权代行行为的存在,我们认为被伪造人应当承担责任;被伪造人承担了民事责任后再向伪造人追偿;注意:在英美国家,未经授权之签名可以追认;伪造的签名,或者伪刻印章而加盖的不存在追认;2、对伪造人的效力3、对真正签名人的效力——基于票据行为的独立性,票据上有伪造签章的,不影响票据上其他真实签章的效力,真正签名人在伪造的票据上签章的应承担票据责任;第六章票据的伪造与变造第二节票据的变造一、票据变造的概念1、票据的变造,是指无变更权的人在票据上变更他人所记载的事项的行为;比如:变更付款人名称、付款地等;2、票据的变造的特征:(1)、变造系针对载于票面之事项;(2)、变造系无变更权人所为(3)、变造并非针对签章(4)、变造之票据仍然有效——票据的变造与票据的伪造不同,前者被变造人不同票据被变造而改变票据原应承担的票据责任,对于变造人而言,应当按票据变造的内容承担票据责任;后者对伪造者和被伪造者都不产生票据效力;二、票据变造的构成要件和效力1、票据变造的构成要件(1)、变造的记载事项必须为法律允许变更的记载事项;《票据法》第9条规定票据上的记载事项必须符合本法的规定,票据金额、日期、收款人名称不得更改,更改的票据无效;对票据上的其他记载事项,原记载人可以更改,更改时应当由原记载人签章证明;(2)、行为人变更人的签名以外的已记载事项;行为人变更的记载事项并非其自己记载的票据事项,而是他人业也记载的票据事项;(3)、变造的目的在于使用变造后的票据;票据的变造不仅仅在于票据记载事项,而是通过变更记载事项后加以利用;票据变造而不实施票据行为或者不通过提示付款等形式行使票据权利的,该变造没有任何意义;2、票据变造的效力(1)、在变造前签章的票据债务人的责任《票据法》第14条第3款:在变造之前签章的人,对原记载事项负责;依据义务自主原则,票据债务人仅就票据载文义承担责任,不因票据记载事项的变更而变更,因此,签名在票据变造前的票据债务人,按照原有的文义承担票据责任;例如:出票人签发一张汇票给收款人,并以出票人自己为付款人,并在承兑人一栏签章承兑,该票据记载在A地付款人开户银行的营业场所付款;收款人在背书时(2)、在变造后签章的票据债务人的责任,将票据改为在B 地付款人的开户银行的营业场所付款;对于持票人而言,承兑人按照原有文义在A 地履行票据义务在变造之后签章的人,对变造后的记载事项负责;票据的记载事项被变造后而实施票据行为的,应当对变造后的票据记载事项承担票据责任;例如:出票人签发一张汇票给收款人,委托付款人付款,汇票上记载的地点及处所在A 地付款人开户银行的营业场所付款; 收款人将该汇票上的付款地点变造为B 市付款人开户银行的营业场所,票据变造后,收款人向付款人提示承兑,付款人对变造后的汇票进行承兑,据此,该票据中的承兑人应当按照变造后的票据文义承担票据责任;注意:《票据法》第14条规定:票据上其他记载事项被变造的,在变造之前签章的人,对原记载事项负责;在变造之后签章的人,对变造之后的记载事项负责;不能辨别是在票据被变造之前或者之后签章的,视同在变造之前签章;。

票据的伪造和变造word版

五、票据的伪造和变造(P276)票据上的伪造包括票据的伪造和票据上签章的伪造两种。

前者是指假冒他人或虚构人的名义进行出票行为,如在空白票据上伪造出票人的签章或者盗盖出票人的印章而进行出票;后者则是指假冒他人名义而进行出票行为之外的其他票据行为,如伪造背书签章、承兑签章、保证签章等。

【例题】根据《票据法》的规定,下列选项中,属于变造票据的有()。

A、变更票据金额B、变更票据上的到期日C、变更票据上的签章D、变更票据上的付款日【答案】ABD1、票据的伪造(P277)票据的伪造行为是一种扰乱社会经济秩序、损害他人利益的行为,在法律上不具有任何票据行为的效力。

由于其从一开始就是无效的,故持票人既使是善意取得,对被伪造人也不能行使票据权利。

由于伪造人没有在票据上以自己的名义签章,因此不承担票据责任。

但是,如果伪造人的行为给他人造成损害的,必须承担民事责任。

票据上有伪造签章的,不影响票据上其他真实签章的效力。

在票据上真正签章的当事人,仍应对被伪造的票据的债权人承担票据责任,票据债权人在提示承兑、提示付款或者行使追索权时,在票据上真正签章人不能以伪造为由进行抗辩。

【P283】背书连续主要是指背书在“形式上”连续,如果背书在“实质上”不连续,如有伪造签章的,付款人仍应对持票人付款。

但是,如果付款人明知持票人不是真正票据权利人,则不得向持票人付款,否则应自行承担责任。

【例题1】甲伪造乙的签章实施票据欺诈行为,给他人造成损失的,乙不承担票据责任。

( ) 【答案】√【例题2】下列有关票据伪造的表述中,不符合票据法律制度规定的有( )。

(2007年)A、票据的伪造仅指假冒他人名义签章的行为B、票据上有伪造签章的,不影响票据上其他真实签章的效力C、善意的且支付相当对价的合法持票人有权要求被伪造人承担票据责任D、票据伪造人的伪造行为即使给他人造成损害,也不承担票据责任【答案】AC2、票据的变造(P277)如果当事人的签章在变造之前,应当按照原记载的内容负责;如果当事人的签章在变造之后,则应当按照变造后的记载内容负责。

第四节、票据的伪造和变造、更改和涂销

2、票据的涂销 (1)概念:是指涂抹消除票据上的签名或其他记载事项 的行为。票据的涂销行为人可以是涂销权者,也可以是无 涂销权的人。 (2)涂销的法律效力:有涂销权者的涂销,发生票据法 规定的涂销的效力;故意涂销的,发生改变票据权利义务 的效果;非故意涂销的,不能改变票据上原有的权利义务。 例如,不小心将墨水滴在票据上,使文字模糊不清,即不 能改变原有票据的权利义务。无权涂销的人为涂销行为的, 属于变造行为,按变造规则处理。

由于伪造人在票据上没有签自己的名字所以也不负票据上的责任但是伪造人要承担民法上规定的责任如要求伪造人对被伪造人承担恢复名誉消除影响赔礼道歉赔偿损失等民事责任以及刑法上规定的因构成欺诈罪或伪造有价证券罪的刑事责任

第四节、票据的伪造和变造、更改和涂销 一、票据的伪造与变造 1、票据的伪造: (1)概念:是指以行使票据上权利义务为目的,假冒他人 的名义而进行的票据行为。

l 对持票人的效力。一切持票人(包括善意持票人)对于伪 造者或被伪造者,都不能取得票据权利,只能依民法的方法 请求伪造者赔偿,或者向票据上真正的签名人行使追索权。 A 、善意持票人直接从伪造人手中取得伪造之票据的,对伪 造人有民法上的赔偿请求权; B 、善意持票人间接取得伪造 的票据的,即从真实签章人手中取得票据的,对真实签章的 直接前手和其他真实签章的前手,得行使追索权。直接从伪 造人手中取得伪造票据的真实签章人,在被追索而清偿票据 债务后,有权要求伪造人赔偿损失。 l 对付款人的效力。付款人如果没能辨认出伪造票据,而对 此票据付款,付款人的付款行为有效。付款人由此遭受的损 失也只有寻求民法上的解决方法来得到补偿。

(2)票据伪造的构成要件: l行为人实施了假冒行为;

l行为人的伪造行为,符合票据行为的形式要件;

票据伪造变造的法律效力(2篇)

第1篇一、引言票据作为一种重要的信用工具,在我国的经济发展中扮演着至关重要的角色。

然而,随着金融市场的不断发展,票据伪造与变造行为也日益增多,严重扰乱了金融市场秩序,损害了当事人的合法权益。

因此,深入研究票据伪造与变造的法律效力,对于维护金融市场稳定、保护当事人合法权益具有重要意义。

二、票据伪造与变造的概念及区别1. 票据伪造的概念票据伪造,是指无权限的人以自己名义或者他人名义,擅自制作、变造、伪造、转让、出质、贴现、承兑、付款等行为,使得票据权利义务关系发生变动的行为。

2. 票据变造的概念票据变造,是指在票据上,未经原票据权利人同意,擅自更改票据内容,使得票据权利义务关系发生变动的行为。

3. 票据伪造与变造的区别(1)行为主体不同:票据伪造的行为主体为无权限的人,而票据变造的行为主体为有权限的人。

(2)行为目的不同:票据伪造的行为目的是使票据权利义务关系发生变动,而票据变造的行为目的是为了达到某种目的,如骗取资金等。

(3)法律责任不同:票据伪造的法律责任较为严重,可能构成犯罪;票据变造的法律责任相对较轻。

三、票据伪造与变造的法律效力1. 票据伪造的法律效力(1)票据伪造无效:根据《中华人民共和国票据法》第十四条的规定,票据伪造无效。

即票据伪造的,持票人不得行使票据权利。

(2)票据伪造的法律责任:根据《中华人民共和国票据法》第一百零二条的规定,伪造票据的,依法承担民事责任;构成犯罪的,依法追究刑事责任。

2. 票据变造的法律效力(1)票据变造的法律效力待定:根据《中华人民共和国票据法》第十五条的规定,票据变造的,应当由变造人承担相应的法律责任。

但是,如果变造人在变造时具有变造票据的权限,那么票据变造的法律效力为有效。

(2)票据变造的法律责任:根据《中华人民共和国票据法》第一百零二条的规定,变造票据的,依法承担民事责任;构成犯罪的,依法追究刑事责任。

四、结论票据伪造与变造行为严重扰乱了金融市场秩序,损害了当事人的合法权益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中级会计师考试《经济法》易混点:票据伪造和变造的区别

为了方便备战2013中级会计师考试的学员,中华会计网校论坛学员精心为大家分享了中级会计师考试《经济法》科目里的重要知识点,希望对广大考生有帮助。

票据的伪造,是指假冒他人的名义实施票据行为的行为。

票据伪造的成立须具备两个条件:

(1)必须是伪造者实施票据行为,如实施出票行为、背书行为、承兑行为、保证行为等,如果实施的行为并非票据行为,则不构成票据伪造。

(2)必须是假冒他人的名义实施票据行为,如模仿他人签名,伪刻他人印章,盗用他人真正印章等。

例如,甲盗窃了其单位乙的支票,并私刻了印章,以乙的名义签发一张支票。

甲将这张支票交给了收款人丙,丙又将该支票背书转让给了丁。

丁持该支票向代理付款银行请求付款。

银行发现出票人的印鉴和银行预留的印鉴不符而拒绝付款,引起纠纷。

这里甲私自偷盗公司的支票,并且私刻了印章,在其票据上记载了金额、收款人、日期并且盖上了印章,则该行为已构成了出票的行为。

但是,甲所加盖的印章并不属于其所有,甲也并不打算要承担票据上的法律责任。

只是盗用了乙的名义作出了出票的行为,因此甲的行为属于票据的伪造。

票据的变造,是指没有变更权限的人,变更票据上记载的除签章之外的事项的一种行为。

应当符合下列三个条件:

(1)变造的票据是合法成立的有效票据;

(2)变造的内容是票据上所记载的除签章以外的事项。

如果变更票据上的签章,则属于票据的伪造;

(3)变造人无变更权。

票据经过变造后,该票据仍然有效。

变造的票据虽然为有效票据,但变造票据的行为是一种违法行为,变造票据的人应承担法律责任。

《票据法》第103条规定,伪造、变造票据或故意使用伪造、变造票据的,应依法追究刑事责任。

关于变造票据的后果。

对持票人来讲,因其所持票据上存在瑕疵,其票据权利的实现会受到一定的影响,根据《票据法》规定,可以总结为以下几点:

(1)如果当事人的签章在变造之前,应当按照原记载的内容负责;如果当事人的签章在变造之后,则应当按照变造后的记载内容负责。

如果无法辨别签章发生在变造之前还是之后,视同在变造之前签章;

(2)尽管变造的票据仍然有效,但变造人的行为给他人造成经济损失的,应当对此承担民事责任,构成犯罪的,依法承担刑事责任;

(3)变造人可能签章,也可能不签章,但无论是否签章,均应承担法律责任。