《数字化定量分析》徐小明+共48页

10本值得一读的金融著作

十本值得一读的金融著作1:《就业、利息和货币通论》凯恩斯(著)华夏出版社这是宏观经济学的经典之作,书中所阐述的财政政策和货币政策在70年后的今天同样适用,不管是上世纪30年代的罗斯福新政还是现在经济危机下的各国经济救援政策,都没脱离凯恩斯理论,只是方法和手段更加多样。

2:《1929年大崩盘》加尔布雷恩(著)上海财经大学出版社这是一本介绍1929年美国股市大崩盘这段历史的书,“以古为鉴,可知兴替”,不过,这本书可能更适合在牛市看,疯狂的乐观中加点冷静和理性。

而现在在危机中,更需要点燃的是信心。

3:《道氏理论—股票市场分析的基石》陈东(著)中国经济出版社道氏理论的存在已经上百年了,是华尔街最悠久的股市预测理论。

这本书告诉我们:投资者要有所作为,建立正确的投资理念是基础!市场的基本运动是以自然经济运动发展的客观规律为基础的,这也是道氏理论的核心。

4:《江恩华尔街45年》(美)江恩著机械工业出版社如果你想研究江恩理论,这本书是最根本的,这是江恩晚年的封笔之作.我以为江恩理论的思想精华都体现在这本书中了。

在这本著作中,关于短期价格调整的规则对任何投资者都是一种宝贵的规则。

5:《艾略特名著集》(美)小罗伯特.R.普莱切特(著)机械工业出版社总体来说,这是一本难以消化的书。

波浪理论的复杂性是所有现存股市技术分析中最难以掌握的,以至于同一个波段一千个人有一千种数法。

但这并不影响你总结市场运行的内在规律,也可以让你避免在股价运行完一个上升推动浪型的末端追高,或者在下跌浪的末端割肉。

6:《亚当理论》威尔斯·韦登(著)寰宇出版社您千万别被“亚当理论”这四个冠冕堂皇的大字吓到,简单的说,亚当理论要告诉您的就是:“操作股票,如同泛舟,顺势而行既轻松又愉快,虽然路途有些惊险,但其中乐趣无穷,如果你想逆流而上,河水就会像冷酷无情的敌人,不时打击,阻扰您的前进……”在市场生存就是适应市势,顺势而行就是亚当理论的精义。

《数字化定量分析》徐小明共48页PPT

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

谢谢

11、越是没有本错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

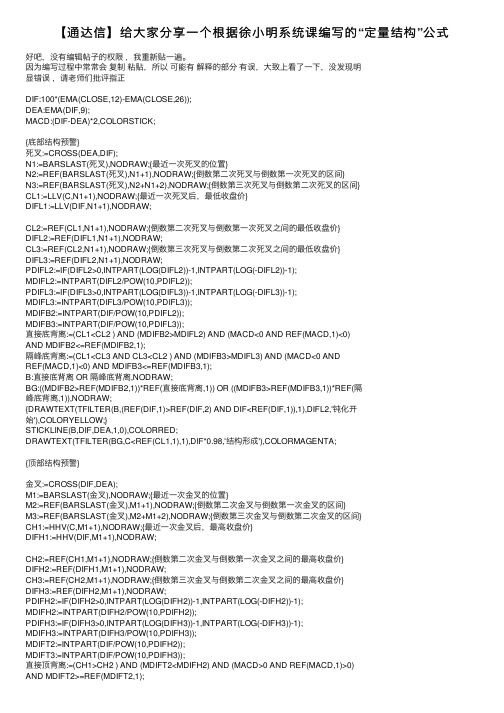

【通达信】给大家分享一个根据徐小明系统课编写的“定量结构”公式

【通达信】给⼤家分享⼀个根据徐⼩明系统课编写的“定量结构”公式好吧,没有编辑帖⼦的权限,我重新贴⼀遍。

因为编写过程中常常会复制粘贴,所以可能有解释的部分有误,⼤致上看了⼀下,没发现明显错误,请⽼师们批评指正DIF:100*(EMA(CLOSE,12)-EMA(CLOSE,26));DEA:EMA(DIF,9);MACD:(DIF-DEA)*2,COLORSTICK;{底部结构预警}死叉:=CROSS(DEA,DIF);N1:=BARSLAST(死叉),NODRAW;{最近⼀次死叉的位置}N2:=REF(BARSLAST(死叉),N1+1),NODRAW;{倒数第⼆次死叉与倒数第⼀次死叉的区间}N3:=REF(BARSLAST(死叉),N2+N1+2),NODRAW;{倒数第三次死叉与倒数第⼆次死叉的区间}CL1:=LLV(C,N1+1),NODRAW;{最近⼀次死叉后,最低收盘价}DIFL1:=LLV(DIF,N1+1),NODRAW;CL2:=REF(CL1,N1+1),NODRAW;{倒数第⼆次死叉与倒数第⼀次死叉之间的最低收盘价}DIFL2:=REF(DIFL1,N1+1),NODRAW;CL3:=REF(CL2,N1+1),NODRAW;{倒数第三次死叉与倒数第⼆次死叉之间的最低收盘价}DIFL3:=REF(DIFL2,N1+1),NODRAW;PDIFL2:=IF(DIFL2>0,INTPART(LOG(DIFL2))-1,INTPART(LOG(-DIFL2))-1);MDIFL2:=INTPART(DIFL2/POW(10,PDIFL2));PDIFL3:=IF(DIFL3>0,INTPART(LOG(DIFL3))-1,INTPART(LOG(-DIFL3))-1);MDIFL3:=INTPART(DIFL3/POW(10,PDIFL3));MDIFB2:=INTPART(DIF/POW(10,PDIFL2));MDIFB3:=INTPART(DIF/POW(10,PDIFL3));直接底背离:=(CL1<CL2 ) AND (MDIFB2>MDIFL2) AND (MACD<0 AND REF(MACD,1)<0)AND MDIFB2<=REF(MDIFB2,1);隔峰底背离:=(CL1<CL3 AND CL3<CL2 ) AND (MDIFB3>MDIFL3) AND (MACD<0 ANDREF(MACD,1)<0) AND MDIFB3<=REF(MDIFB3,1);B:直接底背离 OR 隔峰底背离,NODRAW;BG:((MDIFB2>REF(MDIFB2,1))*REF(直接底背离,1)) OR ((MDIFB3>REF(MDIFB3,1))*REF(隔峰底背离,1)),NODRAW;{DRAWTEXT(TFILTER(B,(REF(DIF,1)>REF(DIF,2) AND DIF<REF(DIF,1)),1),DIFL2,'钝化开始'),COLORYELLOW;}STICKLINE(B,DIF,DEA,1,0),COLORRED;DRAWTEXT(TFILTER(BG,C<REF(CL1,1),1),DIF*0.98,'结构形成'),COLORMAGENTA;{顶部结构预警}⾦叉:=CROSS(DIF,DEA);M1:=BARSLAST(⾦叉),NODRAW;{最近⼀次⾦叉的位置}M2:=REF(BARSLAST(⾦叉),M1+1),NODRAW;{倒数第⼆次⾦叉与倒数第⼀次⾦叉的区间}M3:=REF(BARSLAST(⾦叉),M2+M1+2),NODRAW;{倒数第三次⾦叉与倒数第⼆次⾦叉的区间}CH1:=HHV(C,M1+1),NODRAW;{最近⼀次⾦叉后,最⾼收盘价}DIFH1:=HHV(DIF,M1+1),NODRAW;CH2:=REF(CH1,M1+1),NODRAW;{倒数第⼆次⾦叉与倒数第⼀次⾦叉之间的最⾼收盘价}DIFH2:=REF(DIFH1,M1+1),NODRAW;CH3:=REF(CH2,M1+1),NODRAW;{倒数第三次⾦叉与倒数第⼆次⾦叉之间的最⾼收盘价}DIFH3:=REF(DIFH2,M1+1),NODRAW;PDIFH2:=IF(DIFH2>0,INTPART(LOG(DIFH2))-1,INTPART(LOG(-DIFH2))-1);MDIFH2:=INTPART(DIFH2/POW(10,PDIFH2));PDIFH3:=IF(DIFH3>0,INTPART(LOG(DIFH3))-1,INTPART(LOG(-DIFH3))-1);MDIFH3:=INTPART(DIFH3/POW(10,PDIFH3));MDIFT2:=INTPART(DIF/POW(10,PDIFH2));MDIFT3:=INTPART(DIF/POW(10,PDIFH3));直接顶背离:=(CH1>CH2 ) AND (MDIFT2<MDIFH2) AND (MACD>0 AND REF(MACD,1)>0)AND MDIFT2>=REF(MDIFT2,1);隔峰顶背离:=(CH1>CH3 AND CH3>CH2 ) AND (MDIFT3<MDIFH3) AND (MACD>0 AND REF(MACD,1)>0) AND MDIFT3>=REF(MDIFT3,1);T:直接顶背离 OR 隔峰顶背离,NODRAW;TG:((MDIFT2<REF(MDIFT2,1))*REF(直接顶背离,1)) OR ((MDIFT3<REF(MDIFT3,1))*REF(隔峰顶背离,1)),NODRAW;{DRAWTEXT(TFILTER(T,(REF(DIF,1)<REF(DIF,2) AND DIF>REF(DIF,1)),1),DIFH2,'钝化开始'),COLORYELLOW;}STICKLINE(T,DIF,DEA,1,0),COLORGREEN;DRAWTEXT(TFILTER(TG,C>REF(CH1,1),1),DIF*1.02,'结构形成'),COLORMAGENTA;。

徐小明定量结构选股公式

徐小明定量结构选股公式徐小明定量结构选股公式介绍徐小明是一位资深的股市分析师,他提出了一套定量结构选股公式,用于帮助投资者进行股票选取和投资决策。

以下是他的定量选股公式以及相关解释。

公式1: 盈利能力评估公式该公式用于评估公司的盈利能力和利润情况,公式如下:盈利能力评估公式:销售净利润率 = (净利润 / 营业收入) * 100%该公式计算出的销售净利润率可以用来衡量公司的盈利能力。

一般来说,销售净利润率越高,公司的盈利能力越强。

示例解释: 如果一家公司的净利润为100万元,营业收入为500万元,那么该公司的销售净利润率为20%。

这意味着该公司通过销售获得的净利润占营业收入的比例为20%。

公式2: 成长能力评估公式该公式用于评估公司的成长能力和未来发展潜力,公式如下:成长能力评估公式:增长率 = (当前年份指标 - 前一年份指标) / 前一年份指标 * 10 0%该公式计算出的增长率可以用来衡量公司的成长速度和潜力。

一般来说,增长率越高,公司的成长能力越强。

示例解释: 如果一家公司去年的销售额为1000万元,今年的销售额为1500万元,那么该公司的销售额增长率为50%。

这意味着该公司的销售额在一年内增长了50%。

公式3: 估值评估公式该公式用于评估公司的股票价格是否被高估或低估,公式如下:估值评估公式:市盈率 = 市值 / 净利润该公式计算出的市盈率可以用来衡量公司的股票价格是否合理。

一般来说,市盈率越低,股票越被低估。

示例解释: 如果一家公司的市值为100亿元,净利润为10亿元,那么该公司的市盈率为10。

这意味着每股股票的价格是净利润的10倍。

公式4: 风险评估公式该公式用于评估公司的风险情况和投资安全性,公式如下:风险评估公式:负债比率 = (总负债 / 总资产) * 100%该公式计算出的负债比率可以用来衡量公司的财务风险。

一般来说,负债比率越低,公司的财务风险越小。

示例解释: 如果一家公司的总负债为5000万元,总资产为10000万元,那么该公司的负债比率为50%。

混沌理论--有话要对小明和江恩说(读书体会

[转载]有话要对小明和江恩说(读书体会)贺彦君原文地址:有话要对小明和江恩说(读书体会)贺彦君作者:冰蓝第一部分:与徐小明老师商榷。

徐小明老师在其《数字化定量分析》的第一章第8节中,关于用5/34/5MACD 定量研究四浪结束的方法,提出了自己的理解,我认为有些地方值得商榷。

第一关于K线的根数小明老师好象对混沌操作法一书中提到的100至140根K线理解的有误,他在书中说“基本的证券分析系统最开始进入的页面里有144根K线”。

而正象接下来说的,“如果按向下或向上的箭头,页面里的K线会增多或减少,但MACD 的值不变”,威廉姆斯是不可能不知道这一点的,所以他的100至140根K线与按上下箭头所显示的K线数目全然没有一点关系,《混沌操作法》第七章“第四波”一节的后面作者说:“在分析中,必须确定第C波(是指第四浪的第C波,本人注)的条形数目应该介于100至140根,你可以调整走势图的时间结构来控制条形图的数量”。

这里作者明确告之,100至140根K线是整个第C波的数量,那么根据本人的分析,这是为了研究五浪结构的第C波的第四小浪。

而在第七章“一致性获利法的5/34/5MACD”的“判断第四波终点”一节中,作者将X到Y 的K线根数调整为102根,而X到Y包含的范围是一浪起点到五浪。

如此可见这100至140根K线包含的范围,至少是一至四浪结束前后(因为四浪没有结束时,并不知道到四浪会有多少根,而当第五浪已经展开时,研究的意义就不大了),这样书中的定义就比较好理解了。

第二是关于对四浪结束判断的充分条件和必要条件问题。

小明老师在书中和博客中多次说过:“当MACD的DIF值上穿(下穿)零轴时,代表四浪反弹(调整)结束。

其实这么说是不对的,比尔强调,5/34/5MACD 穿越零轴只是四浪反弹或调整结束的一个最低条件,也就是说穿越零轴就能判断这个浪是第四浪,并且可以结束,也可以穿越后再运行一段时间。

而如果没有穿越零轴就折向原来的方向,说明这个不是我们要判定的那个四浪,有可能是更小一个级别的四浪(比如三浪中的小四浪)。

元学来的徐小明培训课程数字化定量分析

P徐A小R明T培4训课程数字化定量分

析结果

数据分析结果展示

学员数量:累计超过 10000人

课程内容:涵盖金融、投资、 经济等多个领域

课程评价:学员满意度高达 95%

课程效果:学员在投资、理 财等方面取得显著提升

结果解读和解释

数字化定量分析: 通过数据量化分 析,对培训课程 进行评估和改进

结果:分析结果 显示,徐小明培 训课程在学员满 意度、学习效果 等方面表现优秀

PART 1

徐小明培训课程概述

课程主题

数字化定量分析

徐小明培训课程 概述

课程内容:包括 数据分析、数据 挖掘、机器学习 等

课程目标:培养 学员的数字化定 量分析能力,提 高工作效率

课程目标

提高学员的数字化定量分析能力 帮助学员掌握数据分析的基本方法和技巧 培养学员的数据敏感度和洞察力 提升学员在数字化时代的竞争力和适应能力

化

Python:用 于数据清洗、 分析和建模

R:用于统计 分

数据挖掘

Ta b l e a u : 用于数据可 视化和报告

制作

Power BI: 用于数据清 洗、分析和

报告制作

数据分析结果

定量分析方 法:通过数 据收集、处 理和分析, 得出结论

数据来源: 包括内部数 据和外部数 据

数据清洗:去除重复、缺失、 异常值等

数据整合:将不同来源的数 据整合在一起,便于分析

数据分析方法

数据采集:通过问卷调查、 访谈等方式收集数据

数据清洗:对数据进行清 洗,去除无效数据、重复 数据等

数据处理:对数据进行处 理,包括数据合并、数据 转换等

数据分析:运用统计分析、 机器学习等方法对数据进 行分析,得出结论

涨停封单与徐小明的“封流比”

涨停封单与徐⼩明的“封流⽐”第⼀等,流通盘在800万股——3000万股之间,涨停封单在6000⼿以上谓之强势;第⼆等,流通盘在3000万股——5000万股,涨停封单在10000⼿以上谓之强势。

第三等,流通盘在5000万股——1亿股之间,涨停封单在20000⼿以上谓之强势。

第四等,流通盘在1亿股——2亿股之间,涨停封单在40000⼿以上谓之强势。

第五等,流通盘在2亿股——3亿股之间,涨停封单在50000⼿以上谓之强势。

第六等,流通盘在3亿股——6亿股之间,涨停封单在80000⼿以上谓之强势。

第七等,流通盘在6亿股以上的,涨停封单在100000⼿以上谓之强势。

注意,以上七等标准都是极强势的标准,其意义有以下⼏⽅⾯:1 短线看⽆论股价处于上升趋势还是下跌趋势中,第⼆⽇95%以上的概率都会⽆条件⾼开;2 如果股价处于下跌趋势中,出现此等强度的涨停,趋势逆转的⽇⼦已经为时不远;3 如果股价处于底部区域,出现此等强度的涨停,则股价启动为时不远=================我们先来弄明⽩,什么是涨停个股的封单量。

封单量,即涨停个股在买⼀位置的挂单数量,因为涨停了,这个位置的挂单经常是排队想买⼊的。

这个队伍排得多长,代表了⼀个群体在特定条件下的⼀个意愿。

意愿决定次⽇(即下⼀个交易⽇)的⾼度。

如图成交量,由于证券市场是撮合成交。

成交量可以显⽰今天多少筹码可以换⼿,来判断筹码锁定性,即市场参与群体是否惜售。

25150。

两只股票的封单相差不⼤,但如果对⽐其流通盘,就相差太⼤了。

华夏银⾏的流通盘16.9亿股,杭萧钢构的流通盘1.06亿股。

所以,绝对值相差不⼤的封单量,相对值却相差很⼤。

同理成交量也⼀样,成交量所占流通盘的⽐例叫做换⼿率,⼀个绝对数值,⼀个相对数值。

那么,“封成⽐”就是指这只股票涨停个股盘⼝封单和成交的⽐例,却以流通盘⽆关。

因在计算的过程中,流通盘可以被消掉A=(XZ)(YZ)=XY (X为封单量)(Y为成交量)(Z为流通盘)。

数字化定量分析纲要

数字化定量分析1直觉性交易在实战当中产生的模糊概念2为什么要进行数字化定量分析数字化定量分析是一种方法,并不是我的方法才叫数字化定量分析,有数字在内的都叫量化,量化的基础是数学,数学具备唯一值,而解决唯一值才会使得操作思路清晰,把一片模糊的操作概念定在了具体的一个点上。

3定量空间:空间的1、2、3求4技术分析有三个基本原理:(1)价格包容一切;(2)趋势一旦形成即将延续;(3)历史往往重复发生。

数学公式:4=2×3÷1(这里的1、2、3、4指的是行情位置的坐标)公式解释:历史上一个波段的起点为1,终点为2;我们需要测算的这波行情的起点为3,求这个波段的终点4。

用2乘以3然后除以1,得出我们想要求出的4。

第一:速度的自相似性越强越好。

首先我们来观察各个波段速度的自相似性,自相似性可以看做行情运行的角度或速度,自相似性越强,效果就越好。

第二:同在一个大的周期当中,相互不要距离太远。

即历史不要距离现在太远,距离现在越近的事情对现在的影响就越大。

第三:取点的价格要一致,取极值则全部取极值,取收盘价则全部取收盘价。

大多数时候我们取点的时候要取极值点,但如果遇到极值点所在K线特别不规则(比如突发事件引起的大幅度高开或低开,或特别长的上影线或下影线的时候),为防止误差过大,才会取收盘价格。

4定量时间:直接对称与间接对称直接对称:当时间进入一个相对的平衡期的时候,时间开始走直接对称,直到这个平衡被打破。

因此,直接对称多半应用于横盘的震荡市。

间接对称:当行情进入上升或者下降的单边行情时,时间会在这个上升(或下降)行情的过程中,以小的上升周期(或下降周期)完成对称,直到这个周期被终结。

所以间接对称多半应用于单边行情里。

时间尺度的选择决定操作的精度,所以时间的定量分析应该从大的周期着眼,制定策略,具体操作时从小的周期着手。

于人我们讲究缘分,于事我们尽力适应,于行情我们应该契合而非主导。

契合行情的节奏就是一种顺势而为。

徐小明方法论精编版

徐小明方法论公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-2017-12-01徐小明来自2017年9月15日盘中学员区文字直播10:19徐小明:你相信历史回测和历史统计么,10:20徐小明:你相信历史会重复发生么?10:20徐小明:这是方法论10:20徐小明:不是技术,不是方法,是方法论10:21徐小明:你必须相信,历史重复发生。

10:21徐小明:否则你没有任何研究股市的必要了。

10:22徐小明:不管是基本面,技术面,还是政策面,消息面。

10:22徐小明:历史都不重复,你所有的认知,都是无效。

10:23徐小明:如果历史不重复,找个黑猩猩的收益跟你一样。

09:33徐小明:股指期货全放开,未必对多头有好处09:33徐小明:我当年写的连续文章你们看过没有,关于股指期货09:36[问]龙腾LXY:徐小明:我当年写的连续文章你们看过没有,关于股指期货——神勇,正能量09:37[答]徐小明:这个问题到现在并没有解决,所以放开股指期货并不会对多头有正向作用。

09:37徐小明:我曾经说过09:38徐小明:三个群体09:38徐小明:自己,对手,裁判09:38徐小明:裁判部分就是研究交易规则09:38[问]lsf094:我全程关注老师关于期货的文章,老师是真正的顶梁柱!09:39[答]徐小明:反击一文出,次日当年指数最大阳线,吼吼。

09:43徐小明:咱们得智能选股,有些设计原理就是针对游戏规则的09:43徐小明:大盘目前看又没事了,聊聊这块09:44徐小明:想不想听。

09:44徐小明:今天黄色线弱,但仓位目前看没事,我盯着。

09:44徐小明:我来聊聊规则09:45徐小明:从我上高中玩游戏机说吧09:45徐小明:其实是一种赌博机,现在早给取缔了09:46徐小明:但这不重要,重要的是,我为什么是当时那个地区玩这个有名的“第一高手”09:46[问]平淡才是真608:老师止盈了一个,还要买入吗?09:47[答]徐小明:是的09:47徐小明:核心是,成功没有偶然09:48徐小明:我说了很多次,影响最大的是深入思考的能力。

徐小明听课笔记

徐小明老师自爆炒股大部分是靠自学的,技术分析也就占3成,早期学的比较杂,后来专注数字化定量分析,现在自成一家,是具有综合实力的股市高手。

看盘只看K线,直接面对最原始的时间和空间。

他写直播说未来,而不是过去。

对高低点和即时行情的判断折服了众多网友。

徐老师对现在行情的大致判断是7个月涨到3800以上,4000也可期。

比较看好交通运输、农业和节能环保。

交通运输包括高速、航运、港口、空运。

低位蓝筹最大的优点就是缺点少,拿着踏实。

高铁、银行慢牛爬;机械强者恒强。

小盘股里面有金子,但也有炸弹,虽怕捡不到金子,但更怕捡到炸弹。

细分板块主要是局部机会,某一段时期走的好。

通常热点是群体表现不是个体,龙头在分时线最先起涨。

选股要选择强的,不选弱的,横盘突破的最好。

如果你预期不高,基本什么都行;如果你预期太高,大多都不行。

牛市初期,如果选择埋单,就是获取平均市场上涨所带来的利润;选择空仓,优势在于可以更清楚的知道谁是热点谁是龙头。

到中期,就是要择强去弱了。

牛市不言顶。

快速的上涨或下跌尽量用右侧,慢速的上涨或下跌尽量用左侧。

判断顶底结构的标准是价格和趋势指标的对比以及速度的又快转慢,价格创极值,通常都会形成MACD的背离。

给新手的建议就是不要频繁交易、止损永相随和尽可能认知这个市场。

控制不住自己最好旅游去,远离股市,半年后回过头再看。

股票软件尽量用通达信和乾隆的系统,技术指标可以不看参数。

推荐看的图书有《华尔街45年》《通往财务自由之路》《混沌操作法》《预测论基础》。

互动活动徐老师妙语连珠,我提炼出其中最精彩的言论与大家分享。

这些精彩言论可以大致分为两组,一组是股市名言,直接适用于股市认知和操作,一组是哲理名言,不仅适用于股市,更可以修身养性哦。

一、股市名言1、我也经常出错,不错的是市场。

2、我们可以在上涨之后找到一万个上涨的理由,但只有一个理由是正确的。

如果价格是包容一切的,其他的因素,都是浮云。

3、频繁交易,有时候不如持股4、超短线看起来是有空间的,做起来很难。