房地产市场报告 - 全国房地产开发和销售情况(20201019)

我国房地产行业发展现状

我国房地产行业发展现状房地产行业作为我国经济的重要支柱之一,对于国内经济的发展起着举足轻重的作用。

本文将就我国房地产行业的发展现状进行探讨。

一、市场规模持续扩大近年来,中国房地产市场规模持续扩大。

根据国家统计局数据显示,截至2020年底,我国商品房销售面积达到了18.52亿平方米,同比增长了2.6%。

这一数字表明,我国房地产市场需求依旧旺盛。

同时,随着城镇化进程的不断推进,农民工、外来人口对住房的需求也在增加,为房地产行业的发展提供了强大的支撑。

二、政策调控取得成效为了防止房地产市场过热,国家出台了一系列政策对房地产行业进行调控。

限购、限贷、限售政策的实施,有效控制了房价的过快上涨,保障了市场的平稳运行。

此外,国家对购房者的购房资格进行要求,并加大了对房地产市场的监管力度。

这些政策的出台为房地产市场的健康发展提供了保障,有效避免了市场的风险。

三、投资渠道多元化随着金融市场的发展,房地产投资渠道也逐渐多元化。

除了传统的购买房产以及房地产开发投资外,房地产信托、房地产资产证券化等新兴金融产品也成为了投资者的选择。

多元化的投资渠道为投资者提供了更多的选择空间,也提高了资金的利用效率。

四、市场竞争日趋激烈随着市场规模的扩大,房地产行业竞争也日趋激烈。

国内外房地产企业纷纷进入中国市场,从而使得市场竞争日益激烈。

为了在市场中立于不败之地,房地产企业不断提升产品品质、增加附加值,通过创新营销手段吸引消费者。

这种激烈的竞争促使房地产企业不断追求卓越,推动了整个行业的发展。

五、房屋短期投机现象仍存尽管国家出台了一系列政策对房地产市场进行调控,但仍有部分投机者通过炒作房产来获取迅速利润。

这种短期投机现象不符合房地产行业的长期稳定发展目标,也增加了市场的不稳定性。

因此,进一步完善相关政策以遏制投机行为,加强市场监管仍是当前亟待解决的问题。

综上所述,我国房地产行业目前的发展处于规模扩大、政策调控成效显著、投资渠道多元化、市场竞争激烈等几个方面。

房地产行业的市场现状与发展前景

房地产行业的市场现状与发展前景

一、市场现状

房地产行业是我国经济发展的重要支柱之一,也是最受关注的

领域之一。

今年以来,受疫情影响,房地产市场出现了一些变化。

1、销售额下降

截至2020年9月,全国房地产开发企业累计完成销售额17151.9亿元,同比下降1.8%。

其中,住宅销售额同比下降2.5%。

2、库存量增加

受到疫情的影响,房地产市场的库存量也有所增加。

数据显示,2020年上半年,全国房地产市场新增存量达到2.6亿平方米,比

上年同期增长7.5%。

3、政策调控依然紧密

虽然疫情对房地产市场产生了一定的影响,但政策调控依然是影响市场的重要因素。

2020年上半年,共有23个城市出台了楼市调控政策。

二、发展前景

尽管房地产行业现状不容乐观,但我们不应该忘记该行业的逐渐回暖。

1、政策稳定

当前,政府加大了对房地产行业的支持力度,加快推进“长效机制”,鼓励金融机构支持房地产业调结构、促发展。

2、消费结构变化

疫情加速了消费升级,人们更加注重健康、环保和品质。

这种消费结构的变化,将推动房地产企业转型升级,以适应新的市场需求。

3、城市化进程加速

在城市化进程加速的背景下,人口流入城市的速度仍在不断加快。

随着城市化进程的不断推进,住房问题仍然是社会发展的焦点。

因此,房地产企业有更大的发展机遇。

综上所述,尽管房地产行业现状不容乐观,但我们仍有理由对它充满期待。

政府支持房地产行业创新发展,市场需求增长,城市化进程快速推进,这些都是推动房地产行业的强大引擎。

2020年1-12月全国房地产开发经营数据解读

95837

7.4

5788

4.2

11886

-1.9

902425

3.2

637903

4.0

36308

-1.3

91406

-8.1

201085

-2.0

147344

-2.7

5842

-8.0

16219

-5.3

20591

-5.2

59173

-7.3

42655

-5.8

1899

-19.4

5774

-22.8

150834

1.3

15 5647 6877 2886

2020年 12月 绝对量

11951 8609 706 1190 24334 17655 776 1792 23348 16985 762 1793 4945 32045 23255 1143 32045 25252 21571 563 1558 24644 21320 976 1632 49850 22379 3796 12934 22016 2420

房地产开发企业到位资金为19.3万亿元, 同比增长8.1%,增幅较1-11月扩大1.5个百 分点,比上年提高0.5个百分点。

国内贷款为2.7万亿元,同比增长5.7%,增 幅较1-11月扩大0.3个百分点,比上年提高 0.6个百分点;占比为13.8%,比上年下降 0.3个百分点。

自筹资金为6.3万亿元,同比增长9.0%, 增幅较1-11月扩大1.1个百分点,比上年提 高4.8个百分点;占比为32.8%,比上年提 高0.3个百分点。

133307

1.9

2771

-12.8

7730

-11.1

148969

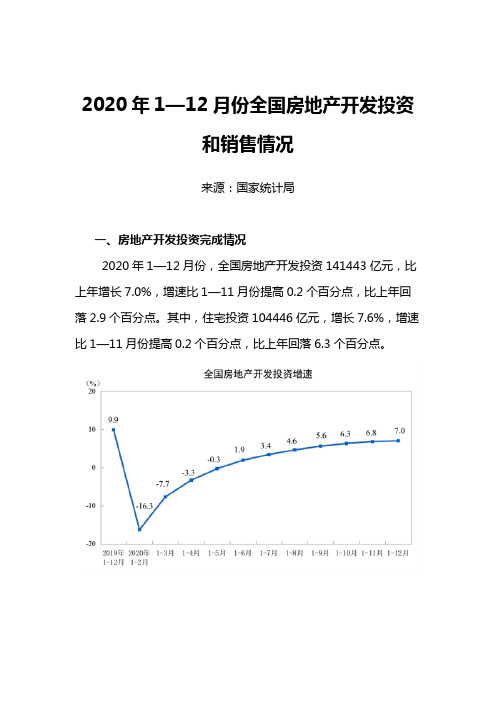

2020年1—12月份全国房地产开发投资和销售情况

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

2020年房地产行业现状情况

2020年房地产行业现状情况(一)目前现状:近期投资和新开工短暂回暖,但后续仍有下行压力2017年1-10月房地产投资增速6.6%,较上月扩大0.8个百分点,单月同比增长13.4%、但环比下降8.2%,同期新开工同比增长8.1%,较上月扩大1.3个百分点,单月同比增长19.9%、但环比下降7.0%,投资端数据均呈现单月出同比大涨、但环比下降,因而投资端数据回暖更多源于低基数效应,并考虑去年4季度投资端数据低迷,预计低基数效应将在11-12月中继续产生正面作用,不过考虑到近期政策持续打压以及成交量连续缩量,投资端数据将在17年承压;1-10月销售面积和销售金额分别同比增长26.8%和41.2%,较上月分别回落0.1和0.2个百分点,其中10月销售面积单月同比增长26.4%,较9月的34.0%确有回落,但较核心一二线城市10月同比下降约20%来讲仍处于较高水平,10月销售增速呈现高位缓和收窄的趋势,主要源于10月三线成交放量的对冲,但预计一二线成交的持续承压以及三四线对冲的持续性仍然存疑,后续成交仍将继续缩量。

(二)预计17年销量弱V型走势,全年同比下降10%、2季度同比下降20%(三)预计2017年土地购置面积同比下降3%,新开工面积同比0%虽然土地成交、新开工和销售出现了滞后现象,但土地成交面积同比领先于新开工面积同比的6个月的关系一直相对固定,并且在2014年前后也并没有发生太大的变动。

因而可以利用土地成交的面积同比来预测后续的新开工面积同比。

从目前百城土地成交面积同比的走势来看,目前仍处于土地成交缩量的过程中,并且认为受制于销量回落以及土地供应制度的综合影响,2017年的土地成交仍会相对较弱,同时考虑到一二线城市的库存紧张背景下的被动加库存,因而预计2017年土地成交面积同比下降3%,考虑热点城市被动加库存的传导之下,预计2017年新开工面积同比0%。

(四)预计2017年房地产开发投资增速为3.7%2016-2017年的施工相关投资的预测和土地相关投资的预测,预计2016-2017年房地产开发投资额分别为10.3万亿和10.7万亿,对应房地产开发投资增速分别为7.6%和3.7%。

中国房地产市场的现状及未来趋势预测

中国房地产市场的现状及未来趋势预测20年初,新冠病毒疫情席卷全球,一时间,房地产市场也大受影响。

随着疫情的逐渐控制和经济逐渐恢复,中国房地产市场逐渐回暖。

但是,此次疫情对于房地产市场的影响依然是深远的。

今天,我将结合数据、政策、市场等多方面因素,来谈谈中国房地产市场的现状及未来趋势预测。

一、房地产市场现状1、市场表现2020年第一季度,疫情冲击下,全国商品房销售面积总计2.26亿平方米,同比下降24.1%。

随着疫情得以控制和华山论剑政策的出台,房地产市场逐渐回暖。

根据克而瑞房地产研究中心数据,2020年全年,全国房地产销售面积同比增幅为1.4%,创下了2015年以来的最高增幅。

其中二手房市场表现尤其抢眼,全年成交面积达1.93亿平方米,同比增长三成以上。

2、地区差异从地区分布来看,一线城市、省会城市、重点新区等高房价地区受到的政策调控最大,而中小城市限购限贷等政策影响相对较低。

同时受疫情影响,北上广深等城市人口流动略显下降,而一些二三线城市则受到人口流入的加持。

3、价格走势从房价来看,大中城市的房价早已经高达5万-10万/平方米的水平,过高的房价成为了一些人买房的拦路虎。

根据各大房地产中介公司最新数据显示,目前楼市价格总体上升,但并不强势,中小城市的房价上涨幅度相对较大,加上一二线城市政策的调控,房价趋势将暂时维持在稳中有升的状态。

二、房地产市场的未来趋势预测1、政策支持从政策面来看,各地政治局会议和全国两会的发言内容表明,近期将会继续保持房地产调控稳定。

房地产税立法、房地产市场长效机制、住房租赁市场加强拓展,都是政策上的发力点。

未来购房门槛将越来越高,购房资金来源将更加透明。

2、消费升级消费升级对于房地产市场影响是巨大的。

现在90后,00后逐渐成为购房主力军。

随着新型消费观念的不断升级,房产市场也将面临更为多元化的消费需求。

人们对于居住环境、功能性、精细化、个性化等方面的提升需求将不断增加。

3、城市转型城市经济转型是推动房地产市场发展的重要动力之一。

2020年10月全国房地产市场简报

76CHINA REAL ESTATE数据2020年10月 全国房地产市场简报易居(中国)克尔瑞研究中心供应:环比腰斩、同比降17%,并未如预期集中入市10月,30个重点城市新增供应面积2059万平方米,环比“腰斩”,大幅下跌了53%,同比下降17%。

不同能级城市呈现出显著的分化行情。

一线城市商品住宅新增供应面积218万平方米,环比下降54%,同比增长34%。

其中北京显著缩量,同、环比分别下跌24%和70%,房企推盘节奏明显放缓;上海、广州、深圳三城环比回落,但同比保持增势。

二三线城市新增供应面积1841万平方米,环比下降53%,同比下降21%。

仅青岛一城本月供应突破200万平方米,武汉、重庆、东莞、昆明、苏州次之,月供应量也在100万平方米以上。

无论是同、环比均呈现出跌多涨少的局面,仅东莞、无锡等少数几个城市同环比齐增,主要源于二城经历了前几个月的供应低迷期,本月房企推盘积极性有所回升。

而重庆、长沙、成都等中部城市供应相对疲软,跌幅均在30%以上。

成交:环比继续下滑7%且降幅扩大趋势,唯独一线同比仍增34%因供应显著缩量,带动10月市场热度稳步回调,9月成交动能已然减弱,10月延续低迷走势,成交增长相对乏力,30个重点城市整体成交2695万平方米,环比下跌7%,同比增长13%。

一线城市总成交面积305万平方米,环比下降21%,同比增长34%。

以上海、广州、深圳的表现最为突出,以广州为例,市场热度高位维持,已连续5个月月成交突破100万平方米。

北京略显逊色,同环比齐跌。

二三线城市成交面积2390万平方米,环比下降7%,同比增长13%。

武汉、重庆等整体成交依旧处于二线城市前列,成交量均超200万平方米。

武汉、重庆、长沙、东莞、南京、大连、厦门等城市成交稳步回升,同、环比齐增;青岛、徐州、天津、西安、长春、苏州、无锡、福州等城市成交热度稳步回落,市场表现不及预期。

库存:近七成城市库存环比回落,七成以上消化周期低于1年10月,受延迟备案影响,多数城市供求形势出现逆转,九成以上城市供求比显著回落,六成以上城市供求比回落至1以下,长春、厦门、宁波等供求比低于0.4。

房地产行业2020年10月销售数据点评:销售表现靓丽,基本面持续超预期

销售表现靓丽,基本面持续超预期报告摘要:克而瑞发布2020年1-10月房地产企业销售TOP100排行榜,百强房企单月全口径销售金额同比上升21.5%。

中国恒大单月销售排名行业第一,实现销售金额1006亿元,碧桂园和融创中国分列二三位,单月分别实现销售金额750和704亿元。

► 行业:基本面稳中向好,销售增速保持高位10月百强房企单月累计实现销售金额12847亿元,同比上升21.5%,增速较上月下降3.3pct ;1-10月百强房企累计实现销售金额99359亿元,同比上升9.0%,增速较1-9月上升1.6pct ,增速进一步提升。

虽然10月增速较上月增速有所回落,但整体增速仍表现亮眼,在居民购房需求持续释放叠加四季度房企推盘高峰来临,供需两旺的现象将继续延续,我们预计11月的销售仍将表现优异。

► 房企:10月各梯队持续向好,中小房企表现相对较强10月单月销售超百亿的房企数量为42家,较上年同期增加10家。

碧桂园单月实现全口径销售金额750亿元,恒大及融创分别实现销售金额1006和704亿元。

1-10月碧桂园、恒大、万科分别累计实现全口径销售金额6903、6325和5468亿元,分列行业前三。

从销售增速来看,10月TOP16-30的房企整体销售表现优于其余各梯队;在TOP30房企中,26家房企实现了销售规模的正增长,仅有4家房企的销售增速同比负增长,多数房企在销售端持续改善。

投资建议10月百强房企销售表现靓丽,市场展现出强劲的韧性,基本面持续改善。

当前,房地产板块估值仍处低位,业绩确定性强,股息高,在宽松的货币环境及基本面积极向好的背景下,值得重点关注。

我们重点推荐龙头房企万科A 、保利地产、金科股份、中南建设、阳光城、招商蛇口、蓝光发展、华夏幸福、旭辉控股等。

相关受益标的包括融创中国、龙湖集团、中国奥园、中国金茂、碧桂园服务、永升生活服务及龙光地产等。

风险提示销售不及预期,房地产调控政策持续收紧。