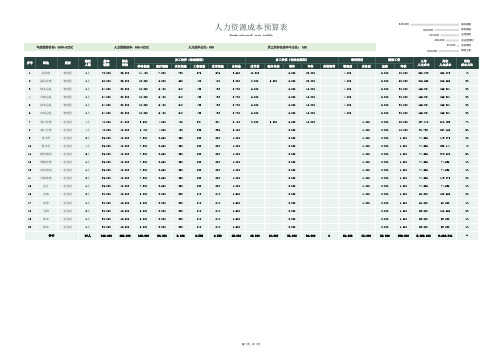

人力资源管理年度费用预算表

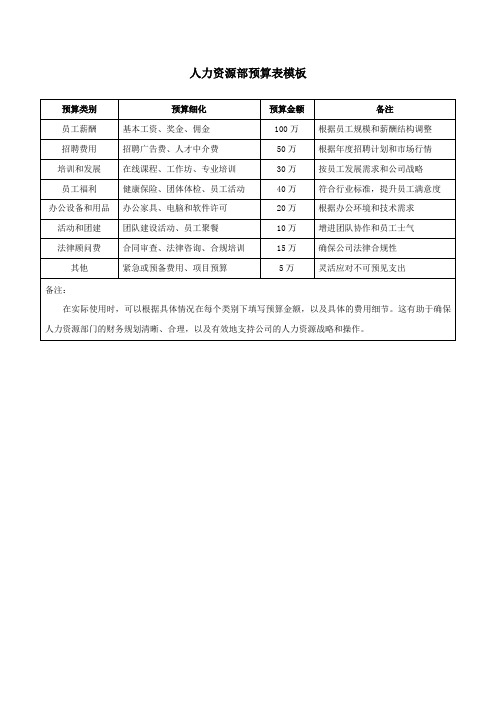

人力资源部预算表模板

办公家具、电脑和软件许可

20万

根据办公环境和技术需求

活动和团建

团队建设活动、员工聚餐

10万

增进团队协作和员工士气

法律顾问费

合同审查、法律咨询、合规培训

15万

确保公司法律合规性

其他

紧急或预备费用、项目预算

5万

灵活应对不可预见支出

备注:

在实际使用时,可以根据具体情况在每个类别下填写预算金额,以及具体的费用细节。这有助于确保人力资源部门的财务规划清晰、合理,以及有效地支持公司的人力资源战略和操作。

人力资源部预算表模板

预算类别

预算细化

预算金额

备注

员工薪酬

基本工资、奖金、佣金

100万

根据员工规模和薪酬结构调整

招聘费用

招聘广告费、人才中介费

50万

根据年度招聘计划和市场行情

培训和发展

在线课程、工作坊、专业培训

30万

按员工发展需求和公司战略

员工利

健康保险、团体体检、员工活动

40万

符合行业标准,提升员工满意度

人力资源管理年度费用预算表

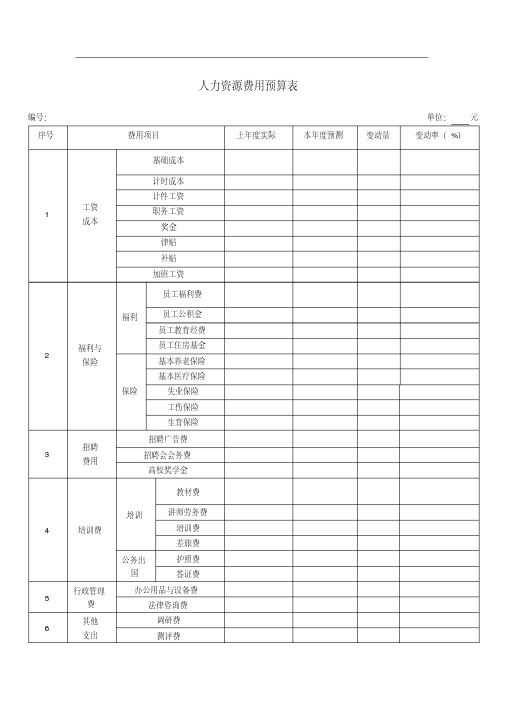

工伤保险

生育保险

招 聘 费 用

培

4

训

费

行政管

5 理费

其 他 6 支 出

合计 说明

招聘广告费

招聘会会务费

高校奖学金

教材费

培

讲师劳务费

训 培训费

差旅费

公务出国

护照费

签证费

办公用品与设备费

法律咨询费

调研费

测评费

专题研究会议费

协会会员费

认证费

辞退员工补偿费

残疾人就业保证金

本表由人力资源部根据申报预算的具体触及内容汇总、链接填写

编号: 序 号

人 工 成 本

1 福 利 与 保 险

天意人力资源管理年度费用预算表

费用项目 基础本钱

上年度 实际

本年度 猜测

单位: 元 变动量 变动 备

率% 注

计时本钱

计件工资

职务工资

佣金

奖金

补助

补贴

加班工资

员工福利费

住房公积金

福 员工教育经费

利

员工住房基金

高级职员购车

补贴

基本养老保险

保

基本医疗保险

பைடு நூலகம்

险 失业保险

人力资源成本预算统计表

1,000

1,000

1,000

1,000

1,000

1,000

1,000

1,000

24,000

11,000

840,000

绩效工资

加班

考核

5,000

80,000

5,000

50,000

5,000

30,000

5,000

30,000

5,000

30,000

5,000

30,000

2,000

20,000

2,000

10,000

10,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

3,000

10,000

81,000

90,000

其他福利 0

培训费用

管理层

业务层

4,000

4,000

4,000

4,000

4,000

4,000

1,000

1,000

1,000

员工关怀(法定福利) 失业保险 工伤保险

720

576

600

480

540

432

540

432

540

432

540

432

480

384

420

336

360

288

360

288

360

288

360

288

360

288

360

288

360

288

300

人力资源费用预算表样本

人力资源费用预算表编号:单位:元序号费用项目上年度实际本年度预测变动量变动率(%)1 工资成本基础成本计时成本计件工资职务工资奖金津贴补贴加班工资2 福利与保险福利员工福利费员工公积金员工教育经费员工住房基金保险基本养老保险基本医疗保险失业保险工伤保险生育保险3 招聘费用招聘广告费招聘会会务费高校奖学金4 培训费培训教材费讲师劳务费培训费差旅费公务出国护照费签证费5 行政管理费办公用品与设备费法律咨询费6 其他支出调研费测评费专题研究会议费协会会员费认证费辞退员工补偿费残疾人就业保证金合计3、通过活动,使学生养成博览群书的好习惯。

B比率分析法和比较分析法不能测算出各因素的影响程度。

√C采用约当产量比例法,分配原材料费用与分配加工费用所用的完工率都是一致的。

XC采用直接分配法分配辅助生产费用时,应考虑各辅助生产车间之间相互提供产品或劳务的情况。

错C产品的实际生产成本包括废品损失和停工损失。

√C成本报表是对外报告的会计报表。

×C成本分析的首要程序是发现问题、分析原因。

×C成本会计的对象是指成本核算。

×C成本计算的辅助方法一般应与基本方法结合使用而不单独使用。

√C成本计算方法中的最基本的方法是分步法。

XD当车间生产多种产品时,“废品损失”、“停工损失”的借方余额,月末均直接记入该产品的产品成本中。

×D定额法是为了简化成本计算而采用的一种成本计算方法。

×F“废品损失”账户月末没有余额。

√F废品损失是指在生产过程中发现和入库后发现的不可修复废品的生产成本和可修复废品的修复费用。

XF分步法的一个重要特点是各步骤之间要进行成本结转。

(√)G各月末在产品数量变化不大的产品,可不计算月末在产品成本。

错G工资费用就是成本项目。

(×)G归集在基本生产车间的制造费用最后均应分配计入产品成本中。

对J计算计时工资费用,应以考勤记录中的工作时间记录为依据。

(√)J简化的分批法就是不计算在产品成本的分批法。

年度人力资源成本预算表

**分公司

****管理处

人力资源成本预算表(模板)

一、管理层人力资源概况

序 号 1 2 3 4 5 7 类别 薪酬科目 人员招聘成本 人力资源薪酬成本 人力资源法定福利成本 人力资源非法定福利成本 人力资源培训成本 合计成本 月度计划(元) 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月

21

成 本

深圳市长城物业管理股份有限公司

网站招聘 招聘费 用 22 25 培训 费用 现场招聘 其他招聘 小计 人员餐费 小计

**分公司

****管理处

深圳市长城物业管理股份有限公司

**分公司

பைடு நூலகம்

****管理处

成本预算表(模板)

月度计划(元) 11月 12月

备注

月度计划(元) 11月 12月

合计

深圳市长城物业管理股份有限公司

二、人力资源成本预算

序 号 1 2 3 职员 薪酬 类别 薪酬科目 月基本薪酬 月绩效薪酬 季度绩效薪酬 季度奖金 年终奖金 5 6 7 8 9 10 12 人 力 成 本 成 本 法定 福利 小计 养老保险 医疗保险 失业保险 工伤保险 生育保险 小计 非法定 福利 生日费用 过节费 小计 月度计划(元) 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月

**分公司

****管理处

【表格】某公司年度人力资源成本预算表(模板)

9月

10月

深圳市长招城聘物费业管理股份有限公司

用

小计

22

培训 人员餐费

25

费用

小计

**分公司

****管理处

深圳市长城物业管理股份有限公司

源成本预算表(模板)

月度计划(元)

**分公司

11月

12月

备注

月度计划(元)

11月

12月

合计

****管理处

深圳市长城物业管理股份有限公司

**分公司

****管理处

7

医疗保险

8 人 法定 9 力 福利

成 10 本

失业保险 工伤保险 生育保险

12 成

小计

本 非法定 生日费用

过节费

福利

21

小计

网站招聘

招聘费 现场招聘

用

其他招聘

**分公司

人力资源成本预算表(模板)

月度计划(元)

2月

3月

4月

5月

6月

7月

8月

月度计划(元)

2月

3月

4月

5月

6月

7月8月***源自管理处9月10月深圳市长城物业管理股份有限公司

一、管理层人力资源概况

序

薪酬科目

号 类别

1月

1

人员招聘成本

2

人力资源薪酬成本

3

人力资源法定福利成本

4 人力资源非法定福利成本

5

人力资源培训成本

7

合计成本

二、人力资源成本预算

序

薪酬科目

号 类别

1月

1

月基本薪酬

2

月绩效薪酬

3

职员 季度绩效薪酬

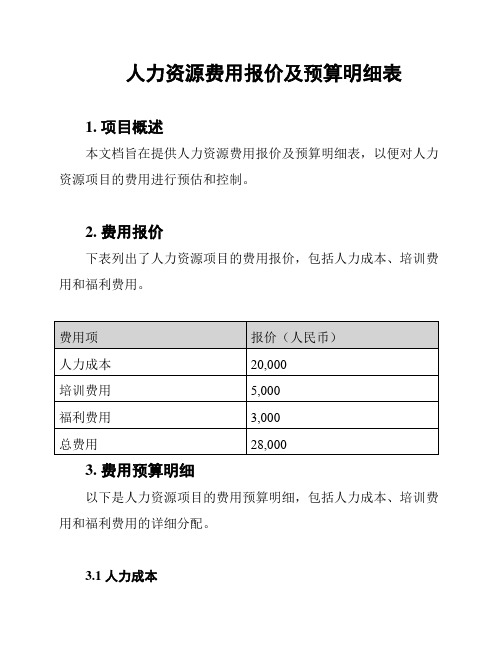

人力资源费用报价及预算明细表

人力资源费用报价及预算明细表

1. 项目概述

本文档旨在提供人力资源费用报价及预算明细表,以便对人力资源项目的费用进行预估和控制。

2. 费用报价

下表列出了人力资源项目的费用报价,包括人力成本、培训费用和福利费用。

3. 费用预算明细

以下是人力资源项目的费用预算明细,包括人力成本、培训费用和福利费用的详细分配。

3.1 人力成本

人力成本包括员工工资、社会保险和福利等费用。

3.2 培训费用

培训费用包括培训课程费用、培训师傅费用和培训材料费用等。

3.3 福利费用

福利费用包括员工福利活动费用和员工福利福利费用等。

4. 总结

本文档提供了人力资源费用报价及预算明细表,详细列出了人

力成本、培训费用和福利费用的报价和预算分配。

这将有助于对人

力资源项目的费用进行预估和控制,确保项目的经济可行性和效益。

请注意,以上费用数据仅供参考,实际费用可能会根据具体情

况进行调整。

人力资源年度盘点及预算全套表格

单位: 人员编制预算 单位: 人(万元) 工资总额预算 19年1~10 19年 19年全年 20年预计 单位养老保险 单位失业保险 20年 月 雇佣 较19 较19 人员类别 1~ 预计 变动 19年 20年 19年 类型 年变 年变 工资 工资 工资 10月 年平 预测 说明 人均 人均 人均 动额 动量 总 人 总 人 总 总额 总额 总额 平均 均人 人数 额 均 额 均 额 人数 数 研发技术 现场技术 驻外销售 其他销售 中干 正式 职工 一般管理 基本生产 辅助生产 其他 小计 一般管理 基本生产 劳务 辅助生产 工 其它 小计 合计 审批: 审核: 制表:

人 总 人 总 人 总 人 总 人 总 人 总 人 总 人 均 额 均 额 均 额 均 额 均 本单位具备的人员类别进行填写,不具备的人员类别可 保持空白或删除。 2、各单位必须在变动说明栏详细填写人员的增减变动原因和工资总额的增 减变动原因。 3、各单位如有人员新增,需在变动说明栏中注明新增人员的来源,如新增 大学生、新增成熟型人才或新增专家、博士等。

人(万元) 福利总额预算 单位失业保险 19年 20年 单位住房公积金 19年 20年 单位工伤保险 19年 20年 单位生育保险 19年 20年