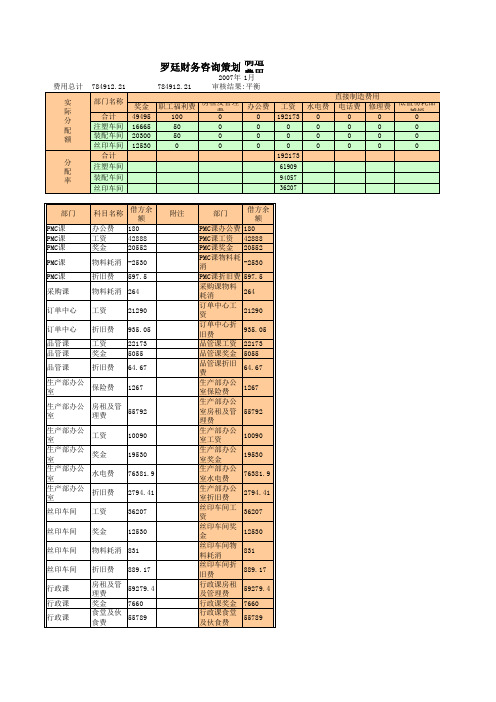

制造成本核算表

制造业成本核算模板【成本标准核算表】

55789

行政课 行政课 行政课 行政课 注塑车间 注塑车间 注塑车间 注塑车间 注塑车间 装配车间 装配车间 装配车间 装配车间 装配车间

水电费 1583.86

物料耗消 5027.5

折旧费 945.75

职工福利 费

11086

工资

61909

奖金

16665

物料耗消 301

折旧费 120296

职工福利 费

57.5

10

10

50

1

1

1

1

10

10

10

111

10

10

10

1

1

1

1

10

10

10

39

10

10

10

1

1

1

1

合计

308686.71 175169.04 108883.46

理费

生产部办公 室工资

10090

生产部办公 室奖金

19530

生产部办公 室水电费

76381.9

生产部办公 室折旧费

2794.41

丝印车间工 资

36207

பைடு நூலகம்

丝印车间奖 金

12530

丝印车间物 料耗消

831

丝印车间折 旧费

889.17

行政课房租 及管理费

59279.4

行政课奖金 7660

行政课食堂 及伙食费

648 1483.3 0 0 0 0 0

831 889.17 0 0 0 0 0

奖金 52797 17599.00 17599.00 17599.00

30 10 10 10

职工福利费 11086 3072.02 5930.34 2083.63 207.5 57.5 111 39

钣金结构件成本核算表

钣金结构件成本核算表钣金结构件是制造业中常见的一种材料加工工艺,广泛应用于汽车、农机、电子仪器等行业。

钣金结构件的成本核算是企业管理的重要内容之一,合理的成本核算可以帮助企业准确掌握产品的成本,并对产品的定价、利润分析、成本费用控制等方面提供有效的依据。

下面是钣金结构件成本核算表的一个示例,包括了常见的成本项目和成本科目。

----------------------------------------------------------------------------------------公司名称:XXX有限公司日期:xxxx年xx月xx日产品名称:钣金结构件产品编号:xxxxx-----------------------------------------------------------------------------序号成本项目单位成本科目数量成本金额备注1. 直接人工成本元/kg1.1岗位工资元/工时1.2加班工资元/工时1.3奖金元/人1.4社会保险费元/人1.5住房公积金元/人1.6医疗保险费元/人1.7工伤保险费元/人1.8失业保险费元/人2. 直接材料成本元/kg 2.1 钣金板元/kg2.2 金属材料元/kg 2.3 涂料元/kg2.4 铝合金元/kg2.5 不锈钢元/kg3.直接能源成本元/千焦3.1电力元/千度3.2气体元/立方米4.间接人工成本元/工时4.1管理人员工资元/人4.2生产人员工资元/人4.3维修人员工资元/人4.4清洁人员工资元/人4.5其他岗位工资元/工时5.间接材料成本元/件5.1螺栓、螺母元/件5.2垫圈元/件5.3螺丝元/件5.4绝缘胶元/卷5.5封堵胶元/卷6.制造费用元/件6.1设备维修费元/件6.2租赁费用元/件6.3设备折旧费元/件6.4工装夹具费元/件7.管理费用元/件7.1办公用品费用元/件7.2办公租赁费用元/件7.3信息管理费元/件8.质量费用元/件8.1常规检测费元/件8.2无损检测费元/件9.其他费用元/件9.1印刷费元/件9.2包装费元/件9.3运输费元/件-----------------------------------------------------------------------------------------------以上是一个示例的钣金结构件成本核算表,根据实际情况,企业可以根据自己的需求进行调整和补充。

制造成本核算表

制造成本核算表制造成本核算表(Manufacturing Cost Accounting Sheet)是指在企业制造过程中,按照规定的方式计算并记录各项制造成本的明细,以便于管理部门进行成本控制和分析的一种报表。

此报表包括原材料、直接人工、间接人工、制造费用等制造成本的成本项目。

制造成本核算表是企业管理中非常重要的一项工作,除了可以评估企业产品成本之外,还能够协助企业管理者制定合理的销售价格,优化生产过程,改善生产效率,提高企业的盈利能力。

因此,对于制造公司来说,制造成本核算表的正确制作和使用至关重要。

制造成本核算表主要包括以下几个方面:原材料成本原材料成本是指通过加工制造产品所需的原材料支出。

原材料成本包括直接材料和间接材料两种,直接材料是指可以直接加工制造产品的材料,例如,钢材、木材、油漆等,而间接材料则包括用于生产的工具、燃料、办公耗材等费用。

在制造成本核算表中,直接材料和间接材料分别列出来,以便管理部门清楚了解各项原材料支出。

直接人工成本直接人工成本是指直接从事制造产品的人员所产生的费用。

直接人工包括工人的工资、加班费等,也包括生产现场管理人员、技术人员、工程师等的薪资。

直接人工的成本可根据生产工序和制造部门分项核算,以便更加精确地掌握企业的成本情况。

间接人工成本间接人工成本是指从事制造产品的间接人员所产生的费用,例如工厂领导人员、设备维护及修理人员、清洁工人等。

这些人员是在生产过程中发挥重要作用的,而这部分人力资源的成本基本上是固定的。

制造成本核算表中,间接人工成本也需要列出来,使企业能够清楚了解所需费用的情况。

制造费用制造费用包含许多方面,例如:租金、水电费、生产工具的摊销、零件设备的维修、图纸制作费用等。

由于这些成本往往比较复杂,有时难以准确核算,因此,制造成本核算表中,制造费用通常列在最后,以便更好地进行汇总和分析。

制造成本核算表的制作需要精细的管理技术和专业的财务知识。

因此,在制造公司中实行成本核算的管理程序可以有效地帮助企业控制成本、提高效益、优化产能和降低生产成本。

成本核算单价明细表模板

成本核算单价明细表模板一、概述成本核算单价明细表是用于记录产品或服务的成本构成和单价信息的表格。

通过该表格,可以清晰地了解成本构成,为成本控制、决策制定提供重要依据。

本模板适用于各种类型的企业,特别是制造业和服务业。

二、表格内容1. 序号记录每个成本项目的编号,便于识别和查找。

2. 成本项目列出成本核算中涉及的所有成本项目,包括直接材料、直接人工、间接费用等。

3. 单价计算每个成本项目的单价,即成本项目数量与总成本之比。

单价是对每个成本项目所需支付金额的度量。

4. 数量记录每个成本项目所需的数量,为后续计算提供基础。

5. 金额根据单价和数量的乘积计算出每个成本项目的总金额,为整个产品或服务的成本提供数据支持。

三、填写示例假设我们是一家制造企业,生产一种产品,需要以下成本项目:原材料、人工成本、制造费用(包括水电费、设备折旧、办公费用等)。

表格填写如下:1. 序号:12. 成本项目:原材料3. 单价:5元/千克4. 数量:2千克5. 金额:10元根据上述信息,该产品的原材料成本为10元。

按照同样的方式,我们可以继续填写其他成本项目的相关信息,最终得到整个产品或服务的成本总额。

四、使用方法1. 收集数据:根据企业实际情况,收集涉及成本的相关数据,包括直接和间接成本。

2. 填写表格:按照上述表格结构,将收集到的数据逐项填写。

3. 核对分析:对表格中的数据进行核对和分析,找出成本过高或不合理的地方,提出改进措施。

4. 总结反馈:根据分析结果,总结经验教训,为今后的成本核算和控制提供参考。

五、注意事项1. 数据准确性:确保收集到的数据真实、准确,避免误导决策。

2. 规范性:按照规定的格式和要求填写表格,确保数据的可读性和可比性。

3. 持续改进:成本核算是一个持续的过程,企业应不断优化成本结构,提高效益。

总之,成本核算单价明细表是企业进行成本控制和决策的重要工具。

通过规范填写和数据分析,企业可以更好地了解成本构成,采取有效措施降低成本,提高盈利能力。

新建工厂成本核算表模板

夜班

白班

夜班

白班

夜班

直接人工費用小计

单位

额定消耗费用 柴油 维修保养

生二 产制

移动设备组

1号机 2号机 3号机

过造 費

程用 成

生产线组

4号机 小计 维修保养

水费

电费

本

制造費用小计

类别

单位 1 1 1

初始投资成本

单价 500

0 0

1

金额 500

0 0

1

0

标准人工成本

日薪(元)

工时任务 (m³/m)

500 金額(元)

产线

租赁

台

初

4号机

晋工755

产线

租赁

台

5号机

打井

/

自用

米

期

电力/Biblioteka 自用次投6号机

配电柜

/

自用

台

电线

/

自用

台

资

8号机 9号机

场地 其他

/

租赁

年

/

自用

次

初期投资小计

一 设备名称

人员名单

班次 设备费用 工时

(天)

移 动

1号挖掘机

张三 李四

设 备 2号装载机

费 用 3号装载机

王五 赵六 陈七 黄八

二

工作中心

白班

柴油

0 实际消耗费用

维修保养

0 小计

0 小计

0 0

费用

三

管

管理费用分摊:

理

費

用

工人福利 工人生活

通讯费 税费

人际费 交通费

管理費用小计

0

本月成本合计:

成本核算方法参考表

成本核算方法参考表一、包装类:(包含纸箱、标贴、说明书及胶袋)其标准公式为:材料单价/平方米X 用料面积= 包装产品单价;1、纸箱:是由面纸、坑纸、里纸粘合成纸板,再通过啤机成型出来的;A、纸箱:(长+ 宽+ 5 )X (宽+ 高+ 3 )X 2 /10000X 材料单价/平方米B、内盒(对扣)单价=(宽X 1.7~1.75+高+2)X [(长+宽)X2+2]/10000 X材料单价/平方米C、内盒(直扣)单价=[(宽+2)X 2+高)]X [(长+宽)X2+2]/10000 X材料单价/平方米2、胶袋:是由PE或其它材料薄膜通过封口机封口切割而成;其原始公式为:长X 宽X厚度X材料密度X 材料单价+加工费;3、标贴及说明书都可按其标准公式计算,只是每种材料的单价不一样。

二、五金塑料类:1、机加工类:在灯饰行业中最常用的材料为铁、铝、铜、不锈钢、锌合金及铝合金,因其物理特性不一样而造成其加工及表面处理也不一样,最终导致其成本的核算方法不一样,但成本的构成却是一样的:公式:产品单价=材料成本+ 加工费+表面处理费+工厂管理费、损耗及利润A、铁板及铝板的加工方法:冲压、车削、旋压、拉伸、翻沙、浇铸、压铸;表面处理方式为喷粉、喷漆、喷油、电镀、电泳及氧化;B、冲压、旋压、拉伸一般选用冲床、旋压机及液压机等,其做出的产品一般含有以下几个工序:裁板、落料、成型、整型及机加工详细公式:单价=落料材料费X 材料单价(元/KG)—废料回收费用+机加费用+表在处理费注: a 落料材料费为所实际所投入的材料费用;用公式表示为:(板材价格—落料后所剩废料费用)/ 板材实际落料个数d 废料回收费用为不能再利用的边角料所卖出所得的实际费用c 机加费用为产品通过冲压、旋压、冲孔、整形等工序完成后所产生的费用;e 铝旋压罩圆片的参考公式:落料直径=(上底+下底+斜长)X 2/3C、车削件:是将铝、铜或铁棒通过车床、铣床等设备车削出来的。

完整成本核算表模板

完整成本核算表模板

温馨提示:文档内容仅供参考

以下是一个基本的完整成本核算表模板:

成本项目金额

原材料成本

直接人工成本

制造费用

- 间接人工费用

- 工厂租金

- 设备折旧

- 能源消耗

销售费用

- 广告费用

- 销售人员工资

- 物流费用

管理费用

- 行政人员工资

- 办公用品费用

- 保险费用

其他费用

- 税金及附加费

- 利息费用

- 其他杂项费用

总成本

这个模板列出了常见的成本项目,你可以根据你的具体业务需求进行调整和添加。

在每个成本项目的金额栏中填写实际的成本金额。

最后,计算所有成本项目的金额总和,得到总成本。

请注意,这只是一个基本的模板,你可能需要根据你的业务需要进行自定义调整。

另外,确保你按照适用的会计准则和法规进行成本核算,以确保准确性和合规性。

生产企业成本核算表.

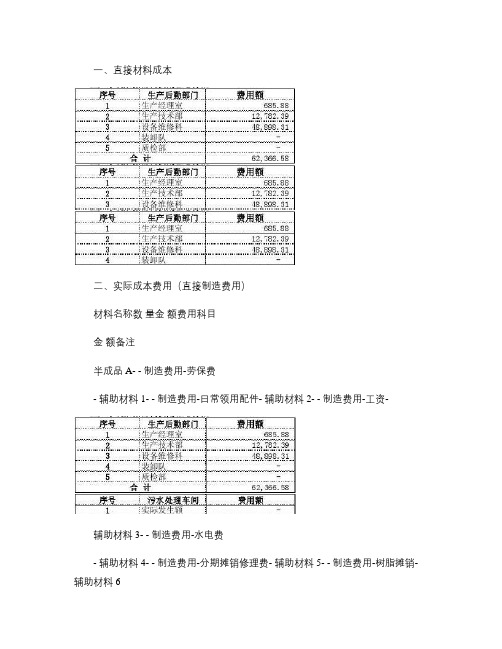

一、直接材料成本

二、实际成本费用(直接制造费用)

材料名称数量金额费用科目

金额备注

半成品A- - 制造费用-劳保费

- 辅助材料1- - 制造费用-日常领用配件- 辅助材料2- - 制造费用-工资-

辅助材料3- - 制造费用-水电费

- 辅助材料4- - 制造费用-分期摊销修理费- 辅助材料5- - 制造费用-树脂摊销- 辅助材料6

- - 制造费用-外协维修费- 辅助材料7- - 制造费用-印刷材料费- 辅助材料8- - 制造费用-化验费-

辅助材料9- - 制造费用-车费- 辅助材料10- - 折旧费-办公设备

- 辅助材料11- - 折旧费-低值易耗品摊销- 辅助材料12- - 折旧费-生产设备

- 辅助材料13- - 折旧费-生产用房屋及建筑物- 辅助材料14- - 折旧费-维修设备- 辅助材料15- - 辅助材料16- - 辅助材料17

-

小计- -

¥三、成本费用分配计入

2、污水处理车间费用分配

3、水电汽车间费用分配

四、第3生产车间总成本

产量:

成本总额:

产成品B

0.00-

- 单位成本:

第3生产车间成本计算表小计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

制造成本核算表

下文为大家整理带来的制造成本核算表,希望内容对您有帮助,感谢您得阅读。

制造成本核算表制造号码:制造完工日期:年月日产品名称:规格:生产数量:单位:缴库通知编号:耗用原料(直接原料)原料名称规格领料单号码单位数量单价金额耗用材料(直接材料)物料名称规格领料单号码单位数量单价金额

合计合计直接人工已分本制造费用成本备计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分配制造费用合计合计缴库记录出货记录备注缴库日期缴库单号缴库数量日期厂商发票号码数量经理会计制表。