2019-2019年医药商业行业发展分析报告

医药财务分析报告(3篇)

第1篇一、前言医药行业作为我国国民经济的重要组成部分,近年来在政策扶持、市场需求等因素的推动下,呈现出快速发展的态势。

为了更好地了解医药行业的财务状况,本报告将从医药行业的整体财务状况、主要企业财务分析以及行业发展趋势等方面进行深入剖析。

二、医药行业整体财务状况1. 行业规模根据国家统计局数据,2019年我国医药制造业营业收入达到3.3万亿元,同比增长8.4%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业营业收入增长较快。

2. 行业利润2019年,我国医药制造业实现利润总额3905亿元,同比增长8.8%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业利润增长明显。

3. 行业资产负债率截至2019年末,我国医药制造业资产负债率为57.5%,较2018年末下降0.8个百分点。

这说明我国医药行业整体财务状况良好,资产负债风险较低。

三、主要企业财务分析1. 财务收入分析以某医药上市公司为例,2019年营业收入为100亿元,同比增长10%。

其中,主营业务收入为90亿元,同比增长8%。

这表明该企业在行业整体增长的情况下,保持了较快的收入增长速度。

2. 财务成本分析2019年,该医药上市公司主营业务成本为80亿元,同比增长7%。

主营业务成本占主营业务收入的比例为88.9%,较2018年略有上升。

这可能与原材料价格上涨、人工成本增加等因素有关。

3. 财务利润分析2019年,该医药上市公司实现净利润10亿元,同比增长12%。

净利润率为10%,较2018年提高1个百分点。

这表明企业在提高主营业务收入的同时,也实现了利润的增长。

4. 财务现金流分析2019年,该医药上市公司经营活动产生的现金流量净额为15亿元,同比增长20%。

投资活动产生的现金流量净额为5亿元,同比增长10%。

筹资活动产生的现金流量净额为10亿元,同比增长5%。

这表明企业现金流状况良好,具有较强的偿债能力。

四、行业发展趋势1. 行业政策导向近年来,我国政府高度重视医药行业的发展,出台了一系列政策措施,如“健康中国2030规划纲要”、“关于促进医药产业创新发展的意见”等。

2019年医药行业发展格局分析报告-80页

5

1 医药行业回顾表现

由于估值低,得到境外资金青睐

从2018年陆股通(北向)与港股通(南向)资金流向看,南向资金自 2月份到达顶点后一直保持持平水平 (维持7000-7250亿),而北向资金则持续得到追加对A股标的投资金额至历史最高水平(6100亿)。在 医药领域,北向资金进入医药领域与A股整体上保持相同趋势,但个股具有较大差别。 根据北向资金对 A股医药板块前10大持股比例标的分析,除恒瑞医药(600276)自6月份以来受人民币贬 值影响北上资金持股比例有较明显回调以外(从最高15.4%降低至11.2%),其他标的在6月份以来有明显 提高,但恒瑞医药(600276)依然是医药板块北向资金持股比例最高的公司(12%,截止2018.11.07)。

1

目 录

1 市场回顾 2 医药政策利于产业健康发展 3 2019年医药行业重点看好子行业

3.1 医疗器械政策友好,平台型、细分龙头崛起 3.2 创新药:药审政策推动创新药进入新的发展时期 3.3 受益于产业全球化转移,CRO行业迎来发展高景气行情 3.4 疫苗:新型疫苗将驱动国内行业爆发

4 2019年医药行业投资策略及标的

注H股重点推荐中国生物制药(1177.HK)、石药集团(1093.HK)等;

受益产业全球化转移,CRO迎来高景气发展。A股重点推荐药明康德(603259)、泰格医药(300347) ,关注昭衍新药(603127)、药石科技(300725)。关注H股重点推荐药名生物(2269.HK)等; 医疗器械政策友好,平台型、细分龙头崛起。重点推荐综合性医疗器械龙头迈瑞医疗(300760)、鱼跃医疗(

2019年医药行业发展格局分析报告

核心观点

2018年医药行业策略报告主题为《医药进入3.0时代,创新药进入新周期》,创新药的新周期重点体现为两点 :其一是创新药审评审批供给加快;其二 降低“神药”、仿制药在医保比例,提升创新药占比。数个神药已经 在走下神坛,仿制药通过国家一致性评价实现进口替代及供给侧改革,为创新药留下足够成长空间。 226家医药制造类公司2018Q1、Q2、Q3营业收入总额增速分别约为 29%、19.5%、20.2%,归母净利润总额 增速分别为39.7%、14%、11.6%,在研发加大投入的基础上利润增速略受影响。其中龙头公司业绩相对比较 良好,比如恒瑞医药、石药集团等。带量采购政策很大程度上为落实一致性评价,从长期看对医药产业健康发 展是利好,对短期公司利润影响也比较有限,但可能会影响仿制药估值。2019年医药行业选股思路:轻药重医 将是主要方向:其一是需要选择创新药增量多、仿制药存量影响小的标的;其二是选择非药,如医疗器械、 CRO子行业、疫苗产业、医疗服务、药店等。具体如下: 创新药引领医药行业未来,国家大力支持。 A股重点推荐:恒瑞医药(600276)、科伦药业(002422)等,关

工作报告-2019年医药行业分析报告2019019 精品 精品 精品

2019年医药行业分析报告篇一:2019年医药行业现状及发展趋势分析报告(此文档为格式,可任意修改编辑!)2019年3月正文目录一、近年医药行业回顾511医药行业运行情况512板块比较优势明显1213医药板块市场表现及估值情况13二、三医联动,推进医改进程1821医保:控费压力不减,调控将是常态1822医药:研发、流通全方位提质增效1923医疗:公立医院改革将全面推行26三、机遇挑战并存,精选细分领域和个股2831需求端变化:婴幼儿、慢性病用药有望迎来高速增长2832仿制药一致性评价+政策扶持+医保支付标准受益投资标的3333医保目录调整受益标的3434两票制将全国推行,流通领域集中度提升大势所趋35四、主要公司分析3641恩华药业3642信立泰3743长春高新3744丽珠集团3845恒瑞医药3946华东医药3947九州通4048羚锐制药4049亿帆医药41图目录图1:国内医保基金收入、支出及增速情况6图2:近年国内医药工业收入及增速情况6图3:近年国内医药工业利润及增速情况7图4:化学制药行业收入、扣非净利润及增速情况8图5:中药行业收入、扣非净利润及增速情况8图6:生物制品行业收入、扣非净利润及增速情况9图7:医疗器械行业收入、扣非净利润及增速情况10图8:医药商业行业收入、扣非净利润及增速情况11图9:医疗服务行业收入、扣非净利润及增速情况11图10:选取的上中下游不同行业收入增长情况(%)12图11:选取的上中下游不同行业利润增长情况(%)12图12:医药行业相对全部股溢价率变动情况13图13:化学制药行业2019年市场表现14图14:中药行业2019年市场表现14图15:生物制品行业2019年市场表现15图16:医疗器械行业2019年市场表现15图17:医药商业行业2019年市场表现16图18:医疗服务行业2019年市场表现16图19:医药行业近年估值情况17图20:医药板块各细分子行业2019年估值变动情况17图21:2019年公立医院收入来源27图22:平均单个医院门诊收入结构(万元)27图23:平均单个医院住院收入结构(万元)28图24:近十年国内人口结构变化情况29图25:日本上世纪60年代以来人口老龄化程度加速上升(单位:万人)30图26:全面二胎政策后婴儿出生小高峰出现32图27:仿制药参比制剂备案数量34图28:医药商业领域行业集中度不断提升36表目录表1:样本医院销售额前十药品18表2:可能进入医保目录品种及进入省级医保乙类增补目录数量19表3:企业临床试验核查撤。

2019年医药行业分析报告

2019年医药行业分析报告2019年2月目录一、医药消费需求快速攀升,行业成长潜力仍然很大 (7)二、医保支付:监管导向日益明晰,寻找政策免疫品种 (11)(一)医保资金运行紧张,“节流”是长期选择 (11)(二)化学仿制药:政策影响下板块整体承压 (16)(三)政策免疫品种之一:创新药及其产业链 (19)1、创新药:强者恒强是趋势 (19)2、CRO/CMO:全球产能转移,“工程师红利”下国内企业之崛起 (23)(四)政策免疫品种之二:难仿药——生物药 (28)1、单抗生物类似药:专利悬崖来临,掘金千亿市场 (29)2、生长激素:市场竞争相对温和,行业、企业齐发展 (31)三、自费支付:医疗模式变迁,高端疫苗增量空间大 (32)四、相关企业简况 (34)(一)恒瑞医药:医药创新龙头股,“创新+国际化”助力可持续发展 (34)1、产品线连贯,业绩增长可持续 (34)2、国际化战略继续推进,有望实现跨越式发展 (35)(二)我武生物:国内脱敏行业的引领者 (35)1、脱敏药物市场渗透率还很低,成长空间大 (35)2、国内唯一舌下含服脱敏药物供应商 (36)3、后续产品有望呈梯队上市 (36)4、国际化战略继续推进,有望实现跨越式发展 (37)(三)药明康德:纵深发展传统业务,前瞻布局新兴技术 (37)1、药物发现及临床前CRO国内绝对龙头,地位难以撼动 (37)2、欧美产能向中国转移,药明CMO/CDMO彰显规模优势 (38)3、资本和技术的联姻,通和毓承将大有作为 (38)4、临床CRO成长潜力大 (38)5、紧跟行业动态,前瞻布局先进技术 (39)(四)复星医药:单抗药物行业龙头 (39)1、重磅单抗生物类似物进度领先 (39)2、单抗新药+联合疗法双线布局 (40)(五)安科生物:生长激素、法医检测保障业绩增长,精准医疗提供想象空间 (41)1、生长激素水针上市在即,助力业绩增长 (41)2、法医检测成长空间大,中德美联品牌影响力强 (41)3、长期布局精准医疗 (41)(六)康泰生物:重磅在研产品打开公司高成长空间 (42)1、乙肝疫苗龙头企业 (42)2、独家四联苗产品放量 (43)3、在研产品丰富,逐渐上市打开公司高成长空间 (43)(七)人福医药:归核化战略持续推进,困境有望逆转 (43)1、商誉减值落地,减负再前行 (43)2、归核化战略继续推进,业务聚焦 (44)(八)海正药业:在研产品进入收获期,业绩拐点确立 (45)1、重磅单抗生物类似物即将密集上市 (45)2、小分子创新药将迎来突破 (45)(九)东诚药业:核药双寡头格局稳定,静待行业爆发 (46)1、核药行业护城河高,双寡头格局稳定 (46)2、大型医用设备配置证下放,2019年设备装机量上升预期将落地 (46)(十)健友股份:专注肝素领域,原料、制剂双轮驱动 (47)1、肝素原料药进入上行周期 (47)2、肝素制剂精准营销打开国内市场,中美双报布局海外 (47)(十一)昭衍新药:临床前CRO小龙头,对标Charles River (48)1、受益全球产能转移,国内CRO高景气 (48)2、专注临床前CRO,细分领域小龙头 (48)六、主要风险 (49)(一)政策风险 (49)(二)产品研发进度不达预期 (49)(三)行业性事件风险 (49)化学仿制药政策影响下整体承压:随着一致性评价和“4+7带量采购”政策的落地,传统化学仿制药将逐步去品牌化,变成标准品,行业也将进入成熟期,价格和毛利率下降是必然趋势,而销售费用的削减无法完全弥补降价造成的单位利润的下滑,板块整体承压较大。

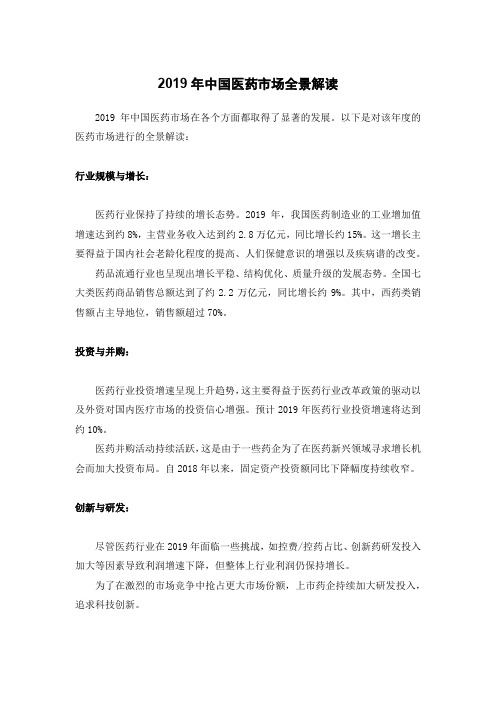

2019年中国医药市场全景解读

2019年中国医药市场全景解读2019年中国医药市场在各个方面都取得了显著的发展。

以下是对该年度的医药市场进行的全景解读:行业规模与增长:医药行业保持了持续的增长态势。

2019年,我国医药制造业的工业增加值增速达到约8%,主营业务收入达到约2.8万亿元,同比增长约15%。

这一增长主要得益于国内社会老龄化程度的提高、人们保健意识的增强以及疾病谱的改变。

药品流通行业也呈现出增长平稳、结构优化、质量升级的发展态势。

全国七大类医药商品销售总额达到了约2.2万亿元,同比增长约9%。

其中,西药类销售额占主导地位,销售额超过70%。

投资与并购:医药行业投资增速呈现上升趋势,这主要得益于医药行业改革政策的驱动以及外资对国内医疗市场的投资信心增强。

预计2019年医药行业投资增速将达到约10%。

医药并购活动持续活跃,这是由于一些药企为了在医药新兴领域寻求增长机会而加大投资布局。

自2018年以来,固定资产投资额同比下降幅度持续收窄。

创新与研发:尽管医药行业在2019年面临一些挑战,如控费/控药占比、创新药研发投入加大等因素导致利润增速下降,但整体上行业利润仍保持增长。

为了在激烈的市场竞争中抢占更大市场份额,上市药企持续加大研发投入,追求科技创新。

市场竞争:在药品流通领域,市场竞争日趋激烈。

医药电商开启资源整合的平台化发展之路,而医药物流市场的竞争也明显加剧。

此外,随着国家宏观经济环境的改变,医药行业的总体运行也呈现出缓中趋缓的态势。

尽管如此,中国医药流通行业整体上仍保持了持续增长。

政策与法规:国家的宏观经济政策以及医药卫生体制改革不断深入,对药品流通行业产生了深远影响。

药品批发企业销售增长有所放缓,而药品零售企业连锁率进一步提高。

为了适应新的市场环境和政策变化,药企需要不断提升和完善自身的战略调整和市场应变能力。

总结:2019年中国医药市场在各个方面都取得了显著的发展。

然而,也需要注意到行业所面临的挑战和问题,如利润增速下降、市场竞争加剧等。

2019年医药行业分析报告

2019年医药行业分析报告2019年3月目录一、行业监管 (4)1、行业主管部门 (4)2、行业主要法律法规和政策 (5)(1)主要法律法规 (5)(2)主要政策 (5)二、行业基本情况 (6)1、医药制造业基本情况 (6)2、医药行业全球市场情况 (7)3、医药行业国内市场情况 (8)4、化学制药业基本情况 (9)(1)化学制药业发展概况 (9)(2)化学制药业发展趋势 (9)(3)化学制药业的市场前景 (10)①化学药物制剂领域 (10)②化学原料药领域 (10)(4)化学制药业的竞争状况 (11)(5)化学制药业的特点 (12)①技术密集性 (12)②高资金投入 (12)③充满风险与收益 (12)④需求弹性小 (13)(6)行业主要企业情况 (13)三、影响行业发展的因素 (14)1、有利因素 (14)(1)国家产业政策的支持 (14)(2)医药市场稳步增长 (14)(3)研发能力增强带来产品质量提升 (14)2、不利因素 (15)(1)医疗行业监管制度尚不成熟 (15)(2)医保控费导致未来药品降价趋势延续 (15)(3)医药行业标准提升带来成本激增 (15)(4)环保投入增长带来运营成本增加 (15)四、行业周期、季节及区域性特征 (16)五、行业上下游的关联性 (16)1、上游行业关联性 (17)2、下游行业关联性 (18)一、行业监管1、行业主管部门我国医药行业的监管体制涉及的主要部门有:国家市场监督管理总局及国家药品监督管理局、国家卫生健康委员会、国家发展和改革委员会、国家医疗保障局和生态环境部。

各部门涉及医药行业主要监管职能如下:。

2019年前三季度医药行业分析

2019年前三季度中国医药行业概述、医药行业上市公司营收情况及医药行业研发投入分析[图]2019年12月03日 13:37:41字号:T|T医药工业概述:收入和利润端增速趋缓2019 年 1-9 月行业营业收入达 1.82 万亿,同比增长8.4%,增速较2018 年同期下降 5.1 个百分点; 2019 年 1-9 月行业利润为 2390.3 亿元,同比增长 10.0%,较 2018 年同期下降 1.5 个百分点。

目前医药工业整体的收入和利润增速均趋缓,主要受 2018 年全国执行两票制带来的低开转高开的高基数所累以及医保支付结构调整等一系列的政策影响。

全年收入端和利润端增速有望稳定在 8%和 10%左右,未来随着带量采购全面铺开、医保基金腾笼换鸟以及仿制药企落后产能出清,我们预计收入和利润端增速还将持续趋缓并趋于平稳。

医药制造业累计业务收入及增速数据来源:公开资料整理医药制造业累计利润总额及增速数据来源:公开资料整理医疗卫生财政支出持续加码。

我国财政卫生支出比重不断加大,2019 年1-9 月财政医疗卫生支出(含计划生育)累计约 1.38 万亿,同比增长 8.01%,高于同期公共财政支出增速 4.68 个百分点。

2012 年至 2019 年 9 月,我国医疗卫生支出的公共财政占比已由 5.73%提升至 9.15%,提升了 3.42 个百分点,医药健康板块的财政支持力度不断加大。

预计随着财政补供方力度的加大,医院端因零加成、招标降价等带来的压力将逐步有所缓解。

2012 年至今财政医疗卫生支出(亿元)及占比稳步提升数据来源:公开资料整理 2012 年至今财政医疗卫生支出(亿元)快速增长数据来源:公开资料整理终端用药:化药端增速回暖,中药端维持平稳化药销售额增速持续回暖。

2019 年上半年 PDB 样本医院终端化药销售规模 1246.79亿元,同比+11.38%,相比去年同期增速大幅上升了 9.59PCTs,近年来越来越多的创新药上市与新进医保应是终端销售规模回暖的主要原因。

2019年医药行业分析报告

2019年医药行业分析报告2019年2月目录一、医药消费需求快速攀升,行业成长潜力仍然很大 (7)二、医保支付:监管导向日益明晰,寻找政策免疫品种 (11)(一)医保资金运行紧张,“节流”是长期选择 (11)(二)化学仿制药:政策影响下板块整体承压 (16)(三)政策免疫品种之一:创新药及其产业链 (19)1、创新药:强者恒强是趋势 (19)2、CRO/CMO:全球产能转移,“工程师红利”下国内企业之崛起 (23)(四)政策免疫品种之二:难仿药——生物药 (28)1、单抗生物类似药:专利悬崖来临,掘金千亿市场 (29)2、生长激素:市场竞争相对温和,行业、企业齐发展 (31)三、自费支付:医疗模式变迁,高端疫苗增量空间大 (32)四、相关企业简况 (34)(一)恒瑞医药:医药创新龙头股,“创新+国际化”助力可持续发展 (34)1、产品线连贯,业绩增长可持续 (34)2、国际化战略继续推进,有望实现跨越式发展 (35)(二)我武生物:国内脱敏行业的引领者 (35)1、脱敏药物市场渗透率还很低,成长空间大 (35)2、国内唯一舌下含服脱敏药物供应商 (36)3、后续产品有望呈梯队上市 (36)4、国际化战略继续推进,有望实现跨越式发展 (37)(三)药明康德:纵深发展传统业务,前瞻布局新兴技术 (37)1、药物发现及临床前CRO国内绝对龙头,地位难以撼动 (37)2、欧美产能向中国转移,药明CMO/CDMO彰显规模优势 (38)3、资本和技术的联姻,通和毓承将大有作为 (38)4、临床CRO成长潜力大 (38)5、紧跟行业动态,前瞻布局先进技术 (39)(四)复星医药:单抗药物行业龙头 (39)1、重磅单抗生物类似物进度领先 (39)2、单抗新药+联合疗法双线布局 (40)(五)安科生物:生长激素、法医检测保障业绩增长,精准医疗提供想象空间 (41)1、生长激素水针上市在即,助力业绩增长 (41)2、法医检测成长空间大,中德美联品牌影响力强 (41)3、长期布局精准医疗 (41)(六)康泰生物:重磅在研产品打开公司高成长空间 (42)1、乙肝疫苗龙头企业 (42)2、独家四联苗产品放量 (43)3、在研产品丰富,逐渐上市打开公司高成长空间 (43)(七)人福医药:归核化战略持续推进,困境有望逆转 (43)1、商誉减值落地,减负再前行 (43)2、归核化战略继续推进,业务聚焦 (44)(八)海正药业:在研产品进入收获期,业绩拐点确立 (45)1、重磅单抗生物类似物即将密集上市 (45)2、小分子创新药将迎来突破 (45)(九)东诚药业:核药双寡头格局稳定,静待行业爆发 (46)1、核药行业护城河高,双寡头格局稳定 (46)2、大型医用设备配置证下放,2019年设备装机量上升预期将落地 (46)(十)健友股份:专注肝素领域,原料、制剂双轮驱动 (47)1、肝素原料药进入上行周期 (47)2、肝素制剂精准营销打开国内市场,中美双报布局海外 (47)(十一)昭衍新药:临床前CRO小龙头,对标Charles River (48)1、受益全球产能转移,国内CRO高景气 (48)2、专注临床前CRO,细分领域小龙头 (48)六、主要风险 (49)(一)政策风险 (49)(二)产品研发进度不达预期 (49)(三)行业性事件风险 (49)化学仿制药政策影响下整体承压:随着一致性评价和“4+7带量采购”政策的落地,传统化学仿制药将逐步去品牌化,变成标准品,行业也将进入成熟期,价格和毛利率下降是必然趋势,而销售费用的削减无法完全弥补降价造成的单位利润的下滑,板块整体承压较大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019-2019年医药商业行业发展分析报告

【2019年09月】

美国经验:同业并购奠定格局,新兴模式决胜未来。

美国医药批发行业的发展依次经

历了散乱无效期、同业并购整合期、新模式整合期和海外扩张期。

同业并购让具备出色运

营效率和资源整合能力优秀企业脱颖而出,形成三巨头的寡头竞争格局。

对新模式的积极

布局和整合则成为三巨头持续提升行业竞争力、维持收入增长和提升盈利能力的重要法宝。

中国趋势:医药批发业将同时迎来同业并购整合和新模式布局。

中国医药批发行业无

论是供给端、需求端,还是政策端都迎来进一步整合的时机,而竞争加剧带来传统药品批

发毛利率的走低将进一步推动新模式的快速整合布局。

我们判断未来3-5 年内中国医药批发行业会呈现“区域国企龙头稳固,民企大整合,中小型企业迅速消亡”的大格局,毛利

率会持续下滑,同业并购继续整合和新模式布局同时到来,唯有通过并购扩张规模,通

过信息化投入提升效率,并且引入新模式改善盈利的公司才会是最终的胜出者。

新模式核心:打造医药供应链综合服务商。

借鉴美国医药批发业发展经验,我们认

为专科药房DTP (或DTC )、医疗器械耗材分销、上下游增值服务(包括第三方物流、

供应链金融、医药电商服务、医疗信息化和PBM 等)都会成为医药批发行业介入的新模式方向。

新模

式业务一方面可提升整体盈利状况,另一方面则可通过一站式的综合服务加强客户粘性,在维持市场份额的同时拓展新客户,形成良好的协同效应。

新医改带来的医保扩容从支付端催生了医药行业的近5年来的爆发性增长。

然而,

在多地医保资金触及见底红线的压力下,医保控费和招标降价的推行力度越来越大,这也

让整个医药行业的增速骤降至10%以下。

可谓医药行业正迎来“最坏的时代”。

然而医药行业增速放缓属于行业改革中的必须经历的阵痛,并不触及医药行业运营的

根本。

医药行业不存在真正意义上的“产能过剩”,反而是存在大量的供给不足,而治疗

疾病的需求仍然旺盛而刚性,要淘汰的是不经仿制药一致性评价的劣药和部分无必需疗效

的辅助用药这类的无效产能,真正有效的高质量仿制药和创新药将迎来发展良机,行业集

中度持续提升至少是未来10年的大背景。

从医药批发本身的角度来看,行业营收增长放缓,监管要求提高,资金需求规模提高,竞争加剧,必然带来市场份额进一步集中。

招标限价压力之下,尽管不是受影响最大的产

业链环节,但医药批发行业的毛利仍有趋于下滑的压力。

一方面医药商业必须做到专业化、精细化和信息化运营以降本增效,另一方面医药商业公司也需积极开拓高。