易凯:2017中国医疗健康产业投资白皮书

2017年中国医药行业发展趋势及市场前景预测

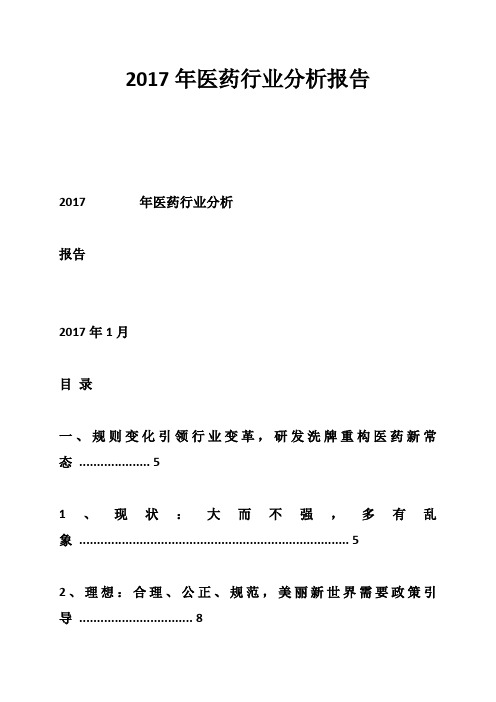

2017年中国医药行业发展趋势及市场前景预测【图】2016年11月23日 11:20字号:T|T一、中国医药行业发展现状分析2016年1-9 月医药制造行业规模以上企业实现营业收入21034.14 亿元,同比增长10.09%,高于去年同期增速;实现利润总额2200.97 亿元,同比增长15.64%。

短期来看,两票制、招标降价、一致性评价等政策将继续对行业的发展产生负面影响,中长期来看,消费水平提升、人口老龄化、二胎政策等都将为医药行业的长期稳健增长提供支撑,预计行业营收增速在10%之上窄幅震荡。

另外,利润增速继续高于营收增速,显示出医药行业较强的盈利能力。

医药行业11 年以来收入变化(单位:万元)医药行业11 年以来利润变化(单位:万元)相关报告:智研咨询发布的《2017-2022年中国医药市场运行态势及投资战略研究报告》从工业各子行业来看,主营业务收入增长最快的是中药饮片和医疗仪器设备及器械,增速同比有较大提升的是化学药品制剂制造、生物药品制造以及中成药制造等;利润增长最快的是医疗仪器设备及器械、化学原料药以及化学药品制剂制造,受GMP认证高峰过去的影响,制药设备的利润出现负增长。

从上市公司情况来看,从前三季度各子行业数据来看,生物制品、医疗服务、医药商业增速都在15%以上,化学原料药及生物制品净利润增速较高。

2016 年前3 季度医药行业规模以上企业收入2016 年Q3 各子行业营收表现情况2016 年1-9 月份医药制造业行业毛利率为29.16%,同比提高了0.52 个百分点;1-9 月份主营业务利润率为10.38%,同比提高0.36 个百分点,相比较半年度的同比增速有所扩大。

2016 年1-9 月份销售费用率、管理费用率和财务费用率分别为11.87%、6.12%、0.89%,销售费用率和管理费用率同比分别提高了0.29 和0.05 个百分点,财务费用则同比下降了0.1 个百分点。

总体来看,利润率水平较去年有小幅提升,各项费用控制较好,医药行业盈利能力依旧强劲。

2017年医药行业投资机遇分析报告

(此文档为word格式,可任意修改编辑!)2017年6月正文目录一、医改任务明确,龙头受益 (4)1.1 2017年医改重点工作明确,分级诊疗、公立医院综合改革、全民医保、仿制药一致性评价、“两票制”等将在年内重点推进 (4)1.2 地方版“两票制”持续推进,行业洗牌利好商业龙头 (5)1.3 医保支付方式改革在路上,创新药、优质仿制药龙头迎来机会 (8)1.4 医保目录谈判即将落地,关注后续政策对谈判品种的放量效应 (11)二、医药行业主要经济指标跟踪 (13)2.1 2017年1-4月医药行业收入端同比增速有所回升 (13)2.2 中药材价格出现上涨 (14)2.3 维生素C价格保持在高位 (15)三、上半年医药板块表现综述 (16)3.1 年初至今医药指数小幅下跌,医药商业板块表现较好 (16)3.2 医药板块估值溢价率区间波动 (17)3.3 医药上市公司2017年一季报数据分析 (19)四、相关建议 (21)五、主要公司分析 (22)5.1恒瑞医药 (22)5.2华东医药 (23)5.3 上海医药 (23)5.4 柳州医药 (24)5.5 富祥股份 (25)六、风险提示 (25)图目录图 1 全国“两票制”推进情况 (8)图 2 医保支付标准对药品竞争格局的影响 (10)图 3 近年来医药制造行业收入与利润增速 (14)图 4 中药材价格指数走势图 (15)图 5 国内维生素价格走势图 (15)图 6 近年维生素C出口概况 (16)图7 近6个月医药指数走势图 (16)图8 最近1个月医药指数走势图 (17)图9 医药生物板块近年绝对估值 (18)图10 医药生物板块近年估值溢价率 (18)图11 医药生物板块2011-2017Q1营业收入变化(百万元) (19)图12 医药生物板块2011-2017Q1归母净利润变化(百万元) (20)表目录表 1 医改2017年重点工作任务 (4)表 2 各省地方版“两票制”相关文件 (6)表 3 医保支付方式改革主要内容 (9)表 4 2017年国家基本医疗保险、工伤保险和生育保险药品目录谈判范围. 12 表 5 近6个月、年初至今医药各细分板块的市场表现 (17)表 6 医药各细分板块的PE估值 (18)表7 2011-2017Q1医药各板块毛利率概况 (20)表8 2011-2017Q1医药各板块销售费用率概况 (20)表9 2011-2017Q1医药各板块管理费用率概况 (20)表10 2011-2017Q1医药各板块财务费用率概况 (21)表11 2011-2017Q1医药各板块期间费用率概况 (21)表12 2011-2017Q1医药各板块净利率概况 (21)表13 恒瑞医药预测简表 (23)表14 华东医药预测简表 (23)表15 上海医药预测简表 (24)表16 柳州医药预测简表 (25)表17 富祥股份预测简表 (25)一、医改任务明确,龙头受益1.1 2017年医改重点工作明确,分级诊疗、公立医院综合改革、全民医保、仿制药一致性评价、“两票制”等将在年内重点推进2017年5月,国务院办公厅印发《深化医药卫生体制改革2017年重点工作任务》,部署2017年医改重点工作任务,此文件可以看做是对上半年发布的主要政策的一个归总,包括14个年内各部委要研究制定的政策文件和56项年内需要推动落实的重点工作,将在下半年逐步落实完成。

2017年医疗健康行业第二季度数据报告

医药行业、生物技术和医疗设备行业活跃度较高,未来医药行业活跃度有望持续提高。

10 Copyright © 投中信息

第二季度医疗健康行业 IPO情况统计分析

IPO案例数量与融资规模较前期均上升

第二季度,IPO融资案例数 量为 12 起,较上季度有所 增长,较去年同期同比增长 300%。

IPO融资规模为 11.86 亿美 元 , 环 比 增 长 72.21% , 较 去年同期0.6亿美元大幅度增 长。

国药股份

182.69

60.00%

天星普信

医药行业

国药股份

154.69

51.00%

友谊医院

医疗服务

星普医科

140.81

75.00%

安必平

医疗设备

金宇车城

134.80

71.00%

CVSource 2017.07

第二季度交易金额最大案例为江苏鱼跃科技发展有限公司增资云南白药控股有限公司 8.14 亿美元,鱼跃科技持有 白药控股10%股权。通过本次引资,白药控股旨在引入长期的产业投资人,为白药控股的发展提供资源支持,同时 有助于进一步推动混改的深化和市场化。 此次交易是积极推进十八届三中全会倡导的发展混合所有制经济的表现。

交易解读

赛生药业的整体业绩发展势头正旺,但赛生药业董事会主席Jon S. Saxe表示:“中国医药市场环境复杂、充满竞争、药 价的压力日益增强,这对在美国独立上市的赛生来说还是很有挑战的,敏感的中国市场对公司保持强劲增长和实现财务 目标的能力构成长期风险。”此次交易不仅能为公司股东创造价值,也将有助于赛生药业未来继续在中国市场开展业务。 近两年,中国的政策在医药购销环节的规定和监管越来越严格,同时也催生了CSO的业务发展。“两票制”和“营改增” 政策的落地实施使药品销售由药企内部转移至外部,促使原先在药品销售终端的代理、医药代表转型为CSO(Contract Sales Organization,合同销售组织),药企也需要专业的CSO为其拓宽销售渠道。因此,近来新成立的CSO公司成立 数量猛增,原先的CSO公司也在抓住机遇增强竞争力。

2017中国高净值人群医养白皮书

主力高净值人群在理财态度上越发偏向“稳健型”,风 险控制成为他们在理财过程中首要关注的因素。数据表明, 90% 的主力高净值人群认为“规避风险”在理财过程中扮 演着重要的角色。随着避险心态的逐步提升,兼具“安全” 和“稳步增长”特性的保险,投资潜力不容小觑。作为保障 型投资,保险实现了风险控制和收益的最佳配置,极大程度 地满足主力高净值人群稳健理财的需求。从主力高净值人 群投资理财现状上来看,保险以 92% 的选择率位列理财方 式的首位,在未来计划增加配比的投资方面,“保险”也以 82% 的选择率排名第一,由此可见,保险作为理财压舱石 的作用日益凸显。

4

数据来源 :2017 中国高净值人群医养需求调研

对中高端养老社区态度三年数据对比

2015 年 2016 年 2017 年

生”的首选方案。近三年来,此类养老社区在高净值人群中 的感兴趣程度逐年提高,与 2015 年相比,高净值人群入住 养老社区的可能性增长 44% ;相比 2016 年,表示“肯定 会入住”的人群上涨 50%。

祝您阅读愉快!

通过三年数据对比 挖掘未来医疗、养老新趋势

同时,我们聚焦 40-49 岁主力高净值人群

以他们的视角 解读未来医养解决之道

1

目录

01. 序言

04. 2017 中国高净值人群医养白 皮书核心发现

06. 第一章 中国高净值人群总体概况

1.1 日益增长的高净值人群规模 1.2 中国高净值人群分布及构成

江苏 - 华东

3,500 2.89% 9.38%

109,000 7.41% 11.22%

7,500

7.50% 11.11%

No.3 上海 - 华东

四川 - 西南

2017年医药行业分析报告-

2017年医药行业分析报告2017 年医药行业分析报告2017年1月目录一、规则变化引领行业变革,研发洗牌重构医药新常态 (5)1、现状:大而不强,多有乱象 (5)2、理想:合理、公正、规范,美丽新世界需要政策引导 (8)(1)药品分类办法颠覆新药定义:―全球新‖,才是真的―新‖ (9)(2)新药审批审评:严格标准、加快速度 (12)(3)一致性评价:为医药支付标准铺路,进口替代的大机会 (18)(4)MAH上市许可持有人制度:细化分工,有利于优化资源配置 (20)3、总结:注重研发、注重质量的公司将脱颖而出 (23)二、变革已经拉开大幕 (23)1、医药工业:风雨前的宁静 (25)(1)医保筹资增速回暖,招标节奏较慢 (26)(2)化学制剂:依旧保持稳定增速,传统普药出现一定的好转迹象 (35)(3)生物药:表现较2015年有所提升 (36)(4)中药:收入基本持平,利润大幅提升 (38)(5)医疗器械:内生增长与外延并购共同贡献 (39)(6)原料药:表现活跃的一年 (40)2、医药商业:16年政策变化的重点领域,大势趋向整合 (41)(1)医药流通:两票制+营改增+新版GSP催生新一轮整合潮 (42)(2)连锁药店:行业龙头推动行业并购整合 (43)(3)医疗服务.................................................................................................... (45)三、2017年会发生什么 (46)1、经营层面,行业整体承压 (46)(1)16年医保筹资增速再次下滑,影响17年收入预期 (46)(2)17年招标节奏将会加快,药品价格面临压力 (47)2、供给-流通-使用/报销,新政渐次推进 (49)3、医保支付标准出台,重立游戏规则 (50)4、医保目录调整:入选品种迎来放量机会 (52)行业环境趋向合理、公正、规范,―医药新常态‖塑造―美丽新世界‖。

2017年中国医疗健康行业投资分析报告

(此文档为word格式,可任意修改编辑!)正文目录一致性评价最先受益,国际化视野创造未来 (3)一、政策导向鼓励创新与加速审批 (3)二、未来医药投资需国际化视野 (4)三、中国药审改革与创新,审评规范10项内容 (5)聚焦创新药:国内外领先的创新药企最新进展 (8)百济神州 (8)恒瑞医药 (9)复宏汉霖 (10)信达生物 (11)贝达药业 (12)丽珠医药 (12)三生制药 (13)吉利德Gilead (14)阿斯利康Astra Zeneca (15)图表目录图表1: 百济神州在研产品管线 (9)图表2: 恒瑞医药在研产品管线 (10)图表3: 复宏汉霖在研产品管线 (11)图表4: 信达生物在研产品管线 (11)图表5: 贝达药业在研产品管线 (12)图表6: 丽珠医药在研产品管线 (13)图表7: 三生制药产品管线 (14)图表8: 吉利德在研产品管线 (15)图表9: 阿斯利康产品管线 (16)一致性评价最先受益,国际化视野创造未来一、政策导向鼓励创新与加速审批2017年五月第二周,国家出台包括临床改革相关4个征求意见稿,其核心思想在于鼓励创新与加速审批。

此前,2017年三月中旬国家出台关于进口药品注册管理办法,提及进口药品注册改革及鼓励国际多中心临床,引发市场对国内CRO企业的担忧。

但从近期陆续出台的征求意见稿可以在一定程度上消除这方面的顾虑,征求意见稿进一步明确国内药品审批改革鼓励创新与加速审批的政策导向。

1)52号文(指CFDA5月11日发布的《关于鼓励药品医疗器械创新加快新药医疗器械上市审评审批的相关政策(征求意见稿)》)对于危及生命且尚无有效治疗手段疾病的相关药品器械有条件批准上市,罕见病减免或有条件批准。

2)53号文(指CFDA5月11日发布的《关于鼓励药品医疗器械创新改革临床试验管理的相关政策(征求意见稿)》)提出GCP这种制度可能被备案制替代,对备案制的相关临床机构也仅要求3例临床经验。

非银行金融健康产业专题(三):我国医保体系研究-支付方为核心

健康产业专题(三)我国医保体系研究——支付方为核心行业深度报告行业报告非银行金融2022年07月28日强于大市(维持)行情走势图相关研究报告【平安证券】保险行业深度报告-健康险专题研究(一):“惠民保”多地开花,从普惠出发的补充医疗20210226 【平安证券】保险行业深度报告-健康产业专题(二):海外主流医保模式研究20220626证券分析师王维逸 投资咨询资格编号 S1060520040001 BQC673***********************.cn 李冰婷 投资咨询资格编号 S1060520040002LIBINGTING419@平安观点:⏹支付方:医保基金是我国医疗支出的主要来源。

我国基本医保广覆盖,公立医疗卫生机构是医疗服务的主要提供者、政府掌握核心议价权,医疗体系总体由政府主导,医保基金是主要支付方;商业健康险主要提供延伸保障,商业保险公司议价能力较弱。

2019年,我国社会医疗保险支出在经常性卫生支出中占比28.22%,个人现金支出占比35.23%,个人现金支出占比远高于同为社保型医保体系的日本和德国。

⏹健全多层次医疗保障制度体系。

我国多层次医疗保障制度框架以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助等共同发展。

1)2021年我国基本医保共计13.63亿人参保、覆盖率高达96.49%。

2)补充医保主要包括大病保险和大中型企业自主为员工建立的企业补充医疗保险。

其中,企业补充医疗保险由企业自主参加、自行办理;大病保险属于政策性医疗保险、“惠民保”是城市定制型商业医疗保险,由政府主导或指导、商保公司承办。

⏹商业健康险:补充保障,医保体系的重要一环。

我国商业健康险保费快速增长、保费占比持续提升,但主要起到补充保障作用;2021年我国商业健康险密度约600元/人,与海外发达国家相比处于较低水平、发展空间较大。

疾病保险是健康险的主力险种、医疗保险为第二大险种,2020年以来,医疗保险占比提升。

2017全球医疗健康行业投融资报告

2017全球年度融资额同比增长57%,达到1571 亿人民币。

早期轮次的减少,以及大健康领域的热度降低,使得2017年融资事件同比减少 10% 仅为 1028 件。

2017年,生物、医药领域大笔融资涌现,使得全球医疗健康行业在投资事件减少的情况之下,融资规模大幅上升。

2017年全球医疗健康行业单笔融资规模达到 15,288 万人民币,相比于2016年7880万人民币上升了达到94%,资本集中趋势明显。

行业趋于成熟,早期投资的减少,以及医药、生物领域的大额投资涌现,是单笔融资均额上升的主要原因。

行业成熟度的提高,使得2017年超过一半细分领域的融资规模达到了一亿人民币。

融资均额最高的 医药领域 ,单笔融资均额达33,092万人民币,较去年同期增长一倍融资轮次明显后移2017年,境内共发生 455 起投资事件,合计 474 亿人民币。

融资增长放缓。

大健康领域的融资能力下降,是行业融资规模增长放缓的重要原因。

服务创新领域的趋于成熟,早期融资轮次的减少,使得融资事件持续下降国内单笔融资均额快速增长,2017年项目融资均额 10,407万人民币。

医药、生物、基层医疗 的项目吸金能力提升,带动了境内医疗健康领域项目融资均额的增长。

国内融资均额低于全球平均水平。

行业成熟度的差异使得我国境内项目融资能力低于境外项目。

中美融资轮次分布相比于美国,我国医疗健康领域,A轮及更早轮次投资事件数占比为66%,美国这类早期投资事件占比仅为45%。

这意味着相比于美国的创业环境,我国医疗健康行业的新进入者,可以依靠自身独特的竞争优势,更容易的获得投资机会。

项目趋于成熟,天使轮及种子轮占比下降国内医疗健康了领域,行业成熟度不断提升,早期项目融资能力在降低。

2017年医疗健康领域的种子轮及天使轮融资比重相比于2015年,已经缩小了两倍还多。

2017年,这类轮次的事件占比仅只有17%不到。

技术创新所建立的融资优势已经显现细分领域单笔融资额药械销售25,730基层医疗18,631医药18,079医疗金融16,571生物技术14,857医疗信息化10,770消费医疗9,671流通渠道7,000医护工具6,971科技医疗5,650寻医问药4,825康复护理4,285大健康4,147医疗设备3,700医疗支撑2,333母婴孕产2,272 技术创新所建立的融资优势已经显现。