江西长运股份有限公司上市公司财务报表分析...

江西长运2020年上半年财务分析详细报告

江西长运2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况江西长运2020年上半年资产总额为602,961.75万元,其中流动资产为140,738.76万元,主要以货币资金、应收账款、预付款项为主,分别占流动资产的51.52%、14.08%和10.9%。

非流动资产为462,222.98万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的53.48%、25.52%和6.71%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产716,496.68 100.00611,233.67100.00602,961.75100.00流动资产255,200.03 35.62145,606.7323.82140,738.7623.34货币资金157,532.6921.99 56,159.7 9.19 72,506.07 12.02 应收账款29,025.64 4.05 33,419.49 5.47 19,814.64 3.29 预付款项19,524.7 2.73 15,657.65 2.56 15,334.98 2.54 非流动资产64.38 76.18 76.66461,296.66 465,626.94 462,222.98固定资产237,107.61 33.09240,311.6539.32 247,182.7 40.99无形资产125,870.39 17.57122,260.7920.00117,968.8119.56在建工程26,876.52 3.75 32,110.9 5.25 31,032.37 5.152.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的54.15%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

江西长运股份有限公司上市公司财务报表分析...

江西长运股份有限公司上市公司财务报表分析实验报告学号: 2姓名:叶丛卓院(系):科技艺术学院法商系班级:国贸一班指导老师:叶珍媖目录1公司概况 (1)1.1公司简介 (1)2.公司财务报表分析 (1)2.1资产负债表 (2)2.2利润表 (3)2.3现金流量表 (4)3指标分析 (6)3.1偿债能力分析 (6)3.2运营能力分析 (7)3.3获利能力分析 (8)3.4发展能力分析 (9)3.5综合分析 (8)4存在问题及建议 (12)4.1企业流动资金建议 (12)4.2企业的流动负债建议 (12)4.3对企业财务建议 (13)1公司概况1.1公司简介江西长运股份有限公司(以下简称“江西长运”)是1993年3月以定向募集方式设立的以公路客运为主业的股份制公司,2002年7月公司在上交所成功挂牌上市,股票代码:600561,成为中国公路客运第一股,经营业务范围主要包括道路客运、城市公交、物流、旅游、物业、石油销售、汽车销售、修理与检测等业务。

江西长运始终坚持以改革创新促发展的思路,树立起现代企业经营管理理念,并充分利用上市公司这个平台,积极实施“走出南昌,立足江西,面向全国”的战略规划,通过参与整合道路客运资源,江西长运现已基本形成了以江西南昌、景德镇、吉安、新余、抚州、萍乡、上饶、鹰潭、安徽马鞍山、黄山为中心,覆盖江西及相关营运区域并迅速向周边延伸的公路运输服务网络,是江西省运输行业跨省跨区、公路客运线路最长、公路营运车辆最多、资产规模最大、效益最好的骨干企业。

2.公司财务报表分析2.1资产负债表表1 2011—2013年度江西长运股份有限公司资产负载表2.2利润表表2 2011—2013年度江西长运股份有限公司利润表2.3现金流量表表3 2011—2013年度江西长运股份有限公司现金流量表3指标分析3.1偿债能力分析表4 2011—2013年度江西长运股份有限公司偿债能力分析表图1 2011—2013年度江西长运股份有限公司偿债能力分析图如表4所示江西长运股份有限公司年来发行人的流动比率和速动比率较低,短期债务风险比较大。

600561江西长运2023年三季度现金流量报告

江西长运2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为97,760.97万元,与2022年三季度的97,659.55万元相比变化不大,变化幅度为0.10%。

企业通过销售商品、提供劳务所收到的现金为41,466.61万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的42.42%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加12,420.67万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的32.48%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为111,299.79万元,与2022年三季度的112,126.01万元相比有所下降,下降0.74%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的19.25%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度江西长运投资活动需要资金7,020.82万元;经营活动创造资金12,420.67万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度江西长运筹资活动需要净支付资金18,938.67万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

600561江西长运2023年三季度决策水平分析报告

江西长运2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负243.24万元,与2022年三季度负8,254.68万元相比亏损有较大幅度减少,下降97.05%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负302.1万元,与2022年三季度负8,985.52万元相比亏损有较大幅度减少,下降96.64%。

营业收入有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析江西长运2023年三季度成本费用总额为49,001.28万元,其中:营业成本为39,392.54万元,占成本总额的80.39%;销售费用为195.78万元,占成本总额的0.4%;管理费用为6,750.74万元,占成本总额的13.78%;财务费用为1,972.73万元,占成本总额的4.03%;营业税金及附加为689.5万元,占成本总额的1.41%。

2023年三季度销售费用为195.78万元,与2022年三季度的244.87万元相比有较大幅度下降,下降20.05%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为6,750.74万元,与2022年三季度的7,676.03万元相比有较大幅度下降,下降12.05%。

2023年三季度管理费用占营业收入的比例为17.51%,与2022年三季度的20.5%相比有较大幅度的降低,降低2.99个百分点。

三、资产结构分析江西长运2023年三季度资产总额为444,783.67万元,其中流动资产为71,322.34万元,主要以货币资金、应收账款、存货为主,分别占流动资产的40.68%、24.66%和7.1%。

非流动资产为373,461.34万元,主要以无形资产、在建工程、长期待摊费用为主,分别占非流动资产的27.36%、2.49%和2.38%。

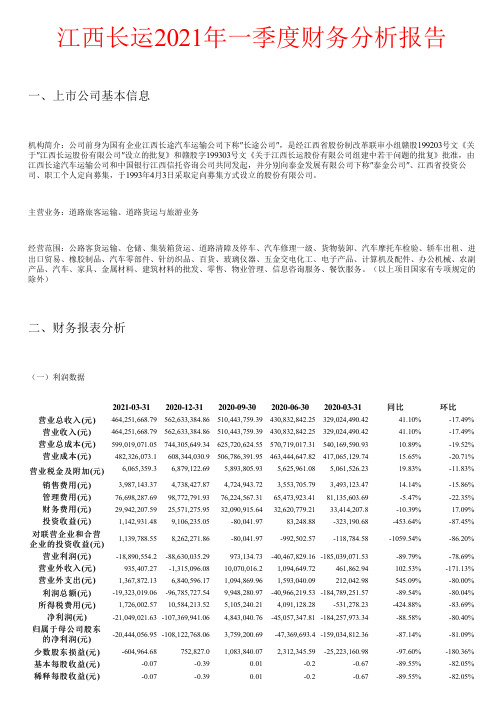

江西长运2021年一季度财务分析报告

的 净 利 润 (元 ) 少 数 股 东 损 益 (元 ) 基 本 每 股 收 益 (元 ) 稀 释 每 股 收 益 (元 )

3,987,143.37 76,698,287.69 29,942,207.59 1,142,931.48

4,738,427.87 98,772,791.93 25,571,275.95 9,106,235.05

-86.20%

-78.69% -171.13% -80.00% -80.04% -83.69% -80.40%

-81.09%

-180.36% -82.05% -82.05%

综 合 收 益 总 额 (元 )

归属于母公司所有 者的综合合 收 益 总 额 (元 )

2021-03-31 2020-12-31 2020-09-30 2020-06-30 2020-03-31

-21,049,021.63 -108,119,941.06 4,843,040.76 -45,057,347.81 -184,257,973.34

3,759,200.69 -47,369,693.4 -159,034,812.36

1,083,840.07 0.01 0.01

2,312,345.59 -25,223,160.98

-0.2

-0.67

-0.2

-0.67

同比 41.10% 41.10% 10.89% 15.65% 19.83%

14.14% -5.47% -10.39% -453.64%

营业税金及附加 (元 ) 6,065,359.3 6,879,122.69 5,893,805.93 5,625,961.08 5,061,526.23

销 售 费 用 (元 ) 管 理 费 用 (元 ) 财 务 费 用 (元 ) 投 资 收 益 (元 )

600561江西长运2022年财务分析结论报告

江西长运2022年财务分析综合报告一、实现利润分析2022年利润总额为负13,077.55万元,与2021年的4,688.09万元相比,2022年出现较大幅度亏损,亏损13,077.55万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2022年营业成本为169,930.75万元,与2021年的191,995.79万元相比有较大幅度下降,下降11.49%。

2022年销售费用为1,095.28万元,与2021年的1,626.8万元相比有较大幅度下降,下降32.67%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2022年管理费用为29,915.87万元,与2021年的31,578.25万元相比有较大幅度下降,下降5.26%。

2022年管理费用占营业收入的比例为20.61%,与2021年的17.38%相比有较大幅度的提高,提高3.23个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2022年财务费用为10,185.18万元,与2021年的11,007.56万元相比有较大幅度下降,下降7.47%。

三、资产结构分析2022年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,江西长运2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析江西长运2022年的营业利润率为-10.09%,总资产报酬率为-0.46%,净资产收益率为-12.91%,成本费用利润率为-6.12%。

江西长运2020年三季度财务分析详细报告

江西长运2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况江西长运2020年三季度资产总额为612,322.09万元,其中流动资产为152,874.32万元,主要以货币资金、预付款项、应收账款为主,分别占流动资产的51.45%、13.83%和12.11%。

非流动资产为459,447.77万元,主要以无形资产、在建工程、长期股权投资为主,分别占非流动资产的25.49%、6.26%和3.73%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产605,857.94 100.00613,003.18100.00612,322.09100.00流动资产132,965.43 21.95142,371.7523.23152,874.3224.97货币资金41,983.09 6.93 59,814.27 9.76 78,647.64 12.84 预付款项17,281.94 2.85 16,860.26 2.75 21,144.66 3.45 应收账款31,228.27 5.15 33,214.56 5.42 18,517.92 3.02非流动资产472,892.5 78.05470,631.44 76.77459,447.7775.03无形资产125,769.73 20.76121,434.7819.81117,124.3719.13在建工程31,140.98 5.14 34,315.97 5.60 28,747.04 4.69 长期股权投资15,750.48 2.60 17,334.53 2.83 17,141.49 2.802.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的54.11%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

江西长运2020年财务分析详细报告

江西长运2020年财务分析详细报告一、资产结构分析1.资产构成基本情况江西长运2020年资产总额为574,650.08万元,其中流动资产为114,955.49万元,主要以货币资金、应收账款、预付款项为主,分别占流动资产的41.98%、12.57%和11.94%。

非流动资产为459,694.59万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的56.95%、25.44%和4.93%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产616,715.17 100.00613,877.56100.00574,650.08100.00流动资产145,034.34 23.52151,165.9724.62114,955.4920.00货币资金58,901.32 9.55 71,145.06 11.59 48,255.53 8.40 应收账款33,510.62 5.43 22,863.48 3.72 14,454.27 2.52 预付款项13,653.93 2.21 19,144.51 3.12 13,720.66 2.39非流动资产471,680.83 76.48462,711.5975.38459,694.5980.00固定资产242,555.02 39.33248,085.3340.41261,781.9845.56无形资产125,704.43 20.38119,574.9219.48116,951.8220.35在建工程30,949.75 5.02 29,399.91 4.79 22,666.13 3.942.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的45.39%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产145,034.34 100.00151,165.97100.00114,955.49100.00货币资金58,901.32 40.61 71,145.06 47.06 48,255.53 41.98 应收账款33,510.62 23.11 22,863.48 15.12 14,454.27 12.57 预付款项13,653.93 9.41 19,144.51 12.66 13,720.66 11.94 存货14,128.14 9.74 14,074.14 9.31 12,437.07 10.82 其他流动资产4,852.73 3.35 6,180.34 4.09 8,433.93 7.34 其他应收款19,054.79 13.14 14,676.99 9.71 7,131.04 6.20 应收票据932.81 0.64 3,081.46 2.04 3,920.98 3.41一年内到期的非流动0 - 0 - 97.4 0.08 资产3.资产的增减变化2020年总资产为574,650.08万元,与2019年的613,877.56万元相比有所下降,下降6.39%。

600561江西长运2022年现金流量报告

江西长运2022年现金流量报告一、现金流入结构分析2022年现金流入为413,393.56万元,与2021年的521,365.39万元相比有较大幅度下降,下降20.71%。

企业当期新增借款总额为185,950万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的44.98%。

但仍然不足以偿还已到期旧债。

全部需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为143,788.59万元,约占企业当期现金流入总额的34.78%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2022年现金流出为418,562.5万元,与2021年的518,185.43万元相比有较大幅度下降,下降19.23%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的23.64%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2022年,工资性支出有所减少,企业现金流出的刚性有所下降。

2022年,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2022年江西长运投资活动需要资金8,808.31万元;经营活动创造资金20,005.18万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2022年江西长运筹资活动需要净支付资金16,365.82万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负5,168.95万元,与2021年的3,179.96万元相比,2022年出现现金净亏空,亏空5,168.95万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江西长运股份有限公司上市公司财务报表

分析实验报告

学号:201130332118

姓名:叶丛卓

院(系):科技艺术学院法商系

班级:国贸一班

指导老师:叶珍媖

目录

1公司概况 (1)

1.1公司简介 (1)

2.公司财务报表分析 (1)

2.1资产负债表 (2)

2.2利润表 (3)

2.3现金流量表 (4)

3指标分析 (6)

3.1偿债能力分析 (6)

3.2运营能力分析 (7)

3.3获利能力分析 (8)

3.4发展能力分析 (9)

3.5综合分析 (13)

4存在问题及建议 (17)

4.1企业流动资金建议 (17)

4.2企业的流动负债建议 (17)

4.3对企业财务建议 (13)

1公司概况

1.1公司简介

江西长运股份有限公司(以下简称“江西长运”)是1993年3月以定向募集方式设立的以公路客运为主业的股份制公司,2002年7月公司在上交所成功挂牌上市,股票代码:600561,成为中国公路客运第一股,经营业务范围主要包括道路客运、城市公交、物流、旅游、物业、石油销售、汽车销售、修理与检测等业务。

江西长运始终坚持以改革创新促发展的思路,树立起现代企业经营管理理念,并充分利用上市公司这个平台,积极实施“走出南昌,立足江西,面向全国”的战略规划,通过参与整合道路客运资源,江西长运现已基本形成了以江西南昌、景德镇、吉安、新余、抚州、萍乡、上饶、鹰潭、安徽马鞍山、黄山为中心,覆盖江西及相关营运区域并迅速向周边延伸的公路运输服务网络,是江西省运输行业跨省跨区、公路客运线路最长、公路营运车辆最多、资产规模最大、效益最好的骨干企业。

2.公司财务报表分析

2.1资产负债表

表1 2011—2013年度江西长运股份有限公司资产负载表

2.2利润表

表2 2011—2013年度江西长运股份有限公司利润表

2.3现金流量表

表3 2011—2013年度江西长运股份有限公司现金流量表

3指标分析

3.1偿债能力分析

表4 2011—2013年度江西长运股份有限公司偿债能力分析表

项目2013年2012年2011年

流动比率(%)0.690.510.48

速动比率(%)0.660.480.45

资产负载率(%)62.0371.2067.93

现金比率(%)37.3218.4319.05

利息支付倍数(%)477.44515.06780.44

图1 2011—2013年度江西长运股份有限公司偿债能力分析图

如表4所示江西长运股份有限公司年来发行人的流动比率和速动比率较低,短期债务风险比较大。

流动比率与速动比率是用来表示资金流动性的,即企业短期债务偿还能力,基准值为2。

江西长运股份有限公司2011、2012、2013年的流动比率分别是:0.48、0.51、0.69,三年的比率都低于2。

说明该公司的

短期还债能力较弱,但是短期还债能力在逐年加强。

江西长运股份有限公司2011、2012、2013年的速动比率分别是:0.45、0.48、0.66,小于1,意味着企业破产清算时,必须依靠全部存货才能偿清短期债务。

而且从现金比率上来看,2013年大于0.2(20%),由于现金比率能保守反映企业偿债能力,所以企业偿还短期债务能力还是很强的。

由图1可知企业资产负债率一年比一年减小,低于行业标准,说明该企业的财务风险小,面临破产的风险小,也说明企业长期偿债能力有所增强。

从利息支付倍数来说,该企业属于风险大,报酬高的企业。

3.2运营能力分析

表5 2011—2013年度江西长运股份有限公司运营能力分析表

图2 2011—2013年度江西长运股份有限公司运营能力分析图

由图2可知,该公司的应收账款周转率、流动资产周转率、总资产周转率都在逐年降低。

虽然公司的存货周转率较快,但是逐年降低,这就不利于提高债务偿还能力。

但是该公司的总资产周转率很平稳,各期变化都不大,这就说明的公司良好的整体资产运作和管理能力,这就是该公司的优点。

3.3获利能力分析

表6 2011—2013年度江西长运股份有限公司获利能力分析表

项目2013 年2012年2011年

销售毛利率(%)18.5519.6022.32

营业利润率(%) 5.75 4.297.26

销售净利率(%) 6.917.297.97

净资产收益率(%)9.7615.2516.44

4.36 4.83 6.27

总资产净利润率

(%)

图3 2011—2013年度江西长运股份有限公司获利能力分析图

由图3可知,企业2011年到2013年的销售毛利率、营业利润率、销售净利率、净资产收益率、总资产净利润率都总体呈现出下降趋势,虽然该公司的净利润是增长的,但是净利润增长比率低于总收入增长比率。

说明净利润的降低说明该公司的获利能力在降低,在这里建议企业适当提高管理水平,降低风险由此来提高企业的获利能力。

3.4发展能力分析

表7 2011—2013年度江西长运股份有限公司发展能力分析表

项目2013 年2012年2011年

13.2513.0254.21

主营业务收入增

长率(%)

净利润增长率(%)7.43 3.3520.67

净资产增长率(%)58.16 5.8226.82

总资产增长率(%)19.9717.8359.96

图4 2011—2013年度江西长运股份有限公司发展能力分析图

由表7可知,可见江西长运股份有限公司在2011年期间发展迅速,主营业务收入增长率、总资产增长率都在50%以上。

虽然2011年江西长运股份有限公司发展迅速,但是也给2012、2013年的发展带来压力,使得2012、2013年未能满足预定计划,使得这两年的增长率都远远低于2011年水平。

另外,这也说明该公司在发展过程中存在一定的问题,使得2011年增长率变化太大了。

3.5综合分析

经过上述从各方面分析作出的具体分析,对该公司的财务状况、经营成果有了不同层次的了解,下面我用杜邦分析法对我公司经济效益做一个完整、系统地分析,其具体用杜邦分析图来说明。

图5 2013年度江西长运股份有限公司杜邦分析图

图6 2012年度江西长运股份有限公司杜邦分析图

图7 2011年度江西长运股份有限公司杜邦分析图

根据上述分析可以发现如下几个问题:①企业2013年的销售净利率为5.46%,这对一个企业来说销售净利率较低,所以要降低企业的成本费用来提高企业的销售净利率。

②企业2013年的资金周转率为63%,结合企业的负债表得知企业的流动资金占总资产的比率较高,这样就影响企业的运营能力,企业应加强管理能力。

③而且从这三年的杜邦分析图可知,该企业的管理费用较大,占全部成本的比重大,所以应当合理控制管理费用,对管理费用进行预期核算,减

少管理费用的支出。

4存在问题及建议

4.1企业流动资金建议

从企业的资产负债表来看,企业的非流动资产较多,在这里建议企业应该增加流动资产的数量,这样就可以将多余的流动性资金用于长期投资。

比如说购买股票、固定资产、债券等等。

一方面固定资产可以抵税,另一方面可以提高企业的收益。

4.2企业的流动负债建议

从企业中的流动负债程度来看,该企业的流动负债过多,还债压力很大。

投资者获利虽多但是财务风险较大,建议企业合理的负债:①确定企业合理负债规模。

②确定企业适度的负债结构。

③加强企业经营管理,提高资金利用率。

④树立风险意识,建立健全企业财务风险机制。

4.3对企业财务建议

从整体来讲,企业对财务杠杆的应用还不错。

但是从谨慎的角度来说该企业的负债程度过高,财务风险程度也相应增大,在利用财务杠杆效益时,企业经营者应从分估计预期利润和增加的风险,因为财务杠杆是一把双刃剑,具有正反两方面作用。