300413芒果超媒2023年上半年财务风险分析详细报告

芒果超媒2020年上半年财务分析结论报告

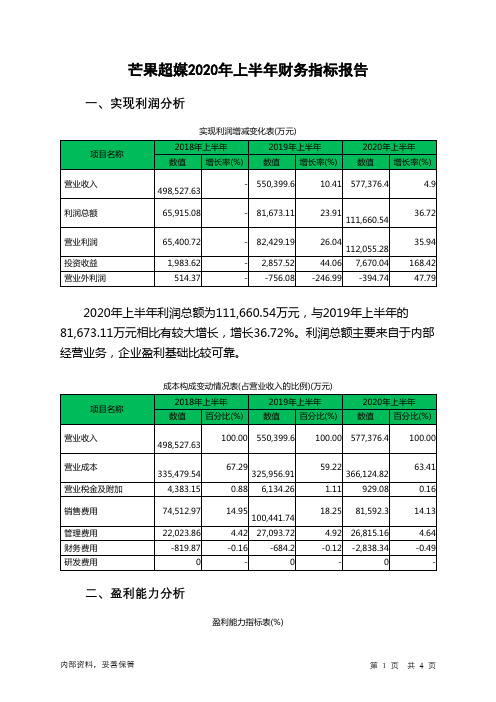

芒果超媒2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为111,660.54万元,与2019年上半年的81,673.11万元相比有较大增长,增长36.72%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年上半年营业成本为366,124.82万元,与2019年上半年的325,956.91万元相比有较大增长,增长12.32%。

2020年上半年销售费用为81,592.3万元,与2019年上半年的100,441.74万元相比有较大幅度下降,下降18.77%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为26,815.16万元,与2019年上半年的27,093.72万元相比有所下降,下降1.03%。

2020年上半年管理费用占营业收入的比例为4.64%,与2019年上半年的4.92%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-2,838.34万元。

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,芒果超媒2020年上半年是有现金支付能力的,其现金支付能力为439,421.07万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

芒果超媒2020年上半年财务指标报告

2020年上半年 36.43 19.41 23.63 12.18 22.63

芒果超媒2020年上半年的营业利润率为19.41%,总资产报酬率为 12.18%,净资产收益率为22.63%,成本费用利润率为23.63%。企业实际 投入到企业自身经营业务的资产为1,780,094.54万元,经营资产的收益率 为12.59%,而对外投资的收益率为742.58%。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有所下降,营运能力有所提高。

五、发展能力分析 从这三中期来看,芒果超媒的营业收入一直保持增长态势,但2020年 上半年的增长速度比上一中期有所下降。2020年上半年的营业收入为 577,376.4万元,比2019年上半年增长4.90%,低于2019年上半年10.41% 的增长速度。

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年 235.15

2019年上半年 460.88

6.15

6.44

181.56

325.5

3.97

-31.55

2020年上半年 557.23 5.15 388.42 -45.63

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

2020年上半年 数值 百分比(%)

498,527.63

100.00 550,399.6

100.00 577,376.4

100.00

335,479.54 4,383.15

67.29 325,956.91

0.88 6,134.26

300413芒果超媒2022年财务分析结论报告

300413芒果超媒2022年财务分析结论报告【300413芒果超媒2022年财务分析结论报告】一、前言本报告旨在对芒果超媒2022年度的财务状况进行分析和评估,以便为投资者提供决策参考。

本报告主要包括以下几个方面的内容:公司概况、财务数据分析、风险评估和结论建议。

二、公司概况芒果超媒是一家以数字内容为核心的综合性媒体公司,成立于2014年。

公司主要业务包括数字内容制作、数字营销、数字广告、数字电视等领域。

截至2022年底,公司拥有员工2000余人,业务遍及全国各地。

三、财务数据分析1. 营业收入2022年,芒果超媒的营业收入为人民币50亿元,同比增长20%。

其中,数字内容制作业务收入为人民币30亿元,数字营销业务收入为人民币15亿元,数字广告业务收入为人民币5亿元。

2. 净利润2022年,芒果超媒的净利润为人民币10亿元,同比增长15%。

其中,数字内容制作业务净利润为人民币6亿元,数字营销业务净利润为人民币3亿元,数字广告业务净利润为人民币1亿元。

3. 资产负债表截至2022年底,芒果超媒的总资产为人民币100亿元,总负债为人民币50亿元,净资产为人民币50亿元。

公司的资产负债率为50%。

4. 现金流量表2022年,芒果超媒的经营活动现金流入为人民币20亿元,经营活动现金流出为人民币15亿元,净经营活动现金流入为人民币5亿元。

公司的投资活动现金流出为人民币3亿元,筹资活动现金流入为人民币2亿元。

四、风险评估1. 行业竞争数字媒体行业竞争激烈,市场份额分散,竞争对手众多。

芒果超媒需要不断提高自身的核心竞争力,加强品牌建设,提高产品质量和服务水平,以保持市场竞争优势。

2. 政策风险数字媒体行业受到政策的影响较大,政策变化可能会对公司的业务产生不利影响。

芒果超媒需要密切关注政策变化,及时调整业务战略,降低政策风险。

3. 技术风险数字媒体行业技术更新换代较快,技术风险较高。

芒果超媒需要不断加强技术研发,提高技术水平,以保持市场竞争力。

芒果超媒2020年上半年经营风险报告

芒果超媒2020年上半年经营风险报告

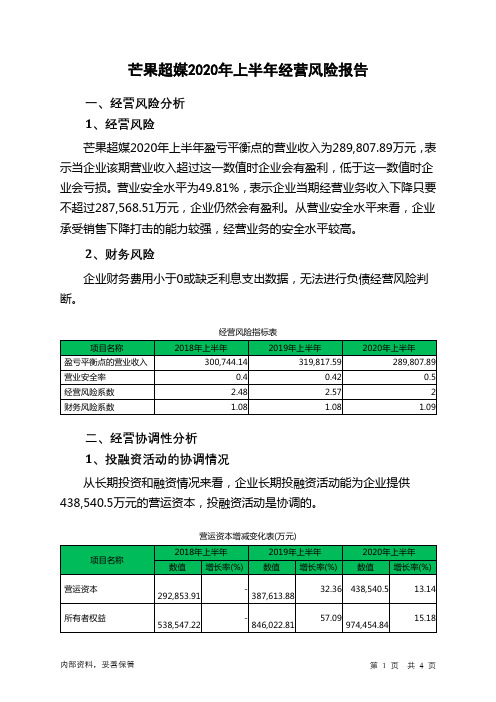

一、经营风险分析

1、经营风险

芒果超媒2020年上半年盈亏平衡点的营业收入为289,807.89万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为49.81%,表示企业当期经营业务收入下降只要不超过287,568.51万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供438,540.5万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

芒果超媒2020年上半年财务风险分析详细报告

芒果超媒2020年上半年风险分析详细报告

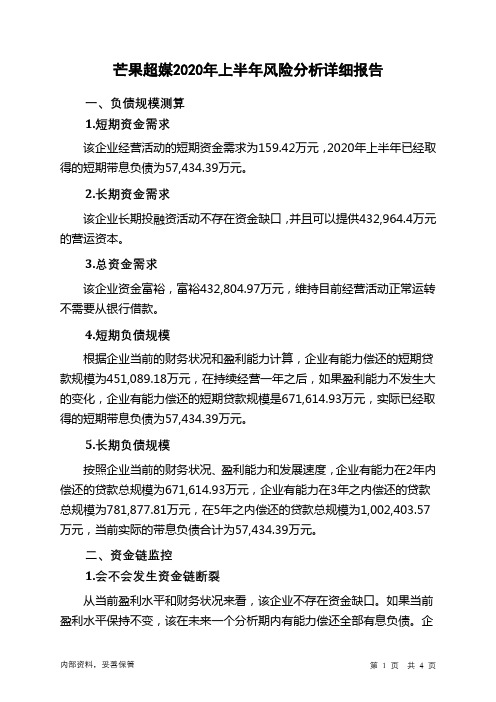

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为159.42万元,2020年上半年已经取得的短期带息负债为57,434.39万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供432,964.4万元的营运资本。

3.总资金需求

该企业资金富裕,富裕432,804.97万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为451,089.18万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是671,614.93万元,实际已经取得的短期带息负债为57,434.39万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为671,614.93万元,企业有能力在3年之内偿还的贷款总规模为781,877.81万元,在5年之内偿还的贷款总规模为1,002,403.57万元,当前实际的带息负债合计为57,434.39万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第1 页共4 页。

300413芒果超媒2023年上半年现金流量报告

芒果超媒2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,133,164.54万元,与2022年上半年的1,390,575.39万元相比有较大幅度下降,下降18.51%。

企业通过销售商品、提供劳务所收到的现金为685,517.87万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.5%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加103,339.75万元。

二、现金流出结构分析2023年上半年现金流出为1,030,709.79万元,与2022年上半年的1,253,329.8万元相比有较大幅度下降,下降17.76%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的40.24%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年芒果超媒投资活动需要资金59,437.75万元;经营活动创造资金103,339.75万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年芒果超媒筹资活动产生的现金流量净额为58,552.76万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为102,475.7万元,与2022年上半年的137,271.26万元相比有较大幅度下降,下降25.35%。

芒果超媒2020年上半年财务分析详细报告

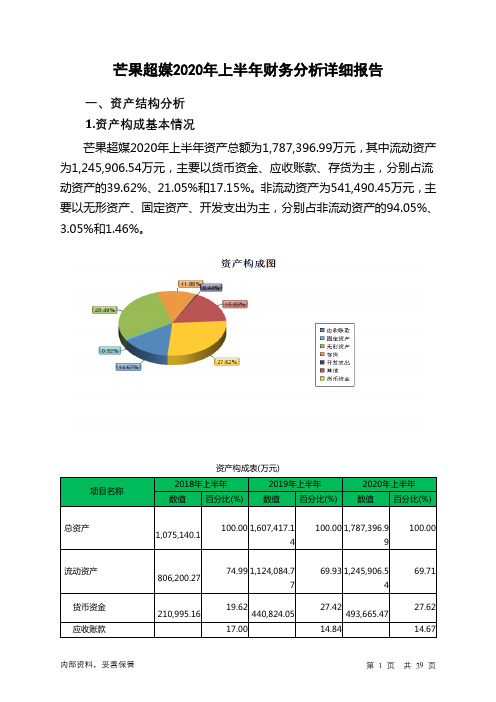

芒果超媒2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况芒果超媒2020年上半年资产总额为1,787,396.99万元,其中流动资产为1,245,906.54万元,主要以货币资金、应收账款、存货为主,分别占流动资产的39.62%、21.05%和17.15%。

非流动资产为541,490.45万元,主要以无形资产、固定资产、开发支出为主,分别占非流动资产的94.05%、3.05%和1.46%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,075,140.1 100.00 1,607,417.14100.00 1,787,396.99100.00流动资产806,200.27 74.99 1,124,084.7769.93 1,245,906.5469.71货币资金210,995.16 19.62440,824.0527.42493,665.4727.62应收账款17.00 14.84 14.67182,812.47 238,518.31 262,258.78存货146,191.77 13.60242,276.3215.07213,697.4211.96非流动资产268,939.83 25.01483,332.3730.07541,490.4530.29无形资产208,006.71 19.35 433,208.9 26.95509,255.3328.49固定资产22,519.7 2.09 18,699.59 1.16 16,532.08 0.92 开发支出0 - 759.9 0.05 7,886.57 0.442.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.8%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产806,200.27 100.00 1,124,084.77100.00 1,245,906.54100.00货币资金210,995.16 26.17440,824.0539.22493,665.4739.62应收账款182,812.47 22.68238,518.3121.22262,258.7821.05存货146,191.77 18.13242,276.3221.55213,697.4217.15预付款项131,566.18 16.32144,337.0712.84147,052.8711.80其他流动资产126,037.1815.63 33,649.46 2.99 50,079.9 4.02其他应收款6,665.06 0.83 9,899.33 0.88 5,822.04 0.47 应收票据1,236.7 0.15 8,143.95 0.72 2,150 0.173.资产的增减变化2020年上半年总资产为1,787,396.99万元,与2019年上半年的1,607,417.14万元相比有较大增长,增长11.2%。

芒果超媒2020年上半年决策水平分析报告

芒果超媒2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为111,660.54万元,与2019年上半年的81,673.11万元相比有较大增长,增长36.72%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为112,055.28万元,与2019年上半年的82,429.19万元相比有较大增长,增长35.94%。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析芒果超媒2020年上半年成本费用总额为472,623.02万元,其中:营业成本为366,124.82万元,占成本总额的77.47%;销售费用为81,592.3万元,占成本总额的17.26%;管理费用为26,815.16万元,占成本总额的5.67%;财务费用为-2,838.34万元,占成本总额的-0.6%;营业税金及附加为929.08万元,占成本总额的0.2%。

2020年上半年销售费用为81,592.3万元,与2019年上半年的100,441.74万元相比有较大幅度下降,下降18.77%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为26,815.16万元,与2019年上半年的27,093.72万元相比有所下降,下降1.03%。

2020年上半年管理费用占营业收入的比例为4.64%,与2019年上半年的4.92%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析芒果超媒2020年上半年资产总额为1,787,396.99万元,其中流动资产为1,245,906.54万元,主要以货币资金、应收账款、存货为主,分别占流动资产的39.62%、21.05%和17.15%。

非流动资产为541,490.45万元,主要以无形资产、固定资产、开发支出为主,分别占非流动资产的94.05%、3.05%和1.46%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

芒果超媒2023年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为26,691.63万元,2023年上半年已经取得的短期带息负债为285,521.27万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,177,528.96万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,150,837.32万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,264,363.68万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,507,267.25万元,实际已经取得的短期带息负债为285,521.27万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,507,267.25万元,企业有能力在3年之内偿还的贷款总规模为1,628,719.04万元,在5年之内偿还的贷款总规模为1,871,622.61万元,当前实际的带息负债合计为285,521.27万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

企业负债率不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

1,200,550.99万元的营运资金。

3.是否存在经营性资金缺口

该企业经营活动存在资金缺口,资金缺口为19,415.45万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少19,876.24万元,其他应收款减少2,731.4万元,预付款项减少56,943.19万元,存货增加27,821.27万元,其他流动资产减少653.29万元,共计减少52,382.85万元。

应付账款减少6,093.8万元,应付职工薪酬增加11,729.89万元,应付股利增加10,678.47万元,应交税费增加3,598.7万元,其他应付款减少1,531.59万元,一年内到期的非流动负债增加2,292.76万元,其他流动负债减少16,822.95万元,共计增加3,851.47万元。

经营性资产增减变化表(万元)

经营性负债增减变化表(万元)

4.未来一年会不会出现资金问题

(1).未来保持当前盈利状况

本期营业利润为120,216.31万元,存货为179,898.89万元,应收账款为335,865.11万元,其他应收款为4,308.77万元,应付账款为501,132.05万元,货币资金为1,075,062.58万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

(2).未来经营形势恶化

单方面恶化:

如果应收账款的平均收款期延长25%,则该企业可支配资金将会减少83,966.28万元,支付能力将会从1,181,135.54万元下降为1,097,169.26万元。

如果该企业存货增加25%,则该企业可支配资金将会减少44,974.72万元,支付能力将会从1,181,135.54万元下降为1,136,160.82万元。

多方面恶化:

如果经营形势恶化,导致存货、应收账款分别上升25%、25%,应付账款下降25%,则该企业的支付能力将从1,181,135.54万元下降为

925,834.34万元。

(3).未来经营状况改善

单方面改善:

如果应收账款的平均收款期缩短25%,则该企业可支配资金将会增加83,966.28万元,支付能力将会从1,181,135.54万元提高到1,265,101.82万元。

如果该企业存货减少25%,则该企业可支配资金将会增加44,974.72万元,支付能力将会从1,181,135.54万元上升到1,226,110.26万元。

多方面改善:

如果经营形势好转,存货、应收账款分别下降25%、25%,应付账款上升25%,则该企业的支付能力将从1,181,135.54万元提高为

1,436,436.74万元。

三、偿债能力评价

1.现有短期债务能否偿还(基于流转性)

如果让该企业立即偿还其全部短期借款和一年内到期的非流动负债,该企业有能力实现。

2.现有长期债务能否偿还(EBIDTA)

按照当前经营状况,企业能够马上偿还其全部长短期有息负债。

3.是否有能力偿还部分债务

该企业有能力立即偿还50%的短期带息负债。

该企业在一年内可以偿还50%的短期带息负债和50%的非流动负债。

4.未来能否还债(全债务偿还的敏感性)

(1).注入新资金

该企业短期借款为83,228.13万元,非流动负债为23,022.03万元,资本金为187,072.08万元。

如果出资人增加20%的资本金,则营运资本将会增加37,414.42万元,企业偿债实力大大增强,并且目前能够实现全部长短期债务的偿还。

(2).提高盈利水平

该企业的营业利润为120,216.31万元,如果营业利润增长20%,则营运资本将会增加24,043.26万元。

利润目标实现之后,该企业偿债能力将会大大增强,能够按期偿还全部长短期债务。

(3).加速资金周转

本期该企业存货为179,898.89万元。

如果该企业存货周转速度提高

25%,则营运资本会增加75,028.8万元,该企业能够按期偿还全部长短期债务。

四、综合建议

1.贷款方面

该企业财务状况很好,资金实力很强,还债能力很强,如果期望其立即用货币性资产偿还其全部有息负债则完全有能力实现。

2.信用等级

CRD=1

(注:报告中使用的分析参数为2023年上半年行业分析参数)。