2019年芒果超媒的竞争优势及估值空间研究

芒果超媒2019年财务分析结论报告

芒果超媒2019年财务分析综合报告芒果超媒2019年财务分析综合报告一、实现利润分析2019年实现利润为117,753.41万元,与2018年的94,700.01万元相比有较大增长,增长24.34%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年营业成本为828,474.09万元,与2018年的608,277.28万元相比有较大增长,增长36.2%。

2019年销售费用为214,068.42万元,与2018年的180,146.18万元相比有较大增长,增长18.83%。

2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年管理费用为61,013.84万元,与2018年的46,155.1万元相比有较大增长,增长32.19%。

2019年管理费用占营业收入的比例为4.88%,与2018年的4.78%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-3,657.66万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,芒果超媒2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析芒果超媒2019年的营业利润率为9.42%,总资产报酬率为7.82%,净资产收益率为15.97%,成本费用利润率为10.61%。

企业实际投入到企业内部资料,妥善保管第1 页共3 页。

芒果超媒2019年财务风险分析详细报告

芒果超媒2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供68,114.78万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供346,977.73万元的营运资本。

3.总资金需求

该企业资金富裕,富裕415,092.52万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为483,380.05万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是599,130.3万元,实际已经取得的短期贷款金额为34,981.69万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为714,880.55万元,企业有能力在3年之内偿还的贷款总规模为830,630.8万元,在5年之内偿还的贷款总规模为1,062,131.31万元,当前实际的长短期借款合计为37,444.98万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

芒果超媒2019年三季度财务分析结论报告

芒果超媒2019年三季度财务分析综合报告芒果超媒2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为17,432.26万元,与2018年三季度的23,911.32万元相比有较大幅度下降,下降27.10%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为187,848.09万元,与2018年三季度的120,565.5万元相比有较大增长,增长55.81%。

2019年三季度销售费用为49,154.11万元,与2018年三季度的44,677.75万元相比有较大增长,增长10.02%。

2019年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2019年三季度管理费用为11,591.73万元,与2018年三季度的10,011.16万元相比有较大增长,增长15.79%。

2019年三季度管理费用占营业收入的比例为4.25%,与2018年三季度的4.56%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

本期财务费用为-1,096.21万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

芒果超媒2019年现金流量报告

芒果超媒

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 芒果超媒2019年现金流量报告

一、现金流入结构分析

2019年现金流入为1,432,066.55万元,与2018年的1,519,261.17万元相比有所下降,下降5.74%。

企业通过销售商品、提供劳务所收到的现金为1063945.29万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的74.29%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加29286.67万元。

2019年经营现金收益率为2.34%,2018年为-3.9%。

二、现金流出结构分析

2019年现金流出为1,179,378.14万元,与2018年的1,461,626.52万元相比有较大幅度下降,下降19.31%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的59.47%。

芒果超媒财务报告分析(3篇)

第1篇摘要:芒果超媒(股票代码:300413)作为我国领先的互联网视频平台之一,近年来在内容创新、技术创新和市场拓展等方面取得了显著成绩。

本文通过对芒果超媒的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率和现金流状况,为投资者提供决策参考。

一、公司简介芒果超媒成立于2007年,原名芒果传媒,后更名为芒果超媒。

公司主营业务包括互联网视频平台运营、广告业务、内容制作与发行等。

公司旗下拥有芒果TV、快乐阳光、天娱传媒等多个知名品牌,覆盖了网络视频、综艺娱乐、影视制作等多个领域。

二、财务报告分析(一)营业收入1. 收入构成:根据芒果超媒的财务报告,公司营业收入主要由以下几部分构成:(1)互联网视频平台运营收入:包括会员服务收入、广告收入、版权销售收入等。

(2)广告业务收入:包括品牌广告、效果广告等。

(3)内容制作与发行收入:包括电视剧、综艺节目、电影等版权销售收入。

2. 收入趋势:近年来,芒果超媒营业收入保持稳定增长。

以2021年为例,公司实现营业收入52.76亿元,同比增长26.36%。

其中,互联网视频平台运营收入为37.97亿元,同比增长33.45%;广告业务收入为10.06亿元,同比增长20.76%;内容制作与发行收入为4.73亿元,同比增长14.36%。

(二)毛利率1. 毛利率构成:芒果超媒的毛利率主要由以下几部分构成:(1)互联网视频平台运营毛利率:主要受会员服务收入和广告收入的影响。

(2)广告业务毛利率:主要受品牌广告和效果广告的影响。

(3)内容制作与发行毛利率:主要受版权销售收入的影响。

2. 毛利率趋势:近年来,芒果超媒毛利率有所波动。

以2021年为例,公司毛利率为25.35%,同比下降0.42个百分点。

其中,互联网视频平台运营毛利率为24.86%,同比下降0.61个百分点;广告业务毛利率为28.08%,同比上升0.15个百分点;内容制作与发行毛利率为20.76%,同比上升0.36个百分点。

离开背靠的大树,芒果超媒还能盈利吗?

离开背靠的大树,芒果超媒还能盈利吗?导语唯一实现盈利的长视频公司芒果超媒,再度交出一份成长性洋溢的2019财年业绩答卷。

报告显示,公司实现营业收入125.23亿元,同比增长29.63%;实现归母净利润11.57亿元,同比增长33.62%。

其中,芒果TV广告业务、会员业务、运营商业务均实现较快增长,会员业务增幅超过100%。

净利润11.57亿元,这个数字单看并不大,但从长视频行业层面来讲,却是凤毛麟角,毕竟爱优腾一直处于长期亏损状态,爱奇艺2019年亏损已高达102.8亿元。

作为国内A股首支也是唯一的国有控股视频平台,芒果超媒的国字出身带有与生俱来的优越性,背靠湖南广电的大树,独播资源自产自销的模式,节约了一大笔内容购买的成本。

当然,短期来看,有母家“输血”,经营风险固然小,但对于一家上市企业来讲,长远发展更要依赖自身的“造血”功能。

展开剩余85%资本市场波云诡谲,独播的垄断优势一旦被打破,对芒果超媒的资本投入、资源能力都将是一种考验。

独播战略连续3年实现盈利,芒果超媒成为爱优腾之后,名声最响的“第四大视频平台”。

2005年底,芒果超媒由湖南广播影视集团与湖南卫视联合注资成立,其前身是快乐购。

很长一段时间,这家公司并不起眼,直到六年前才进入成长期。

当时,湖南广电接连推出《我是歌手》《爸爸去哪儿》等一批爆款IP,将节目资源卖给互联网平台赚取版权费和网络影响力。

这笔买卖看似美美与共,实则暗藏隐忧,有了传统媒体优质内容资源的支撑,以爱优腾为代表的互联网平台迅速扩张,传统媒体的市场空间遭到侵蚀。

眼看着广告业务下滑,湖南广电调转船头,开始大力经营自己的新型主流媒体。

2015年,芒果超媒旗下的芒果TV网站启动“独播战略”,湖南广电拥有完整知识产权的自制节目,将由“芒果TV”独播,在互联网版权上一律不分销,以此培育和打造自己的互联网视频平台。

“独播”的代价是,湖南广电将放弃每年几个亿的版权收入。

对于用户来说,吸引其使用和花钱的动力不是视频网站本身,而是网站上的优质资源。

芒果超媒2019年一季度管理水平报告

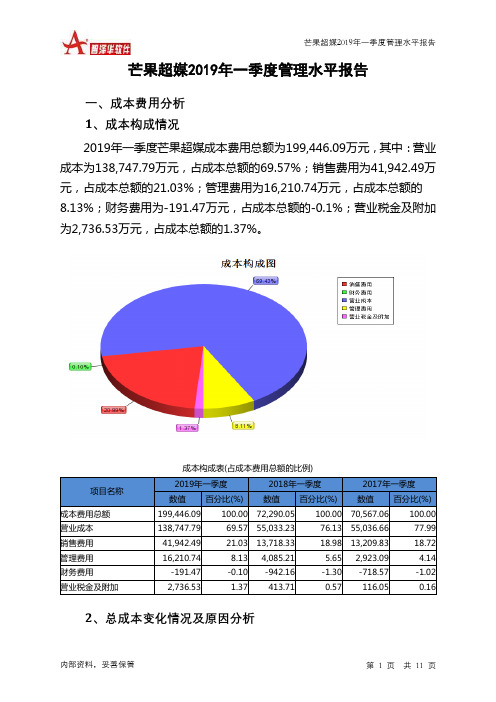

芒果超媒2019年一季度管理水平报告一、成本费用分析1、成本构成情况2019年一季度芒果超媒成本费用总额为199,446.09万元,其中:营业成本为138,747.79万元,占成本总额的69.57%;销售费用为41,942.49万元,占成本总额的21.03%;管理费用为16,210.74万元,占成本总额的8.13%;财务费用为-191.47万元,占成本总额的-0.1%;营业税金及附加为2,736.53万元,占成本总额的1.37%。

成本构成表(占成本费用总额的比例)项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额199,446.09 100.00 72,290.05 100.00 70,567.06 100.00 营业成本138,747.79 69.57 55,033.23 76.13 55,036.66 77.99 销售费用41,942.49 21.03 13,718.33 18.98 13,209.83 18.72 管理费用16,210.74 8.13 4,085.21 5.65 2,923.09 4.14 财务费用-191.47 -0.10 -942.16 -1.30 -718.57 -1.02 营业税金及附加2,736.53 1.37 413.71 0.57 116.05 0.162、总成本变化情况及原因分析芒果超媒2019年一季度成本费用总额为199,446.09万元,与2018年一季度的72,290.05万元相比成倍增长,增长1.76倍。

以下项目的变动使总成本增加:营业成本增加83,714.56万元,销售费用增加28,224.16万元,管理费用增加12,125.53万元,营业税金及附加增加2,322.83万元,财务费用增加750.69万元,资产减值损失增加18.27万元,共计增加127,156.04万元。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入248,508.3 100.00 73,161.2 100.00 70,923.42 100.00 营业成本138,747.79 55.83 55,033.23 75.22 55,036.66 77.60 营业税金及附加2,736.53 1.10 413.71 0.57 116.05 0.16 销售费用41,942.49 16.88 13,718.33 18.75 13,209.83 18.63 管理费用16,210.74 6.52 4,085.21 5.58 2,923.09 4.12 财务费用-191.47 -0.08 -942.16 -1.29 -718.57 -1.013、营业成本控制情况2019年一季度营业成本为138,747.79万元,与2018年一季度的55,033.23万元相比成倍增长,增长1.52倍。

芒果超媒2019年三季度财务状况报告

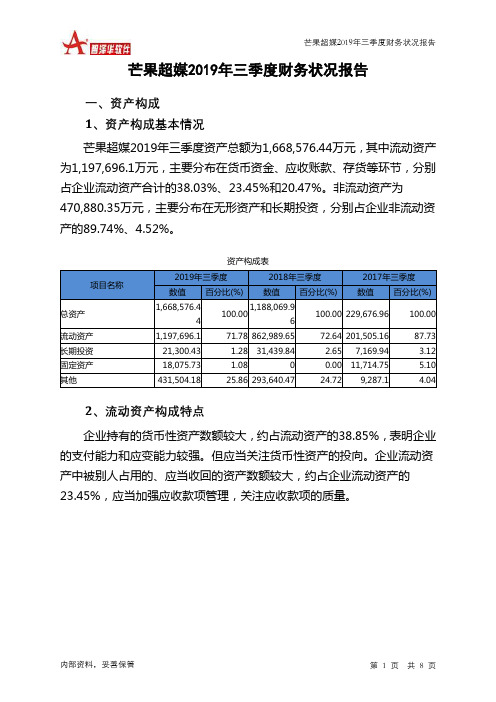

芒果超媒2019年三季度财务状况报告一、资产构成1、资产构成基本情况芒果超媒2019年三季度资产总额为1,668,576.44万元,其中流动资产为1,197,696.1万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的38.03%、23.45%和20.47%。

非流动资产为470,880.35万元,主要分布在无形资产和长期投资,分别占企业非流动资产的89.74%、4.52%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,668,576.44100.001,188,069.96100.00 229,676.96 100.00流动资产1,197,696.1 71.78 862,989.65 72.64 201,505.16 87.73 长期投资21,300.43 1.28 31,439.84 2.65 7,169.94 3.12 固定资产18,075.73 1.08 0 0.00 11,714.75 5.10 其他431,504.18 25.86 293,640.47 24.72 9,287.1 4.042、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的38.85%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的23.45%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,197,696.1 100.00 862,989.65 100.00 201,505.16 100.00 存货245,161.99 20.47 169,157.37 19.60 13,067.15 6.48 应收账款280,855.39 23.45 199,823.69 23.15 14,843.37 7.37 其他应收款0 0.00 0 0.00 1,225.5 0.61 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据9,793.74 0.82 1,126.7 0.13 0 0.00 货币资金455,495.15 38.03 224,150.49 25.97 97,363.92 48.32 其他206,389.82 17.23 268,731.4 31.14 75,005.22 37.223、资产的增减变化2019年三季度总资产为1,668,576.44万元,与2018年三季度的1,188,069.96万元相比有较大增长,增长40.44%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年芒果超媒的竞争优势及估值空间研究

1.芒果TV:增加湖南广电内容创新空间,长期看自制综艺的孵化 (6)

1.1 综艺孵化分析框架:决策+空间+成功率 (6)

1.2 芒果TV自制综艺的软广测算方法 (9)

1.3 2019年芒果TV自制综艺:全年孵化数量较多,新综艺《女儿们的恋爱》已脱颖而出9

1.4 综艺软广之外,芒果TV的变现通道:“硬广+会员” (10)

1.4.1 硬广收入测算:贴片广告+信息流广告 (10)

1.4.2 会员收入测算:按付费率预测收入 (14)

2.湖南卫视网端变现:台综网络招商+台综版权分销 (15)

2.1 台综网络招商:19年首次实现网络端招商,具备低成本/高净利率特性 (15)

2.1.1 行业趋势:台综网端独立招商不再由头部综艺专享 (15)

2.1.2 湖南卫视台综开启网络招商模式,网台招商广告主已出现不一样 (18)

2.1.3 台综网络招商的本质是做大总招商金额 (18)

2.1.4 湖南卫视2019年的电视综艺编排及网络招商情况 (19)

2.1.5 盈利弹性:台综网络招商一般不存在成本转结,净利率约为60%。

(19)

2.2 台综版权分销:是快乐阳光完成业绩承诺的基础,网端招商带动版权分销单价上升19

2.2.1 版权分销对快乐阳光利润贡献大,是快乐阳光完成的业绩承诺的基础 (19)

2.2.2 “综艺网端招商+音乐付费”带动版权分销价值增长 (20)

2.2.3 2019年版权分销重点:《声入人心2》+《妻子的浪漫旅行2》或等价于《歌手2019》+《妈妈是超人3》 (21)

3.芒果超媒估值空间:预计为596~669亿 (22)

3.1 芒果TV的估值:按PS估值 (22)

3.2 湖南卫视的网端变现估值:按PE估值 (24)

3.2.1 分销利润测算: (24)

3.2.2 台综网络招商利润测算: (25)

3.3 快乐阳光运营商业务与其他四家子公司的估值 (26)

4.风险提示 (29)

4.1 附:盈利预测表 (29)

图1:芒果TV自制综艺孵化的决策流程 (6)

图2:芒果TV开机大图(主要推广自制内容)与播放页信息流广告(对接腾讯广点通联盟) (11)

图3:《中餐厅第二季》电视端与网络端冠名不同(电视端与芒果TV一致) (16)

图4:《我是大侦探》电视端与网络端冠名不同(电视端与芒果TV一致) (16)

图5:《我家那闺女》的网络招商情况 (18)

图6:《歌手2018》与《歌手2019》收费不同 (21)

图7:2018年3月—2019年2月爱奇艺PS-Band (23)

图8:2016年3月—2019年2月Netflix PS-Band (23)

表1:湖南卫视主要综艺档期对综艺的编排 (6)

表2:湖南卫视签约工作室及其代表作 (7)

表3:芒果TV主要工作室及其代表作 (7)

表4:芒果TV2016~2018年的自制综艺孵化情况 (8)

表5:芒果TV与爱奇艺在头部综艺延续能力方面的比较 (8)

表6:芒果TV2019年S级自制综艺 (9)

表7:2019Q1部分芒果TV自制综艺招商情况 (10)

表8:芒果TV硬广资源类型 (11)

表9:爱奇艺硬广资源类型 (11)

表10:2017年快乐阳光15秒前贴片采购定价 (12)

表11:爱奇艺硬广刊例价(单位:元) (12)

表12:芒果TV硬广刊例价(单位:元) (13)

表13:芒果TV硬广收入预测模型(单位:万元) (13)

表14:2018.2~2019.1主要视频平台日均活跃用户数(单位:百万人) (14)

表15:2018.2~2019.1主要视频平台月活跃用户数(单位:百万人) (14)

表16:2019年各视频网站会员费(单位:元/月) (14)

表17:芒果TV 2017~2018年期末付费用户数(单位:万) (15)

表18:芒果TV 2019~2020年会员收入的预测(单位:万元) (15)

表19:部分电视综艺的网络招商情况 (16)

表20:19年Q1—Q4湖南卫视计划网络招商的主要电视综艺 (19)

表21:版权销售收入利润构成(单位:万元) (20)

表22:湖南卫视部分综艺音乐版权分销收益(单位:万元) (20)

表23:2017~2018年芒果超媒分销/置换的综艺 (21)

表24:2017年湖南卫视电视综艺版权分销销售额(单位:万元) (22)

表25:不同估值倍数下芒果TV的估值 (24)

表26:2017年湖南卫视版权分销收入(单位:万元) (24)

表27:重组书对快乐阳光版权销售收入(单位:万元) (24)

表28:19年《快乐大本营》、《天天向上》网络招商刊例价(单位:万元) (25)

表29:不同折扣率下(售卖率按80%)湖南卫视网端变现的净利润(单位:亿元) (25)

表30:不同折扣和估值倍数下湖南卫视网端的估值(单位:亿元) (25)

表31:快乐阳光运营商业务收入预测(单位:万元) (26)

表32:2017年芒果互娱按业务分类的营业收入结构构成情况(单位:万元) (26)

表33:2017年天娱传媒前五大供应商采购情况(单位:万元) (27)

表34:天娱传媒目前主要活跃艺人 (27)

表35:2015~2017年度芒果影视毛利率 (27)

表36:芒果娱乐主要作品 (28)

表37:2018~2020年芒果互娱、天娱传媒、芒果影视及芒果娱乐的承诺净利润(单位:亿元) (28)。