“尊享人生”产品解析

“尊享人生”产品解析

市场需求

03

随着生活水平的提高,人们更加关注生活质量,对健康和养老

保障的需求更加迫切。

产品目标

提供全面的健康保

障

尊享人生旨在为客户提供全面的 健康保障,满足客户在疾病、意 外伤害等方面的保障需求。

实现财富增值

通过合理的投资组合,尊享人生 帮助客户实现财富的增值,提高 客户的财务自由度。

提升客户满意度

务时表现出色,大大提高了工作效率。

成功案例三:公共场所用户反馈

总结词:易于管理

详细描述:在公共场所应用中,尊享人生产品的易用 性和可管理性得到了广泛好评。用户反馈表明,该产 品简化了管理流程,使得公共场所的运行更加顺畅。

06

产品未来展望

技术创新

人工智能技术

利用AI技术提升产品智能化水平,提供更高效、 个性化的服务。

通过优质的服务和专业的团队, 尊享人生致力于提升客户满意度, 树立良好的品牌形象。

产品定位

中高端市场

尊享人生主要面向中高端市场,满足客户对高品质、个性化保障的 需求。

多元化保障

尊享人生提供多元化的保障项目,包括医疗保险、养老保险、意外 伤害保险等,满足客户多样化的保障需求。

专业团队服务

尊享人生拥有专业的团队,为客户提供全方位、专业的服务,确保 客户的权益得到充分保障。

尊享人生产品解析

目录

• 产品概述 • 产品特点 • 产品优势 • 产品应用场景 • 产品案例分析 • 产品未来展望

01

产品概述

产品背景

社会老龄化趋势

01

随着社会老龄化趋势加剧,人们对养老和健康保障的需求日益

增长。

政策支持

02

政府出台相关政策,鼓励发展养老和健康保险产业,满足人民

新华保险尊享人生保险条款简介

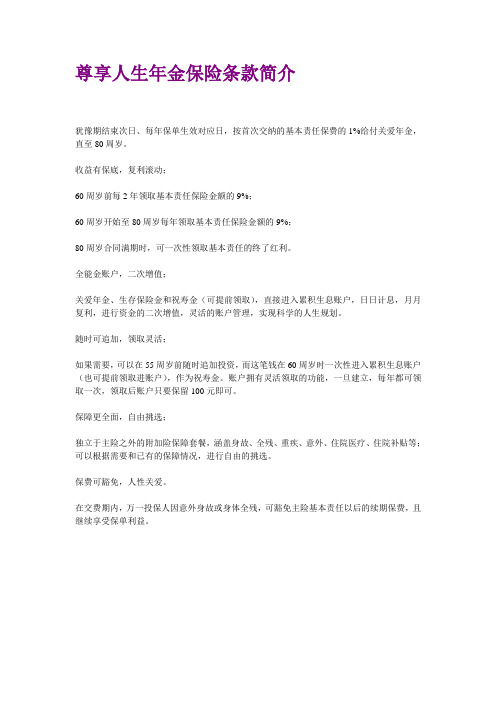

尊享人生年金保险条款简介犹豫期结束次日、每年保单生效对应日,按首次交纳的基本责任保费的1%给付关爱年金,直至80周岁。

收益有保底,复利滚动;60周岁前每2年领取基本责任保险金额的9%;60周岁开始至80周岁每年领取基本责任保险金额的9%;80周岁合同满期时,可一次性领取基本责任的终了红利。

全能金账户,二次增值;关爱年金、生存保险金和祝寿金(可提前领取),直接进入累积生息账户,日日计息,月月复利,进行资金的二次增值,灵活的账户管理,实现科学的人生规划。

随时可追加,领取灵活;如果需要,可以在55周岁前随时追加投资,而这笔钱在60周岁时一次性进入累积生息账户(也可提前领取进账户),作为祝寿金。

账户拥有灵活领取的功能,一旦建立,每年都可领取一次,领取后账户只要保留100元即可。

保障更全面,自由挑选;独立于主险之外的附加险保障套餐,涵盖身故、全残、重疾、意外、住院医疗、住院补贴等;可以根据需要和已有的保障情况,进行自由的挑选。

保费可豁免,人性关爱。

在交费期内,万一投保人因意外身故或身体全残,可豁免主险基本责任以后的续期保费,且继续享受保单利益。

本保险基本责任和可选责任的保险金额均由基本保额和累积红利保额两部分构成。

主险基本责任:1、关爱年金:犹豫期结束的次日及每年保单生效对应日,按首次交纳的基本责任的保费的1%给付2、生存保险金:60周岁前每2年返还基本责任的保险金额的9%60周岁开始至80周岁每年返还基本责任的保险金额的9%3、身故、身体全残保险金:实际交纳的基本责任保费的105%+基本责任的累积红利保额对应的现金价值4、投保人意外身故或意外身体全残豁免保费:投保人18周岁至60周岁之间因意外伤害身故或因意外伤害身体全残,豁免基本责任以后的续期保费主险可选责任:1、祝寿金:60周岁保单生效对应日按可选责任保险金额给付2、祝寿金领取前身故、全残:按以下两者之较大者与可选责任的累积红利保额对应的现金价值二者之和给付①实际交纳的可选责任的保险费;②可选责任的基本保额对应的现金价值。

新华人寿尊贵人生年金保险

投保代码: 尊贵人生年金保险,代码673。尊贵人生可选责任,代码673001。 主险基本责任 一次交清方式,基本责任基本保额不低于5000元; 期交方式,基本责任基本保额不低于10000元。 主险可选责任 主险基本责任基本保额达到以下限额,方可约定或增加可选责任 可选责任基本保额不得高于基本责任基本保额的10倍 。

条款解析

关于可选责任问题的说明

(一)关于费率--若非同时投保,可选责任费率需单独计算 客户看到可选责任费率表中的费率均为整年费率,若中间进入需要一个相应的费率,此费率由具体公式计算得出。不管是投保时约定还是之后增加,其对应的保险利益都是在60岁保单生效对应日的满期利益,增加晚费率自然要高些。 (二)可选责任分红原则 1、基本责任根据实际期交方式分红,可选责任按照趸交方式分红; 2、约定或增加的可选责任均须经过一个会计年度末(过一个12月31日); 3、达到一个保单生效对应日后,才可进行年度红利分配。

如何计算生存保险金领取总额?

投保年龄为奇数时, 领取次数= (60 -投保年龄- 1)/2 + 21;投保年龄为偶数时,领取次数= (60 -投保年龄- 2)/2+21

那么,生存保险金总额= 10万元× 9%×领取次数

生存保险金总额= 10万元× 9%×【(60 - 32 - 2) /2 + 21】= 306000元 注:以上关于生存保险金领取额度的计算未包含红利。

条款解析

条款解析

生存保险金: 60周岁前每2年返还主险基本责任保险金额的9%;60周岁开始每年返还主险基本责任保险金额的9%,至80周岁。

解析: (一)60周岁前两年一返,60周岁后年年返还,增强客户对生存金领取的体验感。 (二)60周岁前每两年的返还可以用来规划日常的生活,60周岁后每年的返还金可以作为养老补充,让养老生活更有品质。

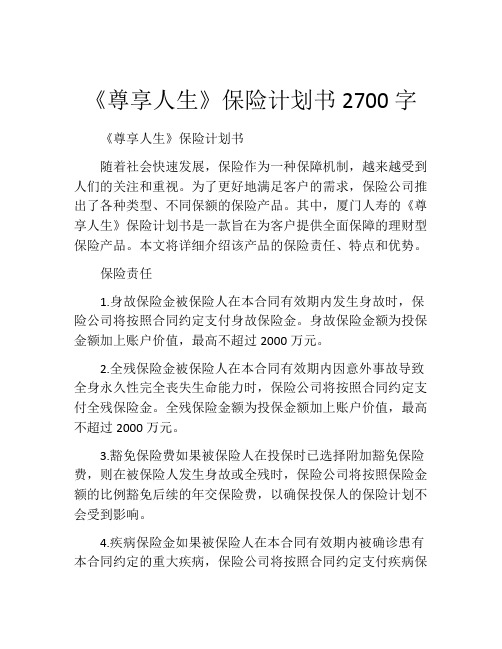

《尊享人生》保险计划书2700字

《尊享人生》保险计划书2700字《尊享人生》保险计划书随着社会快速发展,保险作为一种保障机制,越来越受到人们的关注和重视。

为了更好地满足客户的需求,保险公司推出了各种类型、不同保额的保险产品。

其中,厦门人寿的《尊享人生》保险计划书是一款旨在为客户提供全面保障的理财型保险产品。

本文将详细介绍该产品的保险责任、特点和优势。

保险责任1.身故保险金被保险人在本合同有效期内发生身故时,保险公司将按照合同约定支付身故保险金。

身故保险金额为投保金额加上账户价值,最高不超过2000万元。

2.全残保险金被保险人在本合同有效期内因意外事故导致全身永久性完全丧失生命能力时,保险公司将按照合同约定支付全残保险金。

全残保险金额为投保金额加上账户价值,最高不超过2000万元。

3.豁免保险费如果被保险人在投保时已选择附加豁免保险费,则在被保险人发生身故或全残时,保险公司将按照保险金额的比例豁免后续的年交保险费,以确保投保人的保险计划不会受到影响。

4.疾病保险金如果被保险人在本合同有效期内被确诊患有本合同约定的重大疾病,保险公司将按照合同约定支付疾病保险金。

疾病保险金额为投保金额加上账户价值,最高不超过1000万元。

特点1.全面保障《尊享人生》保险计划书覆盖了身故、全残、疾病等多种保障责任,提供了全面的保险保障,确保客户在面临重大风险时可以得到及时有效的赔付。

2.具有较高的保障额度该产品的单次保费最高可达200万元,最高保额可达2000万元,为客户提供了更为充裕和强大的保险保障。

3.投资收益不错《尊享人生》保险计划书是一款理财型保险产品,在为客户提供全面保障的同时,也提供了良好的投资收益。

投资收益通过账户价值的形式呈现,一方面可以满足客户的保障需求,另一方面也可以为客户提供日益增长的财富积累。

4.豁免保险费该产品的豁免保险费条款为客户提供了更多选择,以确保客户在遭受风险时不会受到经济上的负担。

此外,该条款的存在也为投保人和被保险人提供了更多的保险保障。

尊享人生产品宣导

人手50本 新年小礼品 花钱不算多 客户挺满意

空中地毯式轰炸,用全覆盖将准客户转变为客户

第三步:疯狂的增员

种下一棵摇钱树

送你一个聚宝盆

追加保障随心选 树木就能变森林

1369.68万!

湖南银代第一牛人——成京辉,09年

期缴银代保费超过1000万!

广东分公司08年共有112个营业部、728个营业组;

09年达到168个营业部、1461个营业组; 共晋升56位营业部经理、733位业务主任; 一年晋升8位总监!

专业的团队:

为了让这款市场上绝无仅有的产品,

掀起寿险市场的一场倾销风暴;

:皇冠表现出尊贵感,预示着客户获得至尊的 服务、业务员获得至尊的收入;

:环形图案突出全能的概念,集保险市场各 类产品之全部优点,该有的全有,无可挑剔。

概要介绍

即交即领 迅速见利

生息账户 追加保费 灵活领取

返还特点

分红特点 十年积淀

双重红利

万能特点

保障特点

丰富的附 加险体系

一、二、三、四、五

目

第一篇

第二篇 第三篇

录

思考篇

背景篇 产品篇

第四篇

行动篇

• 她是中国保险界精算第一人杨智呈总率精英团队

十年保额分红潜心培育的成果; • 她是总公司市场开发部酝酿5年的结晶; • 她吸取了“沿海计划”至尊双利推广的成功经验; • 她在客户与营销员反馈意见基础上多次修饰妆容!

她,有着高贵的英国皇家血统; 她,有着中国女性的博大包容; 她,有着日本女性的含蓄柔顺; 她,有着法国女性的浪漫多情; 她,有着吉普赛女郎的狂野神秘…… 她,集天下最优秀之基因; 她,接受了最尖端之培育!

公司重拳出击,耗费巨资,

“尊享人生20年期”卖点及优势分析

保单总利益演示图

(年度分红率按1.3%,累积生息账户按3.25%)

5965275

4729106 3624770 +

大礼 包:

2673162 1528398 865921

0岁

30岁

4ቤተ መጻሕፍቲ ባይዱ岁

50岁

60岁

70岁

80岁

收益对比

若客户每年存入银行14400元,年利率按五年期定期存款利率3.6%计算, 年复利计息,20年后,本利和可达:

• 灵活追加:

–55岁前客户可以选择追加投资,作为养老储备

尊享20年期功能优势

新增优势:

• 交费少:

– 年缴保费少,返还高,适用客户群广

• 压力小: - 可用返还资金缓解交费压力(20年交费变10年交费) • 豁免长:

– 长达20年的豁免保障功能,解除客户后顾之忧

• 保障全:

– 高达8种附加险,包含保险保障所有领域

2、将来房子抛掉后的一大笔增值收入(这套房子只涨不跌的)

3、每年的租金您有二种选择,一种是拿到手后吃光用光,潇洒 生活;另外一种是用这些租金再投资扩建、装修您的房子,这

样做的好处是您的房租收入每年都在涨,而且将来您的房子升

值更厉害。您觉得哪一种方式更加好?

20年以后我把房子卖掉可以拿多少?

• 业:我希望你拿的越多越好!我们这款产品的收益可以概括

保单利益

3、累积生息账户:

以上1、2项默认进入账户,日日计息、月月复利,实现资金的二次增值。

4、身故或全残保障:

被保险人因意外伤害或疾病身故或身体全残,赔付:基本责任保费的105%+

基本责任累积红利保额现金价值+终了红利。

5、保费豁免:万一发生不幸(投保人),以后的保费都不需要再交,但

2.尊越人生产品基础知识解析

利益点 自己购买的情况下,既给家庭锁定了一笔财富,通过生存金、生日 金、分红等方式享受财富带来的被动收入,同时为财富传承做好了准 备,可以通过指定受益人的方式,自主的决定财富传承的对象和份 额。若是给子女购买的情况下,给子女锁定了一笔伴随终身的财富, 并能够实现富传三代。

内部培训资料,请勿外传

17

目录

• •

身故保险金受益人与被保险人在同一事件中身故,且不能确定身故先后顺序的,推定受

益人身故在先。

身故保险金受益人故意造成被保险人身故、伤残、疾病的,或者故意杀害被保险人未遂 的,该受益人丧失受益权。除另有约定外,生存保险金、生日关爱保险金受益人为被保 险人本人。

内部培训资料,请勿外传 7

减额交清

• 您可申请使用减额交清功能。

其他规则: 1、尊越人生不计风险保额; 2、尊越人生按年交保费的20%计入投保人的“累计年交 保费”; 3、尊越人生次标准体EM值200及以内不做弱体加费; EM值大于200时,作拒保处理; 4、寿险为五、六类职业者,尊越人生不做寿险职业加费。

内部培训资料,请勿外传 4Fra bibliotek佣金率

保单经过年度

交费期间 1年 3年交 5年交 10年交 9% 12% 22% 2年 2% 5% 5% 3年 2% 4% 5% 4年 — 3% 3% 5年 — — 3%

保单贷款

不超过现金价值的90%

内部培训资料,请勿外传

3

主要投保规则

最低保额: 需为1000的整数倍,最低保额不受传统寿险保额不低于10000元的限制。 投保年龄: 缴费期为3年:0-57岁 缴费期为5年:0-55岁 缴费期为10年:0-50岁 最低交费: 缴费期为3年:年交不低于3万 缴费期为5年:年交不低于2万 缴费期为10年:年交不低于1.5万

新华保险“尊享人生”理财计划上市

新华保险“尊享人生”理财计划上市保险业历时一年多的“调结构”,在2009年取得了明显成效。

在中央经济工作会议定调明年要从“保增长”转向“调结构”的背景下,这场波及全行业的“转型战役”,依然会在2010年成为主旋律———寿险回归保障本色。

然而基于对2010年普遍持有的通胀预期,消费者理财需求却愈益迫切。

要顺应新《保险法》的政策法规要求,又要顺应寿险理财产品的转型需要,如何满足消费者的现实需求,成为各大保险商在岁末年初之际通盘考虑的重点。

在分红险市场深耕细作逾十年的新华保险,敏锐洞察到消费者“防通胀、防风险、求稳健”的消费需求,历经一年的酝酿筹备后,即将于2010年1月1日在个险渠道推出一款“给客户最大自主权”的全新分红险———尊享人生年金保险,其突出优势是在“保额分红”的基础上增加灵活自主的账户服务,为客户设立累积生息金账户,并拥有灵活的可选责任和丰富的附加险体系,供客户自主规划。

预料这将成为新华保险新年个险渠道的崭新面孔。

“我们希望为消费者策略性地做好资金短、中、长期的合理配置,保证安全性、流动性和收益性的大致平衡,这是应对通货膨胀和未来风险的有效途径。

”新华保险相关人士称,在稳定回报的基础上,以消费者个性需求为导向,提供更高的资金流动性,是个险渠道在新的一年来临之际新推出规划型、自主型、保障型创新产品的根本动因。

“防通胀”———尊享人生的增值功能作为一款个人及家庭理财工具,“尊享人生”的最大特性首先是快速返还,即关爱年金、生存保险金能够双重返还,其次为客户设立了一个“全能理财金账户”,即所有快速返还的生存金、关爱年金、分红收益、祝寿金等可直接进入这一账户,月度复利累积生息,客户能够每年领取一次。

在返还内容上,该产品具有生存保险金返还功能,同时,特设交费奖励机制,在犹豫期结束次日和每年保单生效对应日,公司会按照首次交纳的基本责任保险费的1%给付关爱年金,直至80周岁。

在返还形式上,客户60周岁前,每两年返还生存保险金,即基本责任保险金额的9%;60周岁-80周岁期间,每年度返还基本责任保险金额的9%;在80周岁合同期满时,一次性领取终了红利;快速见利的同时,可以享受由“保额分红”机制带来的返还金额的持续增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品解析

前言保额分红解析:公司经营角度

资金池

保额红利改变

保单持有人

合理预期

保险期间保险责任责任免除中止与复效减额缴清

重点条款2.3

设计模式——主、附险组合,结合累积生息账户

累积生息账户

累积生息账户主险

基本责任

主险基本责任主险可选责任

主险可选责任附加险

附加险保障优势

(可选丰富的附加险)

万能优势

生息账户、追加保费、灵活领取

分红优势(双重红利)

传统优势(快速返还)

主险基本责任

设计类型:年金型分红产品

投保年龄:出生满30天-55周岁交费期间:1、5、10、20年保险期间:至80周岁

基本责任的约定

主险-可选责任

☐可选责任的约定、增加

投保时或55岁生效日前可约定或增加

根据约定或增加的“可选责任基本保额”

可选责任也参与红利分配

☐可选责任

●关爱年金、生存保险金、祝寿金(包括提前领取)默认进入累积生息账户;●每月公布累积生息利率,月复利结算增值

●每年可进行一次领取,领取后账户须至少保留100元●被保险人身故时账户注销,被保险人亦可申请注销账户

●公司通过网站、电话中心以及年度账户状态报告,披露账户结算利率信息●

被保险人可通过电话中心、账户状态报告了解账户余额、账户领取信息

累积生息账户累积生息账户主险

主险基本责任生存保险金基本责任生存保险金可选责任“祝寿金”

可选责任“祝寿金”账户领取

账户领取账户注销

账户注销账户结算

账户结算基本责任关爱年金

基本责任关爱年金账户信息披露

账户信息披露累积生息账户——为每个被保险人建立

附加险

现有可附加产品

●726、727附加住院费用A、B款(保证续保)●717、718住院费用、补贴(1年期主险)

●325、264人身意外、附加意外医疗(1年期)附加险新产品——附加定期寿险

费率摘要

主险基本责任——每10000元基本责任基本保额交费期间

基本责任保险费

主险可选责任——每10000元可选责任基本保额。