(财务知识)教育储蓄专户收支明细表最全版

财务收支明细表优质文档

财务收支明细表优质文档(优质文档,可直接使用,可编辑,欢迎下载)财务收支明细表填报单位:勍香村(2021年1月至12月)伺服驱动器故障明细表:1.参数ID无效.2.参数不可读[变量不能在该时刻读取]3.对只读参数写访问4.对只读参数读访问5.参数数值无效,变量格式.6.参数数值无效,变量格式.7.参数数值无效,变量格式.8.数据块读访问已经初始化9.数据块写访问已经初始化10。

数据块读访问未初始化11。

数据块写访问未初始化,12数据块读访问仍激活。

13数据块写访问仍激活。

14读响应超时.15写响应超时。

16数据块数据段在读已经在最后。

17数据块数据段在写已经在最后18数据块数据段未在最后.19数据段未在写数据块的最后。

20数据块读后检验和无效.21数据块写后检验和无效。

22参数ID在数据块中无效。

[读数据块]23参数ID在数据块中无效[写数据块]24在启动状态不允许下载系统模块。

25只在下载后立即烧结系统模块.26在启动状态不允许改变启动状态请求.27启动操作不可能[操作系统不在FPROM存储器中] 28在此驱动状态不允许写参数。

29在此驱动状态不允许写参数.30因为硬件故障不能读参数.31因为硬件故障不能写参数.32命令参数无效.40参数数值大于最大值.41参数数值大于最大值.42参数数值大于最大值.43参数1数值大于最大值。

44参数1数值大于最大值。

45参数1数值大于最大值.46参数2数值大于最大值.47参数2数值大于最大值。

48参数2数值大于最大值。

49参数3数值大于最大值.50参数3数值大于最大值.51参数3数值大于最大值.52参数数值小于最小值.53参数数值小于最小值。

54参数数值小于最小值.55参数1数值小于最小值.56参数1数值小于最小值。

57参数1数值小于最小值。

58参数2数值小于最小值59参数2数值小于最小值。

60参数2数值小于最小值。

61参数3数值小于最小值.62参数3数值小于最小值。

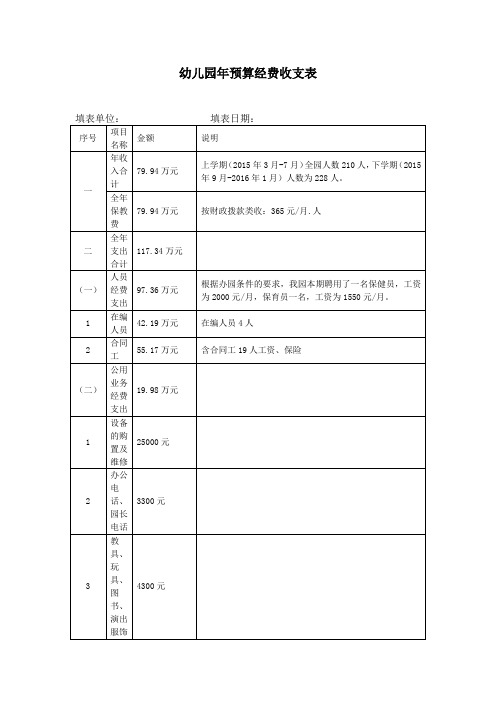

幼儿园必知必用资料:年预算经费收支表

幼儿园年预算经费收支表幼儿园课题研究学习记录表套稍加捆绑描画,就呈现出一只活泼可爱的小兔子;一粒蚕豆加上两粒豌豆,再采一片杨树叶,便做成了一条金鱼;一串串染色的山菱角便可组成一帘五彩的门帘,配上叮叮当当的小铃铛做成一串悦耳的手铃、脚铃……自然材料对于农村幼儿园的孩子们来说是极为普通的,但只要善于加以利用,它就会发挥无穷的力量。

在日常生活中,我们还注意利用农村美丽的大自然,陶冶幼儿的情操,丰富幼儿的科学常识,加强对幼儿观察、思维能力、口语能力的训练,促进了幼儿全面和谐地发展,使幼儿对家乡的认识由表及里,逐渐深化,激发了幼儿热爱家乡、热爱农村的情感。

我们充分利用农村的广阔天地,带幼儿到大自然中去,在温暖的三月,大地洋溢着一片初春的景象,小动物们睡了一个冬天,开始苏醒了;春天最早的花“迎春花”开放了,小草发芽了,花儿开放了,枝头上冒出了点点绿色。

这时,我们就带领孩子们到田野乡间去观察、去寻找,体会春天的变化。

就象小蝌蚪在我们这里随处可见,但谁也不会认真地去注意它们是怎么成长,变成小青蛙。

孩子却不是这样,他们对自然界的一切都那么好奇,为了让幼儿更清楚地了解小蝌蚪的成长过程,我便定期带领幼儿在散步之际,到小水溏边去观察:第一次去观察看到一块块的蛙卵,被无色的卵泡包裹着连在一起,通过讲解,幼儿知道这是为了不让蛙卵散开而造成伤亡的缘故,当小蝌蚪从卵里钻出来,我便组织幼儿将这些小生命带到幼儿园里观察,孩子们通过长时间地观察,终于知道小蝌蚪变成青蛙的直接经验,这种直接的经验使得幼儿获取到不少科学性的知识,在活动中也能较好地发挥才能。

同时,我们还带幼儿去感受季节更替的自然物、自然景象,让幼儿知道每个季节都有其不同的特点:如春季是个万物复苏、万象更新的季节,秋天则是丰收的季节。

在领略大自然的丰富多姿的过程中,激发了幼儿热爱家乡的山水,热爱大自然的情感。

二、结合乡土资源课题研究,进行园本化课程建设我园申报了县级实验课题《农村幼儿园课程乡土资源开发与利用研究》,在近三年的研究实践过程中,我们收集了大量的资料并加以整理,并将其运用于幼儿园课堂教学中,取得了较好的效果。

教财基2表--《教育经费统计报表基层表》

(一)教财基2表--《教育经费统计报表基层表》教财基2表的填报范围:除高等教育学校外,其他列入《政府收支分类科目》第205类“教育支出”科目的所有学校或单位填报。

包括教育部门办各级各类学校、幼儿园、教育事业单位;其他部门办各级各类学校;教育行政部门。

上述各级各类学校凡涉及多类学校合在一起的,其机构数就高不就低,办学条件和教育经费收支可按以下方式拆分:由填报单位按实际学生人数拆分,分别填入相应学校类别的报表中;或由统计软件按学生数的一定比例自动拆分。

教财基2-1表:1.在职教职工。

填报编制在学校或单位,并从事教学、管理和后勤保障工作的固定人员。

各类学校或单位的教职工数的划分以工资关系为准,下同。

(1)年初数:填报统计年度1月1日的在职教职工数。

(2)年末数:填报统计年度12月31日的在职教职工数。

2.代课人员。

填报学校因教师缺编,长期聘请的顶编教师或教师因产、病假等,聘请的经教育行政部门批准聘用并在册执教一年以上或预期一年以上的顶编教师。

(1)年初数:填报统计年度1月1日的代课人员。

(2)年末数:填报统计年度12月31日的代课人员。

3.年末离退休人员:填报学校或单位离退休人员年末数,包括已纳入社会保障部门统一管理并发放离退休费用的退休人员。

4.学生数。

填报经上级主管部门批准的各级各类具有学籍的在校学生数,其中:义务教育阶段学校按实际在校学生数填列,不含小学附设学前班、幼儿园的幼儿数。

教育行政单位和教育事业单位不填报该项指标。

(1)年初数:填报统计年度1月1日的在册人数。

(2)年末数:填报统计年度12月31日的在册人数。

说明:——成人中等专业学校学生应包括独立设置教师进修学校的学生数。

——技工学校在校生数填报经政府有关部门批准的,具有正式学籍,国家承认学历的学生。

不包括短期技能培训的学生数。

5.年末校舍面积:按统计年度12月31日实际数填报。

校舍面积指产权归学校所有的各种教学及教学辅助用房、行政办公用房、生活服务用房及其他用房的建筑面积。

经费收支表模板

经费收支表模板经费收支表是用于记录和追踪一个组织、项目或个人的资金流动情况的工具。

它有助于对收入和支出进行系统性的记录和分析,帮助管理者更好地管理财务状况,制定预算和安排未来的开支。

以下是一个常见的经费收支表模板,包括了一些重要的列项,以及对每个列项的相关参考内容。

表格头部:日期 | 收入 | 收入说明 | 支出 | 支出说明 | 余额1. 日期:记录每笔收入或支出发生的日期。

这有助于整理资金流动的时间顺序,以及对资金的变动进行追踪和分析。

2. 收入:记录每笔收入的金额。

可以将不同的收入来源单独列出,例如工资、投资回报、捐款等。

这有助于了解收入的来源和组成,以及评估收入的稳定性和可靠性。

3. 收入说明:对每笔收入进行详细的说明。

可以包括收入的具体来源、付款方或付款方式等信息。

这有助于对收入进行分类和分析,以便更好地理解收入的性质和用途。

4. 支出:记录每笔支出的金额。

可以将不同的支出项目单独列出,例如房租、工资、采购、运输等。

这有助于了解支出的组成和规模,以及评估支出的必要性和合理性。

5. 支出说明:对每笔支出进行详细的说明。

可以包括支出的具体项目、收款方或支付方式等信息。

这有助于对支出进行分类和分析,以便更好地理解支出的性质和效益。

6. 余额:根据每笔收入和支出的金额,计算出剩余资金的余额。

这有助于了解当前可用的资金量,以及评估预算的合理性和执行情况。

通过使用经费收支表模板,我们可以进行以下分析和决策:1. 预算管理:通过对收入和支出的记录和分析,可以了解当前的资金状况和预测未来的收支情况。

这有助于为组织、项目或个人制定合理的预算,并且及时调整和优化预算安排。

2. 资金控制:经费收支表可以帮助我们及时发现和解决资金的浪费、滥用或异常现象。

通过对具体的收入和支出进行分析,可以找到节省成本的方法,优化资源配置,并确保资金的合理利用和保障。

3. 项目监控:对于项目型组织或项目立项个人而言,经费收支表是一个重要的项目执行和监控工具。

教育储蓄专户收支明细表

教育储蓄专户收支明细表1. 引言教育储蓄专户是一种为孩子的教育做准备的储蓄账户。

随着教育成本的不断上升,越来越多的家庭开始关注如何规划孩子的教育经费。

教育储蓄专户收支明细表是记录教育储蓄账户的收入和支出情况的重要工具。

本文档将介绍教育储蓄专户收支明细表的格式和使用方法。

2. 收支明细表格式教育储蓄专户收支明细表通常包含以下几个字段:•日期:记录收支发生的日期。

•收入:记录收入的金额。

•支出:记录支出的金额。

•备注:记录对该笔收支的说明和备注信息。

表格示例:日期收入支出备注2021/1/1 5000 父母存入教育储蓄账户2021/2/1 2000 购买教育材料2021/3/1 3000 父母存入教育储蓄账户2021/3/15 1500 报名托福考试3. 使用方法教育储蓄专户收支明细表的使用方法如下:1.新建表格:使用Markdown格式在文档中创建一张空白表格,根据上述格式创建相应的表头。

2.填写明细:根据实际情况,在表格中填写具体的收入和支出明细。

每次有相关的交易发生时,及时更新表格。

3.添加备注:对于每一笔收支,添加相应的备注说明。

例如,收入可以注明来源,支出可以注明用途。

4.更新总计:根据收入和支出的明细,计算出账户的总收入和总支出,并填写在表格底部。

4. 注意事项在使用教育储蓄专户收支明细表时,需要注意以下几点:•及时更新:对于每一笔收入和支出,要确保及时更新表格,保持收支的准确记录。

•详细备注:在填写备注时要尽量详细,以便日后查阅时能够准确了解每一笔收支的具体情况。

•定期对账:根据教育储蓄账户的对账单,定期核对收支明细表中的记录,确保准确性。

•保密安全:教育储蓄专户涉及财务信息,需要妥善保管账户信息和收支明细表,确保安全性和隐私保护。

5. 结论教育储蓄专户收支明细表是管理教育储蓄账户的有用工具,可以帮助家庭清晰了解教育经费的收入和支出情况。

通过合理使用教育储蓄专户收支明细表,家庭可以更好地规划孩子的教育经费,确保孩子能够得到良好的教育。

教财基2表--《教育经费统计报表基层表》

(一)教财基2表--《教育经费统计报表基层表》教财基2表的填报范围:除高等教育学校外,其他列入《政府收支分类科目》第205类“教育支出”科目的所有学校或单位填报。

包括教育部门办各级各类学校、幼儿园、教育事业单位;其他部门办各级各类学校;教育行政部门。

上述各级各类学校凡涉及多类学校合在一起的,其机构数就高不就低,办学条件和教育经费收支可按以下方式拆分:由填报单位按实际学生人数拆分,分别填入相应学校类别的报表中;或由统计软件按学生数的一定比例自动拆分。

教财基2-1表:1.在职教职工。

填报编制在学校或单位,并从事教学、管理和后勤保障工作的固定人员。

各类学校或单位的教职工数的划分以工资关系为准,下同。

(1)年初数:填报统计年度1月1日的在职教职工数。

(2)年末数:填报统计年度12月31日的在职教职工数。

2.代课人员。

填报学校因教师缺编,长期聘请的顶编教师或教师因产、病假等,聘请的经教育行政部门批准聘用并在册执教一年以上或预期一年以上的顶编教师。

(1)年初数:填报统计年度1月1日的代课人员。

(2)年末数:填报统计年度12月31日的代课人员。

3.年末离退休人员:填报学校或单位离退休人员年末数,包括已纳入社会保障部门统一管理并发放离退休费用的退休人员。

4.学生数。

填报经上级主管部门批准的各级各类具有学籍的在校学生数,其中:义务教育阶段学校按实际在校学生数填列,不含小学附设学前班、幼儿园的幼儿数。

教育行政单位和教育事业单位不填报该项指标。

(1)年初数:填报统计年度1月1日的在册人数。

(2)年末数:填报统计年度12月31日的在册人数。

说明:——成人中等专业学校学生应包括独立设置教师进修学校的学生数。

——技工学校在校生数填报经政府有关部门批准的,具有正式学籍,国家承认学历的学生。

不包括短期技能培训的学生数。

5.年末校舍面积:按统计年度12月31日实际数填报。

校舍面积指产权归学校所有的各种教学及教学辅助用房、行政办公用房、生活服务用房及其他用房的建筑面积。

Excel技巧操作之资金收支明细表模板

Excel技巧操作之资金收支明细表模板摘要:本文主要通过Excel操作技巧,编制资金收支明细表和汇总统计报表,适用于出纳岗位相关的工作,或者类似商贸企业,单纯通过资金收支管理就可以达到管理目标的要求。

一、本文可实现的管理功能:1、记录核算单位的每一笔资金收支,便于查询;2、设置对每笔收支明细进行分类,方便日后统计以满足管理需求;3、自动计算收支记录后的资金余额,方便对账。

4、实现按照业务分类、时间维度和账户进行统计。

5、实现实时现金流量表。

二、资金收支明细模板主要架构如下:1、每个账户或资金主体(包含现金、微信或支付宝)的收支明细表,如下:用途:输入和计算每个资金账户的月份收支明细和余额。

2、每个账户或资金主体的月份收支汇总表和余额总表,如下:用途:统计各资金账户的月份收支汇总和月余额,就是等于实时的现金流量表。

当然如果用户想获取每月收支净额,可在“支出”列插入一列“收支净额”,反映当月收支净额正负,公式=收入-支出。

3、业务分类和现金净流量分月份汇总表:用途:统计各收支分类的汇总数,计算月度实时现金流量。

三、单账户单月份设计的Excel操作流程和技巧1、单账户月份资金明细表设计如下:2、手工输入的字段:日期、摘要、对方户名、收入或支出金额、备注栏需要手工输入相关的信息;本人假设从2022年1月1日开始,则年初余额为2021年12月31日余额;如从年中开始,则年初余额为最初始的余额,录入单元格为:G2。

收入或支出、余额字段:需要设置为千位符,这是为了方便查看金额,特别是金额较大的时候。

操作技巧如下:同时选择E、F、G三列,右键选择“设置单元格格式”,如下图后点击确定。

3、业务分类字段:设置为“下拉式菜单”,通过定义名称操作,具体如下:业务分类具体根据企业的实际管理要求,这是本人根据实际管理经验设置的分类,押金、借款和归还可归到收款和付款的其他往来,销售或采购保证金可归到收款-客户往来和付款的供应商往来。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

96

12

5

收

林素絹捐款

1,200

67,882

41

96

12

6

收

郭逸君捐款

1,000

68,882

42

96

12

10

收

進修學校捐款

30

68,912

43

96

12

17

收

黃文禮捐款

600

69,512

44

96

12

18

收

林維斌捐款

6,000

75,512

45

96

12

21

收

黃國展捐款

800

76,312

46

96

12

21

15

57,597

支出劃撥手續費

35

96

11

27

收

黃錦英捐款

1,200

58,797

36

96

11

27

收

正世企業有限X公司捐款

1,200

59,997

37

96

11

20

收

李武鴻捐款

5,000

64,997

38

96

12

4

收

胡益松捐款

500

15

65,482

支出劃撥手續費

39

96

12

5

收

龐寶珍捐款

1,200

66,682

15

21,437

支出劃撥手續費

10

96

10

16

收

黃天助捐款

1,500

20

22,917

支出劃撥手續費

11

96

10

16

收

林家慈捐款

500

15

23,402

支出劃撥手續費

12

96

10

23

收

吳黃鈴珠捐款

1,000

15

24,387

支出劃撥手續費

13

96

10

23

收

林承濤捐款

1,000

15

25,372

支出劃撥手續費

100

96,812

愛心100

84

96

12

21

收

梁箐華捐款

100

96,912

愛心100

85

96

12

21

收

廖高逸捐款

100

97,012

愛心100

1,300

82,612

愛心100

52

96

12

21

收

簡敏芳捐款

1,300

83,912

愛心100

53

96

12

21

收

范振宏捐款

1,300

85,212

愛心100

54

96

12

21

收

葉淑美捐款

1,300

86,512

愛心100

55

96

12

21

收

劉啟先捐款

1,300

87,812

愛心100

56

96

12

21

收

戴莉珍捐款

支出劃撥手續費

19

96

10

25

收

林景華捐款

2,500

36,292

20

96

10

29

收

黃秋霖捐款

2,000

20

38,272

支出劃撥手續費

21

96

10

29

收

賴俊雄捐款

2,000

20

40,252

支出劃撥手續費

22

96

10

29

收

徐景有捐款

200

15

40,437

支出劃撥手續費

23

96

10

30

收

賴財榮捐款

5,000

78

96

12

21

收

黃仁峰捐款

100

95,912

愛心100

79

96

12

21

收

謝靖靈捐款

100

96,012

愛心100

80

96

12

21

收

簡志霖捐款

500

96,512

愛心100

81

96

12

21

收

范佐輝捐款

100

96,612

愛心100

82

96

12

21

收

蔡文佳捐款

100

96,712

愛心100

83

96

12

21

收

林權昱捐款

67

96

12

21

收

陳進益捐款

100

93,412

愛心100

68

96

12

21

收

林全福捐款

100

93,512

愛心100

69

96

12

21

收

林上源捐款

100

93,612

愛心100

70

96

12

21

收

李輝誌捐款

100

93,712

愛心100

71

96

12

21

收

謝品辰捐款

100

93,812

愛心100

72

96

12

21

收

林永順捐款

收

陳國禎捐款

1,000

77,312

愛心100

47

96

12

21

收

張希平捐款

100

77,412

愛心100

48

96

12

21

收

柯朝塗捐款

1,300

78,712

愛心100

49

96

12

21

收

黃錦英捐款

1,300

80,012

愛心100

50

96

12

21

收

孫淑華捐款

1,300

81,312

愛心100

51

96

12

21

收

曾建銘捐款

17,512

5

96

10

15

收

曹經五捐款

1,000

15

18,497

支出劃撥手續費

6

96

10

16

19,482

支出劃撥手續費

7

96

10

16

收

李乾隆捐款

1,000

15

20,467

支出劃撥手續費

8

96

10

16

收

郭連生捐款

500

15

20,952

支出劃撥手續費

9

96

10

16

收

潘文蘭捐款

500

53,377

29

96

11

12

收

楊宗曄捐款

500

53,877

30

96

11

12

收

林上源捐款

1,000

54,877

31

96

11

12

收

江明和捐款

250

15

55,112

支出劃撥手續費

32

96

11

22

收

林全福捐款

1,000

56,112

33

96

11

22

收

狄春星捐款

500

56,612

34

96

11

21

收

黃文徑捐款

1,000

92,812

愛心100

62

96

12

21

收

陳崇琪捐款

100

92,912

愛心100

63

96

12

21

收

魏東方捐款

100

93,012

愛心100

64

96

12

21

收

林秀惠捐款

100

93,112

愛心100

65

96

12

21

收

蔡錦貞捐款

100

93,212

愛心100

66

96

12

21

收

蔡孟純捐款

100

93,312

愛心100

500

94,312

愛心100

73

96

12

21

收

莊孟宗捐款

100

94,412

愛心100

74

96

12

21

收

李明珠捐款

100

94,512

愛心100

75

96

12

21

收

陳舒佩捐款

500

95,012

愛心100

76

96

12

21

收

鄭美珠捐款

100

95,112

愛心100

77

96

12

21

收

李宜芳捐款

700

95,812

愛心100

20

45,417

支出劃撥手續費

24

96

10

30

收

郭銘璋捐款

500

45,917

25

96

10

31

收

吳粉菊捐款

1,000

46,917