第3章账户与复式记账

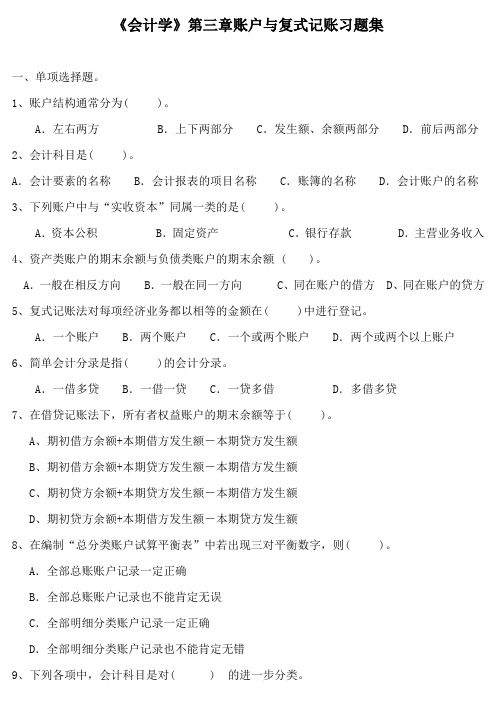

《会计学》第三章账户与复式记账习题集

《会计学》第三章账户与复式记账习题集一、单项选择题。

1、账户结构通常分为( )。

A.左右两方 B.上下两部分 C.发生额、余额两部分 D.前后两部分2、会计科目是( )。

A.会计要素的名称 B.会计报表的项目名称 C.账簿的名称 D.会计账户的名称3、下列账户中与“实收资本”同属一类的是( )。

A.资本公积 B.固定资产 C.银行存款 D.主营业务收入4、资产类账户的期末余额与负债类账户的期末余额 ( )。

A.一般在相反方向 B.一般在同一方向 C、同在账户的借方 D、同在账户的贷方5、复式记账法对每项经济业务都以相等的金额在( )中进行登记。

A.一个账户 B.两个账户 C.一个或两个账户 D.两个或两个以上账户6、简单会计分录是指( )的会计分录。

A.一借多贷 B.一借一贷 C.一贷多借 D.多借多贷7、在借贷记账法下,所有者权益账户的期末余额等于( )。

A、期初借方余额+本期借方发生额-本期贷方发生额B、期初借方余额+本期贷方发生额-本期借方发生额C、期初贷方余额+本期贷方发生额-本期借方发生额D、期初贷方余额+本期借方发生额-本期贷方发生额8、在编制“总分类账户试算平衡表”中若出现三对平衡数字,则( )。

A.全部总账账户记录一定正确B.全部总账账户记录也不能肯定无误C.全部明细分类账户记录一定正确D.全部明细分类账户记录也不能肯定无错9、下列各项中,会计科目是对( ) 的进一步分类。

A.会计对象 B.会计账簿 C.会计要素 D.会计主体10、对于会计对象的具体内容进行分类核算的标志被称为( )。

A.会计科目 B.会计要素 C.会计账户 D.会计报表11、下列各项中,属于账户开设依据的是( ) 。

A.会计准则 B.会计制度规定 C.会计报表 D.会计科目12、下列各项中,与账户余额方向一致的是( ) 。

A.增加额 B.金额 C.减少额 D.发生额13、下列账户中,反映企业收入情况的是( ) 。

初会第9版第3章账户与复式记账PPT课件

(2)兰香鲜花店购进鲜花1万元,全部用银行存款支付。 借:库存商品 10000 贷:银行存款 10000

(3)兰香鲜花店购进鲜花1.5万元,货款未付。 借:库存商品 15000 贷:应付账款 15000

可编辑课件

银行存款

借方

贷方

期初余额

500 000

800 000

600 000

本期借方发生额 800 000 本期贷方发生额 600 000

期末余额

700 000

期末余额 = 期初余额 +本期增加发生额 - 本期减少发生额

期末借方余额

期初借方余额

本期借方发生额

本期贷方发生额

可编辑课件

14

例如,某公司3月31日 短期借款余额为50万 元,4月份短期借款增加 80万元,当月减少60 万元。

25000 25000

进价记成本

售价记收入

可编辑课件

26

例3-4 (5)兰香鲜花店支付店面租金1.2万元。

借:管理费用 12000 贷:银行存款 12000

(6)偿还购买鲜花的货款1.5万元。

借:应付账款 15000 贷:银行存款 15000

(7)阿兰给自己定的工资标准是5000元/月。月末,该 项工资未付。

贷(Cr.)

借主 (debtor)

借(Dr.)

可编辑课件

19

借贷记账法的记账规则

➢ 记账符号 以“借”和“贷”作为记账符号。 ➢ 记账规则 “有借必有贷,借贷必相等。” ➢ 账户结构

可编辑课件

20

会计分录

是指对每一 项经济业务, 按照借贷记 账法的规则 要求,分别列 示应借应贷 账户名称及 其金额的一 种记录方式。

账户与复式记账运用习题答案

2、A产品完工产品成本=2200+(25000+20000 +2800+10000)-0 =60000元

+5000 =31400元 借:库存商品——B 31,400 贷:生产成本——B 31,400

3、B产品完工产品成本 =0+15000+10000+1400

3、(1)借:在建工程 317 贷:应交税费— 应交增值税(进项税转出) 17 原材料 100 库存现金 200 (2)借:固定资产 36,017 贷:在建工程 36,017

习题四 1、借:生产成本—A 25,000 —B 15,000 制造费用 8,000 管理费用 2,000 贷:原材料--×材料 50,000 2、借:生产成本—A 22,800 —B 11,400 制造费用 3,420 管理费用 7,980 贷:应付职工薪酬---应付工资 45,600 3、借:管理费用 1,000 贷:应付职工薪酬 1,000 同时:借:应付职工薪酬 1,000 贷:银行存款 1,000

习题三

习题三 1、借:在途物资 —甲 6,000 —乙 5,000 应交税费—应交增值税(进项税额)1,870 贷:银行存款 12,870 2、 (1)分配率=660 ÷(6+4)=66(元/吨) 甲材料应负担运费=6×66=396元 乙材料应负担运费=4×66=264元 (2)借:在途物资—甲 396 —乙 264 贷:库存现金 660 3、借:原材料—甲 6,396 —乙 5,264 贷:在途物资—甲 6,396 —乙 5,264

01

管理费用 800 贷:银行存款 1,000

4、借:制造费用 200

《基础会计学(第二版)》第三章:会计科目和账户

二、账户的分类

1、帐户是根据会计科目来开设的,按 其所反映的经济内容的不同,可分为: 资产类、负债类、所有者权益类、损 益类、成本类会计科目五大类。 2、帐户按其隶属关系分类: 可分为(1)总账账户 (2)明细账户

第三章 会计科目、账户与复式记账

三、账户的基本结构 账户要用来记录经济业务、反映会计要素 变化情况和结果,在结构上就应该有反映各 会计要素的增加数和减少数两个部分。同时, 还要反映各会计要素的增减变动结果,即结 余数。这样,反映各会计要素的增加数、减 少数和结余数三部分就是账户的基本结构。 如下图所示:

* 单式记账法: (1)定义:

单式记账法是指对发生的经济业务, 只是将其涉及的某一个方面在账户中进 行记录的记账方法。

(2)账户设置:

库存现金、银行存款、应收账款、 应付账款。

第三章 会计科目、账户与复式记账

(3)优缺点: A:帐户设置不完全,不能全面反映一项经 济业务的来龙去脉。 B:只反映部分经济业务,且只反映一个方 面,故不便于检查帐户记录的正确性。

2、借贷记账法的主要特点

以“借”、“贷”作为记账符号 以“有借必有贷,借贷必相等”作为记 账规则 以借贷记账法的记账规则进行试算平衡 借贷记账法下,可以设置和运用双重性 质的账户

第三章 会计科目、账户与复式记账

三、借贷记账法下账户的结构 1.资产类账户的结构 借 科目名称 贷 借方:增加 期初余额 贷方:减少 本期增加额 本期减少额 余额:借方 期末余额

第三章 会计科目、账户与复式记账

(1)定义

根据复式记账原理,指明经 济业务应记入账户的名称、应借 应贷的方向和金额的记录形式, 称为会计分录。简称分录

第三章 会计科目、账户与复式记账

中职中专-基础会计-第三章-账户和复式记账

3、复式记账法的种类 按照记账符号、记账规则、试算平衡的不同,可

分为:

(1)借贷记账法 目前唯一正在使用的复式记账法。 企业会计核算必须采用借贷记账法。

(2)收付记账法

借(-) 应付账款 贷(+)

借(+) 原材料贷(-)

50000

50000

例2 以银行存款归还短期借款200000元。

借(+) 银行存款 贷(-)

借(-) 短期借款 贷(+)

200000

200000

例3 收到购买单位所欠账款30000元,存入银行。

借(+) 应收账款 贷(-)

借(+) 银行存款 贷(-)

③

10000

本期发生额 310000 100000 本期发生额 期末余额 579000

3、试算平衡

借贷记账法试算平衡

借贷记账法的试算平衡,是指根据会计等式的 平衡原理,按照记账规则的要求,通过汇总计算 和比较,来检查账户记录的正确性、完整性。

试算平衡

试算平衡公式:

1、发生额试算平衡公式(根据借贷记账法的记账规则)

确定账户名称

会计分录的三个要素 确定记账方向

确定应记金额

(1)会计分录的编制方法(一般格式) 例1 向供货单位购入原材料50 000元,货款暂欠。

借(-) 应付账款 贷(+)

50000

借(+) 原材料贷(-)

50000

借:原材料 贷:应付账款

50 000 50 000

例2 以银行存款归还短期借款200 000元。

第三章账户与复式记帐法

9、以银行存款支付水电费3000元,其中生产车间耗用2000元,行 政管理部门耗用1000元。 借:制造费用 2000 管理费用 1000 贷:银行存款 3000 10、销售商品发生费用3500元,其中现金支付500元,银行存款支 付3000元。 借:销售费用 3500 贷:现金 500 银行存款 3000 P75例题

库存商品 (8)6960 现金 (10)500

原材料 (3) 9000 (7)20000 9000 20000

应付帐款 (5)30000 (2)53000 83000 (4) 30000

23

实收资本 (1)3000000

生产成本 (7)20000 (8)6960

短期借款 (5) 30000

主营业务收入 (6)

3

账户结构 分为左右两方。哪一方登记增加,哪一方 登记减少根据账户反映的经济内容确定。 本期增加的金额称作“本期增加发生额”, 本期减少的金额称作“本期减少发生额”。

增减相抵后的差额,称作“余额”。按照 表示的时间不同,分为“期初余额”和“期末 余额”。

4

账户名称

期初余额 本期增加发生额 本期减少发生额 期末余额 账户名称 期初余额 本期减少发生额 本期增加发生额 期末余额

19

5、向银行借入3个月的贷款30000元,偿还前欠款项。 借:应付帐款 30000 贷:银行存款 30000 6、销售商品一批,收到价款11700,存入银行。 借:银行存款 11700 贷:主营业务收入 11700 7、生产领用原材料20000元。 借:生产成本 20000 贷:原材料 20000 8、将生产完工的产品入库,总成本为6960元。 借:库存商品 6960 贷:生产成本 6960

11700

基础会计 第三章 账户与复式记账法 习题及答案 中国人大出版

第三章账户与复式记账学习目的与要求本章阐述复式记账的理论与方法。

学习本章要求理解复式记账的特点着重掌握复式记账的记账符号、账户结构、记账规则和试算平衡。

账户和复式记账式是会计核算特有的方法是《基础会计学》的核心内容。

通过上一章和本章的学习要能深刻理解和熟练掌握账户和复式记账从而为以后各章的学习打下坚实的基础。

本章重点与难点 1、会计科目 2、会计等式 3、会计科目与账户的关系4、复式记账原理5、借贷记账法本章习题一、单项选择题 1会计科目是。

A账户的名称 B账簿的名称 C报表项目的名称 D会计要素的名称2账户结构一般分为。

A左右两方 B上下两部分 C发生额、余额两部分D前后两部分 3账户的贷方反映的是。

A费用的增加 B所有者权益的减少C收入的增加 D负债的减少 4收益类账户的结构与所有者权益账户的结构。

A完全一致 B相反 C基本相同 D无关 5账户余额一般与在同一方向。

A增加额B减少额 C借方发生额 D贷方发生额 6下列错误中能够通过试算平衡查找的有。

A重记经济业务 B漏记经济业务 C借贷方向相反 D借贷金额不等7登记总账与所属明细账的原则是。

A根据总账记明细账 B根据明细账记总账C根据凭证分别登记 D先记总账后记明细账 8收入类账户期末结账后应是。

A贷方余额 B借方余额 C没有余额 D借方或贷方余额 9“应收账款”账户初期余额为5 000元本期借方发生额为6 000元贷方发生额为4 000元则期末余额为。

A借方5 000 B贷方3 000 C借方7 000 D贷方2 00010在借贷记账中账户的哪一方记增加数哪一方记减少数取决于。

A账户的结构B账户的作用 C账户的用途 D账户的类型11下列经济业务发生使资产和权益项目同时增加的是。

A生产产品领用材料B以现金发放工资 C以资本公积转增资本金 D收到购货单位预付款并存入银行12下列科目中属于债权类科目的是。

A应收账款 B营业费用 C预收账款D盈余公积 13下列经济业务发生不会导致会计等式两边总额发生变化的有。

2019会计学原理(第三章 账户和复式记账)

总账和明细账的登记方法—平行登记

依据相同:依据相同内容的会计凭证 时间一致:在同一会计期间进行登记 方向相同:记账方向一致 金额相同:总帐金额与其所属明细账的金额

合计数相等

28

总帐与明细帐的平行登记

实

际 发

总分类账户

生 的

会计分录

经

(记帐凭证)

济

明细分类账户

业

务

29

实例

原材料—A

三者关系:

资产类账户

期初余额+本期发生额-本期发生额=期末余额 (借方) (借方) (贷方) (借方)

权益类账户

期初余额+本期发生额-本期发生额=期末余额 (贷方) (贷方) (借方) (贷方)

所有者 负 权益 债

资产

费用 收入

利润

银行存款 原材料 固定资产

4

(二)会计科目的设置原则

1.会计科目的设置要简明、实用 2.会计科目的设置应该与会计对象的特点相适

应,并全面反映其内容 3.会计科目的设置要兼顾规范、统一与灵活性

的结合

5

单选题 1分 依据可比性原则,全国所有的企业进行账务

负债

所有者权益

成本性

费 用

费用 损益性

费用

收入

利润

账户体系 (实务中)

资产账户 共同账户 负债账户

所有者权益账 户

成本账户

损益账户

12

三、账户与会计科目的区别与联系 (一)会计科目与会计账户的联系 会计科目是账户的名称,账户是根据会

计科目设置的; 两者目的都是为了提供分类核算的会计

信息; 两者反映或核算的经济内容是一致的。

处理时都要使用完全相同的会计科目。 A 正确 B 错误

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借方

会计科目

贷方 包括负 债和所 有者权 益

借方

资产、费用类 贷方

借方

权益、收入类 贷方

余额

余额

(月、季、年) 会计期间假设 3月月末是4月月初

为什么有期初、期末余额?

上期

3月

4月

下期

初级会计学(第8版)

朱小平 周华 秦玉熙 主编

第3章 账户与复式记账

1.掌握:账户结构、借贷记账法的记账规则和会计分录的 编制。 2.理解:会计科目与账户之间的关系。 3.了解:设置账户的意义及账户的对应关系。

目 录

会计科目

会计账户

复式记账

4

会计科目是

指在会计要素 分类的基础上, 根据管理要求 对会计对象(企 业经济活动)所 作的进一步分 类,是会计要素 的具体化。

01

8

会计科目

账户(account)

是根据会计科目 设置的,具有一定 格式和结构,用于 分类反映会计要 素增减变动情况 及其结果的载体。

账户名称

账户的结构

会计科目

如何将五类账 户放进丁字形 账户?

会计科目

所有账户的左方叫借方,所有账户的右方叫贷方。

资产和费用类账户的借方记录增加额,贷方记录减少额。 负债、所有者权益和收入类 账户贷方记录增加额,借方 记录减少额。

借:固定资产 6 000 贷:银行存款 3 000 库存现金 1 000 应付账款 2 000

例3-2

兰香鲜花店20×7年1月份购进一台电脑价值6000元, 分别用银行存款支付3000元,现金支付1000元,剩余 2000元承诺1个月内支付。

例3 -3

兰香鲜花店20×7年1月份用银行 存款3000元从Байду номын сангаас商场购入一台打 印机和10盒打印纸,打印机价值2 700元,打印纸10盒300元, 需求单位是公司总部办公室。

借:银行存款 贷:实收资本

100000 100000

(2)兰香鲜花店购进鲜花1万元,全部用银行存款支付。 借:库存商品 贷:银行存款 10000 10000

(3)兰香鲜花店购进鲜花1.5万元,货款未付。 借:库存商品 贷:应付账款 15000 15000

例3-4 (4)鲜花已全部售出,取得4万元的收入,货款已存入银行。 同时,需要结转已售鲜花的成本2.5万元。

5 月 4月月末是5月月初

本期

例如,某公司3月31日 银行存款余额为50万 元,4月份银行存款增加 80万元,当月减少60 万元。

借方

期初余额

银行存款

500 000

800 000 600 000

贷方

本期借方发生额 800 000 期末余额 700 000

本期贷方发生额 600 000

期末余额 = 期初余额 +本期增加发生额 - 本期减少发生额

全部账户借方发生额合计数

全部账户贷方发生额合计数

余额试算平衡

全部账户借方期末(初)余额合计数=全部账户贷方期末(初)余额合计数

试 算 平 衡 的 编 制

会计主体 具体化 交易和事项

会计对象

总结

会计要素

所有者权益 收入 费用

资产

负债

分 类

会计科目

库存现金

银行存款

原材料

固定资产

无形资产

专利权、商标……

16

记 账 方 法

单式记账(single bookkeeping)是指对企业发生的每一项经

济业务,只在一个账户中加以登记的记账方法。

复式记账(double bookkeeping)是指对企业发生的每项经济

业务,都必须用相等的金额在两个或两个以上相互联系的账户中 进行登记,全面系统地反映经济业务增减变化的一种记账方法。

意大利数学家卢卡·帕乔 利被尊称为“近代会计之 父” 贷主(creditor) 借主 (debtor)

贷(Cr.) 借(Dr.)

借贷记账法的记账规则

记账符号 以“借”和“贷”作为记账符号。 记账规则 “有借必有贷,借贷必相等。”

账户结构

会计分录

是指对每一 项经济业务, 按照借贷记 账法的规则 要求,分别列 示应借应贷 账户名称及 其金额的一 种记录方式。

借:固定资产———打印机 2700 管理费用———打印纸 300 贷:银行存款 3000

账户的对应关系

在同一笔会计分录中,账户之间的应借、应贷 关系称为账户的对应关系。存在对应关系的 账户称为对应账户(对应科目)。 固定资产 管理费用 银行存款

例3-4

根据第2章对兰香鲜花店经济业务的分析,编制会计分录. (1)阿兰投资10万元,设立兰香鲜花店。

会计对象

企业经济业务

(交易和事项)

会计要素

资产、负债、所有者 权益、收入、费用、 库存现金、银行存款、 利润 应收账款、存货、固 定资产、应付账款、 应付职工薪酬、应交 税费、实收资本、主 营业务收入、主营业 务成本、管理费用等

会计科目

设 置 会 计 科 目 的 意 义

分 类 管 理 的 需 要

。

三 要 素

记账符号

会计科目 金额

表明记账方向,即应该记入借方还是贷方 即经济业务涉及的科目名称

基 本 格 式

先写借后写贷,在借和贷后面加冒号(:)

借贷要分行写(一般错一格)

借方和贷方的总金额要相等

借:会计科目1 ××× 贷:会计科目2×××

编制步骤

1.分析经济 业务 2.判断需使 用的会计科 目 3.确定会计 科目的类别

期末借方余额 期初借方余额 本期借方发生额 本期贷方发生额

例如,某公司3月31日 短期借款余额为50万 元,4月份短期借款增加 80万元,当月减少60 万元。

借方

短期借款

期初余额 600 000 800 000 500 000

贷方

本期借方发生额 600 000

本期贷方发生额 800 000

期末余额 700 000

4.确定账户 的反向及金 额

5.编制会计 分录

会 计 分 录

例3-1

简单会计分录(simply entry)

即一借一贷。

例3-1 借:现金 3 000 贷:银行存款 3 000

复合会计分录(compound

entry) 即一借多贷、一贷多借或者多借多贷。

兰香鲜花店20×7年1月份从银行提取现金3000元, 例3-2 以备日常零星之用。

实收资本

A、B、C、D……

例如,企业购进一台电脑。

单式 复式

只记录一台电脑的增加;或者只记录银行存款减少。

既要记录一台电脑的增加;又要记录银行存款减少。

17

增减记账法

以“增” “减”作为记账符 号

复 式 记 账

收付记账法

以“收” “付”作为记账 符号

借贷记账法

以“借” “贷”作为记账 符号

借 贷 记 账 法 的 产 生

复式簿记的产生是一个缓慢的过程, 据会计史学家考证,早在公元13至1 4世纪,人们就已开始利用复式记账的 原理进行记录,只是没有得到系统的阐 述。直到1494年,意大利数学家卢 卡·帕乔利在其出版的«算术、几何、 比与比例概要»一书中专门设一章来介 绍威尼斯的复式簿记,该书被认为是世 界上第一部复试簿记著作。卢卡·帕乔 利也因此被称为“近代会计之父”。

适 应 管 理 的 需 要 。

设 置 会 计 科 目 的 原 则

符合企业特点 满足管理需要 统一性与灵活性相结合 简单明确、字义相符、通俗易懂 保持相对稳定性

1.会计科目编号

01表示现金 第一个0表示货币资金 第一个1表示资产

库存现金的编号为: 1 0 2.会计科目表(局部)

详见教材P45

1)设置“主营业务收入”账户记录收入增加40000元。

借:银行存款 贷:主营业务收入 40000 40000

售价记收入

2)同时,设置“主营业务成本”账户结转已售鲜花的成本25000 元。 借:主营业务成本 25000 进价记成本 贷:库存商品 25000

例3-4 (5)兰香鲜花店支付店面租金1.2万元。 借:管理费用 12000 贷:银行存款 12000 (6)偿还购买鲜花的货款1.5万元。 借:应付账款 贷:银行存款 15000 15000

(7)阿兰给自己定的工资标准是5000元/月。月末,该 项工资未付。 借:管理费用 5000 贷:应付职工薪酬 5000

试算平衡

就是根据“资产=负 债+所有者权益”的 平衡关系,按照借贷记 账法的记账规则,通过 对所有账户的发生额 和余额的汇总计算和 比较,来检查账户记录 是否正确的一种方法。

发生额试算平衡

期末余额

= 期初余额 + 本期增加发生额 - 本期减少发生额

本期贷方发生额 本期借方发生额

期末贷方余额

期初贷方余额

账 户 的 特 点

账户左右两边按相反方向进行记录。如果规定在 左边记录增加额,右方则记录减少额;反之亦然。

账户金额之间应保持平衡,账户金额之间的关系 应 满足“本期期末余额=期初余额+本期增加发 生额-本期减少发生额”。 账户的余额一般与记录的增加额在同一方, 本期的期末余额为下期的期初余额。