2020电力行业全景图:电价篇

2019~2020年风电价格政策(风电上网电价政策)解读

2019~2020年风电上网电价政策解读2019年5月24日,国家发改委印发《关于完善风电上网电价政策得通知》(发改价格〔2019〕882号),对陆上风电与海上风电上网电价政策予以完善,有利于落实国家风电平价上网目标,科学合理引导风电投资,实现资源高效利用,推动产业健康可持续发展.一、政策出台背景价格机制就是支持风电产业发展得核心政策之一.我国于2009年确定了分四类资源区得陆上风电标杆上网电价机制,2014年确定了海上风电标杆上网电价。

其中,标杆电价与燃煤标杆价格得差额,由可再生能源发展基金分摊解决。

对于风电上网电价水平得确定,主要就是考虑项目得投资成本、资源状况、技术水平等因素。

同时,根据产业技术进步与成本下降情况,我国对上网电价实行了定期评估与下调得补贴退坡机制。

2015年~2018年国家发改委价格司分别四次下调了风电标杆上网电价.固定电价机制得实施极大激励了风电产业得规模化发展;同时,电价定期评估与下调机制,给予了投资企业合理得收益预期,避免了产业得大起大落,促进产业技术水平不断提升.十年间,我国风电年均装机规模增速约26%,保障了产业得整体稳定有序发展.截至2018年底,全国风电装机达到1、84亿千瓦,累计规模连续9年领跑全球。

在规模发展带动下,我国风电装备制造水平与研发能力持续进步,形成了较完整得风电装备制造产业链。

从总体来瞧,价格支持政策已经扶持我国风电产业实现了规模化发展,形成了较完备得产业技术体系,实现了政策制定得初衷。

现阶段,我国风电产业已改变传统以扩大规模为主得快速发展模式,向提质增效得精细化方向发展。

结合国家《能源发展战略行动计划(2014~2020)》关于风电实现平价上网得目标要求,2019年~2020年,在价格机制方面,亟需加快风电补贴退坡步伐,结合行业总体竞争性配置要求,改变传统固定上网电价机制,通过竞争方式确定上网电价,推动产业持续技术进步与成本下降,实现风电产业得健康可持续发展。

预见2019:中国售电产业全景图谱

预见2019:中国售电产业全景图谱佚名【期刊名称】《《电器工业》》【年(卷),期】2019(000)011【总页数】6页(P31-36)【正文语种】中文电力是我国目前社会生产和居民生活的重要能源支撑,我国建立社会主义市场经济体制以来,对电力体制不断进行改革。

2012年《电力体制改革方案》(5号文)和2015年《关于进一步深化电力体制改革的若干意见》(9号文)的颁布与实施,进一步放开我国电力市场,允许有条件的符合要求的多种主体进入售电领域,同时积极推进电价改革,我国售电产业得到了有效发展。

售电产业简介:售电企业成为电力市场重要参与者。

从售电产业链角度来看,售电产业链的上游无疑是电力生产,按照生产方式可以分为火电、水电、风电、核电、太阳能发电以及新兴的生物质发电。

在电力生产端,我国大型发电集团(中央及地方大型发电企业集团)占据着垄断性的地位,华能、华电、大唐、浙能等集团具有明显的竞争优势。

电力销售的下游就是电力消费,主要应用在三大产业建设发展和居民生活中,其中第二产业用电规模最大。

在售电产业中进行生产-销售-消费链条连接的是电力输配,主要由电网公司进行,虽然国家推动有序放开配电网业务,鼓励社会资本积极参与增量配电网业务,但是难以在短时间内对电网企业造成重大冲击。

售电是电力生产与消费的核心环节,其既是电力生产的出口,又是用户服务的入口。

由于电力生产的特性,无法对已生产的电力进行大规模储备,电力生产与消费必须处于基本均衡的状态才可以提高经济性,避免资源大量浪费。

随着技术和体制的双重革新,在未来的产业链中,必定是消费决定生产,消费将处于产业链的优势地位,售电则是为用户电力消费提供服务的核心环节,售电企业成为电力市场的重要参与者。

一、发展现状:电力生产与消费不断提高,万亿级售电市场正在拓展(一)电力生产规模不断提高,火电占据主导地位随着我国社会经济的不断发展,电力生产的技术水平和运行效率不断提高,以及全国电力消费需求扩大的倒逼作用下,我国电力生产规模不断扩大。

山东省发展和改革委员会、山东省能源局关于2020年中长期电力市场交易峰谷分时电价政策有关事项的通知

山东省发展和改革委员会、山东省能源局关于2020年中长期电力市场交易峰谷分时电价政策有关事项的通知文章属性•【制定机关】山东省发展和改革委员会,山东省能源局•【公布日期】2019.11.29•【字号】鲁发改价格〔2019〕1110号•【施行日期】2020.01.01•【效力等级】地方规范性文件•【时效性】失效•【主题分类】电力及电力工业正文山东省发展和改革委员会、山东省能源局关于2020年中长期电力市场交易峰谷分时电价政策有关事项的通知鲁发改价格〔2019〕1110号各市发展改革委(能源局),国网山东省电力公司,山东电力交易中心:根据国家发展改革委、国家能源局《关于印发〈电力中长期交易基本规则(暂行)〉的通知》(发改能源〔2016〕2784号)等文件规定,现将我省中长期电力市场交易峰谷分时电价政策有关事项通知如下:一、我省电力市场实现分时交易前,参与中长期市场交易的电力用户交易电价作为平段电价,峰(含尖峰,下同)、谷电价按现相应类别目录电价峰平谷比价(不含政府性基金及附加)计算;电力用户省级电网输配电价(含线损和交叉补贴)执行与交易电价执行相同的峰谷分时电价政策。

二、现货试结算(日前、实时)电量,根据《关于山东电力现货市场结算试运行期间有关价格政策的通知》(鲁发改价格〔2019〕878号)规定执行。

三、政策执行过程中出现的问题,请及时报告省发展改革委、省能源局。

本通知自2020年1月1日起施行,有效期至2020年12月31日。

《关于中长期电力市场交易峰谷分时电价政策有关事项的通知》(鲁发改价格〔2018〕1387号)同时废止。

山东省发展和改革委员会山东省能源局2019年11月29日。

电力行业周报:中电联发布1-7月电力工业运行简况

中电联发布1-7月电力工业运行简况证券研究报告所属部门 | 股票研究部 报告类别 | 行业周报 所属行业 | 电力 报告时间 | 2020/8/23分析师白竣天证书编号:S1100518070003 *******************川财研究所北京 西城区平安里西大街28号中海国际中心15楼,100034上海 陆家嘴环路1000号恒生大厦11楼,200120深圳 福田区福华一路6号免税商务大厦32层,518000成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,610041——电力行业周报(20200823)川财周观点近期,中电联发布2020年1-7月份电力工业运行简况。

新能源发电利用小时逆势增长。

1-7月份,全国发电设备累计平均利用小时2074小时,比上年同期降低111小时。

其中水电设备平均利用小时为2002小时,同比降低116小时;火电设备平均利用小时为2311小时,同比降低128小时。

核电设备平均利用小时4204小时,同比增加47小时;风电设备平均利用小时1274小时,同比增加15小时;光伏发电设备平均利用小时776小时,比上年同期增加6小时。

水电投资增长稳健,风电投资保持强劲增速。

1-7月份,全国主要发电企业电源工程完成投资2139亿元,同比增长51.0%。

其中,水电444亿元,同比增长3.8%;火电227亿元,同比下降27.3%;核电176亿元,同比下降3.4%;风电1112亿元,同比增长164.0%。

水电、核电、风电等清洁能源完成投资占电源完成投资的92.4%,比上年同期提高11.4个百分点。

清洁能源建设仍然是我国目前电力投资的主线,水电作为我国第二大主力电源投资额增长稳健,据统计,截至2019年底,我国水电装机容量3.56亿千瓦,占技术可开发量的66%,目前仍有超过3成的待开发空间,我们预计未来水电投资额仍保持稳定增长。

风电方面,受补贴退坡刺激及海上风电发展提速的双重影响,2019年以来,装机容量高速提升,2019年中国风电市场新增吊装容量历史第二,2019年中国新增吊装容量高达28.9GW ,同比增长37%,2020年投资继续发力,表现亮眼。

2020电力行业全景图:电价篇

➢ 第二次设定:2014年1月11日,国家发改委发布了《关于完善水 安徽 关于合理调整电价结构有关事项的通知

电上网电价形成机制的通知》,对2月1日以后新投产的水电站,

按照两种类型确定上网电价:跨省跨区域交易价格由供需双方

福建 关于调整水电上网电价的通知

协商确定;省内上网电价实行标杆电价制度。此后,水电回归 标杆电价政策,湖北、湖南、四川等地区也陆续出台了自己的

0.305 0.015 5500

0.305 0.235

0.015 0.015

5500 5500

0.310 0.015 5500

0.237 0.310

0.015 0.015

5500 4270

0.300 0.015 3000

0.310 0.300

0.015 0.015

3100 5500

0.375 0.355

0.015 0.015

5500 5500

0.385 0.015 5500

0.330 0.350

0.015 0.015

5500

超发电价 -煤电

(元/kWh) 0.288

0.288

0.288 0.196 0.196 0.260 0.196 0.230

0.196 0.235 0.200

0.260 0.280 0.328

0.015 0.015 0.015

0.015 0.015 0.015

0.015 0.015

4250 4250 4500 5500 4500 5000 5000 5500 5500 5500

5000 5000

5500

0.260 0.270 0.280 0.260 0.240 0.260 0.207 0.150 0.175 0.180

2024全球能源展望

2024全球能源展望01、2024年能源行业全景人工智能、大模型的快速发展,让算力需求激增,海内外的工业化也将带来全球电力需求上涨,拉动能源发电增量需求。

华泰预计,仅美国AI电力的需求2030年就会达到6500-1.2万亿度之间,是其2022年1700亿度数据中心用电量的4-7倍,是美国电力增长的核心驱动。

由此类比,预期全球发电量GDP弹性在2024年后将重回增长,2024-2026年全球发电增速CAGR有望达到3.7%,较2019-2023年CAGR提升1.3pct。

EIA预期2024-2026年全球电力复合增速达到3.4%,Ember预期2024年全球发电量增长3.4%。

回看国内,新质生产力与海外基建工业投资拉动的国内出口需求,以及后续国内AI发展的驱动,也将带动国内电力需求维持高增速,持续超预期。

预计中国2024年用电量增速将达到7.3%,2024-2030年有望维持6%的复合增速。

参考《Global Energy Outlook 2024:Peaks or Plateaus?》报告,2024年的能源行业有以下现状和趋势:1.清洁能源投资增长显著2024年全球清洁能源投资首次突破3万亿美元大关,其中2万亿美元用于清洁能源技术及其基础设施建设。

整体看,可再生能源、电网和储能的支出超过了石油、天然气和煤炭的总支出。

2.投资失衡中国以外的新兴市场和发展中经济体(EMDE)在清洁能源支出中的份额仅为15%左右。

具体看,非洲、拉丁美洲、东南亚、中东和中国等地区的清洁能源投资水平仍然较低。

3.太阳能光伏投资领先2021年至2024年的全球太阳能光伏和其他发电技术年度投资中,太阳能光伏的投资超过所有其他发电技术的总和。

受益于太阳能组件价格下降,2024年太阳能光伏投资预计略有放缓。

4.核电与电网投资2024年核电投资预计回升,占清洁电力投资的9%,核电总投资有望达到800亿美元。

自2015年以来,电网投资每年停滞在3000亿美元左右,预计2024年将达到4000亿美元,这主要受欧洲、美国、中国和拉丁美洲部分地区新政策和资金推动。

2020年电价专题分析报告

正文目录一、新时代:标杆+联动如期谢幕,基准+浮动登上舞台 (6)1.1 十六载起伏,煤电上网电价标杆+联动机制如期谢幕 (6)1.2 “基准+浮动”机制登场,开启电价新时代 (8)二、悲与喜:短期电价承压,长期空间打开 (9)2.1 悲:电价再度承压 (9)2.2 喜:电价想象空间打开,一切皆有可能 (10)三、沉与浮:2020 年让利可控,2020 后改善可期 (12)3.1 沉:2020 年市场电让利规模继续扩大,空间来自煤价下行 (12)3.2 浮:2020 后电价改善值得期待 (14)四、观样本:长协占比提升,稳定价格、控制让利 (19)4.1 长协高占比有利于稳定价格、控制让利 (19)4.2 2020 年度长协陆续签订,价差稳定 (24)图表目录图表1 2004 年至今煤电标杆上网电价调整与电煤价格走势的关系 (7)图表2 2004-2015 年煤电价格联动执行情况 (7)图表3 煤电联动执行与CPI、PPI、PMI 变动关联性对比 (8)图表4 《关于深化燃煤发电上网电价形成机制改革的指导意见》主要内容 (9)图表5 2019 年9 月16 日-11 月15 日电力指数、火电指数走势 (10)图表6 煤电盈利模型测算(电价与煤价等效机制) (11)图表7 6 大发电集团日均耗煤量 (12)图表8 6 大发电集团煤炭库存可用天数 (12)图表9 全国电煤价格指数(CTCI) (12)图表10 环渤海动力煤(Q5500K)平均价格指数(BSPI) (12)图表11 秦皇岛港动力煤平仓价(CCTD) (13)图表12 中国沿海电煤采购价格指数(CECI) (13)图表13 煤电盈利模型测算(电价与煤价顺价机制,电价上调10%) (13)图表14 煤电盈利模型测算(电价与煤价顺价机制,电价下调15%) (13)图表15 2001-2025 年全国全社会用电量及其预测值 (14)图表16 2011-2025 年第一产业用电量及其预测值 (15)图表17 2011-2025 年第二产业用电量及其预测值 (15)图表18 2011-2025 年第三产业用电量及其预测值 (15)图表19 2011-2025 年居民生活用电量及其预测值 (15)图表20 2018 年全国装机容量结构(单位:万kW) (15)图表21 2018 年全国发电量量结构(单位:亿kWh) (15)图表22 2018 年五大发电集团所属煤电企业亏损情况 (16)图表23 2018 年五大发电集团所属煤电企业分省(区、市)盈亏情况 (16)图表24 2006-2019 年全国电网最高发、用电负荷差 (18)图表25 2018 年全国主要电网最高发、用电负荷 (18)图表26 2019 年全国主要电网最高发、用电负荷 (18)图表27 2018 年全国主要电网最高发、用电负荷差 (18)图表28 2019 年全国主要电网最高发、用电负荷差 (18)图表29 广东省电力市场月度交易总电量 (19)图表30 广东省电力市场月度交易平均价差 (19)图表31 广东省电力市场月度竞价交易电量 (20)图表32 广东省电力市场月度竞价交易价差 (20)图表33 江苏省电力市场月度集中竞价交易电量 (20)图表34 江苏省电力市场月度集中竞价交易价差 (20)图表35 江苏省电力市场月度挂牌交易电量 (21)图表36 江苏省电力市场月度挂牌交易价差 (21)图表37 安徽省电力市场月度集中竞价交易电量 (21)图表38 安徽省电力市场月度集中竞价交易价差 (21)图表39 2018 年广西省装机容量结构(单位:万kW) (22)图表40 2018 年广西省发电量结构(单位:亿kWh) (22)图表41 广西省电力市场月度竞价交易电量 (22)图表42 广西省电力市场月度竞价交易价差 (22)图表43 2018 年福建省装机容量结构(单位:万kW) (23)图表44 2018 年福建省发电量结构(单位:亿kWh) (23)图表45 福建省电力市场月度竞价交易电量 (23)图表46 福建省电力市场月度竞价交易价差 (23)图表47 辽宁省电力市场月度竞价交易电量 (24)图表48 辽宁省电力市场月度竞价交易价差 (24)图表49 重点公司盈利预测 (25)一、新时代:标杆+联动如期谢幕,基准+浮动登上舞台2019 年9 月26 日,李克强总理主持召开国务院常务会议,会议决定:从2020 年1 月1 日起,取消煤电价格联动机制,将现行标杆上网电价机制,改为“基准价+上下浮动”的市场化机制。

电力行业报告:云南省电力实现量价齐升,推荐关注当地运营商

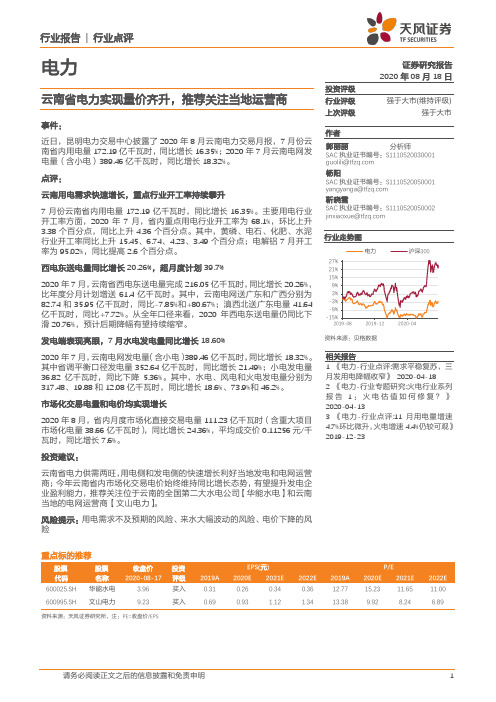

行业报告 | 行业点评请务必阅读正文之后的信息披露和免责申明1电力证券研究报告 2020年08月18日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者郭丽丽 分析师SAC 执业证书编号:S1110520030001 ****************杨阳SAC 执业证书编号:S1110520050001 ******************靳晓雪SAC 执业证书编号:S1110520050002 *******************资料来源:贝格数据相关报告1 《电力-行业点评:需求平稳复苏,三月发用电降幅收窄》 2020-04-182 《电力-行业专题研究:火电行业系列报告1:火电估值如何修复?》 2020-04-133 《电力-行业点评:11月用电量增速4.7%环比微升,火电增速4.4%仍较可观》 2019-12-23行业走势图云南省电力实现量价齐升,推荐关注当地运营商事件:近日,昆明电力交易中心披露了2020年8月云南电力交易月报,7月份云南省内用电量172.19亿千瓦时,同比增长16.35%;2020年7月云南电网发电量(含小电)389.46亿千瓦时,同比增长18.32%。

点评:云南用电需求快速增长,重点行业开工率持续攀升7月份云南省内用电量172.19亿千瓦时,同比增长16.35%。

主要用电行业开工率方面,2020年7月,省内重点用电行业开工率为68.1%,环比上升3.38个百分点,同比上升4.36个百分点。

其中,黄磷、电石、化肥、水泥行业开工率同比上升15.45、6.74、4.23、3.49个百分点;电解铝7月开工率为95.02%,同比提高2.6个百分点。

西电东送电量同比增长20.26%,超月度计划39.7%2020年7月,云南省西电东送电量完成216.05亿千瓦时,同比增长20.26%,比年度分月计划增送61.4亿千瓦时。

其中,云南电网送广东和广西分别为82.74和35.95亿千瓦时,同比-7.85%和+80.67%;滇西北送广东电量41.64亿千瓦时,同比+7.72%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2004年统一核定新投产机组的标杆上网电价

区域 华北 东北 华东

地区

北京 天津 冀北 冀南 山西 山东 蒙西 辽宁 吉林 黑龙江 蒙东 上海 江苏 浙江 安徽 福建

标杆电价 -煤电

(元/kWh)

脱硫电价 (元/kWh)

计价利用 小时 (h)

ห้องสมุดไป่ตู้

0.305 0.015 5500

0.305 0.015 5300

投资建议:通过对历史和现行电价政策的梳理,可见原煤电标杆上网电价/现基准电价在电价体系中的核心地位,其在多个方面影响着其他各 类电源。在未来竞价上网的时代,具备电价优势的水电、核电相比煤电将更有竞争力。水电板块推荐国投电力、华能水电,建议关注长江电力; 核电板块推荐中国核电,建议关注中广核电力(H)/中国广核(A)。已经沿用了十六年的煤电“标杆+联动”机制如期谢幕,2020年起“基准 +浮动”机制登场,将逐步理顺价格传导机制和分配格局。一方面,供需格局反转后,缺电力必然会反馈在市场化电价中;另一方面,高比例 长协电量可以稳定电价、控制风险。因此,我们对火电行业保持乐观,推荐华能国际、浙能电力和申能股份,建议关注江苏国信、湖北能源。

证券研究报告

电力行业全景图

——电价篇

2020年2月11日

证券分析师

严家源

投资要点

标杆上网电价,电价体系的定海神针:电作为一种没有库存的产品,实时生产、实时消耗、动态平衡,理论上其价格可能会因为缺乏调节工具 而出现极端剧烈的波动。因此,在建立起有效的电力市场并实现发电竞价上网前,对于电价的管控就成为必须,电价也呈现出极强的政策管制 属性。2004年起陆续出台了煤、水、核、风、光等各类型电源的标杆上网电价,成为电力产业关键指标之一。

观六省市场化交易,长协利于稳定价格、控制让利:从粤、苏、皖、桂、闽、辽6省目前的电力市场化交易情况及变化趋势可以发现,长协电 量占比高有利于稳定电价、控制让利。部分省份的2020年度长协签约结果陆续出炉,价差稳定。12月21日,发改委发布《关于做好2020年电力 中长期合同签订工作的通知》,要求实现长协高比例签约,未来长协电量的占比还有进一步提升的空间,有利于稳定市场预期、控制交易风险。 随着长协交易规模的扩大和占比的提升,长协电价可能会取代原燃煤标杆电价、现基准价,成为市场化交易中新的标杆参照系。

5

2004年首次核定标杆上网电价

根据5号文等电改政策的要求,上网电价改革的方向是全面引入竞争机制,价格由供需各方竞争形成,最终目标是要建立电力调度交易中心, 实行发电竞价上网。2005年的《电价改革实施办法》中提出:“在竞价上网前,除政府招标确定上网电价和新能源的发电企业外,同一地区新 建设的发电机组上网电价实行同一价格,并事先向社会公布;原来已经定价的发电企业上网电价逐步统一。”其中“同一价格”就是标杆上网 电价。标杆上网电价在2004年即已面世。

2004年4月16日,国家发改委发布了《关于进一步疏导电价矛盾规范电价管理的通知》(发改价格[2004]610号),通知要求规范上网电价管理, 对同一地区新投产的同类机组(按水电、火电、核电、风电等分类),原则上按同一价格水平核定上网电价;对安装脱硫环保设施的燃煤电厂,

其环保投资、运行成本按社会平均水平计入上网电价。

销售电价 (其他电网)

上网电价

煤电 水电 核电 风电 光伏 其他

输配电损耗

输配电价

共用网络输配电 服务价格

辅助服务价格

专项服务价格

参 照

接入价 专用工程

输电价 联网价

政府性基金 及附加

农网还贷基金

国家重大水利工 程建设基金

大中型水库移民 后期扶持基金

地方小型水库移 民后期扶持基金

可再生能源 电价附加

0.305 0.015 5500

0.305 0.235

0.015 0.015

5500 5500

0.310 0.015 5500

0.237 0.310

0.015 0.015

5500 4270

0.300 0.015 3000

0.310 0.300

0.015 0.015

3100 5500

风险提示:1、上网电价降低:电力市场化交易可能拉低平均上网电价;2、利用小时下降:宏观经济运行状态将影响利用小时数;3、煤炭价 格上升:以煤机为主的火电企业,燃料成本上升将减少利润;4、政策推进滞后:政策对于电价的管制始终存在,仍有可能因为经济发展不及 预期等原因调整电价政策。

2

电价体系全景图

购电成本

2019标杆电价+煤电联动如期谢幕:煤电在国内发电装机中占比超过五成、发电量占比超过六成,而燃料成本在煤电的营业成本中占比约七成, 煤价的变化对利润空间存在巨大影响。为理顺煤电价格关系,发改委在2004年建立了煤电价格联动机制。2004-2019年,全国性的煤电标杆上 网电价共经历了12次调整,其中7次上调、4次下调、1次有涨有跌,明确因煤电联动而调整共执行了8次、3次以其他名义执行,仅有1次不属于 联动。2018、2019年均达到触发条件,但连续两年下调一般工商业电价致使联动搁浅。9月26日国常会决定取消煤电价格联动机制,将现行标 杆上网电价机制,改为“基准价+上下浮动”的市场化机制。

2020基准电价+浮动机制登上舞台:2019年10月21日发改委正式发文取消“标杆电价+煤电联动”机制,自2020年起执行“基准价+上下浮动” 的市场化机制。与前两年相比,2020年并没有明确的降价幅度,压制力度边际趋缓。预计让利方式是扩大市场化规模,空间则来自于煤价下行。 电作为必选消费,短期内需求仍将保持增长;煤电供给侧改革并未结束,产能调整精细化。随着过剩产能出清、新增装机下滑、用电需求增长, 电力供给大于需求的状态在2019年终于出现了转变,7年后重现缺电力局面。供需的变化在市场化交易制度下的电价中必然会得到体现。

上游

中游

销售电价

居民生活 用电价格 农业生产 用电价格 一般工商业及 其它用电价格 大工业 用电价格

下游 3

目录

标杆上网电价,电价体系的定海神针 2019标杆电价+煤电联动如期谢幕 2020基准电价+浮动机制登上舞台 观六省市场化交易,长协利于稳定价格、控制让利 投资建议及风险提示

4

1

标杆上网电价,电价体系的定海神针