奥飞娱乐(002292)2015-2019年二季度财务报表数据-原点参数

奥飞数据2019年财务分析结论报告

奥飞数据2019年财务分析综合报告奥飞数据2019年财务分析综合报告一、实现利润分析2019年实现利润为11,730.88万元,与2018年的6,797.39万元相比有较大增长,增长72.58%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为70,060.2万元,与2018年的30,188.81万元相比成倍增长,增长1.32倍。

2019年销售费用为1,447.12万元,与2018年的1,291.89万元相比有较大增长,增长12.02%。

2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年管理费用为2,025.95万元,与2018年的1,792.93万元相比有较大增长,增长13%。

2019年管理费用占营业收入的比例为2.29%,与2018年的4.36%相比有较大幅度的降低,降低2.07个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年财务费用为1,934.17万元,与2018年的321.54万元相比成倍增长,增长5.02倍。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,奥飞数据2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

奥飞娱乐股份有限公司投资价值分析

奥飞娱乐股份有限公司投资价值分析奥飞娱乐股份有限公司(SZ:002292)是中国目前有实力和发展潜力的动漫文化产业集团公司之一,2009年9月上市。

2011年5月13日,入选第三届“文化企业30强”。

下面,将从“基础分析”和“技术分析”两个大块来分析其下半年所具有的投资价值。

并沿用老师的“品质、估值、时机、事件”的四维空间体系,将该逻辑始终贯穿于分析中。

一、基础分析:1.宏观经济、行业分析中国人民大学国家发展与战略研究院执行院长刘元春指出,下半年中国宏观经济难以持续上半年企稳的态势。

外部经济波动的重现及内部政策效应的递减和房地产泡沫的管控,决定经济政策的对冲效应将大幅度下降。

《动漫蓝皮书:中国动漫产业发展报告(2015)》指出:动漫产业是一个高速发展的新兴文化创意产业,2020年中国动漫产业有望在现有规模基础上翻一番,产值突破2000亿元,真正跻身世界动漫强国行列。

从产业生命周期来看,中国动漫目前正处于从幼稚期向发展期转变的过渡阶段,未来几年仍会保持较快增长态势。

(“时机”要素)2.公司基本素质分析(“品质”要素)竞争地位分析:奥飞娱乐是中国动漫IP产业内的龙头企业。

经营能力分析:整体而言,公司基本完成泛娱乐生态的进化,产业布局得到优化,综合竞争力全面提升。

公司战略分析:在企业创立初期即尝试摆脱单纯玩具制造,开始向IP内容进行拓展。

目前,奥飞已经形成从IP生产、内容播映、IP衍生到玩具制造的动漫娱乐全产业链布局,试图打造“东方迪斯尼”。

3.财务报表分析、财务预测(“估值”因素)估值水平:在网易财经所公布的12家上市传媒艺术类企业中,奥飞娱乐的市盈率行业排名第五,目前股价对应2016年市盈率大约76倍,估值处于行业平均水平。

经营效率:从公司前三年各季度的总资产周转率变化趋势来看(如下图),三四季度要相对一二季度周转速度越快,营运能力也就越强,所有下半年公司的经营效率也就越高。

盈利能力:公司的每股收益、销售净利润率、净资产收益率均处于行业第六,处于行业中等水平,且从前三年各季度的净资产收益率变化趋势来看,三四季度要相对一二季度要更高,体现了自有资本获得净收益的能力越强,说明投资带来的收益越高。

奥飞娱乐财务报告分析(3篇)

第1篇一、引言奥飞娱乐(股票代码:002292)是一家专注于儿童娱乐产业的上市公司,主营业务包括动画制作、游戏研发与发行、玩具设计制造以及版权运营等。

自2009年上市以来,奥飞娱乐凭借其丰富的儿童娱乐产业链和强大的品牌影响力,在我国动漫产业中占据重要地位。

本文将通过对奥飞娱乐财务报告的分析,对其财务状况、盈利能力、偿债能力、运营能力和成长能力等方面进行深入探讨。

二、财务状况分析1. 资产负债表分析(1)资产规模从奥飞娱乐近几年的资产负债表来看,公司资产规模逐年增长。

截至2020年底,公司总资产为65.27亿元,较2019年底增长15.95%。

这表明公司在资产规模上取得了较好的发展。

(2)负债情况奥飞娱乐的负债主要包括流动负债和长期负债。

从负债结构来看,流动负债占比相对较高,长期负债占比相对较低。

截至2020年底,公司流动负债为33.87亿元,长期负债为6.85亿元。

流动负债占比为51.85%,长期负债占比为10.46%。

这说明公司负债结构较为合理。

(3)所有者权益奥飞娱乐的所有者权益逐年增长,截至2020年底,公司所有者权益为27.50亿元,较2019年底增长18.53%。

这表明公司盈利能力较强,为股东创造了良好的回报。

2. 利润表分析(1)营业收入奥飞娱乐的营业收入逐年增长,截至2020年底,公司营业收入为43.58亿元,较2019年底增长22.48%。

这表明公司在主营业务上取得了较好的发展。

(2)营业成本奥飞娱乐的营业成本也逐年增长,截至2020年底,公司营业成本为33.73亿元,较2019年底增长21.48%。

营业成本的增长速度略低于营业收入,说明公司在成本控制方面取得了一定成效。

(3)毛利率奥飞娱乐的毛利率逐年提高,截至2020年底,公司毛利率为21.85%,较2019年底提高1.38个百分点。

这说明公司在提高产品附加值和降低成本方面取得了一定成效。

(4)净利率奥飞娱乐的净利率也逐年提高,截至2020年底,公司净利率为7.53%,较2019年底提高0.85个百分点。

奥飞娱乐2018年财务分析详细报告-智泽华

奥飞娱乐2018年财务分析详细报告一、资产结构分析1.资产构成基本情况奥飞娱乐2018年资产总额为668,680.65万元,其中流动资产为253,580.84万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的33.3%、30.78%和19.21%。

非流动资产为415,099.81万元,主要分布在商誉和长期投资,分别占企业非流动资产的49.46%、30.75%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的33.3%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的30.8%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为668,680.65万元,与2017年的836,394.47万元相比有较大幅度下降,下降20.05%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加11,127.41万元,递延所得税资产增加8,978.1万元,其他应收款增加7,212.58万元,其他非流动资产增加53.91万元,应收票据增加3.13万元,应收利息增加2.49万元,共计增加27,377.61万元;以下项目的变动使资产总额减少:长期待摊费用减少302.52万元,固定资产减少1,317.18万元,在建工程减少1,461.95万元,其他流动资产减少1,811.56万元,存货减少13,658.3万元,预付款项减少19,120.21万元,长期投资减少19,509.4万元,无形资产减少24,145.37万元,应收账款减少25,908.2万元,商誉减少87,856.74万元,共计减少195,091.43万元。

增加项与减少项相抵,使资产总额下降167,713.82万元。

奥飞娱乐股份有限公司财务分析

单位:万元

2019

2018

2017

129529 0 0 0

41466 12447 10246 2827

0 3519

----6661 528

150423 ----

41658 9828 10351 4245 898 1429

----22473 697

128234 --186

41949 6722 12539 6235 3304 5915

79847 ---

47791 ---

52762 22713 30050

-30050

------28895 -205317 5273 -17709 219 415100 668681

101702 ---

45445 ---

51094 19727 31367

-31367 1462

-----53040 -293174 5575 -8731 165 540661 836394

商誉(万元) 长期待摊费用(万元) 股权分置流通权(万元) 递延所得税资产(万元) 其他非流动资产(万元) 非流动资产合计(万元)

资产总计(万元)

0 0 0 46283 -0 52634 23386 29247 -29247 250 --0 -0 27547 0 208070 4227 -19070 33 404908 624409

元) 应收票据(万元)

应收账款(万元)

预付款项(万元)

应收保费(万元)

应收利息(万元)

应收股利(万元)

其他应收款(万元) 买入返售金融资产(

万元) 存货(万元)

待摊费用(万元)

其他流动资产(万元)

流动资产合计(万元)

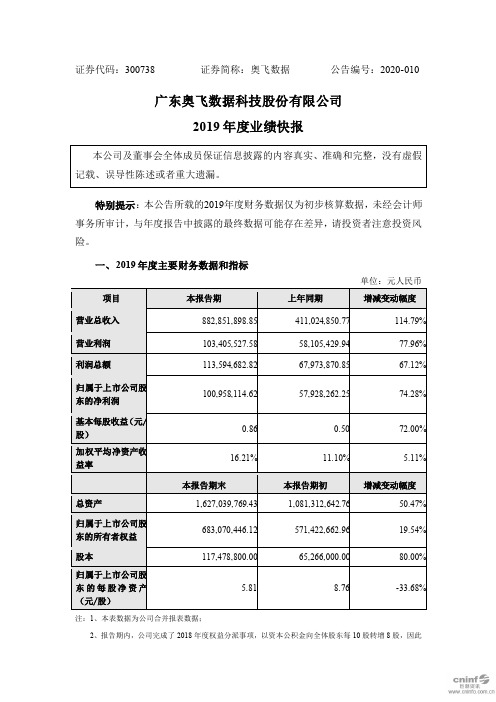

奥飞数据:2019年度业绩快报

证券代码:300738证券简称:奥飞数据公告编号:2020-010广东奥飞数据科技股份有限公司2019年度业绩快报特别提示:本公告所载的2019年度财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元人民币注:1、本表数据为公司合并报表数据;2、报告期内,公司完成了2018年度权益分派事项,以资本公积金向全体股东每10股转增8股,因此公司股本总数由期初的65,266,000股增至期末的117,478,800股;3、因公司在报告期内完成了2018年度权益分派事项,以资本公积金向全体股东每10股转增8股,按调整后的股数重新计算上年同期基本每股收益;4、归属于上市公司股东的每股净资产是以各年末的股本总数为依据计算的。

二、经营业绩和财务状况的情况说明(一)报告期内的经营情况、财务状况以及影响经营业绩的主要因素报告期内,公司营业总收入为882,851,898.85元,比上年同期增长114.79%;营业利润103,405,527.58元,比上年同期增长77.96%;利润总额113,594,682.82元,比上年同期增长67.12%;实现归属于上市公司股东的净利润为100,958,114.62元,比上年同期增长74.28%。

公司营业总收入、营业利润、利润总额和净利润同比上升的主要原因是:(1)公司积极开拓市场和新业务,深入挖掘客户需求,2018年、2019年交付和并购的自建数据中心业务逐步释放,业务收入持续增长,同时相应的机房折旧、房租电费等成本也有较大增长;(2)全资子公司广东奥维信息科技有限公司2018年承接的系统集成业务项目于2019年4月完工交付,由此带来的收入利润增长较大。

2019年度,公司基本每股收益为0.86元,比上年同期增长72.00%,主要系公司报告期内实现归属于上市公司股东的净利润增长所致。

奥飞娱乐2019年财务分析结论报告

奥飞娱乐2019年财务分析综合报告奥飞娱乐2019年财务分析综合报告一、实现利润分析2018年实现利润亏损177,392.26万元,2019年扭亏为盈,盈利10,452.95万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入有所下降,但经营亏损局面完全扭转,企业所采取的减亏政策取得了预期效果,但要注意营业收入下降带来的不利影响。

二、成本费用分析2019年营业成本为145,636.56万元,与2018年的174,559.15万元相比有较大幅度下降,下降16.57%。

2019年销售费用为47,758.88万元,与2018年的63,885.4万元相比有较大幅度下降,下降25.24%。

2019年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2019年管理费用为37,812.52万元,与2018年的44,581.67万元相比有较大幅度下降,下降15.18%。

2019年管理费用占营业收入的比例为13.87%,与2018年的15.7%相比有所降低,降低1.83个百分点。

2019年财务费用为8,128.62万元,与2018年的11,808.78万元相比有较大幅度下降,下降31.16%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,奥飞娱乐2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

内部资料,妥善保管第1 页共3 页。

奥飞娱乐[002292]2019年2季度财务分析报告-原点参数

![奥飞娱乐[002292]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s3/m/abb461c71eb91a37f0115ca4.png)

奥飞娱乐[002292]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况奥飞娱乐2019年2季度末资产总额为6,152,551,757.01元,其中流动资产为2,118,742,987.08元,占总资产比例为34.44%;非流动资产为4,033,808,769.93元,占总资产比例为65.56%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,奥飞娱乐2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为35.49%,25.62%和23.57%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

13

奥飞娱乐(002292)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

奥飞娱乐股份有限公司 Alpha Group 奥飞娱乐 002292 深圳证券交易所 2007-06-27 2009-09-10 广东省汕头市澄海区文冠路中段奥迪工业园 4217

公司简介

奥飞娱乐股份有限公司(原名:广东奥飞动漫文化股份有限公 司)是一家主要从事动漫行业的中国公司。该公司的主要业务 为动漫影视片制作、发行、授权以及动漫玩具和非动漫玩具的 开发、生产与销售、媒体广告的运营。该公司主要产品包括动 漫玩具、非动漫玩具、动漫影视作品和电视媒体,以及其他婴 童用品。该公司在国内外市场开展其业务。该公司通过控股9

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率 — 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数