第八章 联立方程的识别和估计

第八章 联立方程组模型及其识别问题 ppt课件

23

二、判断识别的一般方法和条件

识别的两种等价定义:(1)可通过简约式 唯一确定结构式参数;(2)各个结构式方 程有唯一确定的形式。

推论:如果一个方程包含模型中所有的变量, 肯定不可识别。

24

结构式方程识别条件

联立方程的结构式ΓY=βX+ε中第i个方程中包含gi 个内生变量(含被解释变量)和ki个先决变量(含 常数项),模型系统中内生变量和先决变量的数目 仍用g和k表示,矩阵(Γ0 , β0 )表示第i个方程中未 包含的变量(包括内生变量和先决变量)在其它g1个方程中对应系数所组成的矩阵,则判断第i个结 构方程识别状态的结构式条件为:

11u1t

Pt

1 12 122

21t 2t 122

21u2t

1 21 122

11

1 12 122

21

14

供求模型的识别问题

S2

P

S 1(Q t12P t1 t)

Pt

D2

D 1(P t12 Q t2 t)

Qt

Q

15

因为根据数据无法确定究竟是哪两条供给、需求曲 线的均衡产生的数据,因此无法识别。

一、识别性问题的意义 二、判断识别性的一般方法和条件

12

一、识别性问题的意义

例:简单的供给需求均衡模型

供给函数 需求函数

Q t 12P t1t Q t 12P t2t

也可以写成

供给函数 需求函数

Q t 12P t 1t

P t 12Q t2t

13

模型的简约式

为:

Qt

1 21 122

1t 22t 122

两个方程的线性组合可以产生很多形式,因此不可 识别。

结构式、简约式参数之间不能一一决定,因此不可 识别。

联立方程模型的识别-PPT文档资料

一、识别的概念 二、结构式识别条件 三、简化式识别条件

四、经验方法

一、识别的概念

• 方程的识别

• 模型的识别

⒈为什么要对模型进行识别?

Ct 0 1Yt 1t I t 0 1Yt 2t Y C I t t t

Ct 0 1Yt 1t I t 0 1Yt 2t Y C I t t t

第2与第3个方程的线性组合得到的新方程具有与消费方程相同的统计 形式,所以消费方程也是不可识别的。 第1与第3个方程的线性组合得到的新方程具有与投资方程相同的统计 形式,所以投资方程也是不可识别的。 于是,该模型系统不可识别。 参数关系体系由3个方程组成,剔除一个矛盾方程,2个方程不能求得4 个结构参数的确定值。也证明消费方程与投资方程都是不可识别的。

⒊模的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方 程模型系统是可以识别的。反过来,如果一个模型系统中存在一个 不可识别的随机方程,则认为该联立方程模型系统是不可以识别的 。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。但是

,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

⒋恰好识别与过度识别

如果某一个随机方程具有一组参数估计量,称其为恰好识别(Just

Identification) ;

如果某一个随机方程具有多组参数估计量,称其为过度识别

(Overidentification) 。

二、从定义出发识别模型

【例题1】

【例题2】在投资方程中增加了1个变量 C Y t 0 1 t 1 t It Y Y 0 1 t 2 t 1 2t

联立方程的识别和估计

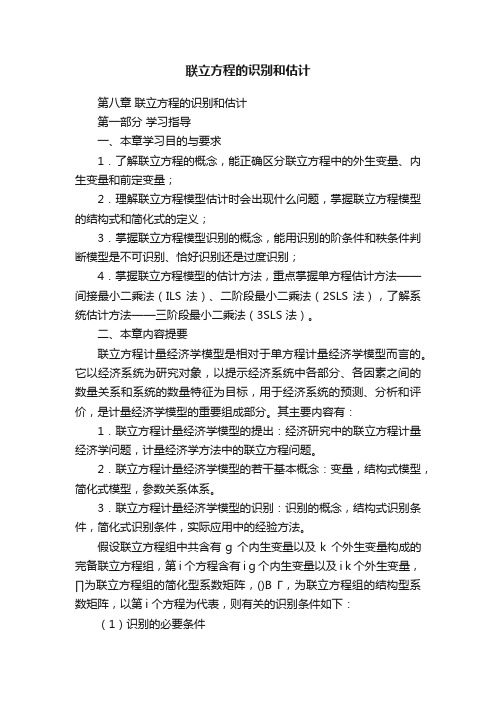

联立方程的识别和估计第八章联立方程的识别和估计第一部分学习指导一、本章学习目的与要求1.了解联立方程的概念,能正确区分联立方程中的外生变量、内生变量和前定变量;2.理解联立方程模型估计时会出现什么问题,掌握联立方程模型的结构式和简化式的定义;3.掌握联立方程模型识别的概念,能用识别的阶条件和秩条件判断模型是不可识别、恰好识别还是过度识别;4.掌握联立方程模型的估计方法,重点掌握单方程估计方法——间接最小二乘法(ILS 法)、二阶段最小二乘法(2SLS 法),了解系统估计方法——三阶段最小二乘法(3SLS 法)。

二、本章内容提要联立方程计量经济学模型是相对于单方程计量经济学模型而言的。

它以经济系统为研究对象,以提示经济系统中各部分、各因素之间的数量关系和系统的数量特征为目标,用于经济系统的预测、分析和评价,是计量经济学模型的重要组成部分。

其主要内容有:1.联立方程计量经济学模型的提出:经济研究中的联立方程计量经济学问题,计量经济学方法中的联立方程问题。

2.联立方程计量经济学模型的若干基本概念:变量,结构式模型,简化式模型,参数关系体系。

3.联立方程计量经济学模型的识别:识别的概念,结构式识别条件,简化式识别条件,实际应用中的经验方法。

假设联立方程组中共含有g 个内生变量以及k 个外生变量构成的完备联立方程组,第i 个方程含有i g 个内生变量以及i k 个外生变量,∏为联立方程组的简化型系数矩阵,()B Γ,为联立方程组的结构型系数矩阵,以第i 个方程为代表,则有关的识别条件如下:(1)识别的必要条件1-≥-i i g k k其中:k 表示联立方程组中外生变量的个数,g 表示联立方程组中内生变量的个数,i k 表示第i 个方程含有的外生变量个数,i g 表示第i 个方程含有的内生变量个数。

该条件的直观意思为该方程所排除的外生变量个数不小于其排除的内生变量的个数,也称为阶条件。

(2)识别的充要条件在一个g 含有个内生变量的g 个方程的模型中,一个方程是可识别的,当且仅当,能从模型(其他方程)所含而该方程未含的诸变量(内生变量或前定变量)的系数矩阵中构造出至少一个(g -1)×(g -1)阶的非零行列式来。

联立方程模型的识别和递归模型PPT课件

结构式识别方法流程图

第16页/共32页

结构式识别例子

第17页/共32页

第18页/共32页

第19页/共32页

三、简化式识别条件

第20页/共32页

简化式识别方法流程图

第21页/共32页

简化式识别例子

第22页/共32页

第23页/共32页

第24页/共32页

四、实际应用中的经验方法

为什么要使用经验识别方法? • 一般实际应用的联立方程模型中包含的方程个数比较多,理论识别方法无法

第29页/共32页

二、递归系统模型的估计

第30页/共32页

第31页/共32页

感谢您的观看!

第32页/共32页

2. 从结构方程的统计形式角度。如果被识 别方程具有确定的统计形式,则这个结构方 程是可以识别。

• 结构式模型是可识别的,是指模型中每个随

机方程均为可识别的,当然,恒等式方程都

是可识别的。

第3页/共32页

确定的统计形式

• 所谓确定的统计形式,是指模型中若干个方程或全部方程以及它们的任意线性组合都与被识别方程含有不 完全相同的变量(内生变量和先决变量)或变量关系式。

确定

第5页/共32页

不可识别模型例子——每一随机方程均不可 识别

第6页/共32页

第7页/共32页

不可识别模型例子——部分随机方程不可识 别

第8页/共32页

第9页/共32页

恰好识别模型例子

第10页/共32页

第11页/共32页

过度识别例子

第12页/共32页

第13页/共32页

方程组解的存在性与可识别性的关

应用; • 实际建立联立方程模型时,往往是在建立模型的过程中就设法保证模型的可

联立方程模型的估计课件

详细描述

该模型假设货币供应和需求之间存在某种关 系,例如货币供应和需求都受到其他因素的 影响。通过联立方程模型,我们可以估计这 些关系,并进一步了解通货膨胀和货币价值 的变化对经济的影响。

案例四:经济增长模型

总结词

该模型通过经济增长的驱动因素,探讨了如何促进经济的长期稳定增长。

详细描述

该模型假设经济增长受到多种因素的影响,例如技术进步、投资、劳动力等。通过联立方程模型,我 们可以估计这些因素对经济增长的影响,并进一步了解如何促进经济的长期稳定增长。

的差异,评估模型的预测能力和解释能力。 根据评估结果,可以对模型进行修正和改进,

以提高模型的精度和可靠性。

联立方程模型估计的注意事项与挑战

内生性问题

总结词

内生性问题是指模型中的一个或多个解释变量与误差项相关,导致估计结果偏误。

详细描述

内生性问题的出现通常是由于解释变量与误差项相关,这会导致OLS估计量不一致。为 了解决内生性问题,可以采用工具变量法(IV)进行估计。

04

随着人工智能和机器学习技术的发展,未来联立方程模型的估计方法 将更加智能化和自动化。

THANKS

感谢观看

联立方程模型估计的步骤与流程

数据收集与整理

数据准备

在进行联立方程模型估计之前,需要收集相关的数据并进行整理。数据来源可以是调查、统计或其他 途径,需要确保数据的准确性和完整性。数据整理包括数据清洗、缺失值处理、异常值检测等步骤, 以确保数据质量。

模型设定与识别

模型构建

根据研究目的和问题背景,选择合适的联立方程模型进行设定。模型设定需要考虑变量之间的关系、因果关系等因素,并确 定模型的形式和结构。在模型设定后,需要进行识别,确定模型中变量的内生性和外生性,为后续的参数估计提供基础。

第八章-联立方程模型

由于在求解模型时,通常是需要联立地解出所 有内生变量的值,因而称为联立方程模型。

单方程模型中,内生变量就是因变量,外生变 量是解释变量(滞后内生变量除外)。

3.前定变量(predetermined variable)

R , UN。

不难看出,在上述两例中,方程的左端都

是内生变量。联立方程模型中每个方程的左端 为不同内生变量原型的写法,称为方程的正规 化。

四、模型的结构式和简化式

1.结构式(Structural form)

联立方程模型的结构式是依据经济理论设定模型 时所采取的形式。其中的方程称为结构方程,一个 结构方程反映一个基本的经济关系,即对经济理论 的一种阐述。结构方程的参数称为结构参数。

让我们再看一个例子,由菲利普斯工资方程和价格方程组成 的模型:

Wt 0 1UNt 2Pt u1t (4)

Pt 0 1Wt 2Rt 3Mt u2t (5)

其中 W 货币工资变动, UN = 失业率

P =价格变动,

R = 资金成本变动

M =进口原料费用变动

在此模型中,内生变量是:W,P, 外生变量是:M ,

二、 行为方程和恒等式

1.行为方程(behavioural equation)

凯恩斯收入决定模型中的消费函数是一个行为方 程,它描述的是消费者的行为,即在给定收入的情 况下平均而言,消费者的行为是怎样的。除了描述 消费者行为的方程外,还有描述生产者、投资者及 其它经济参与行为的方程,他们都是行为方程。

Qt = 0 1Pt 2 Yt v t

其中: 0

0 0

1

1

9.3联立方程模型的识别

• • • • 识别问题的提出 识别的定义 模型的识别 恰好识别和过度识别

一、识别问题的提出 例3 假设某商品的供求关系如下:

Dt = a0 + a1 Pt + u1t St = b0 + b1 Pt + u2t D = S t t

根据均衡条件,模型可以改写成: 需求方程 供给方程

模型3:

Dt = a0 + a1 Pt + a2Yt + u1t St = b0 + b1 Pt + b2Wt + u2t D = S t t

从模型识别的第一个定义看 • 供给方程仍然是可以识别的,因为任何方程的 线性组合都不能构成与它相同的统计形式。 • 需求方程也是可以识别的,因为任何方程的线 性组合都不能构成与它相同的统计形式。 • 于是,该模型系统是可以识别的。

待求的结构参数有4个,但参数关系体系方程组中 只有两个方程,所以无法求解,需求方程和供给 方程都是不可识别的。

三、模型的识别 • 上述识别的定义是针对结构方程而言的。 • 模型中每个需要估计其参数的随机结构方程都存 在识别问题。 • 如果一个模型中所有的随机结构方程都是可以识 别的,则认为该联立方程模型是可以识别的。反 过来,如果一个模型中存在一个不可识别的随机 结构方程,则认为该联立方程模型是不可以识别 的。 • 恒等方程由于不存在参数估计问题,所以也不存 在识别问题。

Qt = a0 + a1 Pt + u1t

Qt = b0 + b1 Pt + u2t

观察模型中的两个方程可以发现,需求方程和供 给方程具有完全相同的统计形式。利用样本资料 估计模型后,无法区分(或者识别)所估计的方 程是需求方程还是供给方程。 “识别” 实质是对特定的模型,判断是否有可能 得出有意义的结构型参数数值。

1、某联立方程计量经济学模型有3个方程、3个内生变量、3个外生变量

第八章 联立方程的识别和估计一、习题(一)简答题1.内生变量;2.外生变量;3.前定变量;4.(1)行为方程;(2)技术方程;(3)制度方程;(4)恒等式;5.(1)联立方程系统的结构型; (2)联立方程组的简化型;(二)计算题1.某联立方程计量经济学模型有3个方程、3个内生变量(,,)y y y 123、3个外生变量(,,)x x x 123和样本观测值始终为1的虚变量C ,样本容量为n 。

其中第二个方程为 y x y x 201123332=++++ααααμ⑴ 能否采用OLS 方法估计该结构方程?为什么?⑵ 该方程是否可以识别?2.下列为一完备的联立方程计量经济模型tt t t t t t tt t t G I C Y Y I C Y C ++=++=+++=-21011210μββμααα其中C 为居民消费总额、I 为投资总额、Y 为国内生产总值、t G 为政府消费总额,样本取自1978—2000年。

⑴ 说明:对于消费方程,用IV 、ILS 、2SLS 方法分别估计,参数估计结果是等价的。

⑵ 说明:对于投资方程,能否用IV 、ILS 方法估计?为什么?⑶ 对于该联立方程计量经济模型,如果采用2SLS 估计指出其优缺点。

⑷ 如果该模型的每个结构方程的随机项具有同方差性和序列不相关性,而不同结构方程的随机项之间具有同期相关性。

写出它们的方差协方差矩阵。

3.投资函数模型t t t t Y Y I μβββ+++=-1210为一完备的联立方程计量经济模型中的一个方程,模型系统包含的内生变量为C (居民消费总额)、I (投资总额)和Y (国内生产总值),先决变量为t G (政府消费)、1-t C 和1-t Y 。

样本容量为n 。

⑴ 可否用狭义的工具变量法估计该方程?为什么?⑵ 如果采用2SLS 估计该方程,分别写出2SLS 估计量和将它作为一种工具变量方法的估计量的矩阵表达式;⑶ 如果采用GMM 方法估计该投资函数模型,写出一组等于0的矩条件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第八章 联立方程的识别和估计

第一部分 学习指导

一、本章学习目的与要求

1.了解联立方程的概念,能正确区分联立方程中的外生变量、内生变量和前定变量;

2.理解联立方程模型估计时会出现什么问题,掌握联立方程模型的结构式和简化式的定义;

3.掌握联立方程模型识别的概念,能用识别的阶条件和秩条件判断模型是不可识别、恰好识别还是过度识别;

4.掌握联立方程模型的估计方法,重点掌握单方程估计方法——间接最小二乘法(ILS 法)、二阶段最小二乘法(2SLS 法),了解系统估计方法——三阶段最小二乘法(3SLS 法)。

二、本章内容提要

联立方程计量经济学模型是相对于单方程计量经济学模型而言的。

它以经济系统为研究对象,以提示经济系统中各部分、各因素之间的数量关系和系统的数量特征为目标,用于经济系统的预测、分析和评价,是计量经济学模型的重要组成部分。

其主要内容有:

1.联立方程计量经济学模型的提出:经济研究中的联立方程计量经济学问题,计量经济学方法中的联立方程问题。

2.联立方程计量经济学模型的若干基本概念:变量,结构式模型,简化式模型,参数关系体系。

3.联立方程计量经济学模型的识别:识别的概念,结构式识别条件,简化式识别条件,实际应用中的经验方法。

假设联立方程组中共含有g 个内生变量以及k 个外生变量构成的完备联立方程组,第i 个方程含有i g 个内生变量以及i k 个外生变量,∏为联立方程组的简化型系数矩阵,()B Γ,为联立方程组的结构型系数矩阵,以第i 个方程为代表,则有关的识别条件如下:

(1)识别的必要条件

1-≥-i i g k k

其中:k 表示联立方程组中外生变量的个数,g 表示联立方程组中内生变量的个数,i k 表示第i 个方程含有的外生变量个数,i g 表示第i 个方程含有的内生变量个数。

该条件的直观意思为该方程所排除的外生变量个数不小于其排除的内生变量的个数,也称为阶条件。

(2)识别的充要条件

在一个g 含有个内生变量的g 个方程的模型中,一个方程是可识别的,当且仅当,能从模型(其他方程)所含而该方程未含的诸变量(内生变量或前定变量)的系数矩阵中构造出至少一个(g -1)×(g -1)阶的非零行列式来。

充要条件是从矩阵的秩出发而得出,因而又称为秩条件。

(3)结构方程可以识别的两种情况

(1)恰好识别:求解的结构参数值唯一,当1i i k k g -=-时,则该方程就是恰好识别;

(2)过度识别:求解的结构参数值不唯一,当1i i k k g ->-时,则该方程就是过度 识别。

4.一种特殊的联立方程模型——递归系统模型:递归系统模型,递归系统模型的估计。

5.联立方程计量经济学模型的单方程估计方法:狭义的工具变量法,间接最小二乘法,二阶段最小二乘法;对于恰好识别的结构方程,三种方法是等价的。

6.联立方程计量经济学模型估计方法的比较:大样本估计特性的比较,小样本估计特性的Monte Carlo 试验,为什么普通最小二乘法被普遍用。

7.联立方程计量经济学模型的检验:拟合效果检验,预测性能检验,方程间误差传递检验,样本点间误差传递检验。

第二部分 重点、难点释析

1.如何确定模型中的内生变量和外生变量?

由于内生变量是联立地被决定,因此,联立方程模型中有多少个内生变量就必定有多少个方程。

这个规则决定了任何联立方程模型中内生变量的个数。

可是,确定哪个变量为内生变量,要根据经济分析和模型的用途。

在设定模型时,通常将以下两类变量设定为外生变量:

(1)政策变量,如货币供给、税率、利率、政府支出等。

(2)短期内很大程度上是在经济系统之外决定或变化规律稳定的变量,如人口、劳动力供给、国外利率、世界贸易水平、国际原油价格等。

当然我们也可以用豪斯曼检验(Hausman )来进行外生性检验,见参考文献:古扎拉蒂《计量经济学》。

2.为什么用最小二乘方法OLS 方法估计联立方程的参数是非一致性的?

因为在联立方程中解释变量与误差项相关,这样得到的估计量就是非一致的。

例如凯恩斯收入决定模型: 消费函数:01101t t t

C Y ββεβ=++

收入恒等式:t t t Y C I =+

假定22()0,(),(,)0,(,)0t t t t j t t E E E COV I εεσεεε+====,

下面证明(,)0t t COV Y ε≠。

证明:把(1)式代入(2)式得: 01t t t t Y Y I ββε=+++

即: 0111

11111t t t Y I βεβββ=++--- 所以 011

1()11t t E Y I βββ=+-- 所以 11()1t t t Y E Y εβ-=

- 而 ()t t t E εεε-=

所以 (,)(())(())t t t t t t COV Y E Y E Y E εεε=--

22

11

()011t E εσββ==≠-- 从而,t t Y ε式相关,这就违反了经典线性回归模型中的假定:解释变量与误差项不相关,在这种情形下,OLS 估计量式非一致的。

3.间接最小二乘法ILS 的估计步骤?

第一步,确定某个待估方程是否是恰好识别,如果是,进入下一步,否则停止。

第二步,把联立方程组中所有的内生变量用外生变量线性表示,即给出简化型。

第三步,对简化型中每个方程分别进行OLS 估计,得到各个简化型系数的估计值。

第四步,根据相关的参数体系,利用(3)中得到的简化型系数的估计值求得该方程结构型系数的估计值。

4.两阶段最小二乘法2SLS 的估计步骤?

第一步,找出待估方程中作为解释变量的那些内生变量,并把它们分别表示成联立方程组中所有外生变量的线性组合。

第二步,对上述得到的每个方程进行估计,同时得到每个作为解释变量的内生变量的点估计值。

第三步,把这些点估计值带入到待估计方程中,分别替代对应的内生解释变量。

第四步,对替换后的新方程进行估计,由此得到的参数估计值就是最终的2SLS 估计值。

2SLS 法对于恰好识别的方程也适用,而且和ILS 估计的结果一致。

5.三阶段最小二乘法3SLS 的估计步骤?

第一步,首先把处于解释变量位置上的所有内生变量用外生变量线性表示,即给出这些内生解释变量的简化型,就上述的联立方程组显然要把所有的内生变量外生化。

第二步,对简化型的每个方程进行OLS 估计,得到每个简化型参数的估计值,进一步得到每个内生解释变

量的估计值序列1ˆY

,2ˆY ,…,ˆg Y 。

这是第一阶段估计。

第三步,把内生解释变量的估计值序列带回到原联立方程组,即用1ˆY

,2ˆY ,…,ˆg Y 替代1Y ,2Y ,…,g Y ,对替代后的每个方程进行OLS ,得到每个结构型系数的初次估计,进而得到每个结构型方程随机误差项的估计

值序列,即残差序列12ˆˆˆˆ(,,),1,2,i i i in i g ε

εεε'==。

这是第二阶段估计。

第四步,利用残差序列得到联立方程系统随机误差项的方差协方差矩阵的估计,每个元素的估计为

1

1垐ˆ,,1,2,n ij it jt t i j g n σεε===∑ 第五步,对联立方程组进行第三阶段的估计,即实行GLS 估计。

6.如何进行联立方程模型的联立性检验?

联立性检验的实质是检验内生变量与误差项是否相关。

如果是,就有联立性的检验,这时需要找出不同于OLS 的估计方法;如果不是,就可以使用OLS 的估计方法。

可以采取豪斯曼检验(Hausman )来进行联立性检验。

豪斯曼检验(Hausman )的基本步骤为:

第一步:用OLS 方法求某个内生变量(不妨设为1y )与外生变量的回归,得回归误差ˆt μ

; 第二步:用Pindycy 和Rubinfeld 建议得方法,用OLS 方法做另外一个内生变量(不妨设为2y )与1y 、ˆt μ

的回归。

若ˆt μ

的系数在统计上为零,则不存在联立性问题;若ˆt μ的系数在统计上不为零,则存在联立性问题.。