东山精密2019年财务分析详细报告

002384东山精密2023年三季度财务风险分析详细报告

东山精密2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为516,190.69万元,2023年三季度已经取得的短期带息负债为925,590.19万元。

2.长期资金需求该企业长期资金需求为392,169.75万元,2023年三季度已有长期带息负债为485,691.68万元。

3.总资金需求该企业的总资金需求为908,360.44万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为830,570.54万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,033,740.87万元,实际已经取得的短期带息负债为925,590.19万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为965,670.39万元,企业有能力在3年之内偿还的贷款总规模为1,016,462.97万元,在5年之内偿还的贷款总规模为1,118,048.14万元,当前实际的带息负债合计为1,411,281.87万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要6.81个分析期。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供421,171.04万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为209,418.28万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少110,528.39万元,预付款项减少3,508.09万元,存货增加977.39万元,其他流动资产增加15,766.37万元,共计减少97,292.72万元。

应付账款减少676,298.29万元,应付职工薪酬减少592.7万元,应交税费减少602.66万元,一年内到期的非流动负债增加132,808.55万元,其他流动负债增加633.43万元,共计减少544,051.66万元。

东山精密:利润增速连续下滑_激进扩张埋下隐患

2020年第05期2月15日,东山精密公布了其2019年业绩快报。

报告显示,2019年公司营收和归母净利润分别录得237.00亿元、7.13亿,同比增速分别为19.55%、-12.15%。

早在2019年三季报中,东山精密就预告2019年全年公司盈利在10.54亿元-12.17亿元,同比增30%-50%。

但在2020年1月21日,公司发布业绩修正公告,下调2019年盈利为7.06-7.30亿元,同比下降10%-13%,业绩快报的数据与修正公告基本吻合。

东山精密在公告中称,公司2019年净利润下滑主要由于一次性计提关于暴风集团的资产减值损失5.81亿元。

但即使不考虑这一减值项,公司2019年四季度的盈利也是环比下降的,而三季度时公司盈利增速就出现下滑,可见单季盈利在逐渐恶化。

除业绩问题外,东上精密自2016年以来,大举并购激进扩张,在账面上积累了价值22亿的商誉,占当期净资产比重高达24.31%。

此外,在扩张期间,公司不断融资、贷款等,资产负债率一直高企,截止2019年三季度资产负债率高达72.25%。

如此高的商誉和资产负债率是悬在东山精密头上的达摩斯克利之剑。

连续三年并购业务版图扩张纵观东山精密的发展历程,可以明显的分为两个阶段:一是成立以来到2015年,是公司的内生成长期;二是2016年至今,公司进入外延并购期,不断扩张业务版图。

东山精密成立于1998年,由东山钣金整体变更设立,主要产品包括精密钣金件和精密铸造件业务。

2010年4月,公司在深交所上市,2011年涉足LED 封装业务,2014年开始布局LCM 及TP 业务和LED 及显示业务,业务多元化起来。

2016年,东山精密开始斥巨资大举并购,进一步扩张业务。

2016年7月,公司以6.1亿美金完成对全球第5大专业FPC 厂商Mflex 的100%股权收购,成为大陆FPC 龙头厂商,且为当前苹果唯一内资FPC 供应商。

2017年9月,公司以1.72亿元收购艾福电子70%股权,布局陶瓷介质滤波器。

东山精密2019年一季度财务分析结论报告

东山精密2019年一季度财务分析综合报告东山精密2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为23,124.87万元,与2018年一季度的16,707.79万元相比有较大增长,增长38.41%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为380,313.35万元,与2018年一季度的304,347.35万元相比有较大增长,增长24.96%。

2019年一季度销售费用为10,291.33万元,与2018年一季度的7,290.03万元相比有较大增长,增长41.17%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年一季度管理费用为18,495.39万元,与2018年一季度的17,926.98万元相比有所增长,增长3.17%。

2019年一季度管理费用占营业收入的比例为4.12%,与2018年一季度的5.05%相比有所降低,降低0.93个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年一季度财务费用为16,548万元,与2018年一季度的10,414.09万元相比有较大增长,增长58.9%。

三、资产结构分析2019年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东山精密2019年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

东山精密:2019年度业绩快报

证券代码:002384 证券简称:东山精密公告编号:2020-013苏州东山精密制造股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异。

敬请广大投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元注:上述数据为合并财务报表数据。

二、经营业绩和财务状况的简要说明报告期内,公司继续深耕印刷电路板、LED 电子器件和通信设备三大业务领域,主营业务总体发展态势良好。

特别是印刷电路板业务(含FPC),下游客户需求旺盛,公司依靠良好的技术和交付能力,业务规模持续扩大,盈利能力持续增强。

通信设备组件业务目前已形成完善的产品布局和行业领先的生产能力,得益于5G通信行业的发展趋势,业务保持持续稳健增长。

2019年度,公司基于谨慎原则,审慎评估了2018年度及以前与暴风智能的业务合作、投资相关的资产减值风险,确保了资产减值准备的充分计提。

本次计提后,公司与暴风智能相关的应收帐款、权益投资等资产的账面价值均减计为零。

2019年度,公司对应收账款、其他应收款、存货、长期股权投资等计提的资产减值准备合计为58,147.98万元。

此外,以其他权益工具投资计量的对暴风智能的原长期股权投资也已经按公允价值计量确认为零,其公允价值变动影响金额为35,000万元。

公司经营活动现金流量净额相比上年同期增长较大,主要原因为:一方面公司前期资本性投入进入回收期,盐城基地产能持续释放和珠海Multek全年度并表,印刷电路板业务收入增加较多,并产生较好的现金流。

另一方面公司主要客户均为行业领先企业,销售回款良好,同时公司不断加强客户信用管理,及时清收到期货款。

三、与前次业绩预告存在差异的情况说明公司2019年度业绩快报披露的经营业绩与2020年1月21日披露的《2019年度业绩预告修正的公告》(公告编号:2020-008)中预计的经营业绩不存在差异。

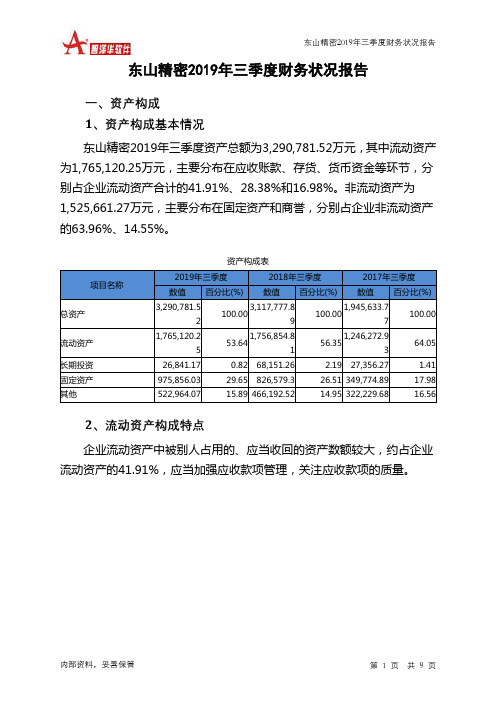

东山精密2019年三季度财务状况报告

东山精密2019年三季度财务状况报告一、资产构成1、资产构成基本情况东山精密2019年三季度资产总额为3,290,781.52万元,其中流动资产为1,765,120.25万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的41.91%、28.38%和16.98%。

非流动资产为1,525,661.27万元,主要分布在固定资产和商誉,分别占企业非流动资产的63.96%、14.55%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,290,781.52100.003,117,777.89100.001,945,633.77100.00流动资产1,765,120.2553.641,756,854.8156.351,246,272.9364.05长期投资26,841.17 0.82 68,151.26 2.19 27,356.27 1.41 固定资产975,856.03 29.65 826,579.3 26.51 349,774.89 17.98 其他522,964.07 15.89 466,192.52 14.95 322,229.68 16.562、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的41.91%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,765,120.25100.001,756,854.81100.001,246,272.93100.00存货500,918.61 28.38 445,017.2 25.33 403,898.98 32.41 应收账款739,801.59 41.91 875,118.27 49.81 466,454.81 37.43 其他应收款0 0.00 0 0.00 6,601.26 0.53 交易性金融资产100.29 0.01 0 0.00 0 0.00 应收票据34,262.35 1.94 28,397.66 1.62 11,966.05 0.96 货币资金299,644.87 16.98 289,860.06 16.50 242,168.73 19.43 其他190,392.54 10.79 118,461.63 6.74 115,183.09 9.243、资产的增减变化2019年三季度总资产为3,290,781.52万元,与2018年三季度的3,117,777.89万元相比有所增长,增长5.55%。

东山精密(002384)2015-2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

苏州东山精密制造股份有限公司 Suzhou Dongshan Precision Manufacturing Co., Ltd 东山精密 002384 深圳证券交易所 2007-12-24 2010-04-09 江苏省苏州市吴中区东山上湾村 20581

公司简介

苏州东山精密制造股份有限公司是一家主要从事精密金属产品 和精密电子产品研发、制造和销售的中国公司。该公司主要产 品包括精密钣金、精密压铸、发光二极管(LEDs)及其显示组 件、触控面板、液晶显示模块(LCM)模组以及柔性线路板。 其精密金属产品应用于移动通信和汽车等行业。其精密电子产 品应用于消费电子等行业。该公司于国内市场及海外市场销售 其产品。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

东山精密(002384)2015-2019年二季度财本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

东山精密2020年三季度财务分析详细报告

64.65

12.56

79,775.66

580,694.27

15.93

- 49,278.35 49,178.06 49,035.86

4.75 97,157.04 11,730.15

13.73

非流动资产

1,525,661.2 164,738.19

7

12.1 1,529,102.2 3,440.98 5

项目名称 流动资产

流动资产构成表(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

1,756,854.8 1

100.00 1,765,120.2 5

100.00 1,995,506.4 1

100.00

内部资料,妥善保管

第 2 页 共 39 页

东山精密2020年三季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 东山精密2020年三季度资产总额为3,524,608.66万元,其中流动资产 为1,995,506.41万元,主要以应收账款、存货、货币资金为主,分别占流 动资产的31.89%、29.1%和24.72%。非流动资产为1,529,102.25万元, 主要以固定资产、商誉、在建工程为主,分别占非流动资产的68.66%、 14.52%和7.13%。

应收账款

存货

货币资金 其他流动资产 交易性金融资产 预付款项 应收票据

875,118.27 445,017.2

289,860.06 81,556.88 0 26,214.24 28,397.66

49.81 739,801.59

25.33 500,918.61

16.50 299,644.87

东山精密2019年财务分析结论报告

东山精密2019年财务分析综合报告东山精密2019年财务分析综合报告一、实现利润分析2019年实现利润为76,204.74万元,与2018年的89,371.75万元相比有较大幅度下降,下降14.73%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年营业成本为1,970,849.72万元,与2018年的1,666,190.5万元相比有较大增长,增长18.28%。

2019年销售费用为43,272.52万元,与2018年的38,116.36万元相比有较大增长,增长13.53%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为71,493.72万元,与2018年的59,430.16万元相比有较大增长,增长20.3%。

2019年管理费用占营业收入的比例为3.04%,与2018年的3%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年财务费用为69,548.31万元,与2018年的62,862.76万元相比有较大增长,增长10.64%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东山精密2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东山精密2019年财务分析详细报告

一、资产结构分析 1.资产构成基本情况

东山精密2019年资产总额为3,167,027.16万元,其中流动资产为1,649,561.7万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的33.5%、27.62%和24.72%。

非流动资产为

1,517,465.47万元,主要分布在固定资产和商誉,分别占企业非流动资产的68.07%、14.63%。

资产构成表

项目名称

2019年 2018年 2017年 数值 百分比(%)

数值

百分比(%)

数值

百分比(%)

总资产 3,167,027.1

6

100.00 3,113,565.7 100.00

2,211,348.0

3 100.00 流动资产 1,649,561.7 52.09

1,615,212.23 51.88

1,351,718.24 61.13 长期投资 28,169.79 0.89 63,555.78 2.04 72,301.46 3.27 固定资产 1,033,000.4

3

32.62 974,587.71 31.30 402,798.72 18.22 其他

456,295.24

14.41 460,209.98

14.78 384,529.6

17.39

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的38.24%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

项目名称

2019年 2018年 2017年 数值 百分比(%)

数值

百分比(%)

数值

百分比(%)

流动资产 1,649,561.7 100.00

1,615,212.2

3 100.00

1,351,718.2

4 100.00 存货 455,637.63 27.62 399,015.11 24.70 337,563.94 24.97 应收账款 552,536.18 33.50 622,802.29 38.56 606,307.06 44.8

5 其他应收款 78,308.65 4.75 112,852.51 6.99 6,740.47

0.50 交易性金融资产 952.65 0.06 0

0.00

0.00 应收票据 9,122.26 0.55

60,005.5

3.72 23,90

4.29 1.77 货币资金 407,793.95 24.72 315,044.84 19.50 294,108.78 21.76 其他

145,210.39

8.80 105,491.99

6.53

83,093.7

6.15

3.资产的增减变化

2019年总资产为3,167,027.16万元,与2018年的3,113,565.7万元相比有所增长,增长1.72%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加92,749.1万元,固定资产增加58,412.72万元,存货增加56,622.52万元,长期待摊费用增加14,025.98万元,递延所得税资产增加11,696.2万元,其他非流动资产增加2,898.85万元,无形资产增加2,173.64万元,交易性金融资产增加952.65万元,共计增加239,531.66万元;以下项目的变动使资产总额减少:预付款项减少3,679.56万元,其他流动资产减少5,366.48万元,其他应收款减少34,543.85万元,长期投资减少35,385.99万元,在建工程减少39,004.72

万元,应收票据减少50,883.24万元,应收账款减少70,266.12万元,共计减少239,129.96万元。

增加项与减少项相抵,使资产总额增长401.7万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例过高。

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

6.资产结构的变动情况

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值

增长率(%)

数值

增长率(%)

流动资产 1,649,561.7 2.13

1,615,212.2

3 19.49

1,351,718.24 0 长期投资 28,169.79 -55.68 63,555.78 -12.1 72,301.46 0 固定资产 1,033,000.4

3

5.99 974,587.71 141.95 402,798.72 0 存货 455,637.63 14.19 399,015.11 18.2 337,563.94 0 应收账款 552,53

6.18 -11.28 622,802.29 2.72 606,30

7.06 0 货币性资产

417,868.85

11.42 375,050.34

17.94 318,013.07

二、负债及权益结构分析 1.负债及权益构成基本情况

东山精密2019年负债总额为2,297,286.94万元,资本金为160,657.25万元,所有者权益为869,740.22万元,资产负债率为72.54%。

在负债总额中,流动负债为1,837,991.95万元,占负债和权益总额的58.04%;短期借

款为883,086.6万元,非流动负债为459,295万元,金融性负债占资金来源总额的42.39%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额3,167,027.1

6

100.00 3,113,565.7 100.00

2,211,348.0

3

100.00

所有者权益869,740.22 27.46 843,568.38 27.09 779,248.63 35.24

流动负债1,837,991.9

5

58.04

1,839,906.2

1

59.09 1,408,898.4 63.71

非流动负债459,295 14.50 430,091.1 13.81 23,201 1.05

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的57.83%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债的33.71%。