出口报价核算主要公式

出口报价公式

出口报价公式出口报价核算一、价格的表示方法计价货币+金额+数量单位+贸易术语二、价格的构成1.成本(采购成本)2.费用(包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税、垫款利息、业务费用、银行费用、出口运费、保险费、佣金)3.预期利润三、出口报价核算要点a)成本核算含税采购成本= 出厂价+ 增值税额=出厂价+出厂价* 增值税率=出厂价* (1 + 增值税率)出厂价=含税采购成本/ (1 + 增值税率)出口退税额=出厂价* 出口退税率实际采购成本=含税采购成本- 出口退税额=出厂价* (1 + 增值税率)-出厂价* 出口退税率=出厂价* (1 + 增值税率- 出口退税率)=含税采购成本/ (1 + 增值税率)* (1 + 增值税率- 出口退税率)含税采购成本=实际采购成本/ (1 + 增值税率- 出口退税率)* (1 + 增值税率)退税收入=含税采购成本/ (1 + 增值税率)* 出口退税率b)运费核算租船---- 大宗初级产品班轮---- * 件杂货[运费构成、计费标准(W ,M)、运费计算步骤]●集装箱---- 拚箱货(件杂货基本费率加附加费)●整箱货(包箱费率---FAK, FCS, FCB)c)保险费、佣金和利润核算出口保险费的计算在出口交易中,若以CIF或CIP术语成交,出口方就需计算保险费。

保险费=保险金额×保险费率大家要注意保险费的计算基础即保险金额是怎样计算的:保险金额=CIF (CIP) 货价×(1+保险加成率)根据国贸惯例,保险加成率通常为10%,这是因为,卖方进行交易的目的是为了赚取利润,而不单单是就货物成本进行交易,这10%的保险加成使得卖方在货物遭遇承保范围内的风险时可得到包括货物成本和交易利润的补偿。

因此,保险费=CIF (CIP) 货价×(1+保险加成率)×保险费率含佣价与净价的换算包含佣金的价格即为含佣价。

不包含佣金的价格为净价(NET PRICE),净价与含佣价的换算关系是:净价=含佣价-佣金佣金=含佣价×佣金率净价=含佣价-含佣价×佣金率=含佣价×(1 -佣金率)净价含佣价=1 -佣金率佣金和银行手续费的计算前面已提到佣金=含拥价×佣金率,佣金率是双方商定的,主要是要清楚佣金的计算基础含拥价按什么计算。

出口价格核算

明确商品价格构成 核算出口成本

核算出口费用 核算出口利润 核算出口报价

出口报价核算(价格构成)

公式:

◆出口价格=出口成本+出口费用+出口利 润 出口成本=采购成本-出口退税额

出口成本

出口成本=采购成本-出口退税额 (1)采购成本=货价(不含税)+增值税额 =货价×(1+增值税率)

经查询黄铜球阀的H.S编码为8481801090,海关监管证 件代码为B,出口退税率为14%,所有国内费用为采购成 本的5%,由中国上海港至英国伦敦港的拼箱海上运费为 30美元每立方米。请根据客户还价和10%预测出口成本 利润率分别核算这3个规格黄铜球阀的预期采购成本。美 元汇率为1美元=6.82人民币增值税率为17%,托盘尺寸 为1.10米*0.80米*1.10米。1/2规格160套/箱,27箱/托盘。 1规格60套/箱,40箱/托盘。1-1/2规格24套/箱,40箱/托 盘

解:保险费=CIF价×(1+投保加成率) ×保险费 率 =30000×(1+10%) ×(0.6%+0.03%) =207.9(美元) 根据保险的基本原则,保险公司的最高赔偿金额 为: 赔偿金额=CIF价×(1+投保加成率) =30000×(1+10%) =33000(美元)

计算 10.676×(22+13+95+95×10%) =10.676×139.5 = 1489.302 美元

我国大连运往某港口一批货物,计收运费 标准W/M,共200箱,每箱毛重25公斤, 每箱体积长49厘米,宽32厘米,高19厘米 ,基本运费率每运费吨60美元,特殊燃油 附加费5%,港口拥挤费为10%,试计算 200箱应付多少运费?

POCIB进出口报价公式

第一步:收购价= 国内工厂商品单价×交易数量出口退税收入= 采购成本/(1+增值税率)×出口退税率实际采购成本=收购价-出口退税收入出口运费第二步:第三步:商检费=合同金额×报检手续费率银行费用=合同金额×D/P入账手续费率(如果计算出的银行费用小于最低手续费,需另用公式重新计算出口报价)投保金额=CIF报价×投保加成出口保费=投保金额×保险费率其他=申请证明费用+T/T寄单费国内费用=商检费+报关费+出口税+银行费用+其他出口总成本FOB成本=实际采购成本+国内费用CFR成本=FOB成本+出口运费CIF成本=FOB成本+运费+保费=实际采购成本+国内费用+运费+保费第四步:对外报价(CIF报价)= 合同金额预期盈亏额=CIF报价-CIF成本= CIF报价-(实际采购成本+国内费用+运费+保费)预期盈亏率=预期盈亏额/CIF成本CIF术语下,进口预算表的1-4项无需填写,从第6项开始计算该笔贸易的所有成本。

第6项进口关税= CIF总价×进口关税税率第7项完税成本=CIF总价+进口关税第8项商检费=进口报检手续费=CIF总价×报检手续费率报关费:RMB 100(在“海关”机构网站查得)消费税 = (CIP成交价+进口关税税额)×消费税税率/(1 - 消费税税率)增值税 =(完税成本+消费税税额)×增值税税率其他=0国内费用=商检费+报关费+消费税+增值税+其他第9项:银行费用=CIF总价×D/P付款手续费率第10项:总成本=7+8+9=完税成本+国内费用+银行费用第11项:国内市场销货收入= 销售单价×销售数量第12项:(预期)盈亏额=国内市场销货收入-总成本=11-10预期盈亏率=预期盈亏额/总成本第一步:收购价 = 国内工厂商品单价×交易数量出口退税收入 = 采购成本/(1+增值税率)×出口退税率实际采购成本 = 收购价-出口退税收入出口运费第二步:第三步:商检费 = 合同金额×报检手续费率银行费用 = 合同金额×L/C入账手续费率其他=申请证明费用+T/T寄单费国内费用 = 商检费+报关费+出口税+银行费用+其他出口总成本FOB成本 =实际采购成本+国内费用CFR成本 = FOB成本+出口运费=收购价-出口退税收入 +国内费用第四步:对外报价(CFR)预期盈亏额=CFR报价-CFR成本= CFR报价-(收购价-出口退税收入 +国内费用)预期盈亏率=预期盈亏额/CFR成本.第3项:CFR成交价第4项:总保费率:8‰(在“国际保险公司”机构网站查得海运一切险的总保费率为8‰)投保加成:110%投保金额 = CFR货价×1.1/(1-1.1×总保费率)国外保费 = 投保金额×总保费率第5项:CIF成交价 = CFR成交价+国外保费第6项:进口关税= CFR总价×进口关税税率第7项:完税成本 = CIF总价+进口关税第8项:商检费 = 进口报检手续费=CFR总价×报检手续费率消费税:(CIP成交价+进口关税税额)×消费税税率/(1 - 消费税税率)增值税 =(完税成本+消费税税额)×增值税税率其他:0国内费用 = 商检费+报关费+消费税+增值税+其他第9项:(信用证费用=BRC 82(在“银行”机构网站查得信用证开证手续费为BRC82)信用证付款手续费=合同金额×信用证付款手续费率(信用证付款手续费率=0.13%)银行费用=信用证费用+信用证付款手续费银行费用=CFR总价×D/P(或D/A或T/T)付款手续费率第10项:总成本=7+8+9=完税成本+国内费用+银行费用第11项:国内市场销货收入第12项:(预期)盈亏额=国内市场销货收入-总成本=11-10预期盈亏率:=预期盈亏额/总成本FOB/FCA出口报价第一步:收购价= 国内工厂商品单价×交易数量出口退税收入:采购成本/(1+增值税率)×出口退税率实际采购成本=收购价-出口退税收入其他:CUP 33(包括双方约定申请的“品质证书”一份CUP10、普惠制产地证一份CUP11以及T/T方式下的寄单费用CUP12)第二步:第三步:商检费=合同金额×报检手续费率银行费用:合同金额×D/P入账手续费率(如果计算出的银行费用小于最低手续费,需另用公式重新计算出口报价)其他=申请证明费用+T/T寄单费国内费用=商检费+报关费+出口税+银行费用+其他出口总成本(FCA成本)=实际采购成本+国内费用第四步:对外报价(FCA)预期盈亏额=FCA报价-FCA成本预期盈亏率=预期盈亏额/FCA成本FOB/FCA进口报价第1项:FCA成交价第2项:国外运费第3项:CPT成交价=FCA成交价+国外运费第4项:总保费率:4.3‰(在“国际保险公司”机构网站查得航空运输一切险+战争险+罢工险的总保费率为4.3‰)投保加成:110%投保金额 = (FCA货价+海运费)×1.1/(1-1.1×总保费率)国外保费 = 投保金额×总保费率第5项:CIP成交价=CPT成交价+国外保费第6项:进口关税= CIP总价×进口关税税率第7项:完税成本=CIP总价+进口关税第8项:商检费 = 进口报检手续费 = FCA总价×报检手续费率报关费:SUR 340(在“海关”机构网站查得)消费税 = (CIP成交价+进口关税税额)×消费税税率/(1 - 消费税税率)增值税 =(完税成本+消费税税额)×增值税税率第10项:进口其他=0国内费用 = 商检费+报关费+消费税+增值税+其他第9项:银行费用 = FCA总价×T/T付款手续费率第10项:总成本 = 7+8+9 = 完税成本+国内费用+银行费用第11项:国内市场销货收入第12项:(预期)盈亏额 = 国内市场销货收入-总成本=11-10预期盈亏率 = 预期盈亏额/总成本。

出口报价成本核算

3、预期利润

利润对于贸易商是最重要的部分,应根据 具体情况灵活掌握。 可按以下两种方法计算: (1)以成本利润率核算:利润=采购成本x 成本利润率 (2)以销售利润率核算:利润=出口成交价 格x销售利润率

二、注意国际市场价格动态

切实了解国际市场 的供求状况,有利 于对国际市场价格 走势做出正确判断, 也有利于合理确定 进出口商品的成交 价格。

出口总成本 人民币 出口换汇成本= 美元 出口外汇净收入

2、出口盈亏率

出口盈亏率:指出口商品盈亏额与出口总 成本的比率。

出口盈亏额:出口销售人民币净收入与出口 总成本的差额。

出口销售人民币净收入 -出口总成本 出口盈亏率= 100% 出口总成本

五、出口换汇和盈亏数额核算

北京阳光贸易公司与加拿大Trident Performance Sports Inc通过往来函电磋商就山地车YE803和 TE600的两个货号最终达成了USD182PERSETCIF VANCOUVER和USD126PERSET CIF VANCOUVER成交价 ,数量为2x40`FCL,共计2192 辆,两个货号山地车每辆的购货成本为分别为900 元和600元人民币(含增值税17%);出口定额费率是 采购成本的10%,出口山地车的退税率为9%;海运 费从装运港天津至加拿大温哥华一个40英尺集装箱 的海运费是2500美元;保险按成交价格的110%投保 一切险和战争险,保险费率0.6+0.3%;人民币与美 元汇率为6.5:1。

报价核算

CIF= 831+ 60 +15+ CIF×110%×0.9% +CIF×20% CIF= (831+60+15) ÷(1 - 110%×0.9% -20% =1147(元人民币/辆) =176.46(美元/辆) YE-803单价:USD176.46 PER SET CIF VANCOUVER

出口报价核算主要公式

出口报价核算主要公式出口价格=出口成本+出口费用+出口利润出口成本=采购成本-出口退税额(1)采购成本=货价+增值税额=货价×(1+增值税率)(2)出口退税额=货价×出口退税率=采购成本÷(1+增值税率)×出口退税率出口费用=国内费用+国外运费+国外保费+佣金(1)国内费用=国内运费+业务定额费+银行费用+垫款利息+认证费+商检费+其他国内费用业务定额费=采购成本×业务定额费率垫款利息=采购成本×贷款年利率×垫款天数÷360(2)国外运费=基本运费+附加运费(3)国外保费=CIF价×(1+保险加成率)×各种保险费率之和(4)佣金=含佣价×佣金率出口利润=采购成本×成本利润率=出口价格×销售利润率FOB价=出口成本+国内费用(+佣金)+出口利润CFR价=出口成本+国内费用+国外费用(佣金)+出口利润=FOB价+国外运费CIF价=出口成本+国内费用+国外运费+国外保费(+佣金)+出口利润=FOB价+国外运费+国外保费=CFR价+国外保费国内费用(1)国内运费:是出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费等(2)业务定额费:是出口企业在经营中发生的有关费用,如通信费、交通费、业务招待费等。

一般都按采购成本规定一定的比率,即业务定额费率。

(3)银行费用:主要包括通知费、议付费、不符点处理费、电报费、偿付费、修改费、托收费等。

(4)垫款利息:是出口企业从支付供应商货款到收到出口货款期间,对采购成本所垫付的银行利息。

(5)认证费:是出口商办理出口认可、配额、产地证明以及其他证明所支付的费用。

(6)商检费:是商检机构根据国家的有关规定或出口商的请求对货物进行检验的费用。

(7)其他国内费用:主要包括仓储费、港区港杂费、报关费用、出口关税等。

出口关税=出口完税价格×出口关税税率出口完税=FOB÷(1+出口关税税率)国外运费(1)集装箱装箱量的计算方法对于的批相同尺寸纸箱计算装箱量集装箱的内体积>=纸箱的数量×纸箱的长×高×宽V集装箱体积>=Q1×L×H×W纸箱的数量<=集装箱的最大载重÷每箱毛重Q2<=K集装箱的最大载重÷Kg则集装箱装箱量为Q1、Q2两者中较小都注:实务中如果产品是属于“泡货”,则集装箱装箱量的计算只要按体积算即可;如果产品是属于“沉货”或“重货”,则集装箱装箱量的计算只要按重量算即可;若界于这两者之间,则按照以上计算(“泡货”选择40英尺等大柜,而重货行使选择20英尺等小柜)。

【出口业务】任务4 核算报价

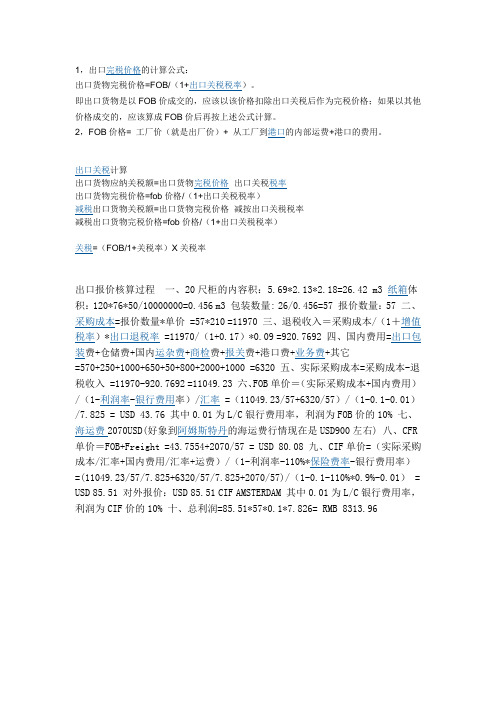

任务4 核算报价1.出口报价核算(1)出口成本=采购成本-采购成本/(1+17%)*15%= 22-22/1.17*0.15=22-2.8205=19.1795元/件= 10-10/1.17*0.15=10-1.2821=8.7179元/件= 10-10/1.17*0.15=8.7179元/件= 14-14/1.17*0.15=14-1.7949=12.2051元/件(2)国内运费总箱数=1000/100+1200/120+15000/150+30000/100=420箱总托盘数=420/30=14个托盘总体积=1.1m×0.8m×1.15m*14=14.168 立方米总重量=855.4*14=11.9756吨因此可以装1个整箱。

国内运费=1416/(1000+1200+15000+30000)=0.03元/件(3)4个规格产品国内其他费用:= 22*0.05=1.1元/件=10*0.05=0.5元/件=10*0.05=0.5元/件=14*0.05=0.7元/件(4)4个规格产品银行垫款利息:采购成本*贷款年利率*垫款天数=22*4.35%*3/12=0.2392元/件=10*4.35%*3/12=0.1088元/件=10*4.35%*3/12=0.1088元/件=14*4.35%*3/12=0.1522元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2392+1.1=1.3692=0.03+0.1088+0.5=0.6388=0.03+0.1088+0.5=0.6388=0.03+0.1522+0.7=0.8822(6)4个规格产品出口总成本=出口成本+国内费用=(19.1795+1.3692)/6.5=3.1613美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(12.2051+0.8822)/6.5=2.0134美金/件(7)国外运费=2360/(1000+1200+15000+30000)=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=3.1613/(1-15%)=3.7192美金/件CFR=FOB+国外运费=3.7192+0.05=3.7692美金/件CIF= CFR÷[1-(1+投保加成率)×保费率] =3.7692/[1-(1+10%)×0.5%]=3.79美金/件同理得其他型号CIF报价如下:FOB(1/2”MxL BSPT90PN20) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB(B8001/2”FxF BSP PN30) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB( B8003/4”FxF BSP PN30)=2.0143/(1-15%) =2.3698美金/件CFR= FOB+国外运费=2.3698+0.05=2.4198CIF=2.4198/[1-(1+10%)×0.5%]=2.43美金/件2.书写发盘函3.进行还价核算(1)4个规格产品出口成本=采购成本-采购成本/(1+17%)*15%= 19-19/1.17*0.15=19-2.4359=16.5641元/件= 9-9/1.17*0.15=9-1.2821=7.8462元/件=10-9/1.17*0.15=7.8462元/件=12-12/1.17*0.15=12-1.7949=10.4615元/件(2)国内运费=0.03元/件(3)4个规格产品国内其他费用= 19*0.05=0.95元/件=9*0.05=0.45元/件=9*0.05=0.45元/件=12*0.05=0.6元/件(4)4个规格产品银行垫款利息=采购成本*贷款年利率*垫款天数=19*4.35%*3/12=0.2066元/件=9*4.35%*3/12=0.0979元/件=9*4.35%*3/12=0.0979元/件=12*4.35%*3/12=0.1305元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2066+0.95=1.1866元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.1305+0.6=0.7605元/件(6)4个规格产品出口总成本=(16.5641+1.1866)/6.56=2.7058美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(10.4615+0.7605)/6.56=1.7106美金/件(7)国外运费=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=2.7058/(1-10%)=3.0064美金/件CFR=FOB+国外运费=3.0064+0.05=3.0564美金/件CIF=CFR÷[1-(1+投保加成%)×]保费率] =3.0564/[1-(1+10%)×0.5%]=3.07美金/件FOB(1/2”MxL BSPT90PN20)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8001/2”FxF BSP PN30Full Bore Forged)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8003/4”FxF BSP PN30Full Bore Forged Brass Ball Valve)=1.7106/(1-10%) =1.9007美金/件CFR=1.9007+0.05=1.9507美金/件CIF=2.4198/[1-(1+10%)×0.5%]=1.96美金/件4.书写还盘函。

国际贸易价格计算公式

国际贸易价格计算公式出口价格计算公式是用于计算国际贸易中商品出口价格的公式。

这一公式一般包括以下几个要素:生产成本、运输成本、关税和其他离岸费用、利润率。

出口价格=生产成本+运输成本+关税和其他离岸费用+利润率。

进口价格计算公式是用于计算国际贸易中商品进口价格的公式。

这一公式一般包括以下几个要素:生产成本、运输成本、关税和其他进口费用、利润率。

进口价格=生产成本+运输成本+关税和其他进口费用+利润率。

3.成本加成公式成本加成公式是用于计算国际贸易中商品价格的公式。

这一公式一般包括以下几个要素:生产成本、运输成本、关税和其他离岸费用、利润率。

商品价格=生产成本+运输成本+关税和其他离岸费用+利润率。

4.竞争定价公式竞争定价公式是用于计算国际贸易中商品价格的公式。

这一公式一般包括以下几个要素:市场需求、市场竞争水平、生产成本、运输成本、关税和其他离岸费用。

商品价格=市场需求-市场竞争水平+生产成本+运输成本+关税和其他离岸费用。

5.滞后定价公式滞后定价公式是用于计算国际贸易中商品价格的公式。

这一公式一般包括以下几个要素:生产成本、市场需求、市场竞争水平、运输成本、关税和其他离岸费用。

商品价格=滞后定价因素x(生产成本+运输成本+关税和其他离岸费用)+(市场需求-市场竞争水平)6.弹性定价公式弹性定价公式是用于计算国际贸易中商品价格的公式。

这一公式一般包括以下几个要素:生产成本、运输成本、关税和其他离岸费用、市场需求弹性、市场竞争水平。

商品价格=市场需求弹性x(生产成本+运输成本+关税和其他离岸费用)+(1-市场竞争水平)以上是几种常见的国际贸易价格计算公式。

这些公式都是根据不同的经济变量和理论基础建立的,可以帮助企业或个人在进行国际贸易时对商品价格进行计算和预测。

FOB价格公式

1,出口完税价格的计算公式:出口货物完税价格=FOB/(1+出口关税税率)。

即出口货物是以FOB价成交的,应该以该价格扣除出口关税后作为完税价格;如果以其他价格成交的,应该算成FOB价后再按上述公式计算。

2,FOB价格= 工厂价(就是出厂价)+ 从工厂到港口的内部运费+港口的费用。

出口关税计算出口货物应纳关税额=出口货物完税价格×出口关税税率出口货物完税价格=fob价格/(1+出口关税税率)减税出口货物关税额=出口货物完税价格×减按出口关税税率减税出口货物完税价格=fob价格/(1+出口关税税率)关税=(FOB/1+关税率)X关税率出口报价核算过程一、20尺柜的内容积:5.69*2.13*2.18=26.42 m3 纸箱体积:120*76*50/10000000=0.456 m3 包装数量: 26/0.456=57 报价数量:57 二、采购成本=报价数量*单价 =57*210 =11970 三、退税收入=采购成本/(1+增值税率)*出口退税率 =11970/(1+0.17)*0.09 =920.7692 四、国内费用=出口包装费+仓储费+国内运杂费+商检费+报关费+港口费+业务费+其它=570+250+1000+650+50+800+2000+1000 =6320 五、实际采购成本=采购成本-退税收入 =11970-920.7692 =11049.23 六、FOB单价=(实际采购成本+国内费用)/(1-利润率-银行费用率)/汇率 =(11049.23/57+6320/57)/(1-0.1-0.01)/7.825 = USD 43.76 其中0.01为L/C银行费用率,利润为FOB价的10% 七、海运费2070USD(好象到阿姆斯特丹的海运费行情现在是USD900左右) 八、CFR 单价=FOB+Freight =43.7554+2070/57 = USD 80.08 九、CIF单价=(实际采购成本/汇率+国内费用/汇率+运费)/(1-利润率-110%*保险费率-银行费用率)=(11049.23/57/7.825+6320/57/7.825+2070/57)/(1-0.1-110%*0.9%-0.01) = USD 85.51 对外报价:USD 85.51 CIF AMSTERDAM 其中0.01为L/C银行费用率,利润为CIF价的10% 十、总利润=85.51*57*0.1*7.826= RMB 8313.96某公司收到国外客户来电,询购货物一批,要求报每件货物CIF3%美元价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口报价核算主要公式1.成本核算公式:

出口价格=成本价格+利润

成本价格=直接成本+间接成本

直接成本=原材料成本+加工费+运输费

间接成本=管理费用+营销费用+财务费用

2.利润率公式:

利润率=利润/销售额×100%

利润=销售额×利润率/100%

3.销售额公式:

销售额=出口数量×出口单价

4.原材料成本公式:

原材料成本=原材料单价×原材料用量

5.加工费公式:

加工费=单位产品加工费用×生产数量

6.运输费公式:

运输费=运输单价×运输数量

7.管理费用公式:

管理费用=管理费用比率×销售额

8.营销费用公式:

营销费用=营销费用比率×销售额

9.财务费用公式:

财务费用=资金成本×资本占用额

10.总成本公式:

总成本=直接成本+间接成本

通过以上公式,可以对出口报价进行有效的核算和计算。

在实际操作中,每个企业会根据自身情况和市场需求进行具体调整和计算。

同时,还

需要考虑到汇率波动、关税、退税等因素对出口报价的影响。

除了上述公式,还需要考虑到其他因素,如市场需求、竞争对手报价、产品质量和品牌影响等。

在制定出口报价时,企业需要综合考虑这些因素,以确保报价既具有竞争力又能获得合理的利润。