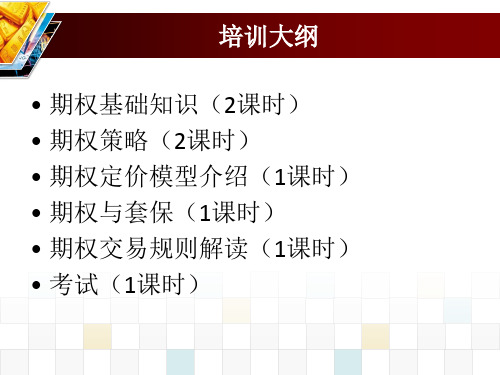

期权培训课件.

合集下载

(2024年)期权系列之基础讲解ppt课件

10

法律法规与监管政策解读

2024/3/26

法律法规

《证券法》、《期货交易管理条例》 等法律法规为期权市场的规范发展提 供了法律依据。

监管政策

中国证监会及其派出机构依法对期权 市场实行监督管理,制定并发布了一 系列监管政策和自律规则,以保障市 场的公平、公正和透明。

11

投资者适当性管理要求

投资者分类

2024/3/26

20

常见策略类型及适用场景分析

01

02

03

04

买入看涨期权

适用于预期标的资产价格上涨 的情况,以较低成本获取上涨

收益。

买入看跌期权

适用于预期标的资产价格下跌 的情况,通过支付权利金获得

下跌保护。

卖出看涨期权

适用于预期标的资产价格不会 上涨或小幅上涨的情况,获取

权利金收入。

卖出看跌期权

适用于预期标的资产价格不会 下跌或小幅下跌的情况,获取

权利金收入。

2024/3/26

21

策略构建思路和方法分享

确定投资目标和风险承受能力

选择合适的期权合约

明确投资期限、预期收益和风险水平等要 素。

根据投资目标和市场情况选择合适的期权 合约类型和执行价格。

构建策略组合

动态调整策略

通过买入或卖出不同到期日、执行价格和 类型的期权合约构建策略组合。

30

未来发展趋势预测

2024/3/26

期权市场创新

随着金融市场的不断发展,未来期权市场将会出现更多的创新产品, 满足投资者多样化的需求。

技术进步推动期权交易发展

随着大数据、人工智能等技术的不断进步,未来期权交易将更加便捷 、高效。

期权在风险管理中的应用

法律法规与监管政策解读

2024/3/26

法律法规

《证券法》、《期货交易管理条例》 等法律法规为期权市场的规范发展提 供了法律依据。

监管政策

中国证监会及其派出机构依法对期权 市场实行监督管理,制定并发布了一 系列监管政策和自律规则,以保障市 场的公平、公正和透明。

11

投资者适当性管理要求

投资者分类

2024/3/26

20

常见策略类型及适用场景分析

01

02

03

04

买入看涨期权

适用于预期标的资产价格上涨 的情况,以较低成本获取上涨

收益。

买入看跌期权

适用于预期标的资产价格下跌 的情况,通过支付权利金获得

下跌保护。

卖出看涨期权

适用于预期标的资产价格不会 上涨或小幅上涨的情况,获取

权利金收入。

卖出看跌期权

适用于预期标的资产价格不会 下跌或小幅下跌的情况,获取

权利金收入。

2024/3/26

21

策略构建思路和方法分享

确定投资目标和风险承受能力

选择合适的期权合约

明确投资期限、预期收益和风险水平等要 素。

根据投资目标和市场情况选择合适的期权 合约类型和执行价格。

构建策略组合

动态调整策略

通过买入或卖出不同到期日、执行价格和 类型的期权合约构建策略组合。

30

未来发展趋势预测

2024/3/26

期权市场创新

随着金融市场的不断发展,未来期权市场将会出现更多的创新产品, 满足投资者多样化的需求。

技术进步推动期权交易发展

随着大数据、人工智能等技术的不断进步,未来期权交易将更加便捷 、高效。

期权在风险管理中的应用

《期权投资策略》课件

Theta

衡量时间流逝一个单位时,期权价格的变动幅度 。

Rho

衡量无风险利率变动一个单位时,期权价格的变动幅度 。

风险对冲策略

01

02

03

买入对冲

通过买入标的资产或其期 权来对冲风险。

卖出对冲

通过卖出标的资产或其期 权来对冲风险。

动态对冲

根据市场变动情况动态调 整对冲头寸,以实现风险 最小化。

风险敞口管理

同时赚取权利金。

案例三:组合策略应用

总结词

通过组合不同期权策略,实现风险和收益的平衡。

详细描述

投资者可以将买入看涨期权和卖出看跌期权等不同策略进行组合,实现风险和收益的平衡。通过调整期权合约的数量 和行权价格等参数,可以灵活应对市场变化。

案例分析

某投资者采用组合策略进行期权投资。在市场上涨时,通过买入看涨期权获得赚取收益的机会;在市场 下跌时,通过卖出看跌期权赚取权利金。通过组合不同策略,实现风险和收益的平衡。

波动率是影响期权价格的重要因素,投资者需要根据市场波动率的变化来制定投资策略 。

详细描述

波动率是指资产价格变动的幅度和频率,期权价格的变动与标的资产的波动率密切相关 。当波动率较高时,期权价格也相应较高,因为期权持有者获得收益的机会更大。相反 ,当波动率较低时,期权价格也相应较低。因此,投资者需要根据市场波动率的变化来

《期权投资策略》 ppt课件

目录

CONTENTS

• 期权基础知识 • 期权投资策略 • 期权交易策略分析 • 期权风险管理 • 期权投资实战案例

01 期权基础知识

期权定义

总结词

期权的本质是一种合约,持有者在未来某一特定时间以特定价格买入或卖出标 的资产的权利。

衡量时间流逝一个单位时,期权价格的变动幅度 。

Rho

衡量无风险利率变动一个单位时,期权价格的变动幅度 。

风险对冲策略

01

02

03

买入对冲

通过买入标的资产或其期 权来对冲风险。

卖出对冲

通过卖出标的资产或其期 权来对冲风险。

动态对冲

根据市场变动情况动态调 整对冲头寸,以实现风险 最小化。

风险敞口管理

同时赚取权利金。

案例三:组合策略应用

总结词

通过组合不同期权策略,实现风险和收益的平衡。

详细描述

投资者可以将买入看涨期权和卖出看跌期权等不同策略进行组合,实现风险和收益的平衡。通过调整期权合约的数量 和行权价格等参数,可以灵活应对市场变化。

案例分析

某投资者采用组合策略进行期权投资。在市场上涨时,通过买入看涨期权获得赚取收益的机会;在市场 下跌时,通过卖出看跌期权赚取权利金。通过组合不同策略,实现风险和收益的平衡。

波动率是影响期权价格的重要因素,投资者需要根据市场波动率的变化来制定投资策略 。

详细描述

波动率是指资产价格变动的幅度和频率,期权价格的变动与标的资产的波动率密切相关 。当波动率较高时,期权价格也相应较高,因为期权持有者获得收益的机会更大。相反 ,当波动率较低时,期权价格也相应较低。因此,投资者需要根据市场波动率的变化来

《期权投资策略》 ppt课件

目录

CONTENTS

• 期权基础知识 • 期权投资策略 • 期权交易策略分析 • 期权风险管理 • 期权投资实战案例

01 期权基础知识

期权定义

总结词

期权的本质是一种合约,持有者在未来某一特定时间以特定价格买入或卖出标 的资产的权利。

期权(课堂PPT,原创)

股票指数期权 是指以股票指数为期权合约标的物的一种选择权,买方 有权在一定期限内按履约价格向卖方购买或出售特定的 股票指数期货合约。

3.基本要素

基础资产(Underlying Asset ):期权合约中的资产

履行价或执行价(Exercise Price或Striking Price ):

在期权合约中所规定买入或卖出基础资产的价格 到期日(Maturing Date ):期权的最后有效日 期权费(Option Premium):期权的买卖双方购买或 出售期权合约的价格

一定数量外汇或外汇期货合约的权利。 利率期权 是指期权的购买者支付期权费,从而获得在一定期限内 按约定价格出售或购买一定数量有息资产的权利。利率 期权的标的物包括:存款或贷款、债券及其利率期货。

2.3按交易品种划分

股票期权

是指买方支付权利金后,便有权在一定期限内按协定价

格购买或出售特定数额的股票的权利。

copyright© boc.nAmi ^o^

11

5.期权的基本收益形式

买入期权的买方 收益

K -C

不考虑期权价格

标的资产价格

S---标的资产价格;

R=S-K, S>K R=0, S<K

K---执行价格;

C---看涨期权价格。

买入期权的卖方

收益

C

K

标的资产价格

卖出期权的买方

收益

K-P

பைடு நூலகம்

K

标的资产价格

影响期权价值的因素

执行价格:执行价格越高,买入期权的价值越 低;卖出期权的价值越高。

标的资产价格:标的资产的市场价格越高,买 入期权的价值越高;卖出期权的价值越低。

7.期权与期货的差异

3.基本要素

基础资产(Underlying Asset ):期权合约中的资产

履行价或执行价(Exercise Price或Striking Price ):

在期权合约中所规定买入或卖出基础资产的价格 到期日(Maturing Date ):期权的最后有效日 期权费(Option Premium):期权的买卖双方购买或 出售期权合约的价格

一定数量外汇或外汇期货合约的权利。 利率期权 是指期权的购买者支付期权费,从而获得在一定期限内 按约定价格出售或购买一定数量有息资产的权利。利率 期权的标的物包括:存款或贷款、债券及其利率期货。

2.3按交易品种划分

股票期权

是指买方支付权利金后,便有权在一定期限内按协定价

格购买或出售特定数额的股票的权利。

copyright© boc.nAmi ^o^

11

5.期权的基本收益形式

买入期权的买方 收益

K -C

不考虑期权价格

标的资产价格

S---标的资产价格;

R=S-K, S>K R=0, S<K

K---执行价格;

C---看涨期权价格。

买入期权的卖方

收益

C

K

标的资产价格

卖出期权的买方

收益

K-P

பைடு நூலகம்

K

标的资产价格

影响期权价值的因素

执行价格:执行价格越高,买入期权的价值越 低;卖出期权的价值越高。

标的资产价格:标的资产的市场价格越高,买 入期权的价值越高;卖出期权的价值越低。

7.期权与期货的差异

期权培训课件

多样化投资组合

风险管理

增加投资机会

期权可以通过套期保值策略来降低投资组合的风险,保护投资者不受市场波动的影响。

期权可以为投资者提供更多的投资机会,例如以较小的资金投入获得较大的回报。

03

期权在投资组合中的作用

02

01

投资者可以购买一定数量的期权合约,以期在市场上涨时获得更高的回报。

买入期权策略

投资者可以卖出一定数量的期权合约,以期在市场下跌时获得更高的回报。

希腊字母策略

涨跌停板制度

限制期权合约每日的最大涨跌幅度,防范价格波动风险。

保证金制度

通过交纳保证金来确保期权买卖双方的履约能力,控制市场整体风险。

异常交易监控

对期权交易过程中的异常行为进行实时监控,防范市场操纵和欺诈行为。

期权风险控制措施

期权在投资组合中的应用

05

期权可以作为投资组合多样化的工具,为投资者提供更多的投资选择和策略。

期权性质

期权定义与性质

期权种类

根据标的资产的不同,期权可分为股票期权、商品期权、外汇期权等;根据行权时间的不同,可分为欧式期权和美式期权。

期权交易

期权交易双方通过支付权利金和手续费等费用达成交易,期权合约的买方支付权利金获得权利,卖方收取权利金承担义务。

期权种类与交易

期权市场与参与者

期权参与者

期权市场的主要参与者包括投机者、套期保值者和套利者等。

xx年xx月xx日

期权培训件

CATALOGUE

目录

期权基础知识期权交易策略期权定价与估值期权风险管理期权在投资组合中的应用期权市场分析与展望

期权基础知识

01

期权是一种合约,给予持有人在特定时期内以约定价格买卖某种资产的权利,但不承担必须买卖的义务。

风险管理

增加投资机会

期权可以通过套期保值策略来降低投资组合的风险,保护投资者不受市场波动的影响。

期权可以为投资者提供更多的投资机会,例如以较小的资金投入获得较大的回报。

03

期权在投资组合中的作用

02

01

投资者可以购买一定数量的期权合约,以期在市场上涨时获得更高的回报。

买入期权策略

投资者可以卖出一定数量的期权合约,以期在市场下跌时获得更高的回报。

希腊字母策略

涨跌停板制度

限制期权合约每日的最大涨跌幅度,防范价格波动风险。

保证金制度

通过交纳保证金来确保期权买卖双方的履约能力,控制市场整体风险。

异常交易监控

对期权交易过程中的异常行为进行实时监控,防范市场操纵和欺诈行为。

期权风险控制措施

期权在投资组合中的应用

05

期权可以作为投资组合多样化的工具,为投资者提供更多的投资选择和策略。

期权性质

期权定义与性质

期权种类

根据标的资产的不同,期权可分为股票期权、商品期权、外汇期权等;根据行权时间的不同,可分为欧式期权和美式期权。

期权交易

期权交易双方通过支付权利金和手续费等费用达成交易,期权合约的买方支付权利金获得权利,卖方收取权利金承担义务。

期权种类与交易

期权市场与参与者

期权参与者

期权市场的主要参与者包括投机者、套期保值者和套利者等。

xx年xx月xx日

期权培训件

CATALOGUE

目录

期权基础知识期权交易策略期权定价与估值期权风险管理期权在投资组合中的应用期权市场分析与展望

期权基础知识

01

期权是一种合约,给予持有人在特定时期内以约定价格买卖某种资产的权利,但不承担必须买卖的义务。

期权知识PPT课件

05

期权的应用场景

对冲风险

投资者可以通过买入或卖出期 权来对冲潜在的风险,以减少

因市场波动带来的损失。

期权可以为投资者提供一种 有效的风险管理工具,帮助 其降低投资组合的整体风险

。

在市场不确定性较高的情况下 ,期权可以作为一种有效的风 险分散手段,降低投资组合的

波动性。

套期保值

投资者可以通过买入或卖出期权来对冲特定的资 产风险,以实现资产的保值。

买入看跌期权

当预期某资产价格下跌时,买入看跌 期权可获得赚取收益的权利,但需支 付相应的期权费。

卖出期权策略

卖出看涨期权

当预期某资产价格上涨时,卖出看涨 期权可获得赚取收益的权利,但需承 担相应的义务。

卖出看跌期权

当预期某资产价格下跌时,卖出看跌 期权可获得赚取收益的权利,但需承 担相应的义务。

组合期权策略

流动性风险

期权交易可能面临市场流动性 不足的风险。

操作风险

期权交易中可能出现的操作失 误或系统故障。

风险度量与评估

波动率

01

衡量期权价格波动幅度的指标,可用历史波动率或隐含波动率

表示。

Delta、Gamma、Theta等

02

用于量化风险和评估期权价格变动的敏感性指标。

VaR(Value at Risk)

无的重要因素之一。 在无风险利率水平较高的情况下,持有者更倾 向于持有期权合约以获取收益。

无风险利率的变动对长期期权价格的影响更为 显著。当无风险利率下降时,看涨期权的价格 通常会上涨,而看跌期权的价格则会下跌。

标的资产的波动性

01

影响期权价格的重要因素

02

标的资产的波动性是指资产价格的变动程度。波动性越大,意 味着资产价格的不确定性越高,因此期权的价格也越高。

期权培训PPT

下跌,最大盈利不变,等于权 有到期使期权作废(期权不会被执行)。

利金。

X<S<X+C

处于盈利状态。盈利会随着S 可买入期权对冲平仓;或接受买方行权,履行期权合

上涨而减少,随着S下跌而增 约;或持有到期等待期权被自动执行,履行期权合约。

加。

S=X+C 损益=0

(损益平衡点)

可买入期权对冲平仓;或接受买方行权,履行期权合 约;或持有到期等待期权被自动执行,履行期权合约。

第三节 期权交易损益分析及应用

卖出看涨期权方 ➢收益:权利金(C) ➢损失:权利金(C)+执行价格(X)-市场价格(S)

第三节 期权交易损益分析及应用

标的物市场价 标的物市场价格的变动方向及 期权头寸处置方法Βιβλιοθήκη 格范围 卖方损益0≤S≤X

处于盈利状态。无论S上涨或 买方不会执行期权。卖方可买入期权对冲平仓,或持

5. 期权交易损益分析

买入看涨期权方 期权的买方在约定期限内按约定价格从卖方手

买 中买入一定数量标的资产 ➢ 动机:买方预期标的资产的价格将会上涨 ➢ 收益:市场价格(S)-执行价格(X)-权利金(C) ➢ 损失:权利金(C)

第三节 期权交易损益分析及应用

第三节 期权交易损益分析及应用

标的物市场价格 标的物市场价格的变动方向

第一节 期权概述

二. 期权合约

行权:履约。通常情况下,期权合约中要载明买方履约 或行权的时间和其他相关内容

➢实值期权将被自动执行 合约到期时间:期权买方能够行使权利的最后时间,过 了规定时间,没有被执行的期权合约停止行权 期权类型:期权类型即期权是美式还是欧式,需在合约 中载明

第一节 期权概述

三. 期权交易

利金。

X<S<X+C

处于盈利状态。盈利会随着S 可买入期权对冲平仓;或接受买方行权,履行期权合

上涨而减少,随着S下跌而增 约;或持有到期等待期权被自动执行,履行期权合约。

加。

S=X+C 损益=0

(损益平衡点)

可买入期权对冲平仓;或接受买方行权,履行期权合 约;或持有到期等待期权被自动执行,履行期权合约。

第三节 期权交易损益分析及应用

卖出看涨期权方 ➢收益:权利金(C) ➢损失:权利金(C)+执行价格(X)-市场价格(S)

第三节 期权交易损益分析及应用

标的物市场价 标的物市场价格的变动方向及 期权头寸处置方法Βιβλιοθήκη 格范围 卖方损益0≤S≤X

处于盈利状态。无论S上涨或 买方不会执行期权。卖方可买入期权对冲平仓,或持

5. 期权交易损益分析

买入看涨期权方 期权的买方在约定期限内按约定价格从卖方手

买 中买入一定数量标的资产 ➢ 动机:买方预期标的资产的价格将会上涨 ➢ 收益:市场价格(S)-执行价格(X)-权利金(C) ➢ 损失:权利金(C)

第三节 期权交易损益分析及应用

第三节 期权交易损益分析及应用

标的物市场价格 标的物市场价格的变动方向

第一节 期权概述

二. 期权合约

行权:履约。通常情况下,期权合约中要载明买方履约 或行权的时间和其他相关内容

➢实值期权将被自动执行 合约到期时间:期权买方能够行使权利的最后时间,过 了规定时间,没有被执行的期权合约停止行权 期权类型:期权类型即期权是美式还是欧式,需在合约 中载明

第一节 期权概述

三. 期权交易

期权培训课件.共93页文档

40、人类法律,事物有规律,这是不 容忽视 的。— —爱献 生

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很中只有某种 神灵, 而不是 殚精竭 虑将神 灵揉进 宪法, 总体上 来说, 法律就 会更好 。—— 马克·吐 温 37、纲纪废弃之日,便是暴政兴起之 时。— —威·皮 物特

38、若是没有公众舆论的支持,法律 是丝毫 没有力 量的。 ——菲 力普斯 39、一个判例造出另一个判例,它们 迅速累 聚,进 而变成 法律。 ——朱 尼厄斯

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很中只有某种 神灵, 而不是 殚精竭 虑将神 灵揉进 宪法, 总体上 来说, 法律就 会更好 。—— 马克·吐 温 37、纲纪废弃之日,便是暴政兴起之 时。— —威·皮 物特

38、若是没有公众舆论的支持,法律 是丝毫 没有力 量的。 ——菲 力普斯 39、一个判例造出另一个判例,它们 迅速累 聚,进 而变成 法律。 ——朱 尼厄斯

期权PPT课件

尔茨(Myron Scholes)事后回忆说,他们俩首创的那

项

改பைடு நூலகம்

变世界的重大发现,其灵感竟然来自于赌场。

他们假设有一个疯狂的亿万富豪赌客,提出用1亿美 元来和赌场老板进行一场赌博。双方约定,通过简单 的游戏来决定胜负。投掷三次骰子,如果三次投掷的 结果均为“小”,那么赌场老板就必须赔付亿万富翁 8亿美元,而如果三次投掷中,只要有一次出现了 “大”的结果,赌客就将其1亿美元的赌注输给赌场 老板。我们都知道三次投掷的过程中,结果全都是 “小”的概率为:(1/2)x(1/2)x(1/2)=1/8,因此赌客 提出的1:8的赔付条件是公平的,因为他只有1/8的

3 d2 d1 (r) t 12

Financial Engineering

d1,d2,是距离的概念,N(d1),N(d2)是 概率的概念,前者是避险率即DELT,后 者是权益方执行CALL的概率,风险中性 下的执行概率

3 13

Financial Engineering

5个变量

S代表股票的当前价格;X代表期权的实 施价格(Exercise Price),即允许期权所 有者在该价格水平上购买(或者在卖方 期权情况下,卖出)股票;T代表期权 的时效,期权的时效越长,期权的持有 者就会接受到更多的信息,因而期权也 就越有价值;R代表同期的无风险利率,

8

Financial Engineering

二叉树期权定价模型

假设有一位投资人,他希望投资购买微软公司的股票。 当前市场上,微软的股价是每股100美元。他预期一 年以后微软股价有可能是110美元,也有可能是90美

元。

投资人希望一年以后,他手里的投资价值至少和同期 的无风险利率的投资收益相当。这样他今天购买一股 价值100美元的微软股票,一年以后,他持有的资产 总额应该不低于今天用100美元去购买美国国债带来

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纠结哥的金融梦想

“能不能在民生银行涨到11.6的时候 用6.5的价格买入,马上卖掉赚钱?”

可以!只要满足三个条件: (1)找到在11.6时必须6.5卖给你的人 (2)你事先要给这个人一点好处费 (3)必须给这个交易定个期限

个股期权

上海证券交易所即将推出一种标准化的权利交易。

对于想买股票的人来说,他可以买入一个选择权

一个尖锐的问题

“个股期权? 不就是和权证差不多的东西? 又新开一个赌场然后牺牲一批人?”

个股期权:敬而远之,还是欣然接受?

T+0

权证是发行工具,期权是对冲工具 市场是赌场,但投资不是赌博

期权的唯一风险在于投资者不懂得用期权

纠结哥的四件揪心事

错过民生银行的大涨 持有的工商银行不温不火 买永泰能源见财化水

买入认沽期权

个股期权

上交所的个股期权按照买方的权利不同,

分为认购期权和认沽期权。

对于想卖股票的人来说,他可以买入一个选择权

——认沽期权:

(1)规定了卖出指定股票的价格和数量 (2)规定了使用时间,比如一个月后的某天 (3)买方立即支出一笔现金,叫权利金 (4)买方在到期日没有义务卖股票

比如:永泰能源,规定卖出价13,数量10000股, 一个月后的今天,权利金1。

“钱荒”后没抢到大盘的反

弹

他盯民生银行,盯了三年

从5块盯到11.6,但就是下不了手

等它涨到11.6的时候我才追悔莫及。 如果上天再给我一次机会,我要在6.5买10000手!

纠结哥的烦恼

股票真折腾人! 买得少,没赚头; 买得多呢,又怕被套; 被套住就止损吧,它立马涨上去; 不止损嘛,它跌更深、更久; 好了,下定决心不买了! 它就真的涨到天上去!

必须用仓位来控制买入期权的风险

华尔街的经验:

买入期权,仓位不超过15%

上交所草案:

开仓买入期权,限仓10%

纠结哥的纠结! “但是,为什么有人愿意卖给我这样一个权利呢? “明白了! 他只收了我 0.5。 如果他持股, 期权是不能重仓交易的, 就等于在 11.6放弃了5块多的差价; 因为它过期不行权会作废。 如果他没持股, 但是,买入认购期权也不失为一个好策略。 他自己要贴5块多的差价从市场上买来交割?”

当且仅当预期市场短期内不会大幅下跌, 而且准备好钱,愿意越跌越买时, 才建议卖出认沽期权。””

卖出认沽期权的损益图

纠结哥的“抄底”纠结

“说起‘抄底’就揪心。 二次探底? 6月‘钱荒’,上证一口气跌破 说好的幸福呢? 1900。 当时判断行情要反弹了, 再跌能跌到哪里去呢? 所以,一直在等‘二次探底’ 。 钱一直放账上,没敢买。”

扣除权利金1,净利润为8。

下跌的时候,持股得到保护; 上涨的时候,盈利不受限制。

纠结哥的纠结纠结再纠结

“是的! “买入认沽期权要想有成交, 如果定约价设在了行情的头部, “不过呢,卖出认沽期权的盈利是有限的。 那么认沽期权的卖方就被迫高位接盘。 必须有人卖出认沽期权才对。

仅限于权利金。 如果有人卖出执行价为 13 的永泰能源认沽, 而风险呢,理论上也是有限的。 因此,卖出认沽期权就像抄底, 那么买方在几个跌停板后要求行权时, 定下的执行价越低越好。 一个是因为期权有期限, 期权卖方岂不是亏大了?” 另一个是因为股价最多也就跌到零。”

风险有限,盈利无限。”

这个“潜在盈利有限,风险无限”的生意, 为什么有人做?

卖出认购期权的损益图

买入认购期权

为什么有人愿意卖出民生银行认购期权?

2009年,有个人持有成本为3.5的10000股民生银行。 他长期看好民生银行,愿意持有。 但是,如果短期内猛涨到6.5,他也愿意落袋为安。 于是,他可以卖出执行价为6.5的民生银行认购期权。 卖出认购期权的人在想什么? 结果,股价三年都低于 6.5。 他持续获得权利金收入,持股成本不断摊低。

——认购期权:

(1)规定了买入指定股票的价格和数量 (2)规定了使用时间,比如一个月后的某天 (3)买方立即支出一笔现金,叫权利金 (4)买方没有持股,到期日也没有买股的义务 比如:民生银行,规定买入价6.5,数量10000股, 一个月后的今天,权利金0.5。

情景模拟

一个月后的今天,民生银行低于或等于6.5, 你选择不使用这个权利。 损失仅限于0.5的权利金。 (初期投入低,没有持股, 看错行情也损失有限) 一个月后的今天,民生银行高于6.5, 你可以执行这个权利, 按6.5的价钱买民生银行, 马上卖掉赚取差价。 (在行情对自己有利的时候保留了“买入股票”的效果) 如果那一天民生银行的市场价格不低于7(7=6.5+0.5), 那么你就赚钱了。 (使用这个权利的代价是略微抬高了买入成本价)

情景模拟

“这样子? ( 1 )到期日工行股价高于执行价 4.7, 备兑卖出认购期权的最大风险就是 备兑卖出认购期权 如果到期日工行价格略低于 4.7,那么认购期权的买方就会弃权。 失去股票,赚取股票差价和权利金; 不就是相当于在相对高的位置设个止盈么? 纠结哥的收益为0.1的权利金。 (2)到期日工行股价平稳,不高于执行价 4.7, 然后他将重复之前的操作继续赚权利金。 涨到位卖了就卖了, 持股跌价 持有股票,仅赚取权利金; 没涨到位还有权利金收入?” 但是,如果工行跌到4.4以下,比如3, (3)到期日工行股价远低于4.7, 纠结哥会哭,因为。。。。。。 持有股票,但权利金无法弥补市值损失。

如果到期日工行价格为5.5,那么认购期权的买方会要求行权。 备兑卖出认购期权之后只有三种可能性 纠结哥就要按4.7卖出他的10000股成本为4.5的工行。 他的收益为每股(4.7-4.5)+0.1=0.3。

纠结哥对“持股的跌价”特别在意,因为。。。。。。

在气势如虹的上涨中,他以11的成本买入永泰能源。 喜出望外!股价很快上涨到 13,瞬间浮盈20%! 谁知道,这样的回调,

惊呆了他和他的小伙伴们! 根本卖不出去, 所以,他考虑再涨一点就卖掉。 浮盈瞬间见财化水了!

谁知道。。。。

凭借炒股多年的失败经验,他判断有可能回调!

纠结哥的金融梦想

“有没有一种金融工具, 能够既保留股价上涨的盈利机会, “11买入,涨到13, 本来打算 12止损,至少还有1的利润。 又能够在持股遭遇连续跌停板时, 谁知道,跌停板里根本无法成交。 帮忙全身而退呢?” 原本盈利的交易变成亏损收场。” 有! 买入认沽期权。

认购期权能给客户带来什么?

买入股票,客户的损益状况是这样的:

而买入认购期权,客户的损益状况会变成这样:

纠结哥激动了

风险太大了! 期权交易为买方带来一个灵活的选择权, “花 0.5/ 股买入这个认购期权之后, “既然这样,我干脆把股票全部卖掉; 同时也为买方带来交易成本和权利时效。 如果到期日股价在11.6, 全部资金拿来买期权! 衍生品只能转移风险, 那么就可以用 6.5的价格买入股票, 好不好?” 无法消除风险。 如果客户把全部本金作为权利金, 再11.6卖掉,扣除权利金赚4.6。 那么当股票价格持续不利于买方行权时, 如果到期日股价低于6.5, 期权一旦过期, 无论跌多深,损失仅限于0.5/股。” 客户将在一个月或几个月内 亏掉全部本金。

备兑卖出认购期权

他被套三年的工行,有了生财之道?

“刚入市的时候,在4.5买入很多工商银行。 从此以后,工商银行就一直在 3.2~4.5之间波动。 如果工商银行继续横盘, 虽然分红比大部分股票要优厚, 持有工行的人 但是也不过就和存银行差不多。

是不是可以通过卖出工行的认购期权, 获得权利金收入呢? 我持股不是只为了拿分红的呀!”

面对这种市况,怎样使用期权策略呢?

他一直念叨:“委托又不能赚钱!” 那么可以卖出执行价为1.525的认沽期权, 收入权利金0.07, 承诺一个月后的今天,只要买方要求, 就以1.525的价格买入10000份。 1.575

1.525

情景模拟

一个月后,50ETF运行在1.525上方。 卖出认沽期权,赚取0.07/股权利金。

纠结哥的金融梦想

有! “有没有一种金融工具, 卖出认沽期权 可以用来抄底或抢反弹。 如果跌破预期买入价就买入, 如果认为市场短期内会小幅上涨 如果没跌破预期买入价也能产生一定收益?” 或者横盘震荡, 而且准备好现金想买入股票或ETF, 用来抢反弹或者抄底。 那么可按照预期买入价设定执行价, 马上得到一笔权利金。

纠结哥的金融梦想

“能不能在所持股票横盘震荡的过程中, 赚取一定收益呢?”

可以! (1)卖出一个认购期权,收入一笔权利金 (2)为保证履约,准备足额股票或保证金

纠结哥可以备兑卖出认购期权

他卖出一个执行价为4.7的工行认购期权, 给予期权买方在一个月后的今天按4.7/股买入10000股工行的权利。 这个权利的市场报价为0.1元/股,于是他马上获得0.1*10000=1000元。 他拿出10000股的工行,以保证履约。

纠结哥又纠结了

当然不会了! “如果没跌呢?涨到20呢? 买入认沽期权的潜在风险也是有限的。 买入认沽期权是做空的, 永泰能源涨到 20 ,30,甚至100也好, “哦! 案例中买方的最大成本就是权利金 1。 会不会抹掉从 13到20的利润呢?” 保护性买入认沽期权策略

不是套期保值! 11的持股成本,涨到20的话, 而是一个有费用和有效期的止损单!” 20(卖出价)-11(成本价)=9

期权应用的第二原则

识别价值

例:假设12月到期的工行认购期权,期 权价格为0.3元,行权价3.8元,工行股 价4元。 内在价值=MAX(0, 4-3.8)=0.2元 时间价值=0.3-0.2=0.1元

纠结哥可以用保护性认沽策略

其实,在他已经浮盈20%并纠结于卖与不卖的时候, 假如一个月后,永泰能源直接高台跳水到了9。 可以针对他持股的数量,买入对应的认沽期权锁定浮盈。

纠结哥的浮盈已经消失殆尽了。 “跌与不跌,哥的利润就在那里,不增不减。” 比如:买入一个认沽期权, 不过没关系,他可以选择行权。 得到一个权利在一个月后的今天, 有了认沽期权, 把他的永泰能源按 13的价格卖掉。 即使市价跌到零, 投资者可以像打游戏存档那样, 13(卖价) -11 =2 ; 他都能以 13(成本价) 元卖出10000 股永泰能源。 买一个浮盈时的存档。 扣掉权利金1,净利润为1。 遇到暴跌就读档重来。 他得到这个权利的成本是权利金1元。