财务报告分析表

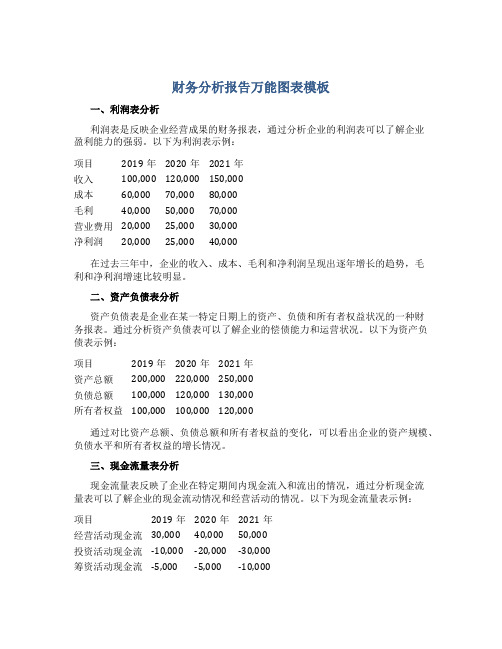

财务分析报告万能图表模板

财务分析报告万能图表模板一、利润表分析利润表是反映企业经营成果的财务报表,通过分析企业的利润表可以了解企业盈利能力的强弱。

以下为利润表示例:项目2019年2020年2021年收入100,000 120,000 150,000成本60,000 70,000 80,000毛利40,000 50,000 70,000营业费用20,000 25,000 30,000净利润20,000 25,000 40,000在过去三年中,企业的收入、成本、毛利和净利润呈现出逐年增长的趋势,毛利和净利润增速比较明显。

二、资产负债表分析资产负债表是企业在某一特定日期上的资产、负债和所有者权益状况的一种财务报表。

通过分析资产负债表可以了解企业的偿债能力和运营状况。

以下为资产负债表示例:项目2019年2020年2021年资产总额200,000 220,000 250,000负债总额100,000 120,000 130,000所有者权益100,000 100,000 120,000通过对比资产总额、负债总额和所有者权益的变化,可以看出企业的资产规模、负债水平和所有者权益的增长情况。

三、现金流量表分析现金流量表反映了企业在特定期间内现金流入和流出的情况,通过分析现金流量表可以了解企业的现金流动情况和经营活动的情况。

以下为现金流量表示例:项目2019年2020年2021年经营活动现金流30,000 40,000 50,000投资活动现金流-10,000 -20,000 -30,000筹资活动现金流-5,000 -5,000 -10,000现金净增加额15,000 15,000 10,000从现金流量表中可以得知企业在过去三年中,经营活动现金流和现金净增加额呈现出逐年增长的趋势,投资活动现金流和筹资活动现金流在不同程度上有所波动。

四、财务比率分析财务比率是用来评价企业经营绩效的指标,通过分析财务比率可以了解企业的盈利能力、偿债能力、运营能力和成长性。

可行性研究报告的财务分析表格

可行性研究报告的财务分析表格一、目标市场规模及预计市场占有率目标市场规模(年销售量):_______________预计市场占有率:_______________计划销售量(年销售量):_______________预计销售额(年销售额):_______________二、成本及费用分析1.直接成本产品成本:_______________人工成本:_______________其他直接成本:_______________总直接成本:_______________2.可变成本及费用销售费用:_______________广告费用:_______________物流费用:_______________其他可变成本及费用:_______________总可变成本及费用:_______________3.固定成本及费用租金:_______________人力资源成本:_______________仓储费用:_______________管理费用:_______________其他固定成本及费用:_______________总固定成本及费用:_______________三、收入及盈利分析总销售额:_______________总成本及费用:_______________总利润:_______________盈利率(净利润/总销售额):_______________四、财务指标分析1.投资回收期(投资额/净利润):_______________2.资本回报率(净利润/净资产):_______________3.销售毛利率(销售毛利额/销售额):_______________4.流动比率(流动资产/流动负债):_______________5.速动比率(流动资产-存货-预付款项):_______________以上是可行性研究报告财务分析表格的主要内容,根据具体情况可以增加或调整相应的项目。

在填写表格的同时,需要对各项指标进行适当的解释和分析,以便更全面地评估项目的可行性和经济效益。

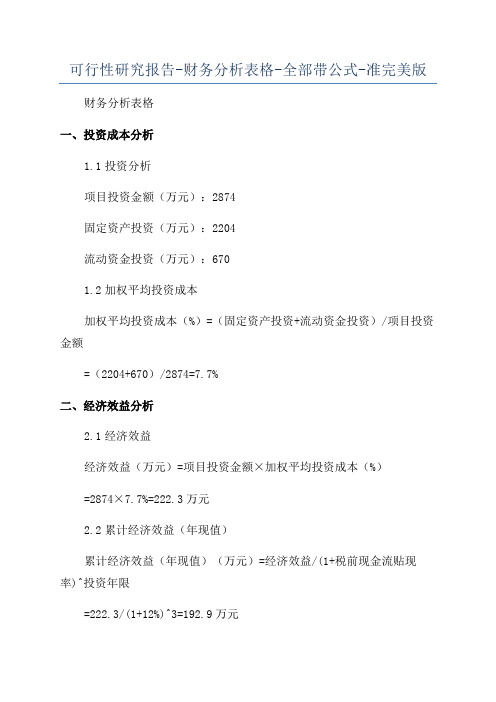

可行性研究报告-财务分析表格-全部带公式-准完美版

可行性研究报告-财务分析表格-全部带公式-准完美版财务分析表格

一、投资成本分析

1.1投资分析

项目投资金额(万元):2874

固定资产投资(万元):2204

流动资金投资(万元):670

1.2加权平均投资成本

加权平均投资成本(%)=(固定资产投资+流动资金投资)/项目投资金额

=(2204+670)/2874=7.7%

二、经济效益分析

2.1经济效益

经济效益(万元)=项目投资金额×加权平均投资成本(%)

=2874×7.7%=222.3万元

2.2累计经济效益(年现值)

累计经济效益(年现值)(万元)=经济效益/(1+税前现金流贴现率)^投资年限

=222.3/(1+12%)^3=192.9万元

三、财务分析

3.1税前现金流投资效益分析

累计现金流(年现值)(万元)=账面总收益(万元)-投资成本(万元)

=222.3-2874=-2551.7万元

累计现金流(年现值)(万元)=账面总收益(万元)-累计经济效益(年现值)(万元)

=222.3-192.9=29.4万元

3.2内部收益率

内部收益率(%)=累计经济效益(年现值)(万元)/投资总成本(万元)

=192.9/2874=6.7%

3.3投资增值率。

《财务指标分析报告表》及填表说明

《财务指标分析报告表》及填表说明财务指标分析报告表及填表说明1. 背景介绍本报告表旨在提供一份财务指标分析的综合报告,用于评估和分析公司的财务状况和经营绩效。

通过对公司的财务数据进行分析,我们可以获取关键的财务指标信息,从而了解公司的盈利能力、偿债能力和运营能力等方面的表现,有助于投资者、管理层和其他利益相关方做出更好的决策。

2. 填表说明2.1 填表须知在填写财务指标分析报告表时,请注意以下事项:- 所提供的财务数据必须准确、完整,并且来源可靠。

- 只填写已经公开披露的财务数据,不要引用未经证实的内容。

- 在填写具体数据时,使用最新的财务报表数据,并确保数据的一致性和准确性。

- 根据具体情况,选择适当的指标和公式进行计算和分析。

- 在报告中注明所采用的财务指标的定义和计算方法。

2.2 报告表格结构财务指标分析报告表主要包括以下内容:3. 数据分析与解读3.1 盈利能力分析盈利能力指标是用来评估公司实现利润的能力。

通过计算公司的净利润与营业收入之比,我们可以了解到公司从销售中获得盈利的能力。

该比率越高,表示公司的盈利能力越强。

3.2 偿债能力分析偿债能力指标是衡量公司负债规模相对于资产规模的比例,反映了公司承担债务风险的能力。

总资产负债率越低,表示公司的偿债能力越强,也意味着公司更能够履行债务。

3.3 运营能力分析运营能力指标描述了公司从购买原材料到收到销售款项所经历的时间,它直接影响到公司的资金周转速度和运营效率。

营业周期越短,表示公司的运营能力越强,资金使用更加高效。

3.4 股东权益比例分析股东权益比例是反映公司业主权益的占比。

该比例越高,表示公司的股东权益越大,业主对公司的控制权也更强。

4. 总结与建议通过对财务指标的分析,我们可以得出对公司财务状况和经营绩效的总体评估。

根据分析结果,我们可以为投资者、管理层和其他利益相关方提供有价值的建议和决策支持,帮助他们做出更明智的决策。

注意:以上分析结果仅为参考,应结合具体情况进行综合分析和判断。

财务报表分析报告PPT模板

请点击此处输入您所需要的具体文字

04 点击添加标题

请点击此处输入您所需要的具体文字

目录

YOUR LOGO

01

请添加标题

点击输入您的内容,或通过复制您的文本后,到此框中选择粘贴。请 言简意赅,简单说明即可,不必繁琐。点击输入您的内容

输入标题

点击输入您的内容,或者通过复制 您的文本后,再此框中选择粘贴。

请在此输入文本内容

添加标题

添加标题

请在此输入文本内容,或者选择 复制粘贴到此处.请在此输入文本 内容,或者选择复制粘贴到此处.

请在此输入文本内容

请在此输入文本内容,或者选择 复制粘贴到此处.请在此输入文本 内容,或者选择复制粘贴到此处.

请在此输入文本内容

添加标题

YOUR LOGO

03

请添加标题

点击输入您的内容,或通过复制您的文本后,到此框中选择粘贴。请 言简意赅,简单说明即可,不必繁琐。点击输入您的内容

贴。请言简意赅。

在此添加标题 在此添加标题

请输入标题内容

点击输入您的内容,或者通过复制您的文本 后,再此框中选择粘贴。请言简意赅,简单 说明即可,不必繁琐。点击输入您的内容, 或者通过复制您的文本后,再此框中选择粘 贴。请言简意赅。

46% 2

25%

86% 1

59%

0%

20%

40%

60%

80%

100%

输入标题内容

输入标题内容

20XX

20XX

20XX

20XX

20XX

20XX

20XX 20XX 20XX 20XX 20XX 20XX

YOUR LOGO

02

请添加标题

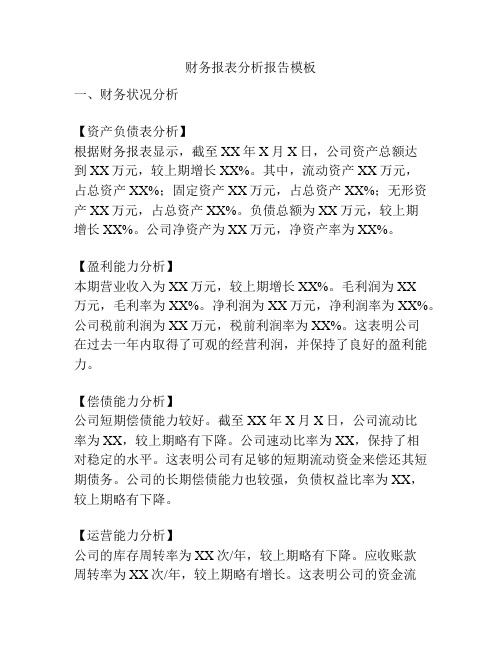

财务报表分析报告模板

财务报表分析报告模板一、财务状况分析【资产负债表分析】根据财务报表显示,截至XX年X月X日,公司资产总额达到XX万元,较上期增长XX%。

其中,流动资产XX万元,占总资产XX%;固定资产XX万元,占总资产XX%;无形资产XX万元,占总资产XX%。

负债总额为XX万元,较上期增长XX%。

公司净资产为XX万元,净资产率为XX%。

【盈利能力分析】本期营业收入为XX万元,较上期增长XX%。

毛利润为XX万元,毛利率为XX%。

净利润为XX万元,净利润率为XX%。

公司税前利润为XX万元,税前利润率为XX%。

这表明公司在过去一年内取得了可观的经营利润,并保持了良好的盈利能力。

【偿债能力分析】公司短期偿债能力较好。

截至XX年X月X日,公司流动比率为XX,较上期略有下降。

公司速动比率为XX,保持了相对稳定的水平。

这表明公司有足够的短期流动资金来偿还其短期债务。

公司的长期偿债能力也较强,负债权益比率为XX,较上期略有下降。

【运营能力分析】公司的库存周转率为XX次/年,较上期略有下降。

应收账款周转率为XX次/年,较上期略有增长。

这表明公司的资金流动性较好,短期内能够迅速回收资金。

同时,公司的固定资产周转率为XX次/年,较上期略有增长,表明公司资产运作效率有所提高。

【现金流量分析】公司经营活动现金流入为XX万元,较上期增长XX%;经营活动现金流出为XX万元,较上期增长XX%。

公司经营活动现金净流量为XX万元。

公司投资活动现金流入为XX万元,投资活动现金流出为XX万元,投资活动现金净流量为XX万元。

公司筹资活动现金流入为XX万元,筹资活动现金流出为XX万元,筹资活动现金净流量为XX万元。

综合考虑,公司的现金流量情况良好。

二、财务绩效分析【经营绩效分析】公司经营绩效较好,营业收入和净利润持续增长。

公司的销售收入在过去几年中保持了稳定增长,这表明公司具有较强的市场竞争力和良好的业务拓展能力。

同时,公司净利润率的提高也说明了管理层在成本管理和资金利用方面的有效控制。

财务报表分析报告(案例分析)

.一、资产负债表分析(一)资产规模和资产结构分析单位:万元项目年初数年末数增减变动流动资产:金额比重金额比重金额比重货币资金24821 37.34% 21586 33.33% -3235 189.07% 应收账款290 0.44% 154 0.24% -136 7.95% 预付账款726 1.09% 32 0.05% -694 40.56% 其他应收款29411 44.25% 39239 60.59% 9828 -574.40% 存货3399 5.11% 2137 3.30% -1262 73.76% 其他流动资产151 0.23% 86 0.13% -65 3.80% 流动资产合计58798 88.46% 63234 97.65% 4436 -259.26%长期股权投资800 1.20% 24 0.04% -776 45.35% 固定资产9187 13.82% 2458 3.80% -6729 393.28% 减:累计折旧3359 5.05% 1684 2.60% -1675 97.90% 固定资产净值5828 8.77% 774 1.20% -5054 295.38% 在建工程42 0.06% 46 0.07% 4 -0.23% 无形资产377 0.57% 180 0.28% -197 11.51% 减:累计摊销107 0.16% 42 0.06% -65 3.80% 无形资产净值270 0.41% 138 0.21% -132 7.71% 长期待摊费用732 1.10% 543 0.84% -189 11.05% 非流动资产合计7672 11.54% 1525 2.35% -6147 359.26%资产总计66470 100.00% 64759 100.00% -1711 100.00% 流动负债合计38784 57.44% 29962 45.19%非流动负债合计28739 42.56% 36334 54.81%负债合计67523 100.00% 66296 100.00%1 、资产规模分析:从上表可以看出,公司本年的非流动资产的比重 2.35%远远低于流动资产比重 97.65%,说明该企业变现能力极强,企业的应变能力强, 企业近期的经营风险不大.与上年相比,流动资产的比重, 由 88.46%上升到 97.65%,非流动资 产的比重由 11.54%下降到 2.35%,主要是由于公司分立,将公司原有的 安盛购物广场、联营商场、旧物市场等非超市业态独立出去 ,报表结 果显示企业的变现能力提高了. 2、资产结构分析从上表可以看出 ,流动资产占总资产比重为 97.65%,非流动资产 占总资产的比重为,2.35%,说明企业灵便性较强,但底子比较薄弱,企业 近期经营不存在风险,但长期经营风险较大.流动负债占总负债的比重为 57.44%,说明企业对短期资金的依赖 性很强,企业近期偿债的压力较大.非流动资产的负债为 42.56%,说明企业在经营过程中对长期资金 的依赖性也较强.企业的长期的偿债压力较大. (二) 短期偿债能力指标分析营运资本=流动资产-流动负债指标营运资本流动比率速动比率现金比率期初余额200141.521.420.64 变动情况132580.590.610.08期末余额332722.112.040.72流动比率=流动资产/流动负债速动比率=速动资产/流动负债现金比率= 〔货币资金+交易性金融资产〕/流动负债1、营运资本分析营运资本越多,说明偿债越有保障企业的短期偿债能力越强.债权人收回债权的机率就越高. 因此,营运资金的多少可以反映偿还短期债务的能力.对该企业而言,年初的营运资本为20014 万元,年末营运资本为33272 万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258 万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险.2、流动比率分析流动比率是评价企业偿债能力较为常用的比率.它可以衡量企业短期偿债能力的大小.对债权人来讲,此项比率越高越好, 比率高说明偿还短期债务的能力就强,债权就有保障.对所有者来讲,此项比率不宜过高, 比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率.若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展.当流动比率大于2 时,说明企业的偿债能力比较强,当流动比率小于2 时,说明企业的偿债能力比较弱,当流动比率等于1 时,说明企业的偿债能力比较危(wei)险,当流动比率小于1 时,说明企业的偿债能力非常困难.我公司,期初流动比率为1.52,期末流动比率为2. 11,按普通公认标准来说,说明企业的偿债能力较强,且短期偿债能力较上年进一步增强.3、速动比率分析流动比率虽然可以用来评价流动资产总体的变现能力,但人们还希翼,特殊是短期债权人,希翼获得比流动比率更进一步的有关变现能力的比率指标.这就是速动比率.通常认为正常的速动比率为1,低于1 的速动比率被认为企业面临着很大的偿债风险.影响速度比率可信性的重要因素是应收帐款的变现能力.帐面上的应收帐款不一定都能变成现金,实际坏帐可能比计提的准备要多;因此评价速动比率应与应收账款周转率相结合.速动比率同流动比率一样,反映的是期末状况,不代表企业长期的债务状况.企业期初速动比率为1.42,期末速动比率为2.04,就公认标准来说, 该企业的短期偿债能力是较强的.进一步分析我公司偿债能力较强的原因,可以看出:①公司货币资金占总资产的比例较高达33.33%,公司货币资金占用过多会大大增加企业的机会成本.②企业应收款项占比过大,其中其他应收款占总资产的60.59%, 该请况可能会导致虽然速动比率合理,但企业仍然面临偿债艰难的情况.4、现金率分析现金比率是速动资产扣除应收帐款后的余额.速动资产扣除应收帐款后计算出来的金额,最能反映企业直接偿付流动负债的能力.现金比率普通认为20%以上为好.但这一比率过高,就意味着企业流动负债未能得到合理运用,而现金类资产获利能力低,这种资产金额太高会导致企业机会成本增加.从上表中可以看出,期初现金比率为0.64,期末现金比率为0.72,比率远高于普通标准20%,说明企业直接偿付流动负债的能力较好,但流动资金没有得到了充分利用.〔三〕长期偿债能力指标分析项目期末数期初数变动情况资产负债率 1.0237 1.0158 0.0079产权比率-43.1334 -64.1244 20.9910资产负债率=总负债/总资产产权比率=总负债/股东权益1、资产负债率资产负债率反映企业偿还债务的综合能力,如果这个比率越高,说明企业偿还债务的能力越差;反之,偿还债务的能力较强.普通认为,资产负债率的适宜水平是0.4-0.6.对于经营风险比较高的企业,为减少财务风险,选择比较低的资产负债率;对于经营风险低的企业,为增加股东收益应选择比较高的资产负债率.我公司期末资产负债率为1.0237,期初资产负债率为1.0158,远超出适宜水平0.4-0.6 之间.数据显示企业处于资不抵债状态,说明该企业的偿债能力极弱,长期偿债压力大.2、产权比率产权比率不仅反映了由债务人提供的资本与所有者提供的资本的相对关系,而且反映了企业自有资金偿还全部债务的能力, 因此它又是衡量企业负债经营是否安全的有利的重要指标.普通来说,这一比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高,承担风险越小,普通认为这一比率在1,即在1 以下,应该是有偿债能力的,但还应该结合企业具体情况加以分析.当企业的资产收益率大于负债成本率时,负债经营有利于提高资金收益率,获得额外的利润,这时的产权比率可以适当高些,产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构.我公司期末产权比率为-43. 1334,期初产权比率为-64. 1244,表明我公司负债大于总资产,债权人的权益得不到保障,属于高风险的财务结构.期末的产权比率由期初的-64. 1244 上升到了-43. 1334,说明企业的长期偿债能力有所上升,但长期偿债能力任然极差.二、利润表分析(一) 利润表结构分析项目主营业务利润其他业务利润本年累计262756增减变动-204-2593上年同期4663349根据利润表构成份析表,我公司的主营业务利润、其他业务利润是盈利的,但是利润总额和净利润都是亏损的, 由此这可以看出我公司是具备盈利能力的,但由于费用较大,导致公司亏损.〔二〕利润表构成比重分析项目一、主营业务收入减:销售折扣与折让主营业务收入净额减:主营业务成本销售费用主营业务税金与附加二、主营业务利润加:其他业务利润减:管理费用财务费用三、营业利润加:投资收益营业外收入减:营业外支出本年累计8713887058063337432627561901994-187714688419构成100.00%0.09%99.91%92.54%3.87%0.49%3.01%8.68%21.82%11.41%-21.54%16.85%0.96%0.22%上年同期1059123105699561335206466334938451916-19464319构成100.00%0.22%99.79%90.27%3.16%1.95%4.40%31.62%36.30%18.09%-18.37%0.00%0.41%0.18%增减变动-1878-15-1864-14982-163-204-2593-1944-92269146841结构变动比率0.00%-0.13%0.12%2.27%0.70%-1.45%-1.39%-22.94%-14.49%-6.68%-3.17%16.85%0.56%0.04%利润总额净利润-1921-192114571457 -464-464从利润表构成比重分析表可看出企业各项财务成果的构成情况 , 本年主营业务成本占主营业务收入的比重为 92.54% , 比上年同期的 90.27% 增长了 2.27 个百分点,主营业务税金与附加占主营业务收入 的比重为 0.49% , 比上年同期的 1.95%降低了 1.45 个百分点,销售费用 占主营业务收入的比重增加了 0.7 个百分点,但管理费用、财务费用占 主营业务收入的比重都有所降低 ,两方面相抵的结果是营业利润占主 营业务收入的比重降低了 3.17 个百分点, 由于本年实现投资收益 1468 万元,导致净利润占主营业务的比重比上年同期增加了 12.81 个百分 点.从以上的分析可以看出 ,本年净利润比上年同期亏损额度小 ,并不 是由于企业经营状况好转导致的 ,相反本年的经营状况较上年有所恶 化.虽然公司通过努力降低管理费用和财务费用的方式提高公司盈利 水平,但对利润总额的影响不是很大. 〔三〕收入盈利能力分析本年比上年-2.26% -6.03%8.64%项目销售毛利率营业利润率销售利润率本年累计7.47%-19.72%-4.88% 上年同期9.72%-13.69%-13.52%加: 以前年度损益调整 -120 -1.38% 0 0.00% -120 -1.38%四、利润总额 -464 -5.33% -1921 -18.14% 1457 12.81%减:所得税费用 0 0.00% 0 0.00% 0 0.00%五、净利润 -464 -5.33% -1921 -18.14% 1457 12.81%.销售净利率 -4.88% -13.52% 8.64%销售毛利率= 〔主营业务收入-主营业务成本〕 /主营业务收入营业利润率=营业利润/营业收入销售利润率=利润总额/营业收入销售净利率=净利润/营业收入通过上表可知,我公司本年销售毛利率、营业利润率指标比上年 同期降低了,这表明公司的获利能力降低了.公司获利能力降低主要是 由于经营规模和利润空间缩减导致的. 〔四〕成本费用盈利能力分析本年比上年-12.06%成本费用利润率=利润/成本费用成本费用=主营业务成本+其他业务成本+营业费用+管理费用+财务 费用利润=营业利润+投资收益+补贴收入+营业外收入-营业外支出成本费用利润率反映了公司成本费用和净利润之间的关系 ,我公 司本年成本费用利润率比上年同期有所增长 ,表明公司耗费一定的成 本费所得的收益增加不少,它直接反映出了我公司增收节支、增产节 约效益, 降低成本费用水平, 以此提高了盈利水平. 〔五〕资产盈利能力分析项目成本费用利润率本年累 计 上年同 期 -4.09% 7.97%资产净利率=净利润÷资产平均总额净资产收益率=税后利润/所有者权益公司资产净利率本年累计的比上年同期的增长了 2.22%,这表明公司的资产利用的效益变有所好转,利用资产创造的利润增加.在分析公司的盈利能力时,应重点分析公司的的净资产收益率, 因为该指标是最具综合力的评价指标,其是被投资者最为关注的指标.但从公司的资产负债表可以看出,公司的股东权益已经为负数,分析净资产收益率已经没有任何意义.综合以上分析,可判断出公司现在的盈利能力极弱,随着行业内部竞争压力增大,利润空间呈下滑的趋势,公司先要生存下去惟独做到①扩大经营规模,实现薄利多销,才干扭转亏损的趋势.②努力拓展其他业务,寻觅新的经济增长点,否则企业会存在经营费用过高,发展后劲不足的风险.三、现金流量表分析〔一〕现金流量结构分析项目一、经营活动产生的现金流量:本期上年金额构成同期增减变动率增减变动构成本年累上年同本年比项目计期上年资产净利率-0.71% -2.93% 2.22%销售商品、提供劳务收到的现金10,31884.20% 11,758 51.55% -1,44032.65%收到的租金129 1.05% 1,029 4.51% -900-3.46%收到的税费返还1,576 12.86% 1,819 7.97% -243 4.89%收到其他与经营活动有关的现金231 1.89% 8,204 35.97% -7,973-34.08%经营活动现金流入小计12,254100.00% 22,809100.00% -10,5550.00%购买商品、接收劳务支付的现金10,16580.72% 12,202 51.63% -2,037 29.09%经营租赁支付的现金0 0.00% 0 0.00% 0 0.00%支付给职工以与为职工支付的现金1,202 9.54% 1,364 5.77% -162 3.77%支付的各项税费305 2.42% 462 1.95% -1570.47%支付其他与经营活动有关的现金921 7.31% 9,605 40.64% -8,684-33.33%经营活动现金流出小计12,593100.00% 23,632100.00% -11,0390.00%经营活动产生的现金流量净额-339-823484 0.00%二、投资活动产生的现金流量:收回投资收到的现金2,244 100.00% 0 2,244 100.00%取得投资收益收到的现金0 0.00% 0 0 0.00%处置固定资产、无形资产和其他长期资产收回的现金净额0 0.00% 0 0 0.00%收到其他与投资活动有关的现金0 0.00% 0 0 0.00%投资活动现金流入小计2,244100.00% 02,244 100.00%购建固定资产、无形资产和其他长期资产所支付的现金70 100.00% 272 100.00% -202 0.00%投资支付的现金0 0.00% 0 0.00% 0 0.00%支付其他与投资活动有关的现金0 0.00% 0 0.00% 0 0.00%投资活动现金流出小计70100.00% 272 100.00% -202 0.00%投资活动产生的现金流量净额2,174 -272 2,446 0.00%三、筹资活动产生的现金流量:吸收投资收到的现金0 0.00% 0 0.00% 0 0.00%取得借款收到的现金29,500 102.56% 42,000 94.59% -12,5007.96%收到其他与筹资活动有关的现金-735-2.56% 2,401 5.41% -3,136-7.96%筹资活动现金流入小计28,765100.00% 44,401100.00% -15,6360.00%偿还债务支付的现金31,405 92.82% 23,073 91.01% 8,332 1.80%分配股利、利润或者偿付利息支付的现金2,431 7.18% 2,279 8.99% 152 -1.80%支付其他与筹资活动有关的现金0 0.00% 0 0.00% 0 0.00%筹资活动现金流出小计33,836100.00% 25,352100.00% 8,484 0.00%筹资活动产生的现金流量净额-5,07019,049-24,119 0.00%四、汇率变动对现金与现金等价物的影响0 0 0 0.00%五、期末现金与现金等价物余额21,586 37,014 -15,4280.00%减:期初现金与现金等价物余额24,821 19,0605,761 0.00%六、现金与现金等价物-3,235 17,954-21,189 0.00%现金流量结构分析整理表项目经营活动现金流入小计投资活动现金流入小计筹资活动现金流入小计现金流入小计经营活动现金流出小计投资活动现金流出小计筹资活动现金流出小计现金流出小计现金与现金等价物净增本期金额12,2542,24428,76543,26312,5937033,83646,499-3,236上年同期28.32% 22,8095.19% 066.49% 44,401100.00% 67,21027.08% 23,6320.15% 27272.77% 25,352100.00% 49,25617,954构成33.94%0.00%66.06%100.00%47.98%0.55%51.47%100.00%增减变动-10,5552,244-15,636-23,947-11,039-2028,484-2,757-21,190构成变动率-5.61%5.19%0.43%0.00%-20.90%-0.40%21.30%0.00%增减变动率-46.28%#DIV/0!-35.22%-35.63%-46.71%-74.26%33.46%-5.60%-118.02%净增加额构成加额公司现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析:1、流入结构分析在全部现金流入量中,经营活动所得现金占28.32%, 比上年同期下降5.61%,投资活动所得现金占5.19%, 比上年同期上升5. 19%,筹资活动所得现金占66.49%, 比上年同期上升0.43%. 由此可以看出公司其现金流入产生的主要来源为经营活动、筹资活动,其投资活动对于企业的的现金流入贡献很小.2、流出结构分析在全部现金流出量中,经营活动流浮现金占27.08%, 比上年同期下降20.90%,投资活动流浮现金占0.15%, 比上年同期下降0.55%,筹资活动流浮现金占72.77%, 比上年同期上升21.30%.公司现金流出主要在经营活动、筹资活动方面,其投资活动占用流浮现金很少.3、流入流出比例分析从公司的现金流量表可以看出:经营活动中:现金流入量12254 万元,现金流出量12593 万元公司经营活动现金流入流出比为0.97,表明1 元的现金流出可换回0.97 元现金流入.投资活动中:现金流入量2244 万元,现金流出量70 万元公司投资活动的现金流入流出比为32.06,,表明公司正处于投资回收期.筹资活动中:现金流入量 28765 万元,现金流出量 33836 万元 筹资活动流入流出比为 0.85,表明还款明显大于借款.将现金流出与现金流入量和流入流出比例分析相结合 ,可以发现 该公司的现金流入与流出主要来自于经营活动和筹资活动 .其部份投 资活动现金流量净额用于补偿经营活动支出和筹资支出; 〔二〕盈利质量分析表1、盈利现金比率=经营现金净流量/净利润公司本年经营现金净流量为: -339 万元,营业利润为: -464 万元, 现金比率为: 73.06%,因公司处于亏损状态,所以分析该指标无意义. 2、再投资比率=经营现金净流量/资本性支出=经营现金净流量/ 〔固定资产+长期投资+其他资产+营运资本〕=经营现金净流量/ 〔固定资产+长期投资+其他资产+ 〔流动资产-流动负债〕〕公司本年经营现金净流量为: -339 万元, 20##资本性支出34254 万,再投资比率: -0.99%, 说明在未来企业扩大规模、创造未来现金流量或者利润的能力很弱.综合以上两项指标可以看出公司在未来的盈利能力很弱,且目前企业经营活动处在亏损 状态,经营活动现金流量不足,必须找到新的利润增长点,才干摆脱困境. 〔三〕筹资与支付能力分析1、强制性现金支付比率=现金流入总额/ 〔经营现金流出量 + 偿还债务本息付现〕 公司本年现金流入总额为: 43263 万元,经营现金流出量为: 12593 万元,偿还债务本息付 现为: 33836 万元,其计算的此指标值为: 0.93,说明公司本年创造的现金流入量不足以支付必 要的经营和债务本息支出.表明公司在筹资能力、企业支付能力方面较弱.综合以上量化分析本年公司在现金流量方面得出如下结论:1、获现能力很弱,且主要以偶然性的投资活动获得,其经营活动、筹资获现能力为负值, 这样造成企业以偶然性的投资活动所产生的现金来补偿其日常经营活动、筹资所产生现金不 能补偿其本身支出的部份支出,可以看出公司维持日常经营活动与偿还筹资所需的资金压力 较大,如运营不当,极易造成资金链断裂.2、偿债能力很弱,没有充足的经营现金来源偿还借款.通过以上财务报表的分析,可以看出, 由于取得长期借款,公司短期内流动资金比较充裕, 能够满足日常经营和偿还短期借款的需要,但是由于企业现有的经营活动不能给企业带来利 润,企业未来面临极大的偿债压力.如果不能找到新的利润增长点,企业会面临经营危机.项目 经营流量净额 投资流量净额 筹资流量净额 汇率流量净额 现金流量净额增减变动 率158.81% 999.26% 33.46% #DIV/0! -118.02%本期金额-339 2,174 33,8360 -3,235增减变 动484 2446 8484 0 -21189上年同 期-823 -272 253520 17954。

财务经营报告分析表如何做

财务经营报告分析表如何做引言在企业管理中,财务经营报告分析表是一种重要的分析工具,能够帮助管理者了解企业的运营状况、财务情况,进而作出有效的经营决策。

本文将介绍如何制作财务经营报告分析表,包括制作目的、内容构成、指标定义和分析方法等方面,以便提高企业财务分析的效率和准确性。

制作目的财务经营报告分析表的制作目的是为了帮助管理者全面了解企业的财务状况和经营绩效,及时发现问题并采取相应的措施。

通过分析财务经营报告分析表,管理者可以评估企业的盈利能力、偿债能力、流动性等重要指标,为企业的经营决策提供有力支持。

内容构成一份完整的财务经营报告分析表通常包括以下内容:1.资产负债表:资产负债表是企业财务状况的一份快照,显示了企业在特定日期的资产、负债和所有者权益。

通过比较不同时间点的资产负债表,可以了解企业的财务变化情况。

2.利润表:利润表显示了企业在一定时期内的收入、成本和利润情况。

管理者可以通过分析利润表,了解企业的盈利能力和经营效率。

3.现金流量表:现金流量表记录了企业在特定时期内的现金流入和流出情况。

通过分析现金流量表,可以评估企业的现金流动性和资金管理能力。

4.财务比率分析:财务比率是财务报表中的重要指标,包括盈利能力比率、偿债能力比率、流动性比率等。

通过对财务比率的分析,可以全面评估企业的财务状况。

指标定义在制作财务经营报告分析表时,需要定义和计算一些重要的指标,以便更准确地评估企业的财务状况和经营表现。

以下是一些常用的指标:1.净资产收益率:净资产收益率反映了企业利润与净资产的关系,是评估企业盈利能力的重要指标。

2.流动比率:流动比率是流动资产与流动负债的比率,用于评估企业偿债能力和流动性。

3.应收账款周转率:应收账款周转率反映了企业应收账款的收回速度,是评估企业经营效率的重要指标。

分析方法在制作财务经营报告分析表时,需要进行一定的分析工作,以便更深入地了解企业的财务状况和经营表现。

下面介绍一些常用的分析方法:1.横向比较:通过比较不同时间点的财务报表,分析企业在不同时间段的财务变化情况,了解企业发展趋势。

财务分析报告表万能模板

财务分析报告表万能模板一、背景财务分析是企业管理中至关重要的一环,通过对公司财务数据的梳理、整合和分析,可以帮助管理者更好地了解公司的财务状况、经营成果以及未来发展趋势,进而制定出更科学合理的经营决策。

二、财务指标分析1.盈利能力分析–营业利润率–净利润率–总资产利润率2.财务杠杆分析–负债比率–负债权益比率3.偿债能力分析–流动比率–速动比率–现金比率4.运营能力分析–库存周转率–应收账款周转率–应付账款周转率三、财务报告范例A 公司财务报告(示例)项目2018年2019年2020年总资产1000万1200万1500万负债总额500万600万700万净资产500万600万800万总收入300万350万400万总成本200万240万280万净利润100万110万120万B 公司财务报告(示例)项目2018年2019年2020年总资产800万900万1000万负债总额400万420万450万净资产400万480万550万总收入250万280万300万总成本150万180万200万净利润100万100万100万四、结论根据以上财务分析报告的数据,可以看出A公司在过去三年中的总资产、净资产、总收入和净利润均呈现逐年增长的趋势,显示了公司的盈利能力和经营能力稳步提升;而B公司在同期内的表现相对稳定,总体财务状况良好。

综合以上分析,希望财务部门在未来的经营决策中更加注重财务细节,继续保持财务指标的稳健增长。

五、建议1.加强财务与其他部门的沟通,提高全公司对财务数据的理解和重视程度。

2.进一步挖掘公司的盈利增长点,制定更有效的成本控制措施。

3.定期更新财务报告,及时反馈公司的财务状况,为管理层决策提供依据。

以上为财务分析报告表万能模板,可以根据具体情况进行调整和补充。

财务数据分析报告(完整版)

财务数据分析报告(完整版)一、引言二、财务报表分析1.资产负债表资产负债表是企业财务状况的静态反映,反映了企业在一定时期内的资产、负债和所有者权益状况。

通过对资产负债表的分析,可以了解企业的资产结构、负债水平和偿债能力。

本报告将重点关注企业资产的质量、负债的合理性和所有者权益的稳定性。

2.利润表利润表是企业经营成果的动态反映,反映了企业在一定时期内的收入、成本、费用和利润情况。

通过对利润表的分析,可以了解企业的盈利能力、成本控制能力和费用管理能力。

本报告将重点关注企业的毛利率、净利率和费用率等关键指标。

3.现金流量表现金流量表是企业现金流入和流出的动态反映,反映了企业在一定时期内的现金收入、现金支出和现金净流量情况。

通过对现金流量表的分析,可以了解企业的现金管理能力、偿债能力和投资能力。

本报告将重点关注企业的经营活动现金流量、投资活动现金流量和筹资活动现金流量。

三、财务比率分析1.偿债能力比率偿债能力比率是企业偿还债务的能力的反映,包括流动比率、速动比率、资产负债率等指标。

通过对偿债能力比率的分析,可以了解企业的短期偿债能力和长期偿债能力。

本报告将重点关注企业的流动比率和速动比率。

2.盈利能力比率盈利能力比率是企业盈利能力的反映,包括毛利率、净利率、总资产收益率等指标。

通过对盈利能力比率的分析,可以了解企业的盈利水平和盈利质量。

本报告将重点关注企业的毛利率和净利率。

3.运营能力比率运营能力比率是企业运营效率的反映,包括存货周转率、应收账款周转率、总资产周转率等指标。

通过对运营能力比率的分析,可以了解企业的资产运营效率和经营效率。

本报告将重点关注企业的存货周转率和应收账款周转率。

四、现金流量分析1.经营活动现金流量分析经营活动现金流量是企业日常经营活动的现金收入和支出,反映了企业的主营业务现金流入和流出情况。

通过对经营活动现金流量的分析,可以了解企业的主营业务盈利能力和现金管理能力。

本报告将重点关注企业的经营活动现金流量净额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Байду номын сангаас

When we are using the Trial Balance function of AS/2, we can make a direct link between the data entered in Trial Balance to this workbook: - Open the Trial Balance with the relevant data to copy - Go to the "Comparative View" (under View and then Balances) - Go to the appropriate level (for example "FS Lines"), by clicking on the tabs at the left-bottom of the screen - Right-click on the cell of the year and the row to copy and select "copy" - Go to this workbook and choose the proper white cell on tab "Balance sheet" or "Income statement" in the same column/year and click on it - Go to "AS/2 Tools" and select "Paste TB links" or just hit CTRL+ALT+L at the same time (Use the sum formula in the cells to summarize more then one "FS Lines" items or "Notes Lines"; Insert the links only once, next years use the "Update TB links" or CTRL+ALT+F9)

Preparer: [ Reviewer: [ Financial Statements Review Workbook

When using the entities balance sheet and income statement

] ] 2323: 2/2

When we want to use the reporting form as prepared by the entity, we can consider to add the tabs with these data to this workbook and make a link between the entities lay-out and the classifications used on the tabs "Balance Sheet" and "Income Statement". In this way we are able to perform the variance analysis on the financial line items as used within the entity and make use of the ratioanalysis by creating a link to the tabs "Balance Sheet" and "Income Statement".

The financial statements review differs in nature from substantive analytical procedures. For the financial statements review, our primary focus is to highlight and explain significant changes from the previous period in material financial statement captions and to satisfy ourselves that the information presented in the financial statements is consistent with our understanding of the entity and its environment and our audit evidence. As a result, the nature of the comparisons made, the rigor with which expectations of changes are developed, and the extent of analysis and investigation are not sufficient to provide substantive assurance. If new information or an indication of possible misstatement is revealed, additional audit evidence may be needed. In performing the financial statement review we perform the following: • Obtain financial and nonfinancial information • Compare the information • Analyze the results Obtain financial and nonfinancial information To perform the financial statements review, we obtain the current-period final draft financial statements prepared by the entity. We can ordinarily perform an adequate financial statements review using information aggregated at the financial statement level. Unless this is the entity’s first period of operation, we ordinarily obtain prior-period financial information presented in a format comparable to that of the current-period financial information. In some situations, we may also use nonfinancial information in comparing certain measures or relationships. We should plan to obtain audit evidence about the accuracy and completeness of information produced by the entity that is used by us in performing audit procedures. Tips in using this workbook To tailor this workbook to the financial statement line items used by the entity, we can consider the following:

Preparer: [ Reviewer: [ Financial Statements Review Workbook

] ] 2323: 1/2

Financial Statement Review workbook

The use of analytical procedures in financial statement review has four main objectives: • To determine that the financial statements are consistent with our understanding of the entity, our understanding of individual account balances or disclosures and relationships, and our audit evidence • To assess whether there are previously unrecognized risks of material misstatement due to fraud • To assess the appropriateness and completeness of the presentation of, and disclosures in, the financial statements • To determine that the overall presentation of the financial statements, including the related disclosures, is in accordance with the accounting policies and the applicable financial reporting framework. We perform analytical procedures to highlight and explain changes from previous periods in significant financial statement items and to demonstrate that the information presented in the financial statements is consistent with our understanding of the entity and its environment and our audit evidence. Because these analytical procedures are not designed to provide substantive assurance about the potential errors for the specific account balances or disclosures, they are not performed at the same level of detail as substantive analytical procedures.