挖掘机市场销量分析

2023年我国挖掘机行业市场分析

我国挖掘机行业市场分析挖掘机、装载机和推土机3月销量相比于1、2月合计销量的环比增速分别为97%/46%/22%,均好于07-12年的均值。

什么导致我国大中小挖掘机销售的不均据数据显示,今年一季度我国小型挖掘机的销量引人关注,国内挖掘机销量约为33000台,其中3月份挖掘机销量高于1、2月份销量总和。

而小型挖掘机销售特别火爆,占到总销量约50%。

相比中大挖,小型挖掘机的利润空间明显要小的多。

然而,小挖一季度销售数据却令企业不得不留意这一市场。

相较于自去年底就开头期盼行业回暖的工程机械企业到现在仍未迎来真正的回暖,而作为工程机械行业最亮眼的星星,挖掘机市场的进展却是如火如荼,没有了2022年的无序竞争,2022年的国产挖掘机市场占有率持续高涨,相较于大、中型挖掘机来说,小型挖掘却成为了今年的“紧俏货”,受到越来越多客户的青睐。

有业内人士分析认为,今年我国小型挖掘机形势很好,将增长5%以上;中型以上挖掘机形势不容乐观,将下降超过5%。

综合来看,2022年,我国挖掘机行业整体仍将增长5%~10%,相对于去年,挖掘机行业形势谨慎乐观。

据宇博智业市场讨论中心工程机械行业分析及市场讨论报告指出,有以下因素导致了近年来小大挖冷热不均的局面。

一是大势所趋。

近年来,随着农村城镇化进程不断加快,劳动力成本也越来越高,单位用工难问题日益凸出。

而一个小挖可以相当于6个劳动力,性价比较高,这使得越来越多的施工单位及个人选择购买小挖。

二是目前行业整体比较理性。

表现在企业囤货较少,用户在购买上也更加理性。

小挖由于价格相对大挖较低,用户还款简单,也更简单增加其盈利力量,因此受到了用户的广泛欢迎。

小型挖掘机虽然说在利润率上与中、大型挖掘机存在肯定差距,但是,薄利多销的道理很多人都明白。

小型挖掘机的走俏也是精确触摸市场前沿的最终结果。

两会之后,中国新型城镇化以及农田水利项目建设对小挖的销售具有相当的促进作用。

耐用、技术简洁、价格合理,且用户可自行修理等众多特点也使得小型挖掘机变得炙手可热。

2023年我国掘进机械主导产品市场规模发展趋势分析方案模板

掘进机械市场规模

掘进机 械市场

快速 增长

产能 扩大

煤炭 行业

市场 规模

市场规模增长趋势

高效掘 进机械

液压掘 进机

2025 年

电动掘 进机

市场 份额

市场主导产品发展趋势

中国掘进机械主导

1.2021年全球掘进机械市场规模达35亿美元,预计 2026年将达45亿美元,中国市场规模近40%

根据市场研究公司的数据,2021年全球掘进机械市场规模达到了35亿美元,预计到2026年将达到45亿美元。其 中,中国掘进机械市场规模占据了全球市场的近40%,成为全球最大的掘进机械市场。

3.科技进步与创新,推动矿产资源开采与相关行业的发展

其次,随着科技的进步和创新,矿产资源的开采技术也在不断提高。这不仅提高了矿石的开采效率,也降低了矿石开采 的成本。这使得矿产资源的开采需求持续增长,从而推动了相关行业的发展。

4.绿色建筑和节能建筑成为趋势,环保材料和技术更受青睐

掘进机械市场竞争格局分析

2. 产品细分市场发展情况:

在掘进机械市场中,随着煤炭资源的开采需求不断增加,液压掘进机械在矿山开采中的应用不断扩大, 市场规模呈现稳步增长的趋势。 经过近几年的发展,液压掘进机械市场占据掘进机械市场规模的60%,成为主导产品市场;而机械化 程度较低的锚杆式掘进机械市场规模逐渐减小,目前占据市场规模的比例为15%。 其他细分市场,如隧道掘进机械、巷道掘进机械等,市场规模较小,但随着城市基础设施建设的增加, 这些市场也将逐渐扩大。

基础设施建设

产品技术不断升级

1. 产品性能提升:近年来,我国掘进机械主导产品的 技术不断升级,使得产品性能得到显著提升。以掘进 机为例,其平均功率从201年的500马力提升至202年 的800马力,平均每年增长率达到6%。 2. 自动化程度提高:随着科技的不断进步,我国掘进 机械主导产品的自动化程度也不断提高。据统计,目 前市场上销售的电液比例控制系统已达到85%以上, 相较于传统的手动控制方式,其工作效率提升了40%, 大大降低了人工操作风险。

国外挖掘机的市场分析报告

03

沃尔沃:瑞典最大的挖 掘机制造商,产品安全 可靠,技术先进,市场

份额稳定。

07

徐工:中国最大的挖掘 机制造商,产品系列齐 全,性价比高,市场份

额稳步增长。

04

约翰迪尔:美国最大的 挖掘机制造商,产品系 列丰富,售后服务完善, 市场份额稳步增长。

08

三一重工:中国第二大 挖掘机制造商,产品性 能稳定,技术先进,市

01

采矿业:挖掘机在采矿过程 中用于挖掘矿石、装载运输 等

02

基础设施建设:挖掘机在道 路、桥梁、隧道等基础设施 建设中用于挖掘土方、平整 场地等

03

环保行业:挖掘机在环保领 域用于清理垃圾、处理废弃 物等

04

案例分析:某国外知名建筑 公司使用挖掘机进行大型建 筑项目的施工,提高了工作 效率,降低了成本。

较高。

6

01 建筑行业:主要用于土石方

工程、基础工程等

04

环保行业:用于土壤修复、 垃圾处理等

02

采矿业:用于矿石开采、隧 道挖掘等

05 农业领域:用于农田改造、

水利建设等

03

基础设施建设:用于道路、 桥梁、铁路等工程建设

06

其他领域:如考古、救援等, 挖掘机也有一定的应用

建筑行业:挖掘机在建筑工 地上用于挖掘土方、搬运材 料等

远程控制: 实现远程监 控和管理, 提高作业效 率和安全性

数字化:利 用大数据、 物联网等技 术,实现挖 掘机的数字 化和信息化 管理

环保法规的实施:对挖

掘机的排放、噪音等指

1

标提出更高要求

节能技术的应用:提高

能源利用效率,降低运

2

营成本

绿色设计和材料选择:

(工程机械产业分析)我国工程建设机械行业分析

我国工程建设机械行业分析随着国家相关根底设施建设的持续投入,与之密切相关的工程建设机械行业在2021仍然保持快速增长,尤其是土方机械一直保持近几年的快速增长态势。

挖掘机销量持续增长,节能、环保成关注点挖掘机作为工程建设机械最为重要的机种之一,其销售额占到整个工程建设机械销售额的三分之一,中国市场销量已经从1993年的2336台到2021年的45858台(新机),2021年1~10月份中国20家主要挖掘机企业销量已经到达55102台。

比方斗山2021年1~10月就已经实现9872台挖掘机的销售,在2021年4月就实现销售累积4万台。

中国工程机械工业协会挖掘机械分会陈正利秘书长告诉记者,2021年中国挖掘机新机销量将突破6万台,加上进口以及二,总销量将到达10万台。

挖掘机的销量一直快速增长,随着国家相关部委对节能环保越来越重视,工程建设机械领域尤其是挖掘机行业已经引起高度重视并且转化为行动。

在2021年举行的第11届中国工程机械工业协会挖掘机械分会年会上就以“积极推动挖掘机械行业节能、减排工作;倡导绿色制造、开展循环经济,保障中国挖掘机行业持续、稳定开展〞为题进行了深入讨论,商务部、发改委等国家相关部委领导都参加了会议。

由此可见无论在政府部门、协会以及制造厂家等都对挖掘机的节能、环保给予了更高的重视。

挖掘机制造商也更加注重产品的节能和环保,纷纷推出新一代产品。

在9thBICES展会上小松、神钢都充分展示了8系列挖掘机,斗山也展示了EX系列挖机。

玉柴工程机械刚刚下线的YC-8系列新产品也在此次展会上亮相。

玉柴YC-8系列挖掘机包括了YC225-8、YC85-8、YC60-8、YC35-8、YC18-8、YC35SR六个品种,是在YC-7根底上升级换代的新产品。

该系列机型在发动机、泵、阀、马达等关键部件都突出了高效、节能和环保。

在此次展会上贵州詹阳动力重工推出的JYL621H混合动力环保型轮式挖掘机引起了业内人士的极大关注。

2023年前8月挖掘机产量最高前10省市方案模板

另外,江苏作为长三角经济区的重要一环,凭借其发达的工业基础和坚实的经济实力,在挖掘机生产领域也拥有显著优势。尤其是苏南地区,以常熟、张家港等为代表的挖掘机生产企业,不断加大技术创新和产品升级力度,推动了江苏挖掘机产量的稳定增长。

3. 政府支持与市场需求的互动:挖掘机产量最高的前10个省市往往受到政府的大力支持,包括资金投入、政策扶持等。与此同时,市场需求的不断增长也为这些省市的挖掘机产

Thanks

2023/9/5

Form:Ross

而河南、湖南和广东作为经济发展较为活跃的省份,其庞大的市场需求和优越的地理位置,为挖掘机生产业的蓬勃发展创造了良好条件。河南作为中国的中部区域中心,不仅有着庞大的基建需求,还拥有丰富的工程机械市场;湖南作为中南地区的经济引擎,其矿产资源的丰富开发和基础设施建设的迅速推进,为挖掘机产量的增长提供了坚实支撑;广东则凭借珠三角地区发达的制造业和工程机械市场,成为挖掘机生产产业的重要节点。

2. 产品质量优异:山东省挖掘机的产量不仅仅是数量上的增长,也与产品质量的提升密切相关。该省拥有一大批技术精湛的生产厂家和专业团队,在制造过程中严格把控每一个环节,不断提升产品的质量和性能。这些努力使得山东省生产的挖掘机深受市场认可,产品在国内外市场上的竞争力持续增强。

河南

1.挖掘机产业:中国在全球市场的重要地位及各省份产量挖掘机是一种重型机械设备,广泛应用于城市建设、矿山开采、农业生产、工程建设等领域。作为一个拥有庞大工业体系的国家,中国的挖掘机产业在国际市场上占有重要的地位。而在国内市场中,各省份的挖掘机产量掘机产业集群崛起

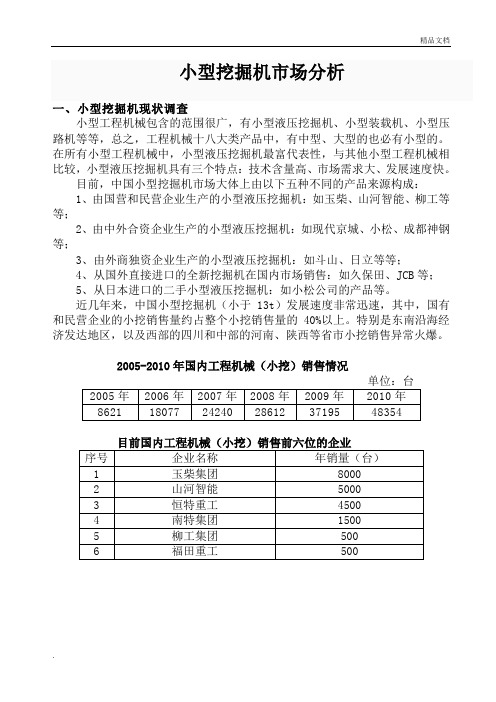

小型挖掘机市场分析

小型挖掘机市场分析一、小型挖掘机现状调查小型工程机械包含的范围很广,有小型液压挖掘机、小型装载机、小型压路机等等,总之,工程机械十八大类产品中,有中型、大型的也必有小型的。

在所有小型工程机械中,小型液压挖掘机最富代表性,与其他小型工程机械相比较,小型液压挖掘机具有三个特点:技术含量高、市场需求大、发展速度快。

目前,中国小型挖掘机市场大体上由以下五种不同的产品来源构成:1、由国营和民营企业生产的小型液压挖掘机:如玉柴、山河智能、柳工等等;2、由中外合资企业生产的小型液压挖掘机:如现代京城、小松、成都神钢等;3、由外商独资企业生产的小型液压挖掘机:如斗山、日立等等;4、从国外直接进口的全新挖掘机在国内市场销售:如久保田、JCB等;5、从日本进口的二手小型液压挖掘机:如小松公司的产品等。

近几年来,中国小型挖掘机(小于13t)发展速度非常迅速,其中,国有和民营企业的小挖销售量约占整个小挖销售量的40%以上。

特别是东南沿海经济发达地区,以及西部的四川和中部的河南、陕西等省市小挖销售异常火爆。

2005-2010年国内工程机械(小挖)销售情况二、未来五年市场预测:小挖,在全球工程机械市场中有着特殊的地位,它不仅小巧、灵活,而且高效、便宜,在发达地区深受用户欢迎。

如今在中国,它的魅力正浓,近几年随着国家农机补贴等一系列惠农政策的出台,小型挖掘机也被列为国家政府补贴产品,补贴幅度都在30%左右,大大刺激了小型挖掘机的需求市场,这同样也会拉动为其配套的发动机的发展市场。

总体上会在2012~2015年前后达到小型挖掘机与中大型挖掘机市场保有量0.5∶1的比例。

2011年-2015年小型挖掘机市场需求量预测1)在试点市场投放试销车,确保不影响客户施工,避免在客户中造成负面影响。

2)在试点市场全力培养标杆客户,以点带面,逐步拓展市场。

2、人员配备一个省至少配1名销售人员,开拓市场,在实现销售后派驻一位服务人员驻点经销商;销售人员帮助经销商开拓市场,跑终端用户,熟悉市场竞争态势和了解用户的需求及对产品的反应。

挖掘机销售年终总结

2024年度挖掘机销售总结一、市场概况2024年,挖掘机市场总体呈现出复苏的态势。

由于国家政策的推动,基础设施建设、房地产开发、农村工程等领域需求增加,给挖掘机销售带来了较大的市场机遇。

同时,疫情影响逐渐减弱,经济逐渐恢复,企业投资意愿也逐渐增强,对挖掘机的需求也有所提升。

二、销售业绩分析1.销售量2024年度,公司共销售挖掘机1000台,较上年同期增长10%。

销售量的增长主要得益于市场需求的提升以及公司在产品研发、技术创新等方面的不断努力。

不过,销售量的增长幅度相对较小,还需要加大市场拓展力度,提高销售能力。

2.销售额2024年度公司挖掘机销售额达到1.5亿元,较上年同期增长15%。

销售额的增长超过了销售量的增长幅度,主要原因是公司积极推广高端产品,提高了产品价格和附加值。

此外,积极开拓海外市场也为销售额的增长做出了积极贡献。

3.客户分析公司主要的客户群体包括工程承包商、建筑公司、农村合作社等。

其中工程承包商是挖掘机的主要使用者,占据了销售的大部分份额。

建筑公司和农村合作社则是潜在的客户,需求潜力较大。

三、销售策略总结1.产品差异化由于市场竞争激烈,为了突出产品的竞争力,公司在产品设计、品质控制等方面进行了差异化的努力。

通过提供高品质、高性能、低油耗的产品,公司在市场上获得了较好的口碑。

同时,还不断进行产品升级、技术创新,以满足客户的不同需求。

2.渠道拓展为了增加销售渠道和扩大市场份额,公司积极开拓线上和线下渠道,与各大电商平台合作,增加产品的曝光度和销售机会。

此外,还扩大了销售团队,加强与经销商的合作,提高销售网络的覆盖范围和服务水平。

3.客户关系管理为了提高客户满意度和忠诚度,公司加强了与客户的沟通和交流。

设立客户服务专员团队,及时解决客户遇到的问题,提供售后服务和技术支持。

定期组织客户培训和交流活动,增加客户的粘性和忠诚度。

四、未来展望2024年,挖掘机市场将继续保持稳定增长的态势。

国家政策的支持和经济的持续发展,将为挖掘机销售带来更多的机遇。

中国挖掘机销量分析报告、中国挖掘机销量预测及影响挖掘机销量的主要因素分析报告

中国挖掘机销量分析、中国挖掘机销量预测及影响挖掘机销量的主要因素分析一、挖掘机:2018年销量创年度新高,2019年3月创单月新高1、2018年全年挖掘机销量20.3万台,创历史新高2018年全年纳入统计的25家主机制造企业,共计销售各类挖掘机械产品20.3万台,同比增长45%。

2018年挖掘机销量超过2011年的17.8万台,创历史新高。

2018年,中国挖掘机国内市场销量(统计范畴不含港澳台)18.4万台,同比增长41%;出口销量1.9万台,同比增长98%。

2018年中国挖掘机销量20.3万台(同比+45%),创历史新高数据来源:公开资料整理 2018年11月份挖掘机销售15877台,同比增加14.87%,当月销量已超过2010年的1.23万台,创历史新高,但增速放缓趋势已经较为明显。

2018年1-11月份挖掘机销量已达到18.74万台,同比增长48.37%。

11月挖掘机出口1717台,同比增长86.2%。

挖掘机行业销量示意图数据来源:公开资料整理2、2019年3月,挖掘机销量4.4万台,单月销量创历史新高2019年1-3月,纳入统计的25家主机制造企业,共计销售各类挖掘机械产品74779台,同比增长25%。

国内市场销量69284台,同比增长24%。

出口销量5450台,同比增长32%。

2019年3月,共计销售各类挖掘机械产品44278台,同比增长16%。

国内市场销量(统计范畴不含港澳台)41884台,同比增长14%。

出口销量2377台,同比增长48%。

2019年3月,挖掘机销量4.4万台,单月销量创历史新高数据来源:公开资料整理二、挖机行业销量增速预测挖机高基数效应显现:挖机行业在经历了2017-2018年连续两年高速增长后,高基数效应逐步显现,2019年国内挖机销量增速放缓已成共识,基于前文所述,我们判断不会出现大幅下降,即使负增长应该不会低于-10%的增速,大概率还有可能略有正增长。

挖机增长的高基数效应逐步显现数据来源:公开资料整理典型年份挖机月度销量情况(台)数据来源:公开资料整理环保影响:2020年挖机执行国四排放标准,将促进国三存量的销售;地方趋严的环保要求,也会带动存量老款挖机的更新换代。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0%

台,欧美11107台,日系19935台。

图7:2013年1-7月各品牌份额变化趋势

7月 7552 5886 6351 7.90% -23.74%

8月 7748 5495

9月 8801 5905

10月 8876 5921

11月 8845 6656

12月 8483 7106

300.00% 250.00% 200.00% 150.00% 100.00% 50.00% 0.00% -50.00% -100.00%

-84% 31% -3%

17560

0%

6778

-2%

19638 -16%

-60.00% 25T≤a≤29.9T

747

114%

-17%

7668

75%

30T≤a≤34.9T

35T≤a≤39.9T a≥40T 合计

414

202 174 6351

82%

-60% -23% 8%

-15%

-14% -22% -24%

3927

1643 1544 75305

28%

-81% -48% -10%

分产品结构

□从销量角度:7月销售集中在6-13t小挖,20-25t,25-30t中挖; □从销量同比增长角度:7月销量实现大幅增长的机型为25-30t,30-35t,5-6t;同比下降幅度较大的依然集

中在35t以上大挖;

第4页

一、2013年7月市场运行情况分析

2013年7月挖掘机市场运行情况分析报告

营销管理部 2013.08.19

第1页

目录

一、2013年7月市场运行情况分析 1、整体市场销量变动分析 2、产品结构变动分析 3、各品牌竞争情况分析 4、区域市场分析 二、2013年8月、9月市场销量预测分析

第2页

一、2013年7月市场运行情况分析

1、整体市场销量变动分析

2、产品结构变动分析

2.2 各吨位份额变动趋势

图4:2013年7月各吨位挖机市场份额变化趋势

图5:2013年1-7月各吨位挖机市场份额变化趋势

100.a00≥%40T

4%

35T≤90a.0≤0%39.9T

9%

30T≤a≤34.9T

4%

25T≤80a.0≤02%9.9T

6%

70.00%

20T≤60a.0≤02%4.9T

1.1 整体情况

图1:2013年1-7月份挖掘机行业整体销量走势图(含出口)

50000 45000 40000 35000 30000 25000 20000 15000 10000

5000 0 1月

2011年 10923

2012年 5241

2013年 4999

同比增长 -4.62%

环比增长 -29.65%

24532

27635

11491

24338

27306

5570

-0.79%

-1.19%

-51.53%

a≥40T 2996 1544 -48.46%

表1:2013年1-7月各细分吨位挖机市场销量一览表

0.00%

吨位

-10.00%

a≤1T

-20.00% 1T<a≤4.5T

5T≤a≤6T -30.00%

6T<a≤13T

8%

21%

19% 1%

2012年1-7月

同比

2% 5%

2%

10%

26%

9% 23%

2年以来,6-13T小挖和25-30T中挖的市场份额有较大幅度的提高,这主要得益于今年 以来我国新一轮城镇化建设的驱动,以及随着国内宏观经济形势的好转,房产、基建等项目开 工的增多,进而推动了6-13T,25-30T中挖份额的回升。

2月 20355 15618 6059 -61.21% 21.20%

3月 43299 23307 21764 -6.62% 259.20%

4月 26964 15370 16257 5.77% -25.30%

5月 14163 10869 11547 6.24% -28.97%

6月 10127 8287 8328 0.49% -27.88%

第5页

一、2013年7月市场运行情况分析

3、各品牌竞争情况分析

3.1 各品牌系列市场份额

图6:2013年1-7月各品牌份额

60%

日系

50%

26.47%

国产

40%

44.05%

欧美

30%

14.75% 韩系

14.73%

20%

注:(1)2013年7月各系列销量为:国产2663台,韩系843 10%

台,欧美1093台,日系1752台; (2)2013年1-7月各系列销量为:国产33172台,韩系11091

第3页

一、2013年7月市场运行情况分析

2、产品结构变动分析

2.1 各吨位销量变动情况

图3:2013年1-7月各吨位挖机销量变动情况

30000

25000

20000

15000

10000

5000

0

2012年1-7月 2013年1-7月 同比增长率

a≤6T 16813 16547 -1.58%

6T<a<20T 20T<a<30T 30T≤a<40T

分析:

□同比:7月共销售6351台,同比增长7.9%,延续行业自今年4月以来的同比正增长趋势; □环比:7月销量环比继续下滑,下滑幅度为23.74%,较5、6月份有所收窄,随着行业淡季趋于结束,环比

增长情况有望改善;

□整体:1-7月累计实现销售75305台,同比下滑10.96%,总体而言,行业销售情况尚未走出低迷行情。

-40.00% 13T<a≤19T

-50.00% 20T≤a≤24.9T

销量 0

134 1106 1161

504

1909

2013年7月 同比 -100% 20% 11%

7%

环比 -100% -26% -25%

-34%

21%

-29%

2%

-19%

2013年1-7月 销量 同比增长

7 1295 15245

环

比

28.00%

70% 20≤ a 6<0%25T

8.00%

13 < a <50%20T 40%

21.00%

6<a 3≤0%13T

18.00% 2.01%

20%

5 ≤ 1a0≤% 6T a < 5T 0%

13年6月比重

□从7月及1-7月份各吨位产品市场份额同比变动情况来看:

4% 10% 4% 5%

28%

32%

50.00%

40.00%

7%

6T30<.0a0≤% 13T

19%

20.00%

51T0.≤00a%≤6T a < 5T

0.00%

17% 1.95%

12年7月比重

3%

3% 7%

12%

同

比

30%

8% 18%

17% 2%

13年7月比重

3.00% 3.00% 6.00%

11.00%

4100T0%以上

35 ≤a9<0%40T 30 ≤a < 35T 25 ≤ a 8<0%30T