金融数学公式

431金融学综合公式大全

431金融学综合公式大全以下为金融学综合公式大全:1. 现值公式:PV = FV / (1+r)^n2. 终值公式:FV = PV x (1+r)^n3. 货币的时间价值公式:FV = PV x (1+ r/m)^(m x n),其中m 为每年复利的次数,n为年数4. 等额本金还款每期还款额公式:PMT = (贷款本金 / 还款期数) + (本金 - 已偿还本金) x 利率 / 还款期数5. 等额本息还款每期还款额公式:PMT = [贷款本金 x r x(1+r)^n] / [(1+r)^n-1],其中 r 为贷款年利率,n为还款年限6. 折扣率公式:Discount Rate = (Future Cash Flow / Present Value)^1/n - 17. 年化收益率公式:Annual Percentage Yield =[(1+periodic interest rate)^n -1] x 100%,其中n 为年数8. 实际年利率公式:Effective Annual Rate = (1 + nominal interest rate / n)^n -1,其中n为计息期数9. 内部收益率公式:IRR = 各期现金流量 / (1+IRR)^n10. 净现值公式:NPV = 各期现金流量 / (1+r)^n - 初始投资11. 价值公式:Value = Earnings / Required Rate of Return12. 常摊成本率公式:Amortization Rate = Annual Depreciation Expense / Beginning Book Value13. 资产回报率公式:Return on Assets = Net Income / Total Assets14. 杠杆作用公式:Leverage = Total Assets / Owners' Equity15. 利息覆盖率公式:Interest Coverage Ratio = Earnings Before Interest and Taxes / Interest Expense16. 成本资本公式:Cost of Capital = [(Weight of Equity xCost of Equity) + (Weight of Debt x Cost of Debt) x (1-tax rate)]。

金融数学公式总结精算_金融个人总结范文

金融数学公式总结精算_金融个人总结范文金融数学公式是金融领域中非常重要的一部分内容,精算作为金融领域的重要分支,更是离不开这些必要的公式。

在平时的学习和实践中,我们需要掌握这些公式的应用,以便更好地解决实际问题。

以下是我在学习和实践中总结出的一些金融数学公式。

一、复利公式复利公式是计算利息时经常用到的一个公式,它包括本金、利率和时间三个要素。

其计算公式为:1、本利和公式:FV = PV × (1 + r)^n其中,FV为期末本利和,PV为本金,r为年利率,n为投资年限。

二、期权定价公式期权定价公式是金融领域中最为重要的公式之一,它能够帮助投资者预测期权价格的变动趋势。

以下是两个常用的期权定价公式:1、布莱克-斯科尔斯期权定价公式:C = S × N(d1) − K × e^(−rt) × N(d2)其中,C为看涨期权的价值,S为标的资产当前价格,K为期权行权价格,r为无风险利率,t为期权到期时间,d1和d2分别表示:其中,σ为期权的年化波动率。

d1 = [ln(S/K) + (b + 0.5σ^2)t]/(σ√(t))d2 = d1 − σ√(t)三、期现结构公式期现结构公式是金融领域中常常用来计算期货价格的公式,它包括现货价格、期货价格、存储成本、无风险利率和存储期限等要素。

以下是两个常用的期现结构公式:其中,F0为期货价格,S0为现货价格,r为无风险利率,T为存储期限,C为存储成本。

2、收益率差异公式:四、贝叶斯公式贝叶斯公式是一种统计学公式,它在金融领域中常常用于预测股票价格变化的概率。

其公式为:P(A|B) = P(B|A) P(A) / P(B)其中,P(A)表示A事件的先验概率,P(B)表示B事件的先验概率,P(A|B)表示在B事件发生的条件下,A事件发生的概率,P(B|A)表示在A事件发生的条件下,B事件发生的概率。

五、马科维茨理论马科维茨理论是关于投资组合优化的一个重要理论,它通过计算各种资产间的相关性来确定最优投资组合。

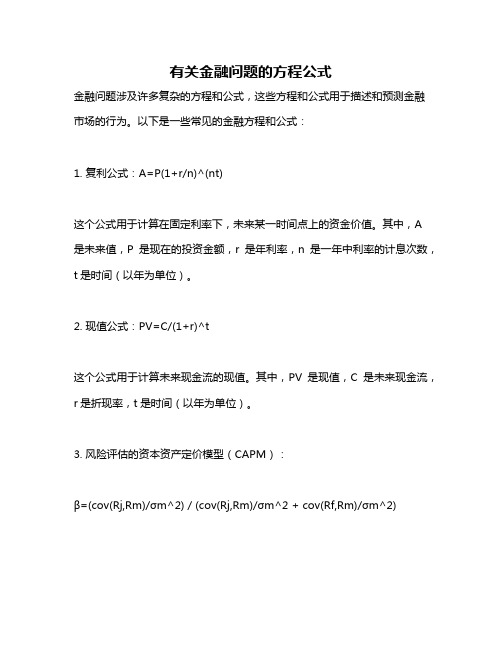

有关金融问题的方程公式

有关金融问题的方程公式

金融问题涉及许多复杂的方程和公式,这些方程和公式用于描述和预测金融市场的行为。

以下是一些常见的金融方程和公式:

1. 复利公式:A=P(1+r/n)^(nt)

这个公式用于计算在固定利率下,未来某一时间点上的资金价值。

其中,A

是未来值,P是现在的投资金额,r是年利率,n是一年中利率的计息次数,t是时间(以年为单位)。

2. 现值公式:PV=C/(1+r)^t

这个公式用于计算未来现金流的现值。

其中,PV是现值,C是未来现金流,r是折现率,t是时间(以年为单位)。

3. 风险评估的资本资产定价模型(CAPM):

β=(cov(Rj,Rm)/σm^2) / (cov(Rj,Rm)/σm^2 + cov(Rf,Rm)/σm^2)

其中,β是风险系数,Rj是投资组合的收益率,Rm是市场收益率,Rf是无风险收益率,cov表示协方差。

4. 债券价格公式:P=(C/n)×(1-[(1+r)^(-n))/r])

其中,P是债券价格,C是每年的利息支付金额,n是债券的期限(以年为单位),r是市场利率。

5. 汇率决定模型:E=P(1+i)/(1+h)

其中,E是预期汇率,P是本国价格水平,i是本国利率,h是外国利率。

以上是一些常见的金融方程和公式,但实际上还有很多其他的金融方程和公式。

这些方程和公式在金融决策中起着重要的作用。

金融数学公式总结精算:深入理解金融数学和精算学

金融数学公式总结精算:深入理解金融数学和精算学金融数学和精算学作为现代金融领域中重要的学科,受到了越来越多的关注和研究。

作为一门交叉学科,金融数学和精算学在实际应用中经常用到各种数学公式。

因此,本文将对金融数学公式和精算学公式进行总结,并深入理解其背后的原理和应用,以期读者们对金融数学和精算学有更深入的了解。

一、金融数学公式总结1. 黄金分割法:黄金分割法是一种用于计算优化问题的方法,它的主要思想是将问题分解为多个较小的子问题,并利用黄金比例确定每个问题的解。

其数学公式为:φ=(1+√5)/2 ≈ 1.618其中,φ为黄金分割比例,它既是一个无理数,又是一个超越数。

2. Black-Scholes模型:Black-Scholes模型是一种用于计算期权价格的模型,它基于无风险利率、股票价格、期权的执行价格、期限、波动率等因素进行计算。

它的数学公式为:其中,C是期权价格,S是股票价格,K是执行价格,r是无风险收益率,σ是股票价格波动率,t是时间。

3. Capital Asset Pricing Model(CAPM):CAPM是一种衡量金融资产风险与收益之间关系的模型,它可以用于计算个别风险资产或组合的收益率。

它的数学公式为:其中,rf是无风险收益率,β是风险系数,E(Rm)是市场收益率的预期值,E(Ri)是资产i的预期收益率。

4. 投资回报率:投资回报率可以衡量投资的收益和成本之间的关系。

其数学公式为:其中,ROI是投资回报率,Gain是投资收益,Cost是投资成本。

5. 账户增长模型:账户增长模型可以帮助人们了解和掌握账户资金的增长趋势。

其数学公式为:其中,A是账户的总额,P是每次存入的金额,r是利率,t是存款的时间。

二、精算学公式总结1. 定期寿险预测:定期寿险预测是指通过统计方法来估计定期寿险的保费、死亡赔款和生存金赔款等。

其数学公式为:其中,N是预测期限,P是保费预测值,D是死亡赔款预测值,S 是生存金赔款预测值。

金融数学公式总结精算_金融个人总结范文

金融数学公式总结精算_金融个人总结范文1. 时间价值公式时间价值是金融数学中最常见的概念。

它意味着未来的一笔钱价值不同于当下的一笔钱。

考虑一个投资,假设给定一定金额P,年利率r和投资年限T,时间价值公式如下:FV = P(1+r)^T其中,FV代表投资到期时的总价值。

时间价值公式有广泛的应用,例如在计算贷款利息、投资报酬率和退休账户等方面。

2. 贴现公式贴现是将未来的一笔钱折算到现在的概念。

假设未来某一时间点T将会发生一次收入或支出,假设未来收入或支出将为C,贴现公式如下:其中,PV代表当前时间点的现值。

贴现公式常被用于计算资产价值、投资现值和股息现值等方面。

3. 期权定价公式期权是一种金融衍生品,允许持有人在特定价格和时间点之间购买或出售某种资产。

期权定价公式旨在计算期权的公正价格。

其中,布莱克-斯科尔斯公式(Black-Scholes Formula)是最著名的一个,其公式如下:C = S0N(d1) - Xe^(-rt)N(d2)其中,C代表购买期权的成本,S0代表股票价格,X代表期权行权价格,r代表无风险利率,t代表期权到期时间,N表示标准正态分布。

该公式有广泛的应用,特别是在期权交易市场上。

4. 投资组合的预期收益率公式投资组合是由多种不同证券(如股票、债券、商品等)组合而成的一种投资产品。

投资组合的预期收益率公式如下:E(Rp) = ∑ wiE(Ri)其中,E(Rp)表示投资组合的预期收益率,wi表示第i个证券在该投资组合中的权重,E(Ri)表示第i个证券的预期收益率。

该公式用于计算投资组合的预期表现,以及评估不同证券在组合中的贡献。

以上公式仅是金融数学公式中的一部分,金融数学知识非常广泛复杂,需要不断学习和探索。

对于专业人士,了解各种公式和他们的应用,对于有效地管理投资组合、评估风险和保护资产品质是至关重要的。

(完整word版)金融数学公式

公式汇总复利的累积函数:()()()()()⎰==⎥⎦⎤⎢⎣⎡-=-=⎥⎦⎤⎢⎣⎡+=+=--tt dttmtm tmtm te e m d d m i i t a 01111δδ单利的累积函数:()it t a +=1 各种利息度量工具之间的关系:(1)()()nn n d v i i id ⎥⎦⎤⎢⎣⎡--=⋅=+=111 (2)()1111-=-⎥⎦⎤⎢⎣⎡+=-=δe m i d d i mm (3)d v -=1(4)id d i =- (5)()()⎥⎦⎤⎢⎣⎡-+=111m m i m i(6)()()⎪⎪⎭⎫ ⎝⎛-=⎥⎦⎤⎢⎣⎡--=n n n v n d n d11111 (7)()()nn mm n d m i -⎥⎦⎤⎢⎣⎡-=⎥⎦⎤⎢⎣⎡+11(8)()i +=1ln δ第一章 利息基本计算1。

1 利息基本函数 1。

1。

1 累积函数 实利率:)()()(112,21t a t a t a i t t -=1。

1。

2 单利和复利 单利:it t a +=1)( 复利:()t i t a +=1)( 1.1。

3 贴现函数贴现函数: 单利 ()()dt it t a -=+=11-1-1 复利 ()()()t t d i t a -=+=11--1 实贴现率:)()1()(n a n a n a d n --=贴现因子:()i i v -+=1 关系式:(1)d d i -=1 i iid <+=1 (2)iv d = (3)v d -=1 (4)id d i =-1。

1.4 名利率和名贴现率名利率:()mm m i i ⎪⎪⎭⎫⎝⎛+=+11名贴现率:()p p p i d ⎪⎪⎭⎫⎝⎛-=-11关系式:(1)()()m i dm m 111=-(2)()()()()2md i m d m i m m m m ⋅=- 1.1.5 连续利息函数利息力函数:()()t a t a t '=δ 利息力:()()d v i --=-=+=1ln ln 1ln δ累积函数:()δδe ds t a ts =⎪⎭⎫ ⎝⎛=⎰0exp贴现力函数:()[]()[]t a t a t11--'-=δ 贴现函数:()⎪⎭⎫ ⎝⎛-=⎰-t s ds t a 01exp δ 关系式: (1)()⎪⎪⎭⎫⎝⎛-=1m m e m i δ (2)()⎪⎪⎭⎫ ⎝⎛-=-p p e p d δ1 (3)()()δ==∞→∞→p p m m d i lim lim (4)()()i i d d m p ≤<<≤δ1。

精算学中的必备技能:金融数学公式综合总结

精算学中的必备技能:金融数学公式综合总结。

1.复利公式复利公式是精算学中最基础的公式之一,用于求解复利的本利和。

在投资领域中,存在一种名为复利的概念。

简单地说,复利是指在一定投资期限内,将原始资本及其收益部分再次投资,以便获取更多的利息收益。

复利公式的推导如下:FV = PV × (1 + r/n)^(nt)其中FV表示复利的本利和,PV表示初始投资额,r表示年化利率,n表示复利次数,t表示投资时间(年数或天数)。

可以看出,复利公式有利于帮助投资者最大化其投资收益。

2.期望值公式期望值公式同样是精算学中的一个重要公式,用于表示一系列事件可能产生的平均结果。

在实际应用中,期望值公式可用于计算保险公司在未来某个时间段内可能需要索赔的平均成本。

期望值公式的计算如下:E(x) = Σ (x * P(x))其中E(x)表示期望值,x表示事件的可能结果,P(x)表示该结果发生的概率。

期望值公式的应用在精算学中非常广泛,而其计算结果对于保险公司的风险管理决策具有重要参考意义。

3.正态分布公式正态分布公式是统计学中的一个重要公式,精算学中同样也经常用到。

在实际应用中,正态分布公式可以帮助精算师理解概率和标准差之间的关系,以及计算保险损失的概率分布。

正态分布公式的计算如下:f(x) = (1 / (σ*sqrt(2*pi))) * e^(-((x-μ)^2 / 2σ^2))其中f(x)表示x值的概率密度函数,μ表示均值,σ表示标准差。

正态分布公式的应用场景非常广泛,不仅限于精算学领域,而且对于金融和保险公司的决策也有着很重要的参考价值。

4.贝叶斯公式贝叶斯公式是精算学中比较复杂的公式之一,用于计算一个事件的概率在先验知识与证据的情况下的更新情况。

在实际应用中,贝叶斯公式可以帮助保险公司在未知的风险领域中做出更为准确的风险评估。

贝叶斯公式的计算如下:P(H|E) = P(E|H) × P(H) / P(E)其中P(H|E)表示在已知证据E的前提下,事件H发生的概率。

金融数学公式总结精算:精算实践中的金融数学公式应用

金融数学公式总结精算:精算实践中的金融数学公式应用。

一、 Black-Scholes公式Black-Scholes公式被广泛应用于金融衍生品市场,用于计算期权价格。

它是一个以随机过程为基础的公式,利用了期权的隐含波动率及其对期权价格的影响。

Black-Scholes公式为期权定价提供了一种快速而准确的方法,因此在投资银行和交易商中得到广泛使用。

精算师们可以使用这个公式来估算期权的内在价值、时间价值和市场风险。

二、CAPM(资本资产定价模型)CAPM是一种股票价格变化模型,被广泛应用于证券投资组合优化。

它为投资者提供的是股票预期收益率的估计值。

CAPM假设股票的收益是由市场风险和特定公司风险组成的。

这个公式可以帮助精算师们计算出一个证券的预期收益率,并与市场平均收益率进行比较,从而确定它是否是一个合适的投资。

三、VaR (价值-at-Risk)VaR是一种衡量市场风险的指标,在风险管理领域应用广泛。

精算师们可以使用VaR来估算投资组合在特定置信水平下的最大可能损失,以便优化资产配置、降低企业风险。

VaR公式可以通过计算投资组合期望收益和波动性,以及置信水平,来估算出可承受的最大损失。

这个指标被广泛应用于银行、保险公司以及其他金融机构中进行风险管理。

四、Markowitz模型Markowitz模型为投资组合的风险和收益关系提供了一个优化框架,帮助投资者实现最佳资产配置。

这个模型的核心思想是通过投资比例来平衡收益和风险,以达到最优的投资组合。

使用Markowitz模型,精算师们可以计算出投资组合期望收益率和方差,并通过这些指标来优化组合中每项资产的权重。

五、期权定价模型在保险领域,精算师们需要通过期权定价模型来计算出未来的公司负债,并进行保险产品的设计和定价。

期权定价模型的基本思想是通过卖方和买方之间的套利机会来确定价格。

有几种不同类型的期权定价模型,包括Black-Scholes模型、Binomial模型和Monte-Carlo 模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公式汇总复利的累积函数:()()()()()⎰==⎥⎦⎤⎢⎣⎡-=-=⎥⎦⎤⎢⎣⎡+=+=--tt dttmtm tmtm te e m d d m i i t a 01111δδ单利的累积函数:()it t a +=1 各种利息度量工具之间的关系:(1)()()nn n d v i i id ⎥⎦⎤⎢⎣⎡--=⋅=+=111 (2)()1111-=-⎥⎦⎤⎢⎣⎡+=-=δe m i d d i mm (3)d v -=1(4)id d i =- (5)()()⎥⎦⎤⎢⎣⎡-+=111m m i m i(6)()()⎪⎪⎭⎫ ⎝⎛-=⎥⎦⎤⎢⎣⎡--=n n n v n d n d11111 (7)()()nn mm n d m i -⎥⎦⎤⎢⎣⎡-=⎥⎦⎤⎢⎣⎡+11(8)()i +=1ln δ第一章 利息基本计算1.1 利息基本函数 1.1.1 累积函数 实利率:)()()(112,21t a t a t a i t t -=1.1.2 单利和复利 单利:it t a +=1)( 复利:()ti t a +=1)(1.1.3 贴现函数贴现函数: 单利 ()()dt it t a -=+=11-1-1复利 ()()()ttd i t a -=+=11--1实贴现率:)()1()(n a n a n a d n --=贴现因子:()ii v -+=1 关系式:(1)d d i -=1 i iid <+=1 (2)iv d = (3)v d -=1 (4)id d i =-1.1.4 名利率和名贴现率名利率:()mm m i i ⎪⎪⎭⎫⎝⎛+=+11名贴现率:()pp p i d ⎪⎪⎭⎫⎝⎛-=-11关系式:(1)()()m i d m m 111=-(2)()()()()2m d i m d m i m m m m ⋅=- 1.1.5 连续利息函数 利息力函数:()()t a t a t '=δ 利息力:()()d v i --=-=+=1ln ln 1ln δ累积函数:()δδe ds t a ts =⎪⎭⎫ ⎝⎛=⎰0exp贴现力函数:()[]()[]t a t a t11--'-=δ 贴现函数:()⎪⎭⎫ ⎝⎛-=⎰-t s ds t a 01exp δ 关系式:(1)()⎪⎪⎭⎫⎝⎛-=1m m e m i δ (2)()⎪⎪⎭⎫ ⎝⎛-=-p p e p d δ1 (3)()()δ==∞→∞→p p m m d i lim lim (4)()()i i d d m p ≤<<≤δ1.2 利息基本函数1.2.1 时间单位的确定 1.2.2 价值方程 1.2.3 等时间法 1.2.4 利率的计算第二章 年金2.1 基本年金 2.1.1 期末年金 现值:iv v v v a nnin -=+++=12终值:()()()()ii i i i s nn n in 11111121-+=+++++++=-- 关系式:(1)()ni n i n i a s +=1 (2)i s a in i n +=11 2.1.2 期初年金现值:dv v v v ann i n -=++++=-1112终值:()()()()di i i i s nn ni n 111112-+=++++++=-关系式:(1)()ni n i n i a s +=1(2)d sa i n i n += 11 (a)()i n i n i n i n a a a i a111-+=+= ,(b)()111-=+=+i n i n i n i n s s s i s,2.1.3 递延年金i n m i m i n m a v a a =-+2.1.4 永久年金期末年金现值:i a v v a i n n i 1lim 2==++=∞→∞期初年金现值:da v v ai n n i 1lim 12==+++=∞→∞ 2.1.5 剩余付款期不是标准时间单位的计算2.2 广义年金2.2.1 付款周期为利息换算周期整数倍的年金1、付款总次数为有限的情形(共付款kn次)期末年金现值:i k i n nk k s a v v v =+++ 2 终值:()ik in i k i n n s s s a i =+1 期初年金现值:i k i n a a 终值: ik in a s2、付款总次数为无限的情形 期末年金现值:ik k k is v v 12=++ 期初年金现值:ik k k ia v v 112=+++ 2.2.2 利息换算周期为付款周期整数倍的年金1、付款总次数为有限的情形(共付款mn 次) 期末年金现值:()()m n nm n m m m in i v v v v v m a -=⎥⎦⎤⎢⎣⎡++++=-11121 终值:()()()()()m nnm in m i n ii i a s 111-+=+=期初年金现值:()()m n mn m m m in dv v v v m a -=⎥⎦⎤⎢⎣⎡++++=-111121 终值:()()()()()m nnm i n m i n di i a s111-+=+=关系式:(1)()()i n m m i n a i i a = ,()()i n m m i n a dd a = ; (2)()()i n m m in s iis = ,()()i n m m in s dd s = ;(3)()()m m iii a =1 ,()()m m i d i s =1 ;(4)()()i n m m i a m i i ia ⎪⎭⎫ ⎝⎛+=1(5)()()i n m m i s m i ii s ⎪⎭⎫ ⎝⎛+=1 2、付款总次数为无限的情形 期末年金现值:()()m m m m ii v v m a1121=⎪⎪⎭⎫ ⎝⎛++=∞ 期末年金终值:()()m m m m id v v m a 11121=⎪⎪⎭⎫ ⎝⎛+++=∞ 2.2.3 连续年金 现值:i n nnnti n a ie v dt v a δδδδ=-=-==-⎰110终值:()()i n n nntin s ie i dt i s δδδδ=-=-+=+=⎰11110关系式:()()m in m m i n m i n a a a ∞→∞→==lim lim 2.3 变化年金2.3.1 一般变化年金 1、等量变化年金()inv aQa Q P A n i n i n -+-=n 期标准递增期末年金()1==Q P现值:()inv aIa n i n i n -=终值:()()()()[]in sin s i Ia Is in i n ni n i n 11+-=-=+=n 期标准递减期末年金()11-==Q P , 现值:()ia n Da in i n -=终值:()()is i n Ds in ni n -+=1永久年金期末年金现值:()2i Q i P Ia +=∞ 期初年金现值;()idQ d P aI +=∞ 2、比例变化年金()()11-+=n k R现值:()()ki i k v k v k v n n -⎪⎭⎫ ⎝⎛++-=+++++-1111112 2.3.2 广义变化年金1、付款周期为利息换算周期整数倍的广义年金ik n i k i n n kk is v k n a a v k n v v A ⎪⎪⎭⎫ ⎝⎛-=+++= 22 2、利息换算周期为付款周期整数倍的广义年金2.3.3 连续变化年金第三章 投资收益分析3.1 基本投资分析3.1.1 常用的三种基本分析方法和工具 3.1.2 再投资分析3.2 收益率计算 3.2.1 资本加权法 3.2.2 时间加权法3.2.3 投资额方法和投资年方法3.3 资本预算3.3.1 收益率方法和净现值方法3.3.2 回报率和融资率第四章本金利息分离技术4.1 摊还法4.1.1 未结贷款余额的计算4.1.2 摊还表4.2 偿债基金法4.2.1 偿债基金法的基本计算4.2.2 偿债基金方式的收益率分析4.2.3 偿债基金表4.3 偿债基金法与摊还法的比较4.4 其他偿还方式分析4.4.1 广义的摊还表和偿债基金表4.4.2 金额变化的摊还表和偿债基金表4.4.3 连续摊还计算第五章固定收益证券5.1 固定收益证券的类型和特点5.1.1 债券5.1.2 优先股票5.2 债券基本定价5.2.1 债券价格计算公式5.2.2 债券价值评估5.2.3 两次息票收入之间的账面价值的调整5.3 广义债券定价与收益分析5.3.1 广义债券价格5.3.2 早赎债券5.3.3 系列债券5.3.4 债券收益率分析第六章实际应用6.1 抵押贷款分析6.1.1 诚实贷款原则6.1.2 不动产抵押贷款6.1.3 APR的近似计算6.1.4 抵押贷款债务的证券化6.2 固定资产折旧分析6.3 资本化成本计算第七章利率风险分析7.1 利率风险的一般分析7.1.1 通货膨胀率与利率7.1.2 风险与利率7.2 利率的期限结构7.2.1 利率的期限结构的定义7.2.2 期限结构的理论7.2.3 期限结构的模型7.2.4 利率风险的度量7.3 资产负债管理7.3.1 免疫技术7.3.2 资产负债匹配技术第八章随机模型8.1 随机。