计量经济学【一元线性回归模型——回归分析概述】

《计量经济学》eviews实验报告一元线性回归模型详解

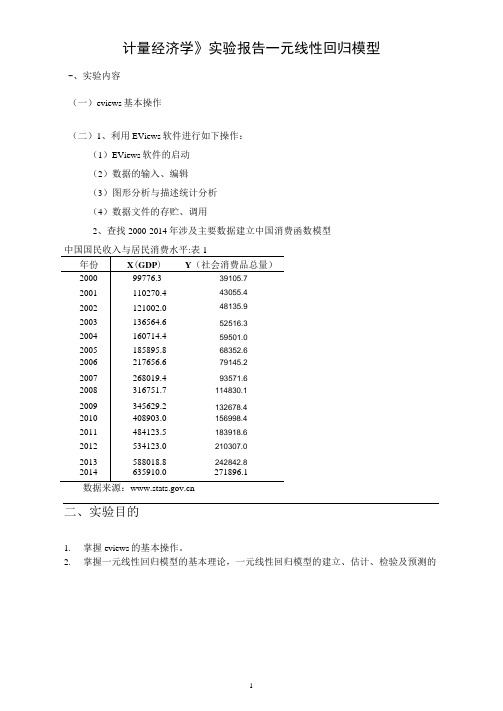

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

计量经济学课件-第二章

重要提示

• 几乎没有哪个实际问题能够同时满足所有基本假设; • 通过模型理论方法的发展,可以克服违背基本假设 带来的问题; • 违背基本假设问题的处理构成了单方程线性计量经 济学理论方法的主要内容: 异方差问题(违背同方差假设) 序列相关问题(违背序列不相关假设) 共线性问题(违背解释变量不相关假设) 随机解释变量(违背解释变量确定性假设)

Back

第 二 章:一元线性回归模型

§2.2 一元线性回归模型的参数估计

一、古典(基本)假定 二、用普通最小二乘法(OLS)估计模型的参数 三、OLS回归直线的性质(数值性质) 四、最小二乘估计式的统计性质 (前提:满足古典(基本)假定)

一、古典(基本)假定

简单线性回归模型:

(一) 对变量和模型的假定 1)重复抽样中,解释变量 X i 与干扰项 u独立; i 是一组固定的值或虽然是随机的,但

估计总体回归方程(PRF)。

设样本回归方程为:

ˆ ˆ X ˆ Y i 1 2 i

ˆ 实际值与拟合值的离差为: Y Y i i

离差平方和为:

ˆ) Q e (Y Y

2 i i i

2

最小二乘法的基本思想(原则):寻找实际值与拟合值的离 差平方和为最小的回归直线。

ˆ ˆ X) ˆ ) (Y e (Y Y

ˆ x ˆi y 2 i

ˆ ˆ X ˆ Y i 1 2 i

ˆ ˆ X e Yi 1 2 i i

ˆ e Yi Y i i

ˆ ˆ X) ˆ ˆ X) ˆi y ( ( 1 2 i 1 2 ˆ(X X) ˆ x ˆi y 2 i 2 i

i=1,2,„n (2.1.3)

X X , X , 1 2 其中,Y 称被解释变量, „ k 称解释变量,k 为解

计量经济学第二章--一元线性回归模型

2 、同方差假定:每一个随机误差项的方差为常数,即:

经 济

Var(Yi ) Var(i ) 2 (常数)

学

该假定表明:给定X对应的每个条件

分布都是同方差的,每个Y值以相同

的分布方式在它的期望值E(Y)附近波

动

10

3、无自相关假定:任意两个随机误差项之间不相关,用数学

形式表示为:

Cov(i, j ) E (i E(i ))( j E( j )) 0

)

xiYi Y xi2

xi

xi 0

bˆ1

xiYi xi2

(bˆi

x12

x1Y1 x22

xn2

x12

x2Y2 x22

xn2

...

x12

xnYn x22

xn2

)

19

令

ki

xi xi2

则

bˆi

kiYi

(1) k i

(

xi xi2

)

xi xi2

0

计 量 经 ki的性质 济 学

2 n

2k1k21 2

2kn1kn n1 n

)

量

经

k12

E

(12

)

k22

E

(

2 2

)

kn2

E

(

2 n

)

2k1k2

E

(1

2

)

2kn

1kn

E

(

n1

n

)

济

学 由古典线性回归模型的假定可知,对每一个随机变量,有

E(i2) 2, E(i j ) 0(当i j时)

Var(bˆ1)

k12 E (12

计量经济学第2章 一元线性回归模型

15

~ ~ • 因为 2是β2的线性无偏估计,因此根据线性性, 2 ~ 可以写成下列形式: 2 CiYi

• 其中αi是线性组合的系数,为确定性的数值。则有

E ( 2 ) E[ Ci ( 1 2 X i ui )]

E[ 1 Ci 2 Ci X i Ci ui ]

6

ˆ ˆ X )2 ] ˆ , ˆ ) [ (Yi Q( 1 2 i 1 2 ˆ ˆ X 2 Yi 1 2 i ˆ ˆ 1 1 2 ˆ ˆ ˆ ˆ [ ( Y X ) ] 1 2 i Q( 1 , 2 ) i ˆ ˆ X X 2 Yi 1 2 i i ˆ ˆ 2 2

16

~

i

i

• 因此 ~ 2 CiYi 1 Ci 2 Ci X i Ci ui 2 Ci ui

• 再计算方差Var( ) 2 ,得 ~ ~ ~ 2 ~ Var ( 2 ) E[ 2 E ( 2 )] E ( 2 2 ) 2

C E (ui )

2 i 2 i

i

~

i

i

i

i

E ( 2 Ci ui 2 ) 2 E ( Ci ui ) 2

i

2 u

C

i

2 i

i

~ ˆ)的大小,可以对上述表达式做一 • 为了比较Var( ) 和 Var( 2 2

些处理: ~ 2 2 2 2 Var ( 2 ) u C ( C b b ) i u i i i

8

• 2.几个常用的结果

• (1) • (2) • (3) • (4)

计量经济学 第二章 一元线性回归模型

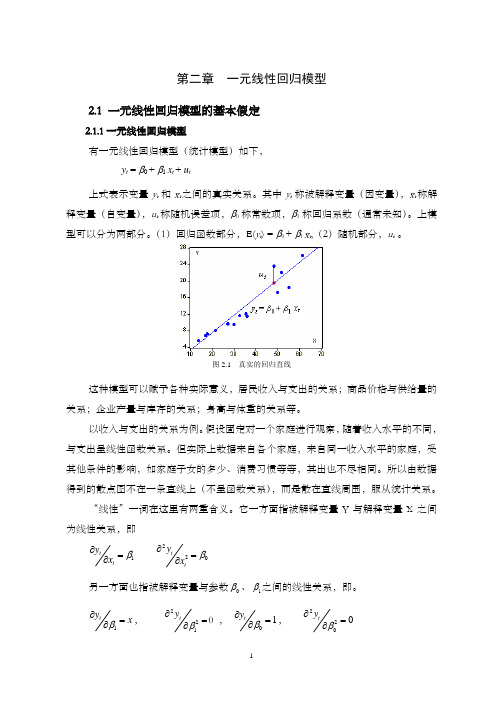

第二章 一元线性回归模型2.1 一元线性回归模型的基本假定2.1.1一元线性回归模型有一元线性回归模型(统计模型)如下, y t = β0 + β1 x t + u t上式表示变量y t 和x t 之间的真实关系。

其中y t 称被解释变量(因变量),x t 称解释变量(自变量),u t 称随机误差项,β0称常数项,β1称回归系数(通常未知)。

上模型可以分为两部分。

(1)回归函数部分,E(y t ) = β0 + β1 x t ,(2)随机部分,u t 。

图2.1 真实的回归直线这种模型可以赋予各种实际意义,居民收入与支出的关系;商品价格与供给量的关系;企业产量与库存的关系;身高与体重的关系等。

以收入与支出的关系为例。

假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。

但实际上数据来自各个家庭,来自同一收入水平的家庭,受其他条件的影响,如家庭子女的多少、消费习惯等等,其出也不尽相同。

所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。

“线性”一词在这里有两重含义。

它一方面指被解释变量Y 与解释变量X 之间为线性关系,即1tty x β∂=∂220tt y x β∂=∂另一方面也指被解释变量与参数0β、1β之间的线性关系,即。

1ty x β∂=∂,221ty β∂=∂0 ,1ty β∂=∂,2200ty β∂=∂2.1.2 随机误差项的性质随机误差项u t 中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。

所以在经济问题上“控制其他因素不变”是不可能的。

随机误差项u t 正是计量模型与其它模型的区别所在,也是其优势所在,今后咱们的很多内容,都是围绕随机误差项u t 进行了。

回归模型的随机误差项中一般包括如下几项内容: (1)非重要解释变量的省略, (2)数学模型形式欠妥, (3)测量误差等,(4)随机误差(自然灾害、经济危机、人的偶然行为等)。

第二章 一元线性回归模型(本科生计量经济学)

即:正规方程组揭示的是残差的性质。

26

普通最小二乘估计有关 的其他性质(课后习题)

Y Y

^

e Y e y

i ^ i

^

i

0 0

27

i

2、由普通最小二乘估计系数的性质可证

得普通最小二乘估计与参数的关系如下:

1 1 k i u i

^

0 0 wi ui

( 1) ( 2)

( 1)

0 Y 1 X

^

^

Y

1 n

Y , X X

i 1 i 1 n i 1

n

n

i

18

参数的普通最小二乘估计量

ˆ ˆ X )0 (Yi 0 1 i ˆ ˆ X )X 0 ( Y i 0 1 i i

^

33

三、一元线性回归模型参数的最大似 然法(Maximum Likehood,ML)估计

• 基本原理:似然原理

• 一元线性回归模型ML使用的条件:已知随机扰动 项的分布。

34

Y1 , Y2 ,...,Yn

1 f (Yi ) e 2

1 2

1 2

2

Yi ~ N (0 1 X i , 2 )

w 1

i

22

普通最小二乘估计的例

年份

1991 1992 1993 1994

ED(X)

708 793 958 1278

FI(Y)

3149 3483 4349 5218

ed(x)

-551 -466 -301 19

fi(y)

-2351 -2017 -1151 -282

一元线性回归模型的参数估计

斜率(β1)

表示 x 每变化一个单位,y 平均变化的数量。

一元线性回归模型的假设

线性关系

因变量 y 和自变量 x 之间存在线性关系。

误差项独立

误差项 ε 之间相互独 立,且与 x 独立。

误差项的正态性

误差项 ε 的分布是正 态的。

误差项的无偏性

误差项 ε 的期望值为 0,即 E(ε) = 0。

有限的方差

回归分析的分类

一元回归分析

研究一个自变量和一个因变量之间的关系。

多元回归分析

研究多个自变量和一个因变量之间的关系。

线性回归模型

线性回归模型是一种常用的回归分析方法,它假设自变量和因变量之间存在线性关系,即可以用一条 直线来描述它们之间的关系。

在一元线性回归模型中,自变量和因变量之间的关系可以表示为一条直线,即 y = ax + b,其中 a 是斜 率,b 是截距。

确定样本数据

收集用于估计参数的样本数据。

构建估计量

根据模型和样本数据构建用于估计参数的统计量。

计算估计值

通过计算统计量的值得到参数的估计值。

评估估计质量

通过统计检验和图形方法评估估计的质量和可靠性。

05 模型的评估与检验

模型的拟合度评估

决定系数(R^2)

衡量模型解释变量变异程度的指标,值越接 近1表示模型拟合度越好。

数据整理

将数据整理成适合进行统计分析 的格式,如表格或图形,以便后 续分析。

建立一元线性回归模型

确定自变量和因变量

根据研究问题选择合适的自变量和因变量,确 保它们之间存在一定的关联性。

散点图分析

绘制散点图,观察自变量和因变量之间的关系, 初步判断是否适合建立一元线性回归模型。

《一元线性回归》ppt课件

E (Y|Xi)01Xi2 E (Y|Xi)01 2Xi

三、总体回归模型与随机干扰项 〔 population regression model,PRM & stochastic disturbance/error〕

• 描画总体中解释变量X和被解释变量Y的个体值Yi之间的变 化规律:Yi=f〔Xi〕+μi

称为线性总体回归函数。其中,0,1是未知参数,称为回归系 数〔regression coefficients〕。

A1:“线性〞的含义

• 对变量为线性——解释变量以一次方的方式出现 • ○ 从几何上看,此时总体回归线是一条直线

• 对参数为线性——回归系数以一次方的方式出现 • ○ 从几何上看,此时总体回归线并不一定是直线

四、样本回归函数 〔sample regression function,SRF〕

•描画样本中解释变量X和被解释变量Y的之间的平均变化规 律:Y^i=f〔Xi〕

1、样本回归函数〔SRF〕

• 总体的信息往往无法掌握,因此PRF实践上未知 • 现实的情况只能是在一次观测中得到总体的一个样本,经过样本的信息来 估计总体回归函数。

1969 1991 2046 2068 2101

968 1045 1243 1474 1672 1881 1078 1254 1496 1683 1925

2189 2233

1122 1298 1496 1716 1969 1155 1331 1562 1749 2013

2244 2299

1188 1364 1573 1771 2035 1210 1408 1606 1804 2101

问题:能否从样本估计总体回归函数?

例2.2:从例2.1的总体中获得如下一个样本:

经典单方程计量经济学模型:一元线性回归模型

设由获得的样本观测值 (yi , xi ) ( i 1,2,, n) 去估计计量经济模型中的未知参数,

结果为

Yˆi ˆ0 ˆ1Xi 其能够很好的拟合样本数据。 Yˆi 为别 解释变量的估计值,它是由参数估计 量和解释变量的观测之计算得到的。 那么,被解释变量的估计值与观测值 应该在总体上最为接近。

ˆ i

~

N

(

i

,

c2

ii

)

(ˆ ) /

i

i

c2 ii

~

N (0,1)

而

ˆ 2 (n k 1) / 2 ee / 2 ~ 2 (n k 1)

则

(ˆ ) / c ee /(n k 1) ~ t(n k 1)

i

i

ii

可以用上述统计量检验解释变量系数是否为0,

原假设 H : 0 ,计算统计量

2

exp{

1

2 2

( yi

ˆ0

ˆ1xi )2}

i

1,2,n

联合密度(似然函数)

L(ˆ0, ˆ1, )

f ( y1,,

yn )

1

n

(2

)n

/

2

exp{

1

2

2

( yi

ˆ0

ˆ1xi )2}

或对数似然函数

L* ln(L) n ln(

2

)

1

2

2

( yi

ˆ0

ˆ1xi )2

极大化上式

ˆ0

ˆ1

1430 1650 1870 2112

1485 1716 1947 2200

2002

共计

2420 4950 11495 16445 19305 23870 25025 21450 21285 15510

第二章一元线性回归模型1

第二章一元线性回归模型计量经济学在对经济现象建立经济计量模型时,大量地运用了回归分析这一统计技术,本章和下一章将通过一元线性回归模型、多元线性回归模型来介绍回归分析的基本思想。

第一节回归分析的几个基本问题回归分析是经济计量学的主要工具,下面我们将要讨论这一工具的性质。

一、回归分析的性质(一)回归释义回归一词最先由F •加尔顿(Francis Galt on )提出。

加尔顿发现,虽然有一个趋势,父母高,儿女也高:父母矮,儿女也矮,但给定父母的身高,儿女辈的平均身高却趋向于或者“回归” 到全体人口的平均身高。

或者说,尽管父母双亲都异常高或异常矮,而儿女的身高则有走向人口总体平均身高的趋势(普遍回归规律)。

加尔顿的这一结论被他的朋友K •皮尔逊(Karl pearson)证实。

皮尔逊收集了一些家庭出身1000多名成员的身高记录,发现对于一个父亲高的群体,儿辈的平均身高低于他们父辈的身高,而对于一个父亲矮的群体,儿辈的平均身高则高于其父辈的身高。

这样就把高的和矮的儿辈一同“回归”到所有男子的平均身高,用加尔顿的话说,这是“回归到中等” 。

回归分析是用来研究一个变量(被解释变量Explained variable或因变量Dependent variable 与另一个或多个变量(解释变量Explanatory variable或自变量Independent variable之间的关系。

其用意在于通过后者(在重复抽样中)的已知或设定值去估计或预测前者的(总体)均值。

下面通过几个简单的例子,介绍一下回归的基本概念。

例子1.加尔顿的普遍回归规律。

加尔顿的兴趣在于发现为什么人口的身高分布有一种稳定性,我们关心的是,在给定父辈身高的条件下找出儿辈平均身高的变化。

也就是一旦知道了父辈的身高,怎样预测儿辈的平均身高。

为了弄清楚这一点,用图 1.1 表示如下图 1.1 对应于给定父亲身高的儿子身高的假想分布图 1.1 展示了对应于设定的父亲身高, 儿子在一个假想人口总体中的身高分布, 我们不难发现,对应于任一给定的父亲身高, 相对应都有着儿子身高的一个分布范围,同时随着父亲身高的增加,儿子的平均身高也增加,为了清楚起见,在1.1散点图中勾画了一条通过这些散点的直线,以表明儿子的平均身高是怎样随着父亲的身高增加而增加的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

➢ 例如:

二、总体回归函数(方程)PRF Population regression function

由于变量间统计相关关系的随机性(非确定性),回归 分析关心的是根据解释变量的已知或给定值,考察被解 释变量的总体均值,即当解释变量取某个确定值时,与 之统计相关的被解释变量所有可能出现的对应值的平均 值。

每月家庭收入与消费支出散点图(总体)

描出散点图发现:随着收入 X 的增加,消费“平均地说” 也在增加,且Y 的条件均值均落在一根正斜率的直线上。

这条直线称为总体回归线。

二、总体回归函数(方程)PRF

总体回归线

在给定解释变量 的条件下,被解释变量 的期望轨 迹称为总体回归线(Population regression line)。

样本回归函数的随机形式:

其中 为(样本)残差(Residual),可看成是随机误差项 的 的具体估计值。由于引入随机项,称为样本回归 模型。

总体回归线与样本回归线的基本关系

3rew

演讲完毕,谢谢听讲!

再见,see you again

2020/12/8

计量经济学【一元线性回归模型—— 回归分析概述】

回归分析是研究因果相关,也就是有因果关系的相关关 系;既然回归分析是研究变量之间的因果关系,因此回归 分析对变量的处理方法存在不对称性,也就是说,回归分 析将变量区分为被解释变量和解释变量,其中被解释变量 是“结果”,解释变量是“原因”,并且回归分析方法认

为作 为“原因”的解释变量属于非随机变量,作为“结果”的

四、随机误差项的涵义

随机误差项是在模型设定中省略下来而又集体的

影响着被解释变量 Y 的全部变量的替代物。涵义如

下: 1、在解释变量中被忽略的因素的影响; 2、变量观测值观测误差的影响; 3、模型关系的设定误差的影响; 4、其它随机因素的影响。 设定随机误差项的主要原因: 1、理论的含糊性; 2、数据的欠缺; 3、节省的原则。

五、样本回归函数(方程)SRF Sample regression function

总体的信息往往是无法掌握的,现实的情况只能是 在一次观测中得到总体的一个样本。 例2.2:在例 2.1 假定的总体中有如下一个样本(见 下表2.2),问:能否用该样本预测总体中对应于选定

收入水平X 的平均每月消费支出?即能否用该样本估计

第一节:回归分析概述

一、变量间的关系及回归分析的基本概念 二、总体回归函数(方程)PRF 三、总体回归函数(方程)PRF 的随机设定 四、随机误差项的涵义 五、样本回归函数(方程)SRF

一、变量间的关系及回归分析的基本概念

1、变量间的关系

经济变量之间的关系,大体可分为两类: (1) 确定性的函数关系:研究的是确定性现象间的,而 (2) 并不是随机变量间的关系。 例如:圆面积 S 与圆半径 r 间的关系: (2) 非确定性的统计依赖(相关)关系:研究的是非确定性 现象间的,也就是随机变量间的关系。

总体回归函数(PRF)

即总体回归线所对应的函数形式,表示为:

可以是线性或非线性的,为了研究的方便,计量经济学 中总体回归函数常设定为线性形式。

三、总体回归函数(方程)PRF 的随机设定

总体回归函数形式:

计量经济学模型形式:

其中 是一个随机变量,又称为随机干扰项 (stochastic disturbance)或随机误差项(stochastic error);由于方程中引入了随机误差项,成为计量经济 学模型,因此也称为总体回归模型。

计量经济学【一元线性 回归模型——回归分析

概述】

2020/12/8

计量经济学【一元线性回归模型—— 回归分析概述】

第二章 经典单方程计量经济学模型: 一元线性回归模型

n 第一节 回归分析概述 n 第二节 一元线性回归模型的参数估计 n 第三节 一元线性回归模型的统计检验 n 第四节 一元线性回归本二)

每月家庭收入与消费支出散点图(样本一/样本二)

五、样本回归函数(方程)SRF

样本回归线: 从总体中随机抽出的一个样本,画出散点图之后,找一 条直线能够尽量好地拟合该散点图,这条直线就称为样 本回归线(Sample regression lines)。 样本回归函数(SRF): 即样本回归线的函数形式,表示为:

被解 释变量为随机变量;也就是说,作为“原因”的解释变量

取

一、变量间的关系及回归分析的基本概念

2、回归分析的基本概念

➢ 回归分析(regression analysis)是研究一个变量关于另 一个(些)变量的统计依赖关系的计算方法和理论。其 用意:在于通过后者的已知或设定值,去估计和(或) 预测前者的(总体)均值。

总体回归函数 PRF?

每月家庭收入与消费支出散点图(样本)

样本散点图中点的分布近似于线性,可以画一条直线来尽

量好的拟合这个散点图,这条线称为样本回归线(sample

regression lines)

五、样本回归函数(方程)SRF

为了更好地理解,假设我们从例 2.1 假定的 总体中,也就是从表2.1中再次随机抽取一个样 本,称为随机样本二,见下表2.3。

例如:

其中 Y:农作物产量; X:施肥量; :包括阳光、气温、 降雨量等其他许多因素。 X 与 Y 之间具有统计相关关系。

一、变量间的关系及回归分析的基本概念

一、变量间的关系及回归分析的基本概念

经济变量之间的关系分为确定的函数关系和非确定性 的统计相关关系,非确定性统计相关关系又分为线性相 关和非线性相关,线性相关可以用相关系数来表示;

例2.1:一个假想的社区是由60户家庭组成的总体,要

研究该社区每月家庭消费支出Y 与每月家庭可支配收入 X 的关系;即知道了家庭的每月收入,预测该社区家庭

每月消费支出的 (总体) 平均水平。为达到此目的,将该 60户家庭划分为组内收入差不多的10组,以分析每一收 入组的家庭消费支出。

表2.1 某社区家庭每月收入与消费支出调查统计表