财务报表解读PPT课件(PPT70页)

合集下载

财务报表分析课件ppt

经营活动现金流量比率

经营活动现金流入与流出的比率,反映企业自身造血能力和资金 循环能力。

投资活动现金流量比率

投资活动现金流入与流出的比率,反映企业的投资能力和资金运用 效果。

筹资活动现金流量比率

筹资活动现金流入与流出的比率,反映企业的筹资能力和资金成本 。

05

财务报表综合分析

杜邦分析法

总结词

杜邦分析法是一种经典的财务分析方法,它将净资产收益率 分解为多个财务比率的乘积,以便更好地了解公司的财务状 况和业绩表现。

现金流量表的分析方法

01

比较分析法

将不同时期的现金流量表进行比 较,分析现金流量的趋势和变化 。

结构分析法

02

03

财务比率分析法

分析现金流量表中各个项目的构 成比例,了解现金流入和流出的 主要来源和去向。

通过计算和分析现金流量表中的 财务比率,评估企业的偿债能力 、盈利能力和营运能力等。

现金流量表的重要指标与解读

一致性原则

财务报表的编制必须遵循 一致性原则,确保不同报 表之间的信息相互衔接、 相互一致。

及时性原则

财务报表的编制必须遵循 及时性原则,确保报表能 够及时反映企业的财务状 况和负债表的结构与组成

资产类

包括流动资产、长期投资 、固定资产等,反映企业 在一定时间内的资产分布 和构成。

负债类

包括流动负债、长期负债 等,反映企业在一定时间 内的债务状况和偿债能力 。

所有者权益类

包括实收资本、留存收益 等,反映企业在一定时间 内的所有者权益状况和企 业的资本结构。

资产负债表的分析方法

比较分析法

通过对不同时间点的资产负债表 进行比较,分析企业的资产、负 债和所有者权益的变化趋势和规

经营活动现金流入与流出的比率,反映企业自身造血能力和资金 循环能力。

投资活动现金流量比率

投资活动现金流入与流出的比率,反映企业的投资能力和资金运用 效果。

筹资活动现金流量比率

筹资活动现金流入与流出的比率,反映企业的筹资能力和资金成本 。

05

财务报表综合分析

杜邦分析法

总结词

杜邦分析法是一种经典的财务分析方法,它将净资产收益率 分解为多个财务比率的乘积,以便更好地了解公司的财务状 况和业绩表现。

现金流量表的分析方法

01

比较分析法

将不同时期的现金流量表进行比 较,分析现金流量的趋势和变化 。

结构分析法

02

03

财务比率分析法

分析现金流量表中各个项目的构 成比例,了解现金流入和流出的 主要来源和去向。

通过计算和分析现金流量表中的 财务比率,评估企业的偿债能力 、盈利能力和营运能力等。

现金流量表的重要指标与解读

一致性原则

财务报表的编制必须遵循 一致性原则,确保不同报 表之间的信息相互衔接、 相互一致。

及时性原则

财务报表的编制必须遵循 及时性原则,确保报表能 够及时反映企业的财务状 况和负债表的结构与组成

资产类

包括流动资产、长期投资 、固定资产等,反映企业 在一定时间内的资产分布 和构成。

负债类

包括流动负债、长期负债 等,反映企业在一定时间 内的债务状况和偿债能力 。

所有者权益类

包括实收资本、留存收益 等,反映企业在一定时间 内的所有者权益状况和企 业的资本结构。

资产负债表的分析方法

比较分析法

通过对不同时间点的资产负债表 进行比较,分析企业的资产、负 债和所有者权益的变化趋势和规

财务报告及报表分析(经典)PPT课件

现金流量表

经营活动产生的现金流量

筹资活动产生的现金流量

企业通过销售商品或提供劳务所收到 的现金。

企业筹集资金或偿还债务所收到的现 金。

投资活动产生的现金流量

企业用于购置固定资产、无形资产和 其他长期资产的现金支出。

所有者权益变动表

所有者权益变动表是反映企业所有者权益各组成部分当期增减变动情况的报表。

05

案例一:某公司财务报告分析

公司背景介绍

该公司的历史、业务范围、主要产品 或服务。

财务报表概览

展示该公司的资产负债表、利润表和 现金流量表,并简要说明各报表的主 要内容。

财务指标分析

通过比率分析、趋势分析和同行业比 较,评估该公司的盈利能力、偿债能 力和运营效率。

风险提示

分析该公司的潜在财务风险和经营风 险,并提出相应的风险应对措施。

随着企业规模的扩大和资本市场的日益成熟,财务报表作为 企业与外界沟通的桥梁,其重要性愈发凸显。因此,掌握财 务报表分析技能对于投资者、债权人、企业管理人员等利益 相关者至关重要。

报告的范围和限制

范围

本课件将涵盖资产负债表、利润表、现金流量表等主要财务报表的编制与分析, 以及财务指标与财务比率的计算和应用。

信息披露不充分

企业可能存在未披露或少披露的情况,导致信息使用者无法全面 了解企业的真实状况。

信息时效性不足

财务报告的编制和披露需要一定的时间,导致信息使用者无法及时 获取最新的财务信息。

信息质量不可靠

由于各种原因,如人为操纵、错误或舞弊等,财务报告的信息质量 可能不可靠,影响信息使用者的决策。

案例分析

分析该行业面临的主要风险和机遇,为投 资者和企业管理者提供决策依据。

财务报表分析介绍(PPT 80张)

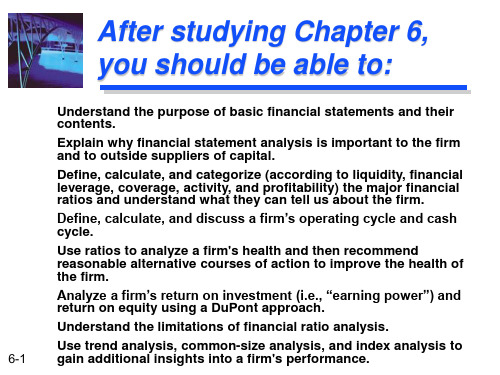

学习 目标

1. 列举SEC对上市公司所要求的四种主要财务报表,定义这 些财务报表,并说明为什么每一种财务报表都是有价值的。 2. 讨论股东权益账面价值与股东权益市场价值的差别;说明 为何这两种价值几乎从不相同。

3. 计算以下指标,并描述它们对于评估公司业绩的用处:债 务股权比率,公司价值,每股收益,营业利润率,净利润 率,应收账款周转天数,应付账款周转天数,存货周转天 数,利息保障倍数,股权回报率,资产回报率,市盈率, 市值与账面价值比率。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

2-3

学 习 目 标 (续 )

4. 描述确保估值比率在分子分母包括债务方面要互相一致的 重要性。 5. 区别现金流量表所报告的现金流量与利润表所报告的会计 利润;讨论现金流量相对于会计利润对投资者的重要性。

2-7

2.2 资产负债表

• 对公司某一给定时点财务状况的“快照” • 资产负债表恒等式: 资产 = 负债 + 股东权益

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

2-8

2.2 资产负债表(续)

• 资产(Assets)

企业拥有什么东西

流动资产(Current Assets):现金或能在1年内转换成 现金的资产

• 现金 • 高流动性、低风险证券(Marketable Securities) • 应收账款 • 存货

• 其他流动资产

预付费用

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

财务报表分析英文课件70页PPT文档

6-4

Primary Types of Financial Statements

Balance Sheet

A summary of a firm’s financial position on a given date that shows total assets = total liabilities + owners’ equity.

Prepaid Exp d

5 c. Amounts owed by

Accum Tax Prepay

10 customers.

Current Assetse $1,195 d. Future expense items

Fixed Assets (Cost)f 1030

already paid.

Less: Acc. Depr. g

Shareholders -- Focus on the profitability and long-term health of the firm.

6-3

Examples of Internal Uses of Statement Analysis

Plan -- Focus on assessing the current financial position and evaluating potential firm opportunities. Control -- Focus on return on investment for various assets and asset efficiency. Understand -- Focus on understanding how suppliers of funds analyze the firm.

Primary Types of Financial Statements

Balance Sheet

A summary of a firm’s financial position on a given date that shows total assets = total liabilities + owners’ equity.

Prepaid Exp d

5 c. Amounts owed by

Accum Tax Prepay

10 customers.

Current Assetse $1,195 d. Future expense items

Fixed Assets (Cost)f 1030

already paid.

Less: Acc. Depr. g

Shareholders -- Focus on the profitability and long-term health of the firm.

6-3

Examples of Internal Uses of Statement Analysis

Plan -- Focus on assessing the current financial position and evaluating potential firm opportunities. Control -- Focus on return on investment for various assets and asset efficiency. Understand -- Focus on understanding how suppliers of funds analyze the firm.

财务报表分析——理解财务报表PPT课件

23

• “资产减值损失”项目,反映企业各项资产 发生的减值损失。本项目应根据 “资产减 值损失”科目的发生额分析填列。

• “公允价值变动收益”项目,反映企业按 照相关准则规定应当计入当期损益的资产 或负债公允价值变动净收益,如交易性金 融资产当期公允价值的变动额。如为净损 失,以“-”号填列。

24

– (一)初始确认时划分为交易性非衍生金融资产; – (二)初始确认时被指定为可供出售非衍生金融资产; – (三)符合贷款和应收款项定义的非衍生金融资产。

• 存在以下情况之一的,表明企业没有明确意图将某项金 融资产投资持有至到期:

– (一)企业持有该金融资产投资的期限不确定。 – (二)发生市场利率变化、流动性需要变化、其他投资机会

流动资产合计

流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债

流动负债合计

4

资产

期末 年初 负债和所有者权益 余额 余额 (或股东权益)

期末 年初 余额 余额

非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

10

• “可供出售金融资产”项目,反映企业持有 的可供出售金融资产的期末价值,包括划分 为可供出售的股票投资、债券投资、基金投 资等金融资产。本项目应按可供出售金融资 产的期末价值分析填列。 • 可供出售金融资产主要反映企业持有的、以公允

价值计量的可供出售的股票投资、债权投资等金 融资产。 在现实会计实务中,可供出售金融资产通常是持有 期限不能确定、持有意图不够明显的非流动资产。

• “资产减值损失”项目,反映企业各项资产 发生的减值损失。本项目应根据 “资产减 值损失”科目的发生额分析填列。

• “公允价值变动收益”项目,反映企业按 照相关准则规定应当计入当期损益的资产 或负债公允价值变动净收益,如交易性金 融资产当期公允价值的变动额。如为净损 失,以“-”号填列。

24

– (一)初始确认时划分为交易性非衍生金融资产; – (二)初始确认时被指定为可供出售非衍生金融资产; – (三)符合贷款和应收款项定义的非衍生金融资产。

• 存在以下情况之一的,表明企业没有明确意图将某项金 融资产投资持有至到期:

– (一)企业持有该金融资产投资的期限不确定。 – (二)发生市场利率变化、流动性需要变化、其他投资机会

流动资产合计

流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债

流动负债合计

4

资产

期末 年初 负债和所有者权益 余额 余额 (或股东权益)

期末 年初 余额 余额

非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

10

• “可供出售金融资产”项目,反映企业持有 的可供出售金融资产的期末价值,包括划分 为可供出售的股票投资、债券投资、基金投 资等金融资产。本项目应按可供出售金融资 产的期末价值分析填列。 • 可供出售金融资产主要反映企业持有的、以公允

价值计量的可供出售的股票投资、债权投资等金 融资产。 在现实会计实务中,可供出售金融资产通常是持有 期限不能确定、持有意图不够明显的非流动资产。

《读懂财务报表》课件

财务报表是投资者和利益相关方了解公司财务状况的重要依据。

财务报表的编制标准

1 会计准则

财务报表的编制需遵循国际或国内的会计准则,如国际财务报告准则(IFRS)。

2 会计政策

公司需根据自身情况选择合适的会计政策来编制财务报表。

3 审计要求

财务报表需经过审计,确保其准确性和可靠性。

利润表的意义与组成

《读懂财务报表》PPT课 件

财务报表是记录公司财务状况和经营成果的重要工具。通过本课件,了解财 务报表的种类、编制标准以及财务指标的计算方法与解读。

什么是财务报表

定义与作用

财务报表是公司对外披露的财务信息,用于评估公司的财务状况和经营成果。

主要组成

财务报表主要包括利润表、资产负债表和现金流量表。

重要意义

2020年 200,000 100,000

2021年 120,000 25,000

2021年 250,000 120,000

2 比较与分析

利用横向和纵向比较分析,了解公司的发展趋势和潜在风险。

3 结合行业情况

考虑公司所处行业特点,对财务报表进行综合评估。

财务报表中的重要指标

利润指标

包括毛利率、净利润率、收入增 长率等。

资产负债比例

包括负债率、资产周转率、净资 产收益率等。

现金流指标

包括经营现金流量比率、投资现 金流量比率等。

定义和作用

利润表反映了公司一定时期内的 业务收入、成本和利润情况,帮 助评估公司经营状况。

组成要素

利润表由营业收入、营业成本、 税前利润等要素组成。

净利润的重要性

净利润是公司盈利能力的重要指 标,影响股东的收益和公司的发 展。

资产负债表的意义与组成

财务报表的编制标准

1 会计准则

财务报表的编制需遵循国际或国内的会计准则,如国际财务报告准则(IFRS)。

2 会计政策

公司需根据自身情况选择合适的会计政策来编制财务报表。

3 审计要求

财务报表需经过审计,确保其准确性和可靠性。

利润表的意义与组成

《读懂财务报表》PPT课 件

财务报表是记录公司财务状况和经营成果的重要工具。通过本课件,了解财 务报表的种类、编制标准以及财务指标的计算方法与解读。

什么是财务报表

定义与作用

财务报表是公司对外披露的财务信息,用于评估公司的财务状况和经营成果。

主要组成

财务报表主要包括利润表、资产负债表和现金流量表。

重要意义

2020年 200,000 100,000

2021年 120,000 25,000

2021年 250,000 120,000

2 比较与分析

利用横向和纵向比较分析,了解公司的发展趋势和潜在风险。

3 结合行业情况

考虑公司所处行业特点,对财务报表进行综合评估。

财务报表中的重要指标

利润指标

包括毛利率、净利润率、收入增 长率等。

资产负债比例

包括负债率、资产周转率、净资 产收益率等。

现金流指标

包括经营现金流量比率、投资现 金流量比率等。

定义和作用

利润表反映了公司一定时期内的 业务收入、成本和利润情况,帮 助评估公司经营状况。

组成要素

利润表由营业收入、营业成本、 税前利润等要素组成。

净利润的重要性

净利润是公司盈利能力的重要指 标,影响股东的收益和公司的发 展。

资产负债表的意义与组成

财务报表分析课件PPT67张

长期投资

• 这些投资是在什么环境下产生的? • 这些投资的流动性如何? • 这些投资一旦变现,价值怎么样的?

(2)负债及资本项目

•

分析企业负债和资本项目的目的在于了解企业资金的

来源构成,借以判断企业的自身实力和银行贷款的风险。

①负债 企业的负债包括短期负债和长期负债。

短期负债主要包括应付账款、应付票据、应交税费和短 期借款等。对短期负债的分析,首先要了解企业短期负债的 数额有无漏计;其次,要了解短期负债的期限,如已过期, 可能会被处以罚款。

• 一般认为生产企业合理的最低流动比率是2。影响流动比 率的主要因素一般认为是营业周期、流动资产中的应收帐

款数额和存货周转速度。

• 这个比率的特点可以显示企业以流动资产抵偿流动负债的 程度。这个比率越高,以流动资产抵偿流动负债的程度就 越大,流动负债获得清偿的机会就越多;反之则相反。

• 值得注意的是,尽管流动比率是衡量借款方短期偿债能力 的重要指标,但仍不免带有一定的局限性。具体表现为:

(2)现金流量表

•

在现金流量变动表中,任何负债的增加或

非现金资产的减少都是现金来源,负债的减少

和非现金资产的增加都是现金运用。股票的发

行或盈余的净增加代表现金来源,营业收入也

是现金来源,而现金支出、纳税和分红则是现

金运用。

现金流量表的内容

• 经营活动产生的现金流量 • 投资活动产生的现金流量 • 筹资活动产生的现金流量

• 2.本期报表内部各项目之间的勾稽关系,如资产负债表 中“资产=负债+所有者权益”的平衡关系式等;

• 3.主表与附表之间的关系,一般附表是用以说明主表中 某些特定项目,主表中某些项目是附表的计算结果;

• 4.各类报表之间的勾稽关系,如资产负债表与损益表之 间、实际项目的勾稽关系等。

财务报表分析课件(PPT 75页)

课本上,资产负债表编制实例

原材料 投入生产

在产品

加工

半成品

继 续 加 工

产成品

除填写单位名称外

还应加盖单位公章

ABC公司

根填据写库到存年现、金月、、银日行存款账户 的期末余额合计数填列:18

0列根款余0根的根付0额据 账:根的+据期据账2填应户1据期应末预款40收明列交末3收余付 所080:账 细易余票额账属00款的2性额0据直款明0000和期金1=账接和细5225预末融0户填应账40收借0资50060账方0产0账00户 户和根户填根和额的填据的据周合列将000期列其期原转计:000上000++=末 : 他 末 材 材 数3述1610208借应余料料填600流0060方收额、账列0006动001000资0余款直库户:0++0013产0额账接存期3000项8商末00005目00品余0+合0102计+42:000254556 000+

借:库存商品 贷:生产成本

233 900 233 900 1 282 400 1 282 400

31、借:销售费用-广告费

10 000

贷:银行存款

10 000

32、借:应收票据

292 500

贷:主营业务收入 250 000

应交税费-应交增值税(销项税) 42 500

33、借:财务费用 银行存款

息、其他应付款、长期借款、应付债券、专

项应付款、预计负债、递延所得税负债、实

收资本(或股本)、资本公积、盈余公积等。

2.根据几个总账科目的期末余额计算填列:7 “期末余 个 额”栏

货币资金=库存现金+银行存款+其他货币资金

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券简称 东方银星 九龙山 世纪星源 深国商 华资实业 天业股份 用友软件

2007年 12 34 41 92 28 26 77

2008年 19 82 87 172 68 27 77

2009年 805 441 195 191 86 83 72

期间费用: 管理费用 销售费用 财务费用

除用友软件外,其他公司在费用控制上都存在或多或少的问题。 用友软件的特殊性:

0.16 0.15 0.22 0.19 0.11 0.19 0.33 0.36 0.14 0.07

0.07 0.09 0.20 0.19 0.05 0.16 0.27 0.19 0.08 0.07

2.97 1.26 0.90 1.63 0.77 12.44 15.06 1.31 0.98 2.47

311.24 77.75 30.72 35.99 15.40 243.60 269.36 20.81 15.40 37.71

1.36 1.93

002082.SZ 栋梁新材 3.46 000021.SZ 长城开发 1.79

1.69 1.23

600058.SH 五矿发展 2.16 600583.SH 海油工程 1.57

2.20 1.60

002194.SZ 武汉凡谷 4.01 600528.SH 中铁二局 6.17

4.68 5.15

应收账款周转效率低下(2009)

证券简称 东方银星 绵世股份 海南高速 领先科技 宝石A 哈空调 西北轴承 奥特迅 吉林制药

应收账款 周转率

0.0052

0.0859

0.4664

0.671

0.7307 0.8373

0.874

1.0575 1.1497

原因 经营问题 地产企业 经营问题 拟重组 经营问题 经营问题 经营问题 经营问题 拟重组

600795.SH 国电电力 600688.SH S上石化 600737.SH 中粮屯河 600863.SH 内蒙华电 600889.SH 南京化纤 600027.SH 华电国际 601991.SH 大唐发电 000600.SZ 建投能源 600339.SH 天利高新 002039.SZ 黔源电力

0.19 0.63 0.83 0.24 0.74 0.23 0.37 0.43 0.21 0.07

2、债务杠杆适当

✓符合行业特征 ✓融资渠道多元化

3、资产周转效率高

✓存货周转速度快

✓回款速度快

9

9

财务报表解读(PPT70页)工作培训教材 工作汇 报课件 PPT服 务技术 管理培 训课件 安全培 训讲义

优质公司的财务报表

案例 较强的管理能力

证券代码 证券简称 2005年 2006年

600822.SH 上海物贸 1.42 600170.SH 上海建工 2.27

0.95% 1.62% 2.93% 4.54% 5.03% 5.11% 5.59% 6.29% 6.39% 6.55%

意外发现,从短期偿债指标来看,偿债压力较大的多数为电力企业,为什么? 行业特征:1、稳定的经营活动现金净流量;2、多为国有企业 所以,实际的短期偿债压力比我们所看到的要小。

7

7

垃圾公司的财务报表

2、偿债风险高企

✓资产负债率高(对负债融资的依赖性) ✓短期偿债风险大(账上现金很少)

3、资产周转效率低下

✓存货周转速度慢

✓回款速度慢

4

4

垃圾公司的财务报表

案例

管理能力低下 期间费用率高(%),且不断上升

证券代码 600753.SH 600555.SH 000005.SZ 000056.SZ 600191.SH 600807.SH 600588.SH

0.50

✓很多公司由于非经常性损益的存在,使得业绩扭亏为盈。 ✓相反,很少有公司因非经常性损益的存在,使得业绩转盈为亏。 ✓注意非经常性损益对净利润的影响在50%以上。

6

6

垃圾公司的财务报表

案例 短期偿债压力大(2009)

证券代码

证券简称 流动比率 速动比率

保守速动比率

货币资金

短期有息负债

货币资金/短 期有息负债

1、收入波动较大导致周转效率低下 2、收入在大幅下降,而存货和应收账款却在增加 3、长期周转效率低下,将导致公司经营出现问题,甚至寻求重组来解决

8

8

一、差公司与好公司的区别

优质公司的财务报表

1、业绩持续增长

✓主营业务具有竞争力(毛利率高) ✓较强的管理能力(期间费用率低) ✓非经常性损益(对主业影响很小)

1、毛利率高达83%

2、更多的经营成本(主要是人力成本)计入了销售费用和管理费用

3、注意不同行业会计处理时的差异性

5

5

垃圾公司的财务报表

案例 非经常性损益(营业外收支、投资收益、公允价值变动损益等)

证券代码

002077.SZ 600339.SH 600306.SH 600821.SH 002008.SZ 000928.SZ 000725.SZ

证券简称

扣除非经常损益后的 扣除非经常性损 归属母公司股东

净利润/净利润 益后的净利润

的净利润

大港股份

-63

-1.72

0.03

天利高新

-55

-0.79

0.01

商业城

-47

-1.06

0.02

津劝业

-37

-1.28

0.03

大族激光

-33

-0.99

0.03

中钢吉炭

-32

-0.71

0.02

京东方A

-24

-11.89

财务报表解读

1

财务报表解读

•差公司与好公司的区别 •资产负债表解读 •利润表解读 •现金流量表解读 •三张表的区别与联系

2

企业是一张资产负债表

切

忌

孤

立

企业面面观

看

财

务 运营与市场

3Leabharlann 一、差公司与好公司的区别垃圾公司的财务报表

1、业绩持续为负

✓主营业务缺乏竞争力(毛利率低) ✓管理能力 低下 (期间费用率高) ✓非经常性损益(资产减值、公允价值变动损失、营业外支出)

案例

存货周转效率低下(2009)

证券简称 东方银星 深国商 华丽家族 九龙山 京能置业 国兴地产 陆家嘴 天业股份 上海新梅

存货周转率 0.0027 0.0161 0.018 0.0195 0.0405 0.044 0.07 0.0722 0.0775

原因 经营问题 拟重组 地产企业 经营问题 地产企业 拟重组 地产企业 拟重组 地产企业

600282.SH 南钢股份 2.72 002212.SZ 南洋股份 2.95

3.05 3.09

期间费用率(%)

2007年 2008年 2009年 说明

1.33 1.86