第五章第四节包装物和低值易耗品

包装物和低值易耗品核算PPT(共41页)

采用五五摊销法下: 应设置“库存未用包装物”、

“库存已用包装物”、 “出租包装物”、 “出借包装物”、 “包装物摊销”五个明细科目。

(二)账务处理

★1、收入包装物

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得的包

装物,其账务处理与原材料一样,可比照

铁皮等,应在“原材料”科目内核算;

(2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用年

限长短,分别在“固定资产”或“低值易 耗品”科目核算;

(3)计划上单独列作企业商品产品的自 制包装物,应作为库存商品处理。

三、 包装物的核算

(一)设置“周转材料——包装物”账户

是用来核算包装物的收入、发出和结存情况 的账户。属于资产类账户。

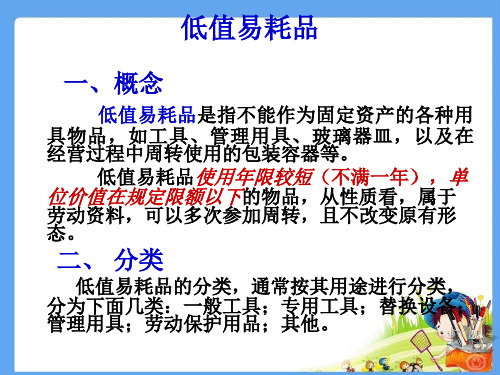

低值易耗品

一、概念

低值易耗品是指不能作为固定资产的各种用 具物品,如工具、管理用具、玻璃器皿,以及在 经营过程中周转使用的包装容器等。

低值易耗品使用年限较短(不满一年),单 位价值在规定限额以下的物品,从性质看,属于

劳动资料,可以多次参加周转,且不改变原有形 态。

二、 分类

低值易耗品的分类,通常按其用途进行分类, 分为下面几类:一般工具;专用工具;替换设备; 管理用具;劳动保护用品;其他。

借:原材料——残料

贷:制造费用

管理费用等科目

• 例:甲公司某基本生产车间领用一般工具 一批,实际成本为30000元,全部计入当期 制造费用。

• 借:制造费用

30000

•

贷:周转材料—低值易耗品 30000

例题:企业第一基本生产车间领用低值易耗 品50件, 单位计划成本为400元. 预计使用期 限为3个月, 使用期满时, 40件仍可使用, 10 件报废, 总残值为60元。成本差异率为1%。

商品流通企业会计第五章4包装物和低值易耗品核算

03

CATALOGUE

低值易耗品核算

低值易耗品的购入核算

购入低值易耗品的账务处理

在购入低值易耗品时,应将其按照实际成本计入“低值易耗品”科目,并按照实际支付的款项进行账务处理。

购入低值易耗品的验收与入库

在收到低值易耗品后,应进行验收并办理入库手续,确保低值易耗品的数量和质量符合要求。

低值易耗品的领用核算

领用低值易耗品的账务处理

在领用低值易耗品时,应将其从“低值易耗品”科目转出,并按照其用途计入相关成本或费用科目。

领用低值易耗品的出库手续

在发出低值易耗品时,应办理出库手续,确保低值易耗品的发出数量和用途与账务处理一致。

低值易耗品的摊销核算

摊销方法的确定

根据低值易耗品的性质和使用情况,选择适当的摊销方法,如一次摊销法、五五摊销法 等。

CATALOGUE

包装物和低值易耗品的税务处理

包装物的增值税处理

包装物增值税的征收范围

包装物是指随同商品出售、出租或出借的包 装容器,如纸箱、木箱、塑料袋等。

包装物增值税的税率

根据不同的包装物种类和用途,增值税税率可能有 所不同,一般税率为17%。

包装物增值税的计税依据

包装物的销售收入或租金收入,以及包装物 随同商品销售或出租而收取的押金收入。

摊销的账务处理

根据确定的摊销方法,将低值易耗品的价值逐期摊销,并按照摊销金额进行账务处理。

低值易耗品的报废核算

报废原因的分析

对于报废的低值易耗品,应分析其报废 原因,如正常磨损、损坏等。

VS

报废的账务处理

在报废低值易耗品时,应将其从“低值易 耗品”科目转出,并根据报废原因进行相 应的账务处理。

04

包装物的摊销核算

包装物和低值易耗品

包装物和低值易耗品1. 包装物的定义及作用包装物是指用于保护和包裹商品的各种材料或容器。

它可以保护商品免受损坏、污染或变形,同时也能方便储存、搬运和销售。

包装物的作用不仅仅停留在保护商品上,它还具有宣传和促销的功能,能够吸引消费者的注意力并提升商品的附加值。

包装物通常分为外包装和内包装两种。

外包装用于包裹整个商品,具有承受外部环境影响和保护商品完整性的功能。

内包装则用于保护商品内部的易碎物品或液体,防止在运输和储存过程中发生泄露或损坏。

2. 包装物的种类和选择根据不同的商品类型和需求,包装物的种类有很多。

常见的包装物材料包括纸盒、塑料袋、泡沫箱、木箱等。

不同材料的包装物具有各自的特点和适用范围。

选择合适的包装物对于商品的保护和销售至关重要。

首先需要考虑商品的特性,比如重量、易碎性等。

对于重量较轻的商品可以选择使用纸盒或塑料袋等轻型包装物,而对于重量较重或易碎的商品则需要选择更加坚固耐用的包装材料。

其次需要考虑商品的运输方式和储存条件,选择能够适应不同环境的包装物。

3. 低值易耗品的定义及分类低值易耗品是指价格较低、寿命短暂,一般在使用一段时间后就需要更换的商品。

这类商品通常是日用品或办公用品,如纸张、笔、文件夹、装订机等。

低值易耗品的特点是需求量大、使用频次高。

根据不同的用途和特点,低值易耗品可以分为以下几类:•办公用品:包括纸张、文件夹、笔、墨水、订书机等,用于办公场所的日常办公需求。

•卫生用品:包括卫生纸、湿巾、洗手液等,用于保持卫生和清洁环境。

•家居用品:包括洗洁巾、垃圾袋、厨房纸等,用于家庭日常使用。

•学习用品:包括教科书、练习本、文具等,用于学生学习的必备物品。

4. 低值易耗品的管理和采购由于低值易耗品的特点是需求量大、使用频次高,有效管理和采购低值易耗品对于提高办公效率和节约成本非常重要。

首先,需要建立一个完善的库存管理系统,及时记录低值易耗品的库存量和使用情况,以便及时补充和调配。

存货(5)

第四节存货三、周转材料周转材料,是指企业能够多次使用,不符合固定资产定义,逐渐转移其价值但仍保持原有形态的材料物品。

企业的周转材料包括包装物和低值易耗品。

(一)包装物的内容包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

其具体内容包括:1.生产过程中用于包装产品作为产品组成部分的包装物;2.随同商品出售而不单独计价的包装物;3.随同商品出售单独计价的包装物;4.出租(其他业务)或出借(促销)给购买单位使用的包装物。

(二)包装物的账务处理1.设置科目:企业应当设置“周转材料——包装物”科目进行核算,借方登记包装物的增加,贷方登记包装物的减少,期末余额在借方,通常反映企业期末结存包装物的金额。

2.账务处理(1)对于生产领用的包装物,应根据领用包装物的实际成本或计划成本进行相应的核算。

借:生产成本贷:周转材料——包装物材料成本差异(或借或贷,计划成本核算时会涉及)【例2-55】甲公司对包装物采用计划成本核算,某月生产产品领用包装物的计划成本为100000元,材料成本差异率为-3%(节约差)。

甲公司应编制如下会计分录:借:生产成本 97000材料成本差异3000贷:周转材料——包装物100000(2)随同商品出售而不单独计价的包装物,应于发出时,按其实际成本计入销售费用。

借:销售费用贷:周转材料——包装物材料成本差异(或借或贷,计划成本核算时会涉及)【例2-56】甲公司某月销售商品领用不单独计价包装物的计划成本为50000元,材料成本差异率为3%(超支差)。

甲公司应编制如下会计分录:借:销售费用 51500贷:周转材料——包装物50000材料成本差异1500(3)随同商品出售而单独计价的包装物,一方面应反映销售收入,另一方面应反映其实际成本。

借:应收账款/银行存款/应收票据等贷:其他业务收入应交税费——应交增值税(销项税额)借:其他业务成本贷:周转材料——包装物材料成本差异(或借或贷,计划成本核算时会涉及)【例2-57】甲公司某月销售商品领用单独计价包装物的计划成本为80000元,销售收入为100000元,增值税额为13000元,款项已存入银行。

财务会计——包装物和低值易耗品.

【例题】 企业出售精密仪器二台,随同仪器一同出售且 单独作价的包装用木箱二个,每个售价80元,帐面价 50元,增值税率17%,款项已收。 借:银行存款 187.2 贷:其他业务收入 160 应交税费—应交增值税(销项税额) 27.2

随同产品出售而单独计价的包装物 ——视为材料销售,计入其他业务成本 借:其他业务成本 贷:包装物 100

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得 的包装物,其账务处理与原材料一样, 可比照“原材料”科目的相关规定进行 会计处理。

与原材料 核算相似

收入包装物的核算

(பைடு நூலகம்入、自制、委托加工)

借:在途物资—XX公司 6000.00 应交税费—应交增值税(进项税额)1020.00 贷:银行存款 7020.00

【例题】印刷厂销售杂志领用塑料袋一批 ,成本 500元,该批塑料袋不单独计价。 借:销售费用 500.00 贷:周转材料—包装物—纸箱 500.00

• 【例题】长安油料厂销售汽油领用桶一批, 成本6000元,该批桶单独计价。 借:其他业务成本 6000.00 贷:周转材料—包装物—纸箱 6000.00

设置“包装物”账户

是用来核算包装物的收入、发出和结存情况的 账户。属于资产类账户。

明细账设置:应按包装物的类别、品种规格设 置。

包装物核算的科目设置

包装物

1、购入、自制、委托外 单位验收入库

2、出租、出借包 装物的收回

期末余额

1、领用 2、随同商品出售 3、出租、出借

4、报废

(1)包装物增加的核算

包装物

包装物是指为了包装本企业商品而储备的各种 包装容器,如桶、箱、瓶、坛、袋等。 包括: 1. 生产过程中用于包装产品作为产品组成部分 的包装物; 2. 随同产品出售而不单独计价的包装物; 3. 随同产品出售而单独计价的包装物; 4. 出租或出借给购买单位使用的包装物。

低值易耗品管理

低值易耗品管理第1条根据企业的情况,规定1000元以下、使用年限较短、不作为固定资产核算的各种用具、物品以及在经营中使用的包装物、周转材料等,为低值易耗品。

第2条低值易耗品在购买之前应根据需要填写购买《申请单》,经综合部审核,由主管财务的副总经理及企业总经理双签批准。

企业领导批准后,方能选购. 第3条低值易耗品实行归口管理,低值易耗品由综合部负责管理.第4条在低值易耗品的日常管理中应进行以下工作:(1)参与供应商的选择评价;(2)参与品种、型号、规格、价格的选择;(3)负责验收;(4)提出转移、报废处理意见及参与清理;(5)参与组织资产清查等。

第5条低值易耗品由综合部统一购买。

第6条为了加强对在用低值易耗品的管理,应按使用单位和部门设置低值易耗品登记簿。

第7条使用部门向仓库领用低值易耗品,应填制一式三份的领用凭证,一份留存仓库,作为登记库存低值易耗品卡片的依据;一份交给使用部门作为实物管理的依据;一份交给会计部门作为记账的依据。

第8条要建立以旧换新的赔偿制度,并及时按照制度办理凭证,进行会计处理,按各使用部门设置在用低值耗品明细账(包括数量和金额),定期与实物核对。

在用低值易耗品以及使用部门退回仓库的低值易耗品,应加强实物管理,并在备查簿中进行登记.第9条企业的低值易耗品报废时,应由负责使用部门及时填制《低值易耗品报废单》,填明报废低值易耗品的数量和原价。

入库残料按照规定做价。

由于员工丢失损坏,照章应由员工赔偿的,还要注明应由员工赔偿的金额和员工姓名及签章,财务部门应根据《报废单》进行查审核对,并计算报废低值易耗品的已提摊销额和应补提的摊销额。

第10条所有离职的人员,应办理低值易耗品的退库手续,同时,管理低值易耗的人员应监督低值易耗品的实物管理。

货币资金管理办法第一章总则第1条本办法适用于企业在各类业务中所产生的货币资金。

第2条财务部承担对货币资金的管理工作,财务总监给予指导和监督。

第二章审批权限第3条企业在生产经营中取得的各项收入必须全部交到财务部,及时入账,任何部门、任何个人都不得以任何理由或者以任何形式截流或者挪用。

低值易耗品的会计分录

低值易耗品的会计分录一、材料物资、包装物、低值易耗品购进1、购进材料物资、包装物、低值易耗品等,验收入库同时支付货款,按其实际成本借:材料物资贷:银行存款2、购进材料物资等,先验收入库后支付货款,按其实际成本借:材料物资等贷:应付帐款实际支付货款时借:应付帐款贷:银行存款3、购进材料物资等,先支付货款后验收入库支付货款时借:应付帐款贷:银行存款材料物资等验收入库时借:材料物资贷:应付帐款二、材料物资、包装物、低值易耗品的领用、摊销及销售1、材料物资的领用、销售用于业务经营、设备维修、劳动保护、办公等方面的材料物资,按其实际成本借:经营费用贷:材料物资用于在建工程的材料物资,按其实际成本借:在建工程贷:材料物资对外销售的材料物资,取得销售收入时,按实际销售收入借:银行存款贷:其他业务收入结转材料物资的销售成本时,按其实际成本借:其他业务支出贷:材料物资2、包装物的领用、摊销、出租、出借及销售企业经营领用包装物,按规定方法进行摊销借:经营费用贷:包装物随同商品出售不单独计价的包装物借:经营费用贷:包装物随同商品出售单独计价的包装物借:其他业务支出贷:包装物出租、出借包装物①出租、出借包装物,在第一次领用新包装物借:其他业务支出借:经营费用贷:包装物②出租、出借包装物金额较大的,可分期摊销,在第一次领用新包装物时借:待摊费用贷:包装物分期摊销时:借:其他业务支出借:经营费用贷:待摊费用③收到出租、出借包装物的押金借:银行存款贷:其他应付款④收到出租包装物的租金借:银行存款贷:其他业务收入⑤出租、出借包装物发生的修理费用借:其他业务支出借:经营费用贷:银行存款⑥逾期未退包装物没收的押金借:其他应付款贷:营业外收入出租、出借包装物①发出出租、出借包装物借:包装物贷:包装物②月终计提出租、出借包装物的摊销额借:其他业务支出借:经营费用贷:包装物③收回可以继续使用的包装物借:包装物贷:包装物④收回不能继续使用的包装物将收回的残料价值入帐借:材料物资贷:包装物将包装物的摊余价值扣除残料价值后的差额,作为报废包装物的摊销额借:其他业务支出借:经营费用贷:包装物同时,将报废包装物的实际成本减去残料价值后的差额与已提摊销对冲借:包装物贷:包装物低值易耗品的领用、摊销①采用一次摊销在领用时将其全部价值摊入费用借:管理费用贷:低值易耗品低值易耗品报废时,将报废的残料价值作为低值易耗品的减少,冲减管理费用借:材料物资贷:管理费用②采用分次摊销领用低值易耗品时,按实际成本借:待摊费用贷:低值易耗品根据低值易耗品的耐用期限分期摊入费用借:管理费用贷:待摊费用低值易耗品报废时,将摊余价值扣除残料价值的差额,作为报废低值易耗品的摊销额借:材料物资借:管理费用贷:待摊费用③采用五五摊销领用时,按实际成本借:低值易耗品贷:低值易耗品根据本月领用的低值易耗品实际成本的50%,计算当期领用低值易耗品的摊销额借:管理费用贷:低值易耗品低值易耗品报废时,将报废低值易耗品实际成本的50%扣除残料价值后的差额计入“管理费用”借:材料物资借:低值易耗品借:管理费用贷:低值易耗品。

商品流通企业会计 第5章 其他业务核算

第二节 代购、代销及出租商品

第三节 材料物资

一、材料物资的范围 材料物资是指小企业用于商品经营、设备维修、 劳动保护、办公和生活等方面的材料物品、燃料、药 剂以及报废入库的各种废旧物料等。

第三节 材料物资

二、材料物资的账户设置及其核算方法 (一)账户设置 设置“原材料”账户,是资产类账户,用于核算企业库 存各种材料物资的实际成本。“原材料”账户应按材料物资的 类别、品种、规格等设置明细账户,进行明细分类核算。

采用代购商品的方式,委托方和受托方应签订代购合同,确定代购农副产 品品种、规格、数量、价格、货款结算方式、费用负担及代购手续费等事项。

第二节 代购、代销及出租商品

(一)委托代购商品核算 1.代购费用实报实销

第二节 代购、代销及出租商品

2.支付加工费用

第二节 代购、代销及出租商品

3.作价交换 采用作价交接的方式代购商品,受托单位可以按 一般购进和销售方式进行会计核算。

第五章 其他业务核算

第一节 委托加工商品

一、委托加工商品的概述 委托加工商品业务是小企业将库存商品委托外单 位进行加工改造,改变其原有形态或性能的一种经营 活动。 委托加工商品业务主要包括发出加工的库存商 品、支付加工费用和税金、收回加工完毕的商品三个 环节。

第一节 委托加工商品

二、委托加工商品核算的内容 (一)账户设置 “委托加工物资”账户核算商品流通企业委托外单位加 工的各种材料商品等物资的实际成本。 “委托加工物资”账户是资产类账户,借方登记自行加 工或委托外单位加工商品的原进价、加工费用及按规定应计入 成本的税金(如:准予抵扣的消费税),贷方登记已完成加工 验收入库商品的实际成本。本账户期末借方余额,反映未完工 需继续加工商品的成本。 应按加工合同、受托加工单位、加工商品类别等设置明 细账户,进行明细分类核算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章存货(T)存货概述W 2)取得及发出存货的计价「亍)原材料「4、)包装物及低值易耗品15)委托加工物资「7)存货的期末计量4丄1包装物的概念和范阖4丄2包装物的会计处理为包装本企业的商品、产品而储备的各种包装容器, 目的是为生产产品领用、出售、出租或出借。

1>是包装容器。

2、包装容器的作用:(1) 生产过程中用于包装产品作为产品组成部分的包 装物(原材料型包装物,如一般化妆盒、啤酒瓶)(2) 随同产品出售不单独计价的包装物(一般包装箱) (3) 随同产品出售单独计价的包装物(高档食品盒、 礼包装物的概念包装物的范}l=J品盒、化妆盒)(4)出租或出借给购买单位使用的包装物(包装箱、可周转使用)(1) 包装材料(原材料型包装材料,如包装纸,作为原 材料核算) (2) 用于储存和保管产品、材料而不对外出售、出租、 出借的包装容器(工具型包装物,作为固定资产或低值易 耗品核算)不属于包装物 的范围4. 1. 2包装物的会计处理(1)周转材料收料单包装物收入(2)委托加工物资收料单原始凭证(3)周转材料交库单(4)周转材料收料凭证汇总表发料凭证汇总表材料类别報用部门及矗、材料类别廉材料WJ转材料低值:原**及主婆材川辅助材料计划成4洽峑片厳(邀异率 5.4183%)实际成*低備麻仙计划成本合计基本生产军间甲产品医本生产甲产品6I440WX)614 400.00-33 290.04581 109.96 2 000.00 2 000.00100.00 2 100.00 -般消糕50•般消耗500.00500.0025.00525.00机修车的机修车何金业簷理部门50(企业漳挥部门500.00500.0025.00525.0()销何机构销创机构合计合计614400.00614 400,00• 33 290,04581 109.961000.002000.00 3 000.00150.0® 3 150.0(1 r4. 1. 2包装物的会计处理包装物收入: (D 账户设置(2) 典型业务及账务处理 包装物发出: (1) 账户设置(2) 典型业务及账务处理(1) 包装物收入和发出的典型业务处理,也包括实际成本计价核计划成本计价 (2) 包羲物按计划成本计价要开设“材料采购——包装物”、“周转材 一 包装物”、“材料成本差异——包装物”三个明细账。

(3) 包装物收入及其核算方法参考原材料收入的核算。

(4) 这里只介绍包装物发出的核算方法。

r包装物的核算注意:4. 1. 2包装物的会计处理财务部门:(D 总账及明细账 材料仓库:(3)周转材料卡片账(参考P95)第三节 包装物和低值易耗品包装物发出 的账户设置资产类账户,核算包装物的增减变化、价值损耗及结存情况周转材一包装物E %尺負洛■(» *s » n 4i* wn «£B•蔚血B二收羽单2 "2"""»~发戾矶EZQ& 仍歐万茨Jl NO丰nu 验收入库包装物的实际(计划)成本发出包装物的实际(计刼)成本期末余额:期末结存包装物的实际(计金j)成本/ \资产类账户,核算企业计划成本计价下包装物实际成本与计划成本之间的差异________ __________ 丿材料成本差异——包装物(1)入库包装物实际成本大于计划成本的超支差(2)发出包装物应负担的节约差(1)入库包装物实际成本小于计划成本的节约差(2)发出包装物应负担的超支差期末余额:库存包装物应负担的超支差期末余额:库存包装物应负担的节约差4. 1. 2包装物的会计处理(D 生产领用包装物(2) 随同产品出售包装物,不单独计价 (3) 随同产品出售包装物,单独计价 (4) 出租、出借包装物包装物发出的典型 业务及账务处理发出包装物的核算方法:(1) 一次摊销法(2)五五摊销法4・1. 2包装物的会计处理生产产品领用包装物的会计分录(1)领用时:借:生产成本(实际或计划成本)贷:周转材料——包装物(实际或计划成本)(2)按计划成本领用,计算发出包装物应负担成本差异时:借:生产成本空材料成本差异(超支差)发料凭证汇总表、^材科类别I*材料Ml转材料腺料及主耍材料铺助材科崔并簇(处昇率治183%)实际虑本低備掰仙包装物计划成本合计实酥虑4、崔本生产甲产品614 400.00614 400.00_33 290.04581 109.96 2 000.00 2 000.00100.002 100.00•般消耗500.00500.0025.00525.00机修车间企业许理部门500.00500.0025.00525.00悄创机构令计614 400.00614 400.0033 290.04581 109.96 1 000.00 2 000.003盹叫200W I H3Ir4. 1. 2包装物的会计处理随同产品出售,不单独计价包装物的会计分录包装物随同产品出售时,在发票上不单独列示,实际成本应作为包装费用:借:销售费用(实际成本)贷:周转材料一包装物(实际成本)如按计划成本核算,还应负担成本差异。

发料凭证汇总表材料类别豔\廉材料周转M料瓯料及主耍林料轴妙材料.空异额(差异率5弭捕3%)实麻成本低值昜摄品包裝物计划嚴本合汁•上乐戌木业木牛产甲产品614 400.00614 400.00-33 2知.04581 L 09.96 2 000.00 2 000.00100.00 2 100.00车何•般渭耗500.00500.0025.00525.00机修车间企业怦理阳门500.00500.0025-00525,00梢何机梅合计614 400.00614畑00-33 290.04$81 109.96 1 000.00 2 000.00 3 0W.00.15Q-W 3 IS0.W2008年1月31日4. 1. 2包装物的会计处理(1)包装物随同产品出售时,在发票上单独列示,应单独核算包装物的收入和成本。

核算收入时,按照发票价格:借:银行存款贷:其他业务收入应交税费——应交增值税(销项税额)随同产品出售,单独计价包装物的会计分录4. 1. 2包装物的会计处理(2) 包装物随同产品出售时,在发票上单独列示,应单独核算包装物的收入和成本,核算成本时,按照发料凭证汇总表中的实际成本: 借:其他业务成本贷:周转材料——包装物如按计划成本核算,还应负担成本差异。

随同产品出售,单 独计价包装物的会 计分录4. 1. 2包装物的会计处理核算方法:(1) 一次摊销法:在领用包装物时,将其账面价值一 次、全部计入成本、费用账户。

适用范围:领用数量少,期限短,价值低,易损耗。

(2) 五五摊销法:在领用包装物时,先将其账面价值的50%计入成本、费用账户,其余50%待包装物收回 或报废时计入成本、费用账户。

出租、出借包装物4. 1. 2包装物的会计处理(3) “其他应付款”——核算收取和退回的押金(4) “其他业务成本”——核算包装物出租成本,即损耗掉的成本、修理费等(5) “其他业务收入” 押金收入等出租包装物一次摊销法 主要账户设置: (1) “周转材料 际(计划)成本(2) “材料成本差异——包装物”价下出租包装物应负担的成本差异 包装物”一核算领出包装物的实核算计划成本计 核算包装物租金收入、没收4. 1. 2包装物的会计处理 典型业务处理: (1) 收取押金时: 借:银行存款 贷:其他应付款——存入包装物押金(2) 领出包装物出租时一次摊销成本:借:其他业务成本贷:周转材料——包装物出租包装物一次摊销法4・1. 2包装物的会计处理典型业务处理: (3) 租期满,收回包装物,退还对方押金: 借:其他应付款——存入包装物押金贷:银行存款(4) 租期满,收取对方租金:借:银行存款贷:其他业务收入(5) 租期满,如报废,收回残值时:借:原材料贷:其他业务成本(6) 租期满,如按计划成本计价,结转发出包装物应负担的成本差异:借:其他业务成本贷:材料成本差异——包装物出租包装物一次摊销法出租包装物一次摊销法的会计处理课堂练习1某企业随产品销售出租包装箱40个,每个成本30元,押金按每个35元收取,存入银行。

本月收回包装物,收取包装箱租金500元,从押金中扣除。

包装物价值釆用一次摊销法摊销。

请做出相应会计分录。

出租包装物一次摊销法的会计处理课堂练习1某企业随产品销售出租包装箱40个,每个成本30元,押金按每个35元收取,存入银行。

本月收回包装物,收取包装箱租金500元,从押金中扣除。

包装物价值采用一次摊销法摊销。

做出相关会计分录如下:(1)领用包装物时:借:其他业务成本1200贷:周转材一包装物1200(2)收到押金时:借:银行存款1400贷:其他应付款——存入包装物押金1400(3)退还押金和扣除租金时借:其他应付款一一存入包装物押金1400 贷:其他业务收入500银行存款9004. 1. 2包装物的会计处理 主要账户设置:(1) “周转材料 装物的实际成本(2) “周转材 一包装物——在用”——核算在用包 装物的实际成本(3) “周转材 一包装物——摊销”——核算在用包 装物已摊销的实际成本(4) “材料成本差异——包装物”一一核算计划成本计 价下出租包装物应负担的成本差异(5) “其他应付款”——核算收取和退回的押金(6) “其他业务成本”——核算包装物出租成本,包括 修理费等(7) “其他业务收入”一核算包装物租金收入、没收 押出租包装物 五五摊销法4. 1. 2包装物的会计处理出租包装物五五摊销法典型业务处理:(D收取押金时:借:银行存款贷:其他应付款——存入包装物押金(2)领出包装物出租时,由在库转为在用:借:周转材料贷: 周转材料包装物一—包装物在用—在库(3)领出时先摊销包装物价值的50%:借:其他业务成本贷:周转材料包装物摊销(6)租期满,如报废,收回残值时:借:原材料贷:其他业务成本4. 1. 2包装物的会计处理出租包装物 五五摊销法(4) 租期满,收取对方全部租金:借:银行存款贷:其他业务收入(5) 租期满,再摊销包装物价值的其余借:其他业务成本贷: 周转材料 包装物——销4. 1. 2包装物的会计处理(7)租期满,退回押金:出租包装物五五摊销法借:其他应付款一存入包装物押金贷:银行存款(8)租期满,逾期未退包装物没收押金(要价税分离): 借:其他应付款一存入包装物押金贷:其他业务收入应交税费——应交增值税(销项税额)(9)租期满,注销包装物的账面价值:借:周转材料一包装物一销侍・®转材料___ 句擔物存田(10)租期满,如按计划成本计价,结转发出包装物负担的成本差异:借:其他业务成本贷:材料成本差异——包装物出租包装物五五摊销法的会计处理课堂练习2某企业出租库存未用包装物400件,每件单位实际成本100元,共计40000元, 租期五个月,租金按月收取,每月每件租金15元,收取押金48000元;租期满收回包装物350件,已重新入库,退还押金42000元,其余50件未能收回,没收其押金。