包装物和低值易耗品PPT课件

合集下载

第五章第四节包装物

新编出纳员岗位实训 < 出 纳员岗位实训操作演示

第五章第四节包装物

第四节 包装物和低值易耗品

•4.1.2 包装物的会计处理

•包装物的核算

•注意:

•包装物收入: •(1)账户设置 •(2)典型业务及账务处理 •包装物发出: •(1)账户设置 •(2)典型业务及账务处理

•(1)包装物收入和发出的典型业务处理,也包括实际成本计价核计划成本计价 两种方法。

第五章第四节包装物

2020/12/11

第五章第四节包装物

•第四节 包装物和低值易耗品

•4.1 包装物 •4.2 低值易耗品

新编出纳员岗位实训 < 出 纳员岗位实训操作演示

第五章第四节包装物

•第四节 包装物和低值易耗品

•4.1 包装物

•4.1.1 包装物的概念和范围 •4.1.2 包装物的会计处理

第五章第四节包装物

第四节 包装物和低值易耗品

•4.1.2 包装物的会计处理

•包装物发出的典 型业务及账务处理

•(1)生产领用包装物 •(2)随同产品出售包装物,不单独计价 •(3)随同产品出售包装物,单独计价 •(4)出租、出借包装物

•发出包装物的核算方法: •(1)一次摊销法 •(2)五五摊销法

• (1)领用包装物时:

• 借:其他业务成本 1200

•

贷:周转材料——包装物 1200

• (2)收到押金时:

• 借:银行存款 1400

•

贷:其他应付款——存入包装物押金 1400

• (3)退还押金和扣除租金时

• 借:其他应付款——存入包装物押金 1400

•

贷:其他业务收入 500

•

银行存款 900

包装物和低值易耗品核算PPT(共41页)

明细账设置:应按包装物的类别、品种规格 设置。

采用五五摊销法下: 应设置“库存未用包装物”、

“库存已用包装物”、 “出租包装物”、 “出借包装物”、 “包装物摊销”五个明细科目。

(二)账务处理

★1、收入包装物

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得的包

装物,其账务处理与原材料一样,可比照

铁皮等,应在“原材料”科目内核算;

(2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用年

限长短,分别在“固定资产”或“低值易 耗品”科目核算;

(3)计划上单独列作企业商品产品的自 制包装物,应作为库存商品处理。

三、 包装物的核算

(一)设置“周转材料——包装物”账户

是用来核算包装物的收入、发出和结存情况 的账户。属于资产类账户。

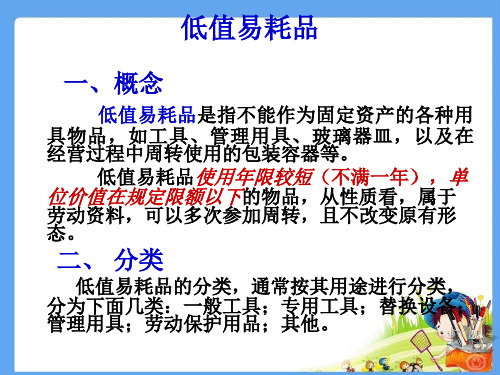

低值易耗品

一、概念

低值易耗品是指不能作为固定资产的各种用 具物品,如工具、管理用具、玻璃器皿,以及在 经营过程中周转使用的包装容器等。

低值易耗品使用年限较短(不满一年),单 位价值在规定限额以下的物品,从性质看,属于

劳动资料,可以多次参加周转,且不改变原有形 态。

二、 分类

低值易耗品的分类,通常按其用途进行分类, 分为下面几类:一般工具;专用工具;替换设备; 管理用具;劳动保护用品;其他。

借:原材料——残料

贷:制造费用

管理费用等科目

• 例:甲公司某基本生产车间领用一般工具 一批,实际成本为30000元,全部计入当期 制造费用。

• 借:制造费用

30000

•

贷:周转材料—低值易耗品 30000

例题:企业第一基本生产车间领用低值易耗 品50件, 单位计划成本为400元. 预计使用期 限为3个月, 使用期满时, 40件仍可使用, 10 件报废, 总残值为60元。成本差异率为1%。

采用五五摊销法下: 应设置“库存未用包装物”、

“库存已用包装物”、 “出租包装物”、 “出借包装物”、 “包装物摊销”五个明细科目。

(二)账务处理

★1、收入包装物

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得的包

装物,其账务处理与原材料一样,可比照

铁皮等,应在“原材料”科目内核算;

(2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用年

限长短,分别在“固定资产”或“低值易 耗品”科目核算;

(3)计划上单独列作企业商品产品的自 制包装物,应作为库存商品处理。

三、 包装物的核算

(一)设置“周转材料——包装物”账户

是用来核算包装物的收入、发出和结存情况 的账户。属于资产类账户。

低值易耗品

一、概念

低值易耗品是指不能作为固定资产的各种用 具物品,如工具、管理用具、玻璃器皿,以及在 经营过程中周转使用的包装容器等。

低值易耗品使用年限较短(不满一年),单 位价值在规定限额以下的物品,从性质看,属于

劳动资料,可以多次参加周转,且不改变原有形 态。

二、 分类

低值易耗品的分类,通常按其用途进行分类, 分为下面几类:一般工具;专用工具;替换设备; 管理用具;劳动保护用品;其他。

借:原材料——残料

贷:制造费用

管理费用等科目

• 例:甲公司某基本生产车间领用一般工具 一批,实际成本为30000元,全部计入当期 制造费用。

• 借:制造费用

30000

•

贷:周转材料—低值易耗品 30000

例题:企业第一基本生产车间领用低值易耗 品50件, 单位计划成本为400元. 预计使用期 限为3个月, 使用期满时, 40件仍可使用, 10 件报废, 总残值为60元。成本差异率为1%。

低值易耗品的核算课件

监督措施

对监督检查中发现的问题及时进行处理,对 违规行为进行处罚,并督促相关责任人进行 整改。

审计与监督的意义

保证资产安全

通过审计与监督,确保低值易耗 品的采购、使用和报废等环节的 合规性,防止资产流失和浪费。

提高管理效率

通过审计与监督,发现管理中的 不足和漏洞,及时进行改进和完

善,提高管理效率。

采购合同

签订详细的采购合同,明 确采购物品的规格、质量 、价格、交货时间等条款 。

领用环节的内部控制

领用审批

建立领用审批制度,确保 只有经过授权的人员才能 领用低值易耗品。

领用记录

建立详细的领用记录,包 括领用人员、领用时间、 领用物品、领用数量等信 息。

库存管理

对低值易耗品进行库存管 理,确保库存量公道,避 免积压和浪费。

品容易损耗。

实物形态不变

低值易耗品在使用过程 中基本保持原有的实物

形态不变。

低值易耗品的管理意义

1 2 3

有利于企业资产的管理

低值易耗品是企业资产的重要组成部分,对其进 行科学管理有助于企业资产的安全完整和有效利 用。

有利于企业成本核算的准确性

低值易耗品在企业的生产经营过程中频繁使用, 对其进行准确的核算有助于提高企业成本核算的 准确性。

在领用低值易耗品时,应将其从资产账户中转出,并按照其实际成本转入相应的成本或费用科目,如 “制造费用”、“管理费用”等。

摊销处理

对于需要分摊的低值易耗品,应按照其估计使用期限或次数将其价值分摊到相应的成本或费用科目中 。

报废时的账务处理

报废时

在低值易耗品报废时,应将其从相应的成本或费用科目中转出,并将其残值收入计入“ 营业外收入”科目。如有需要,还应将已计提的折旧额转出,并冲减相应的成本或费用

商品流通企业会计第五章4包装物和低值易耗品核算

03

CATALOGUE

低值易耗品核算

低值易耗品的购入核算

购入低值易耗品的账务处理

在购入低值易耗品时,应将其按照实际成本计入“低值易耗品”科目,并按照实际支付的款项进行账务处理。

购入低值易耗品的验收与入库

在收到低值易耗品后,应进行验收并办理入库手续,确保低值易耗品的数量和质量符合要求。

低值易耗品的领用核算

领用低值易耗品的账务处理

在领用低值易耗品时,应将其从“低值易耗品”科目转出,并按照其用途计入相关成本或费用科目。

领用低值易耗品的出库手续

在发出低值易耗品时,应办理出库手续,确保低值易耗品的发出数量和用途与账务处理一致。

低值易耗品的摊销核算

摊销方法的确定

根据低值易耗品的性质和使用情况,选择适当的摊销方法,如一次摊销法、五五摊销法 等。

CATALOGUE

包装物和低值易耗品的税务处理

包装物的增值税处理

包装物增值税的征收范围

包装物是指随同商品出售、出租或出借的包 装容器,如纸箱、木箱、塑料袋等。

包装物增值税的税率

根据不同的包装物种类和用途,增值税税率可能有 所不同,一般税率为17%。

包装物增值税的计税依据

包装物的销售收入或租金收入,以及包装物 随同商品销售或出租而收取的押金收入。

摊销的账务处理

根据确定的摊销方法,将低值易耗品的价值逐期摊销,并按照摊销金额进行账务处理。

低值易耗品的报废核算

报废原因的分析

对于报废的低值易耗品,应分析其报废 原因,如正常磨损、损坏等。

VS

报废的账务处理

在报废低值易耗品时,应将其从“低值易 耗品”科目转出,并根据报废原因进行相 应的账务处理。

04

包装物的摊销核算

财务会计4-4

指不属于

上述各类的低 值易耗品。

财务会计>>第四章>>第四节 低值易耗品

二、账户设置

低值易耗品可以采用实际成本计价核算,也 可以采用计划成本计价核算。

低值易耗品

入库以及盘 盈低值易耗 品的成本

领用以及盘亏 低值易耗品的 成本

库存未用低值 易耗品的成本

该账户属于资产类账户,应按低值易耗品类别、 品种和规格进行数量和金额的明细分类核算。

借:周转材料-包装物-在用4000

贷:周转材料-包装物-在库4000

借:银行存款

4500

贷:其他应付款—存入保证金(A公司) 4500

借:银行存款

500

贷:其他业务收入 500

借:其他业务成本 2000

贷:周转材料-包装物—摊销2000

⑥ ①外购包装物。

财务会计>>第四章>>第四节 低值易耗品和包装物

(二)包装物的核算

银行存款

包装物账务处理流程 应交税费——应交增值税(进项税额)

生产成本

①

生产成本

周转材料——包装物 ③

②

④

⑤

销售费用

其他业务成本

⑥ ②自制包装物。

财务会计>>第四章>>第四节 低值易耗品和包装物

(二)包装物的核算

第四节 周转材料

一、低值易耗品的核算 二、包装物的核算

财务会计>>第四章>>第四节 低值易耗品和包装物

一、低值易耗品的特点及种类

1.概念 低值易耗品是指单位价值较低,使用年限较 短,不能作为固定资产的各种用具、设备。如工 具、管理用具、玻璃器皿以及在经营过程中周转 使用的包装容器等。

包装物和低值易耗品24页PPT

包装物和低值易耗品

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

谢谢!

36、自己的鞋子,自己知道紧在哪里。——西班牙

ห้องสมุดไป่ตู้

37、我们唯一不会改正的缺点是软弱。——拉罗什福科

xiexie! 38、我这个人走得很慢,但是我从不后退。——亚伯拉罕·林肯

39、勿问成功的秘诀为何,且尽全力做你应该做的事吧。——美华纳

40、学而不思则罔,思而不学则殆。——孔子

财务会计——包装物和低值易耗品.

【例题】 企业出售精密仪器二台,随同仪器一同出售且 单独作价的包装用木箱二个,每个售价80元,帐面价 50元,增值税率17%,款项已收。 借:银行存款 187.2 贷:其他业务收入 160 应交税费—应交增值税(销项税额) 27.2

随同产品出售而单独计价的包装物 ——视为材料销售,计入其他业务成本 借:其他业务成本 贷:包装物 100

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得 的包装物,其账务处理与原材料一样, 可比照“原材料”科目的相关规定进行 会计处理。

与原材料 核算相似

收入包装物的核算

(பைடு நூலகம்入、自制、委托加工)

借:在途物资—XX公司 6000.00 应交税费—应交增值税(进项税额)1020.00 贷:银行存款 7020.00

【例题】印刷厂销售杂志领用塑料袋一批 ,成本 500元,该批塑料袋不单独计价。 借:销售费用 500.00 贷:周转材料—包装物—纸箱 500.00

• 【例题】长安油料厂销售汽油领用桶一批, 成本6000元,该批桶单独计价。 借:其他业务成本 6000.00 贷:周转材料—包装物—纸箱 6000.00

设置“包装物”账户

是用来核算包装物的收入、发出和结存情况的 账户。属于资产类账户。

明细账设置:应按包装物的类别、品种规格设 置。

包装物核算的科目设置

包装物

1、购入、自制、委托外 单位验收入库

2、出租、出借包 装物的收回

期末余额

1、领用 2、随同商品出售 3、出租、出借

4、报废

(1)包装物增加的核算

包装物

包装物是指为了包装本企业商品而储备的各种 包装容器,如桶、箱、瓶、坛、袋等。 包括: 1. 生产过程中用于包装产品作为产品组成部分 的包装物; 2. 随同产品出售而不单独计价的包装物; 3. 随同产品出售而单独计价的包装物; 4. 出租或出借给购买单位使用的包装物。

包装物和低值易耗品

◎租赁期满,收回包装物已报废,残料入库时:

借:原材料—残料

500

贷:销售费用

500

◎退回包装物押金时:

借:其他应付款—B公司 5382(11.70×460)

贷:银行存款

5382

◎没收包装物押金时:

借:其他应付款

468 (11.70×40)

贷:应交税金—应交增值税(销项税额) 68

其他业务收入

400

注意:下列各项不属于包装物的核算范围

(1)各种包装材料,如纸、绳、铁丝、 铁皮等,应在“原材料”科目内核算;

(2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用 年限长短,分别在“固定资产”或“低 值易耗品”科目核算;

(3)计划上单独列作企业商品产品的自 制包装物,应作为“库存商品” 处理。

借:包装物——包装物摊销

1 600

贷:包装物——出租包装物

1 600

结转40只的材料成本差异 借:其他业务成本 贷:材料成本差异

32

32 (40*40*2%)

(4)对逾期未退回的50只包装物

☆没收押金

借:其他应付款

2 500

贷:其他业务收入

2 136.75

应交税金—应交增值税(销) 363.25

☆摊销50只的另外50%成本

编辑课件ppt领用部门用途相关收入科目相关费用科目生产部门构成产品实体一部分生产成本车间一般性物料消耗的制造费用销售部门随同商品出售不单独计价的销售费用随同商品出售并单独计价的其他业务收入其他业务成本用于出租的其他业务收入计算增值税其他业务成本用于出借的销售费用管理部门自用管理费用建造承包商在建工程用工程施工编辑课件ppt包装物是指为了包装本企业商品而储备的各种包装容器如桶箱瓶坛袋等

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借:银行存款

187.2

贷:其他业务收入

160

应交税费—应交增值税(销项税额) 27.2

借:其他业务成本

100

贷:包装物

100

12

★出租(出借)包装物

核算的主要内容:

出租包装物的租金收入 出租(出借)包装物成本的结转 收取包装物押金 没收包装物押金 收回出租(出借)包装物等

出租(出借)包装物常用摊销方法:

2

领用部门

用途

相关收入科目 相关费用科目

生产部门 车间

销售部门

管理部门

构成产品实体一部分 的 一般性物料消耗的 随同商品出售不单独 计价的 随同商品出售并单独 计价的

用于出租的

用于出借的 自用

其他业务收入

其他业务收入 (计算增值税)

生产成本 制造费用 销售费用

其他业务成本

其他业务成本 销售费用 管理费用

借:销售费用

(不单独计价)

其他业务成本 (单独计价)

贷:材料成本差异 (蓝字or红字)

11

例. 企业出售化学产品一批,20只塑料桶随同产

品一同出售但不单独计价,每只塑料桶成本 为50元。

借:销售费用

1 000

贷:包装物

1 000

例. 企业出售精密仪器二台,随同仪器一同出售 且单独作价的包装用木箱二个,每个售价80 元,帐面价50元,增值税率17%,款项已收。

建造承包商 在建工程用

工程施工3ຫໍສະໝຸດ 包装物包装物是指为了包装本企业商品而储备的各种 包装容器,如桶、箱、瓶、坛、袋等。

包括: 1. 生产过程中用于包装产品作为产品组成部分

的包装物; 2. 随同产品出售而不单独计价的包装物; 3. 随同产品出售而单独计价的包装物; 4. 出租或出借给购买单位使用的包装物。

该包装物出租期为5个月,期满后,B 公司退还包装物460个,其余未退回。已 退回的包装物不能再使用,报废时有残料 估价500元入库。企业退还押金5382元, 其余押金予以没收,并按规定计算应交增 值税,增值税率17%。

若采用计划成本核算,月度终了,应结转生产 领用包装物应分摊的成本差异:

借:生产成本

贷:材料成本差异

(蓝字or红字)

9

★随同产品出售而不单独计价的包装物 ——列作销售费用处理

借:销售费用 贷:包装物

★随同产品出售而单独计价的包装物 ——视为材料销售,计入其他业务成本

借:其他业务成本 贷:包装物

10

若采用计划成本核算,月度终了应结转出 售包装物应分摊的成本差异:

当出租(出借)包装物金额较大的可采用分

期(次)摊销法核算,领用的包装物通过 “待摊费用”科目分次摊销。

☆ 出租(出借)时

借:待摊费用

贷:包装物

☆每月摊销时

借:其他业务成本 (出租)

销售费用

(出借)

贷:待摊费用

15

※五五摊销法

首次领用时,摊销50%,报废时,摊销50% 科目设置:包装物—库存未用

—库存已用 —出租包装物 —出借包装物 —包装物摊销

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得 的包装物,其账务处理与原材料一样, 可比照“原材料”科目的相关规定进行 会计处理。

8

(2)发出包装物的核算

★生产领用包装物

用于包装产品并构成了产品组成部分,应将 包装物成本计入产品生产成本。

借:生产成本

贷:包装物

(实际或计划成本)

▼对于逾期未退包装物没收加收的押金,扣除应交增 值税、(应交消费税)后转作“营业外收入”处理。 借:其他应付款 贷:应交税金——应交增值税(销项税额) 营业外收入

18

(6)收回出租(出借)包装物及报废时:

收回不能使用报废的包装物,应按其残料价值入账

借:原材料—残料 贷:其他业务成本

(出租)

销售费用

(出借)

(7)结转出租(出借)包装物应分摊的成 本差异:

若采用计划成本进行材料日常核算,月度终了,应结 转出租(出借)包装物应分摊的成本差异:

借:其他业务成本 销售费用

贷:材料成本差异

(出租) (出借) (蓝字or红字)

19

例1:某企业3月份出租给B公司新包装物

500个,每个成本10元,每个收取租金4 元(不含税)和押金11.70元。并按规 定计算收取增值税。已通过银行收取。

4

注意:下列各项不属于包装物的核算范围

(1)各种包装材料,如纸、绳、铁丝、 铁皮等,应在“原材料”科目内核算;

(2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用 年限长短,分别在“固定资产”或“低 值易耗品”科目核算;

(3)计划上单独列作企业商品产品的自 制包装物,应作为“库存商品” 处理。

16

(2)收取出租包装物租金时: 借:银行存款 贷:其他业务收入 应交税金—应交增值税(销项税额)

(3)收取包装物押金时: 借:银行存款 贷:其他应付款

(4)退回包装物押金时: 借:其他应付款 贷:银行存款

17

(5)没收包装物押金时:

▼ 对于逾期未退回包装物而没收的包装物押金,扣除 应交增值税后的金额作为“其他业务收入”处理。 借:其他应付款 贷:应交税金——应交增值税(销项税额) 其他业务收入 若没收的押金收入应交消费税,则计入其他业务支出。 借:其他业务成本 贷:应交税金——应交消费税

第五节 周转材料 包装物和低值易耗品

1

《企业会计准则第1号——存货》应用指南中明 确规定了周转材料的定义及范围:

周转材料,是指企业能够多次使用、逐渐转移 其价值但仍保持原有形态不确认为固定资产 的材料,

1、包装物和低值易耗品,应当采用一次转销法 或者五五摊销法进行摊销;

2、企业(建造承包商)的钢模板、木模板、脚 手架和其他周转材料等,可以采用一次转销 法、五五摊销法或者分次摊销法进行摊销。

5

设置“包装物”账户

是用来核算包装物的收入、发出和结存情况的 账户。属于资产类账户。

明细账设置:应按包装物的类别、品种规格设 置。

6

包装物核算的科目设置

包装物

1、购入、自制、委托外 单位验收入库

2、出租、出借包 装物的收回

1、领用 2、随同商品出售 3、出租、出借 4、报废

期末余额 7

(1)包装物增加的核算

一次摊销法 (分次摊销法) 五五摊销法

13

(1) 出租(出借)包装物时: 结转其成本 出租包装物——其他业务成本

出借包装物——销售费用

※采用一次摊销法:

出租(出借)包装物金额比较小可采用这种

方法,领用时一次全部计入:

借:其他业务成本 (出租)

销售费用

(出借)

贷:包装物

14

※采用分期(次)摊销法: