第四章 支付结算业务的核算案例

金融会计 第四章支付结算业务的核算

38

(一)结算流程

收 款 人 ① 委 托 收 款 ⑥ 收 妥 入 帐

按合同发货

付 款 人 ③ 通 知 付 款 ④ 承 付 款

②寄发单证 ⑤往来划款

委 托 行

付款人开户行

39

(二)会计核算

1.收款人开户行先寄有关单证,无账务处理。 2.付款人同意付款,开户行从付款人账户划转收款 人开户行: 借: 吸收存款—付款人户 贷:清算资金往来 3.收款人开户行收到划款报单 借:清算资金往来 贷:吸收存款—收款人户

清算资金往来 (联行往账)

(3)结清

汇出汇款

吸收存款

(1)签发汇票

(2)代理兑付

23

商业承兑汇票可以由付款 五、商业汇票 人签发并承兑,也可以由 收款人签发交由付款人承 商业汇票是出票人签发的,委托付款人在指定日期 兑。

无条件支付确定的金额给收款人或者持票人的票据。 商业汇票分为商业承兑汇票和银行承兑汇票。商业 承兑汇票由银行以外的付款人承兑。银行承兑汇票 由银行承兑。商业汇票的付款人为承兑人。 使用商业汇票的收付款双方必须是在银行开立存款 帐户的法人以及其他组织,必须具有真实的交易关 系或债权债务关系。 商业汇票的付款期限最长不超过6个月,提示付款 期限自汇票到期日起10日。

36

二、托收承付结算

托收承付是收款人根据购销合同发货后,委托 银行向异地付款人收取款项,由付款人向银行承 认付款的结算方式。 使用托收承付结算方式的收款单位和付款单位, 必须是国有企业、供销合作社以及经营管理较好, 并经开户银行审查同意的城乡集体所有制工业企 业。 办理托收承付结算的款项,必须是商品交易,以 及因商品交易而产生的劳务供应的款项。代销、 寄销、赊销商品的款项,不得办理托收承付结算。

第四章 支付结算业务的核算2

感情上的亲密,发展友谊;钱财上的 亲密, 破坏友 谊。20.12.32020年12月3日星 期四4时1分55秒20.12.3

谢谢大家!

贷:吸收存款

每日按净额同人行清算: 如同城票据交换科目为借方余额:应收 借:存放中央银行款项

贷:清算资金往来--同城票据交换 如为贷方余额:应付 借:清算资金往来--同城票据交换

贷:存放中央银行款项

每一次的加油,每一次的努力都是为 了下一 次更好 的自己 。20.12.320.12.3Thurs day, December 03, 2020

(五)关于个人支票 我国从1986年开始试行个人支票,7个城市如广

州、上海、深圳等为试点城市,主要是针对个体工 商户。但由于需求原因,停顿了一段时间。20世纪 90年代以后,一些城市开始继续推行,但总的来 说,目前个人支票效果不佳,使用量非常小。

思考题: 1、个人消费结算目前主要有三种方式:现金、 个人支票及银行卡,通过填写以下表格比较 三种方式的优劣。

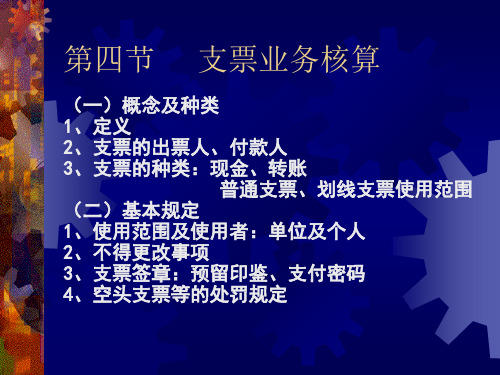

第四节 支票业务核算

(一)概念及种类 1、定义 2、支票的出票人、付款人 3、支票的种类:现金、转账

普通支票、划线支票使用范围 (二)基本规定 1、使用范围及使用者:单位及个人 2、不得更改事项 3、支票签章:预留印鉴、支付密码 4、空头支票等的处罚规定

5、关于提示付款: 提示付款期限

用于支取现金的支票仅限于向支票付款人提示付款 6、支取现金的支票不能背书转让。 7、远期支票:易造成空头,办法规定不得签发

做专业的企业,做专业的事情,让自 己专业 起来。2020年12月上 午4时1分20.12.304:01December 3, 2020

时间是人类发展的空间。2020年12月3日星期 四4时1分55秒 04:01:553 December 2020

《银行会计实务》 案例库 支付结算-结算方式处理

案例一:汇款回单不作为款项转入证据案情:2021年11月10日,汇款人张某分委托A银行电汇油款14万至某石油公司账户。

A银行审查无误后,在汇款回单上加盖了“转讫章〞交给了张某。

2021年12月9日石油公司因汇款未收到,拿着该两张汇款回单,要求A银行尽快将款项汇入公司帐上。

银行的答复是要求公司与汇款人联系。

石油公司认为A银行已受理张某的委托,并查实了电汇凭证上的各项内容要素齐全,且加盖了“转讫章〞,银行应无条件汇款。

因此,石油公司以该两张汇款回单为证据,向法院提起诉讼,要求判令银行汇兑电汇款14万元及其利息。

思考:汇款回单能作为款项转入证据吗?案例分析:依据人民银行的?支付结算方法?第174条第二款的规定:“汇款回单只能作为汇出银行受理汇款的依据,不能作为该笔汇款已转入收款人账户的证明。

〞因此,石油公司仅以两张汇款回单为依据,要求银行无条件汇款,是没有依据的。

再说,电汇业务是汇款人与银行之间的委托业务关系,即委托合同关系。

银行是受汇款人的委托而汇款,汇款回单是银行接受委托后给予汇款人的回证。

依据我国?合同法?第410条规定:委托人或者受托人可以随时解除委托合同。

因此,汇款回单只能证明汇款人与银行之间曾经有过汇款的委托合同关系,而不能证明银行与收款人之间有任何法律关系。

从诉讼主体上分析,银行与收款人石油公司之间没有任何诉讼法律关系;从证据上分析,依据我国“谁主张谁举证〞的举证规那么,收款人石油公司在没有其它证据情况下,仅以两张汇款回单为证据,要求银行无条件汇款,明显证据缺乏。

最后,石油公司只有申请撤诉。

案例二:汇款操作成功后,汇款人不得申请退汇案情:某日,客户李**委托A银行办理实时汇兑业务,金额8000元,收款人上海华南开发公司,账号为3602021245。

A银行营业员受理李**提交的电汇委托书并作审核后,为李**办理了实时汇兑。

一小时后,李**神色匆忙地折返A银行,并向营业员表示一小时前的汇款由于自已疏忽,填错了收款人名称,款项并不应该汇至上海华南开发公司,并要求营业员将款项回收。

第4章支付结算业务 银行会计

持票人

付款人(开户行)

代理付款人(开户行)

向出票人开户行送交支票(129-130)

出票人开户行, 借:吸收存款--活期存款—— 出票人户 贷:清算资金往来—同城票据清算户

持票人开户行, 借:清算资金往来--同城票据清算户 贷:吸收存款--活期存款—— 持票人 户

向持票人开户行送交支票(129?)

支票的出票人 : 有存款账户信用良好 的单位 支票的收款人:提供商品或劳务的单位

支票的付款人 : 出票人的开户银行 支票的代理付款人:收款人的开户银行

(3)提示付款期限 持票人应当自出票日起10天内提示付款, 超过提示付款期限的,付款人可以不予 付款,付款人不予付款的,出票人仍应 当承担票据责任。

1)转账支付工具 汇兑、委托收款、托收承付、借记卡

、定期借记、定期贷记、 电子钱

包(IC卡)等。

2)信用支付工具 银行汇票、商业汇票、银行本票、

支票、信用卡、信用证等 。

3)新型支付工具

如网上支付业务等。

支付结算工具(124)

“三票一卡” 8种:支票、银行汇票、商业汇票、银行 本票、信用卡、 汇兑、托收承付和委托 收款。

存款准备金账户 又称清算账户。是中央银行为实现 银行行间支付结算、清算和抑制派生 存款为各商业银行开立的具有备付性 质的账户。

中央银行

准备金账户 商业银行

活期存款账户 企业单位

(2)支付结算工具体系

支付工具是实现资金转移、债权债务清 偿的载体和媒介 。 我国将逐步建立以票据和信用卡为主体、 以电子支付工具为发展方向,满足多种 经济活动和市场经济发展需要、适应社 会各阶层使用的支付结算工具体系。

第4章 支付结算业务的核算

支付结算法律案例(3篇)

第1篇一、案情简介某科技公司(以下简称“科技公司”)是一家从事软件开发和销售的企业。

2018年,科技公司与某电子商务平台(以下简称“电商”)签订了一份合作协议,约定科技公司为电商提供定制化的软件开发服务,电商按照约定的金额和期限支付费用。

双方约定,支付方式为银行转账,由科技公司指定收款账户。

2019年,科技公司按照协议完成了软件开发工作,并提交了相应的成果。

电商在收到成果后,对部分功能进行了测试,确认符合要求。

随后,电商按照协议约定,将第一笔款项100万元转入科技公司指定的收款账户。

然而,在后续的支付过程中,电商以各种理由拖延支付,导致科技公司多次催款未果。

科技公司认为电商的行为违反了合作协议的约定,遂向法院提起诉讼,要求电商支付剩余的款项及逾期付款的利息。

二、争议焦点本案的争议焦点主要集中在以下几个方面:1. 电商是否应当按照协议约定支付剩余款项?2. 电商是否应当承担逾期付款的利息?3. 如果电商违反协议,科技公司应如何维护自己的合法权益?三、法院判决法院经审理后认为,科技公司按照协议约定完成了软件开发工作,电商应当按照协议约定支付剩余款项。

关于逾期付款的利息,法院认为,电商的拖延支付行为违反了诚实信用原则,构成违约,应当承担逾期付款的利息。

具体判决如下:1. 电商应向科技公司支付剩余款项200万元。

2. 电商应向科技公司支付逾期付款利息,按年利率6%计算,自2019年6月起至实际付款之日止。

四、案例分析本案涉及的主要法律问题包括:1. 合同履行与违约责任:根据《中华人民共和国合同法》的规定,当事人应当按照约定履行自己的义务。

电商未按照协议约定支付剩余款项,构成违约,应当承担相应的违约责任。

2. 逾期付款利息:根据《中华人民共和国合同法》的规定,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担违约责任,包括支付违约金和赔偿损失。

在本案中,电商的逾期付款行为导致科技公司遭受损失,因此应当支付逾期付款利息。

第四章支付结算业务习题及答案[大全5篇]

![第四章支付结算业务习题及答案[大全5篇]](https://img.taocdn.com/s3/m/dd3685960129bd64783e0912a216147916117e48.png)

第四章支付结算业务习题及答案[大全5篇]第一篇:第四章支付结算业务习题及答案【支付结算业务核算习题】(一)支票业务农业银行办理下列业务:1、开户单位三和粮店送存同一行处开户单位第八中学签发的转帐支票一张,金额1350元,审查无误后转帐。

会计分录:借:单位活期存款----第八中学户 1350 贷:单位活期存款----三和粮店户 13502、开户单位纺织品批发部填制进帐单送存转帐支票一张,金额2045元,系同城某农业银行开户单位童装厂签发。

提出交换后,约定时间内,签发人开户行未通知退票。

写出双方行处的会计分录:持票人开户银行:借:清算资金往来2045 贷:单位活期存款----纺织品批发部户2045 出票人开户银行:借:单位活期存款----童装厂户 2045 贷:清算资金往来 20453、交换提入转帐支票,其中一张为开户单位酒精厂签发,金额16600元,经审查发现印鉴与预留不符,当即通知退票并计收罚款。

按支票面额处以5%但不低于1000元的罚款。

计算应计罚款并写出收取罚款的会计分录:罚款金额=16600×5%=830(元)应收罚款为1000元借:其他应收款 16600 贷:清算资金往来 16600 借:单位活期存款----酒精厂户1000 贷:其他应付款----应付空头支票罚款户 1000 借:其他应付款----应付空头支票罚款户 1000 贷:存放中央银行款项 10004、纺织品批发部提交现金支票,支取备用金15000元,经审查无误,支付现金,会计分录:借:清算资金往来 15000 贷:库存现金15000(二)银行汇票业务1、开户单位华联商厦提交银行汇票申请书,申请签发银行发票,汇款金额85000元,系货款。

银行审查后处理帐务并签发#118汇票,会计分录借:单位活期存款----华联商厦户 85000 贷:汇出汇款 850002、个体户李某提交银行汇票申请书与现金50000元,申请签发银行汇票。

第四章-支付结算业务的核算-PPT课件

10

(2)出票人开户行受理出票人送交支票的核算 A:出票人开户行 出票人开户行接到出票人交来的支票和三联进账

单审核无误后,支票做借方凭证,会计分录为 借:吸收存款—活期存款——出票人户 贷:存放中央银行款项 或:清算资金往来——同城票据清算 B;收款人开户行 收款人开户行收到交换提入的两联进账单审核

算方式。

p 汇兑结算的具体规定( 73)

汇票,应于到期日向出票人收取票款,其会计分 录为 借:吸收存款—活期存款——出票人户 贷:应解汇款及临时存款——出票人户 如果出票人账户无款支付或不足支付时,应将不 足部分转入该出票人的逾期贷款账户,每天按 5‰计收利息 借:吸收存款—活期存款——出票人户 逾期贷款——出票人逾期贷款户 贷:应解汇款及临时存款——出票人户

8

退票时间过后,不予退票时: 借:其他应付款 贷:吸收存款—活期存款——持票人户 对方银行退回支票时 借:其他应付款 贷:存放中央银行款项 或:清算资金往来——同城票据清算

9

B:出票人开户行 出票人开户行收到票据交换提入的支票,审核无误

后不予退票的,以支票作借方传票,其会计分录为: 借:吸收存款—活期存款——出票人户 贷:存放中央银行款项 或:清算资金往来——同城票据清算 决定退票时 借:其他应收款 贷:存放中央银行款项 或:清算资金往来——同城票据清算 下场交换支票时 借:存放中央银行款项

19

(1)通过转账支付的,以第二联申请书作 借方传票,第三联申请书作贷方传票,其会 计分录为

借:吸收存款—活期存款——申请人户 贷:汇出汇款 (2)申请人交现金办理的,第二联申请书

注销,第三联申请书作贷方传票,其会计分 录为 借:库存现金 贷:汇出汇款

金融企业会计第四章支付结算业务

•4.1 结算业务概述

•三、支付结算业务的核算特点 •(一)核算程序必须以相关法律为依据 •(二)支付结算业务处理与会计处理步骤完全 一致 •(三)支付结算业务的凭证格式由银行统一制 订

PPT文档演模板

金融企业会计第四章支付结算业务

•四、结算的种类

•同城结算

•支付结算

•异地结算

•支票 •银行本票

•(6)不得签发与其预留签章不符的支票。 •(7)签发空头支票或密码错误的支票有相应的惩罚。 •(8)存款人领用票据,要登记“领用单”。

PPT文档演模板

金融企业会计第四章支付结算业务

•(二)支票流程图

•4.2 票据结算

•付款人 •①付款人签发支票

•②

•付款人 •开户银行 •④传递凭证,划拨款项

•收款人

• •

③ 银 行 退 回 进 账 单 回

单 连 同 支 票 送 交 银 行

② 填 制 进 账 单 , 将 进

单

账

•收款人 •开户银行

PPT文档演模板

金融企业会计第四章支付结算业务

•(三)支票的会计核算

•4.2 票据结算

•1、持票人与出票人不在同一行处开户 •(1)收款人开户行受理支票业务的核算 •借:存放中央银行款项 • 贷:xx存款——收款人户 •(2)签发人开户行受理支票业务的核算 •借:xx存款——付款人户 • 贷:存放中央银行款项

PPT文档演模板

金融企业会计第四章支付结算业务

•二、支票的核算

•4.2 票据结算

•(一)支票的定义及有关规定

•1、支票:支票是出票人签发的,委托办理支 票存款业务的银行或其他金融机构在见票时无 条件支付确定的金额给收款人或者持票人的票 据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

22、工行分行营业部将到期的银行承兑汇票留底卡片100,000元抽出,向票汇出票人某食品厂收取票款。食品厂因资金不足,只能扣收70,000元。

第五章支付结算业务的核算案例

1、银行收到开户单位永发公司提交的转账支票和进账单,金额6,200元,出票人未在本行开户,银行提出交换后办理入账。

出票人:

借:

活期存款——持票人户6200

贷:

存放在中央银行的款项6200

持票人:

借:

存放在中央银行的款项6200

贷:

活期存款——持票人户6200

2、建行一支行收到同城工行铁路支行交换过来的转账支票,金额3,000元。

9、大南街支行收到清算中心转来的电子信息,北京建行已支付本行签发的银行汇票,金额18,000元,审核无误办理转账。

10、郊区建行收到同城工行某分理处交换提入的银行汇票一张,出票行是广州市建行,出票金额78,000元,实际结算金额75,000元。审核无误办理转账。

11、李强持银行汇票及解迄通知来行办理解付手续,金额5,000元,并提供个人身份证。银行审核无误办理并付现5,000。

19、呼市工行车站办事处收到北京工行东城区办事处寄来的本行开户单位呼市毛纺厂为付款人的商业承兑汇票及委托收款结算凭证,金额25,000。汇票已到期,办理付款手续。

20、某银行收到北京西城分理处发来的电子信息,金额15,000元,此款是北京某机床厂支付的商业承兑汇票款,收款人为在本行开户的电机厂。审核无误办理转账。

(3)承兑行划出票款时的账务处理。

(4)贴现行收回贴现款的账务处理。

27、工行车站办事处为某服装厂办理了商业承兑汇票贴现,金额50,000元。

现汇票到期,却收到付款人开户行退回的凭证,办事处于是向贴现申请人既该服装厂收取票款,但该厂账面资金不足,只扣收了30,000元,其他作为贴现申请人的逾期贷款,已办理转账手续。

32、银行于晚场交换收到同城交换提入的转账支票6000元,但支票大小写金额不符,该行填具退票通知,待明日交换提出。

33、银行以现金支付邮电局代发委托收款结算凭证业务手续费12元。

34、呼市农行受到云南某园艺所提交的银行汇票,金额62,500元。因汇票超过提示付款期限,该园艺所未能在当地解付。呼市农行审核无误后,解付汇票并应客户要求以电汇方式汇出该。

26、银行6月15日接受开户单位新元公司申请,办理银行承兑汇票贴现一笔,汇票金额为100万元,出票日5月27日,到期日9月27日,贴现率6.4%。9月25日该贴现行向异地承兑行发出委托收款,9月29日收到划回票款。

要求:

(1)计算贴现利息及实付贴现额。(*异地则加3天邮程)

(2)贴现行贴现时的账务处理。

审核无误后代客户办理转账。(如果是空头支票,又如何处理)

出票人:

借:

活பைடு நூலகம்存款——持票人户3000

贷:

存放在中央银行的款项3000

持票人:

借:

存放在中央银行的款项3000

贷:

活期存款——持票人户3000

3、建行郊区支行收到同城农行某办事处交换过来转账进账单一张,金额5,200元。审核无误后代理客户办理收账。

23、某承兑银行收到异地某行处电子信息,经核对系本行承兑的汇票,金额5,000元,票款已足额扣收。

24、呼市电视机厂持商业汇票来行申请承兑,汇票金额130,000元。经信贷部门审核同意,双方签订承兑协议,会计部门办理承兑手续,并按收取承兑手续费。

25、某银行收到异地承兑行划回的银行承兑汇票款90,000元。审核无误办理转账。

28、张强持卡在某支行提取现金2,000元,该行予以受理并向发卡行结清。

29、某银行收到开户单位民族商场提交的签购单和汇计单,总计金额5,000元,手续费按收取,持卡人在同城他行开户。

30、持卡人开户银行收到异地某行电子信息,要求结清该行持卡人异地消费款项3,000元,银行审核无误办理转账。

31、银行向开户企业飞鸿贸易公司收取罚款2000元,原因是该公司签发了与其银行预留签章不符的支票。

借:

本票8000

贷:

活期存款(持票人)8000

6、工行分行营业部收到交换提入的一张银行本票,金额36,000元,经审核该本票为本行半个月前签发,营业部办理转账手续。

借:

本票8000

贷:

活期存款(持票人)8000

7、某客户交存现金30,000元,要求办理银行汇票一张。银行审核无误予以办理。

8、银行收到开户单位某食品厂交来的银行汇票、解讫通知及转账进账单,出票金额为50,000元,实际结算金额40,000元。

12、银行收到本行清算中心转来电子信息,开户单位某机械厂收到货款8,250元。

13、银行应某开户单位要求,于承付期满日划出托收承付款项一笔,金额4,500元。

14、银行收到同城交换提入的委托收款凭证第四联,金额800元,系5天前代开户单位某供电局委托发出的本月电费收款。审核无误办理转账。

15、银行收到某开户单位提交的汇兑凭证,金额6,250元。审核无误办理转账。

16、工行玉泉支行收到山西朔州支行寄来的有关委托收款结算凭证及附件,金额10,000元,通知开户单位棉纺厂付款。三天承付期满,棉纺厂有足够款项支付,银行办理划款手续。

17、某银行收到异地某行处划回的委托承付结算货款20,000元,当即转入百货公司存款账户。

18、呼市建设银行受到河北某行寄来的联行贷方报单及所附信汇凭证,金额500元,收款人未在本行开户。

借:

存放在中央银行的款项5200

贷:

活期存款5200

4、开户单位云海公司提交银行本票申请书,要求办理本票一张,金额23,000元。银行审核无误办理转账手续。

借:

活期存款——xx公司23000

贷:

本票23000

5、银行收到某开户企业提交的银行本票和转账进账单,金额8,000元。经审核无误提出交换,为该企业办理转账手续。