风险分析、实物期权和资本预算

风险分析、实物期权和资本预算30页文档

1、合法而稳定的权力在使用得当时很 少遇到 抵抗。 ——塞 ·约翰 逊 2、权力会使人渐渐失去温厚善良的美 德。— —伯克

3、最大限度地行使权力总是令人反感 ;权力 不易确 定之处 始终存 在着危 险。— —塞·约翰逊 4、权力会奴化一切。——塔西佗

5、虽然权力是一头固执的熊,可是金 子可以 拉着它 的鼻子 走。— —莎士 比

谢谢

11、越是没有本领的就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

公司理财知识点精讲 第7章 风险分析、实物期权和资本预算

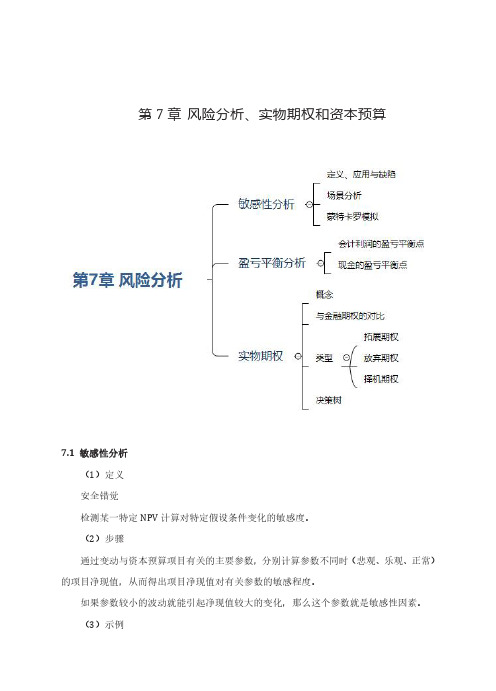

第7章风险分析、实物期权和资本预算7.1 敏感性分析(1)定义安全错觉检测某一特定NPV计算对特定假设条件变化的敏感度。

(2)步骤通过变动与资本预算项目有关的主要参数,分别计算参数不同时(悲观、乐观、正常)的项目净现值,从而得出项目净现值对有关参数的敏感程度。

如果参数较小的波动就能引起净现值较大的变化,那么这个参数就是敏感性因素。

(3)示例①确定敏感性分析的对象净现值内含报酬率盈利指数②选择需要分析的不确定性因素经营性净现金流=营业收入-营业成本+折旧=市场容量X市场份额X(销售单价-变动成本)-固定成本初始投资③分析不确定性因素变动时对项目净现值的影响。

(NPV)悲观估计/低于正常状态X%正常估计乐观估计/高于正常状态X%市场容量-1802 1517 8154市场份额-696 1517 5942销售单价853 1517 2844变动成本189 **** ****固定成本1295 1517 1628投资1208 1517 1903(4)缺陷假定只有一个变量发生变化,没有考虑各种因素之间的相互关系;没有考虑各种不确定因素发生变化的可能性,没有完全解决“安全错觉”的问题;没有区别企业可以控制的现金流量和不可控制的现金流量(5)场景分析变异的敏感性分析,考察可能出现的不同场景,每种场景综合考虑各种变量的影响。

例:空难事件对航空公司的影响(6)蒙特卡罗模拟以概率统计为理论基础以随机抽样为主要实现手段的数值计算方法。

实现步骤:①构建基本模型确定影响变量及变量之间的关系经营性净现金流=营业收入-营业成本+折旧=市场容量x 市场份额x(销售单价-变动成本)-固定成本②确定模型中每个变量的分布参数估计法根据变量的历史数据估计变量的均值、方差及相关系数等统计特征③通过计算机随机抽取样本④重复随机抽取,得到未来现金流的分布⑤根据合适的贴现率得到项目的 NPV7.2 盈亏平衡分析(1)定义盈亏平衡是指项目收益和成本正好抵消。

[管理学]实物期权与资本预算

![[管理学]实物期权与资本预算](https://img.taocdn.com/s3/m/9d6c2fc0941ea76e58fa04c8.png)

财务学系:黄兴孪

xlhuang@

1

企业投资

广义的投资,是指为了将来获得更多 的现金流入而现在付出现金的行为

建设厂房 研究开发 人力资本投资

2

投资的基本特征

不可逆性(Irreversible) 不确定性 时机选择的灵活性(Flexibility)

1600

1200

800 1500-0.455I 400

F0(I)

400 800 1284 2000

I

22

改变初始价格P0

t= 0

t= 1

0.5 P0

0.5

P1=1.5P0 P1=0.5P0

t= 2 …… P2=1.5P0

P2=0.5P0

23

t=1时的组合价值

如果价格上升,则 F1=16.5P0-1600

t= 2 …… P2=1.75P0

P2=0.25P0

29

产品价格与投资决策

7

IBM股票看涨期权空头

期权价格:$5, 执行价格: $100, 执行时 间: 2008年5月1日(欧式期权)

损益 ($) 5

0

-10

110 120 130 70 80 90 100

-20

-

2008/05/01的IBM股票市价

30

8

Exxon股票看跌期权多头

期权价格:$7, 执行价格: $70, 执行时 间: 2008年5月1日(欧式期权)

P0>249 F0=11 P0 -1600 在t=0时投资

26

改变价格变化的概率

产品价格变化的概率与卖空产品单位 的数量n没有关系

概率变化会影响支付多方持有者的金 额,具体地说:

8风险分析、实物期权和资本预算

8.1 敏感性分析、场景分析和盈亏 平衡分析

8.1.1 敏感性分析和场景分析 敏感性分析 敏感性分析的作用: 1. 可以减少NPV分析的“安全错觉”。 2. 可以指出对NPV影响较大的估计因素。

敏感性分析的不足: 1. 可能会过分乐观估计悲观状态值,也会造成 “安全错觉”。 2. 只在同一时间修正一个变量,而在现实中许多 变量很有可能是一起变动的。

投资阶段将花费16亿美元,未来4年里将投入生产。

2020/12/28

Anhui University of Finance & Economics

10

School of Finance

试验成功后某制药厂大规模生产的NPV

收入 变动成本 固定成本 折旧 税前利润 税收 (34%) 净利润 现金流量

第1年(百万) -$1,600

利用组织创新

– 摩托罗拉(Motorola)公司采用零库存管理

开发新技术

– 雅虎(Yahoo!)公司利用互联网开展广告业务

2020/12/28

Anhui University of Finance & Economics

4

School of Finance

补充内容:公司战略和正净现值

公司战略与股票市场 股票市场与公司的资本预算之间存在必然的联系。

第8章 风险分析、实物期权 和资本预算

Chapter 8 Risk Analysis, Real Options and Capital Budgeting

2020/12/28

Anhui University of Finance &

1

Economics School of Finance

第8章 风险分析、实物期权和 资本预算

风险分析,实物期权,资本预算chap008

l

l

Another way to examine variability in our forecasts is break-even analysis. In the Stewart Pharmaceuticals example, we could be concerned with break-even revenue, break-even sales volume, or break-even price. To find either, we start with the break-even operating cash flow.

FN1

Sensitivity, Scenario, and Break-Even

l

Each allows us to look behind the NPV number to see how stable our estimates are. When working with spreadsheets, try to build your model so that you can adjust variables in a single cell and have the NPV calculations update accordingly.

NPV 1 = −$91.461 $475.90 t t =1 (1.10)

4

Note that the NPV is calculated as of date 1, the date at which the investment of $1,600 million is made. Later we bring this number back to date 0. Assume a cost of capital of 10%.

第8章 风险分析、实物期权和资本预算

第8章风险分析、实物期权和资本预算1.预测风险什么是预测风险?一般情况下,对于新产品或降低成本建议来说,预测风险的程度是否会比较高?为什么?解:预测风险是指估计预期现金流发生错误的风险。

新产品的预测风险最高,因为其现金流比较难预测。

2.敏感性分析和场景分析敏感性分析和场景分析的本质区别是什么?解:前者只涉及一个自变量而后者涉及多个自变量。

敏感性分析是在一个广泛的价值范围内来研究一个变量;而场景分析是在一个有限的价值范围内来研究所有变量。

3.边际现金流一个同事说盯着边际现金流和增加现金流根本没有意义,并提出“听着,如果我们的平均收入不超过我们的平均成本,那么我们将面临负的现金流,并濒临破产。

”你怎么回应?解:如果平均收入低于平均成本,这个公司面临亏本,这是正确的。

因此这句话大部分都是正确的,不过,对于边际来说,接受一个边际收益大于边际成本的项目毫无疑问会增加营运现金流。

4.盈亏平衡点作为企业的股东,你打算投资新项目,你会更关注会计盈亏平衡点,现金盈亏平衡点(经营现金流为0点时),还是财务盈亏平衡点?为什么?解:财务盈亏平衡点。

从股东的角度看,财务盈亏平衡点当然是最重要的。

一个项目能够超过会计以及现金盈亏平衡点同时低于财务盈亏平衡点,这会减少股东财富。

5.盈亏平衡点假设企业正在考虑一个新项目,需要初始投资,在项目期限中销售额与成本相等。

项目首先会到达会计的,现金的,还是财务中哪个盈亏平衡点?其次会到达哪个?最后到达哪个?这个顺序是否一直适应?解:项目首先到达现金盈亏平衡点,其次是会计盈亏平衡点,再最后是财务盈亏平衡点。

只要一个项目需要初始投资,并且在项目期限中销售额与成本相等,这一顺序将一直适应。

6.实物期权为什么传统的NPV分析法趋向于低估项目资本预算的真实价值?解:传统的NPV分析法过于保守,因为它忽略了一些可以获利的选择(实物期权,含拓展期权、放弃期权和择机期权),例如,在项目获利时,扩大投资(拓展期权),或者在项目无利可图时,放弃该项目(放弃期权)。

第5章资本预算项目的风险分析与实物期权

盈亏平衡分析

符号说明:

第5章资本预算项目的风险分析与实 物期权

盈亏平衡分析

会计盈余平衡点

第5章资本预算项目的风险分析与实 物期权

盈亏平衡分析

现金盈余平衡点

第5章资本预算项目的风险分析与实 物期权

盈亏平衡分析

财务盈余平衡点

第5章资本预算项目的风险分析与实 物期权

盈亏平衡分析:斯图尔特案例

在斯图尔特制药公司的案例中,我们关注 的可能有盈亏平衡时的销售收入、盈亏平 衡时的销售量或盈亏平衡时的销售价格。 我们以经营现金流量盈亏平衡分析为起点, 计算上述变量。

年金 − 504.75

未来 0

值

第5章资本预算项目的风险分析与实 物期权

盈亏平衡点收入:斯图尔特案例

根据OCFBE再来倒推盈亏平衡点的收入:

销售收入

销售成本 固定付现成本 折旧

EBIT

所得税(34%) 净利润

$104.75 0.66

OCF =$104.75 + $400

$5 358.71 + VC

第5章资本预算项目的风险分析与实 物期权

盈亏平衡分析:斯图尔特案例

项目需要的投资额为 $1 600. 为“覆盖”资本投资 成本(以达到盈亏平 衡),该项目在未来 四年中每年必须创造 出 $504.75的现金流量。 这就是该项目的盈亏 平衡点经营现金流量, 用 OCFBE表示。

年数 4

折现 10

率

现PV值 1 600

盈亏平衡分析

盈亏平衡分析是一种研究销售量与盈利 水平之间关系的普遍工具。 常见的盈亏平衡计量指标包括以下三种:

◦ 会计盈亏平衡点:当净利润 = 0时的销售量 水平

◦ 现金盈亏平衡点:当经营现金流量= 0时的 销售量水平

ch05实物期权和资本预算

THANKS

感谢您的观看

决策树分析

构建决策树模型,分析不同决策路径下项目价值的可 能变化。

制定风险管理计划

风险应对策略

针对识别出的风险因素,制定相应的应对策略,如风险规避、风险 降低、风险转移等。

风险管理流程

明确风险管理流程,包括风险识别、评估、应对和监控等环节。

风险管理团队

组建专业的风险管理团队,负责实施风险管理计划,并持续跟踪和监 控项目风险。

ch05实物期权和资 本预算

目录

CONTENTS

• 实物期权概述 • 资本预算方法 • 实物期权定价模型 • 实物期权策略分析 • 实物期权在风险管理中应用 • 总结与展望

01

实物期权概述

实物期权定义与特点

实物期权定义

实物期权是一种选择权,其标的资产为非金融资产,如实物 商品、房地产、设备等。持有者在未来某特定日期或之前, 有权利但不负有义务按约定价格购买或出售标的资产。

参数设定

设定模拟次数、时间步长、资产波动率等参 数,同时可采用方差缩减技术提高模拟效率 。

04

实物期权策略分析

延迟投资策略分析

延迟投资的优势

保留未来投资机会,等待更有利的市场条件,降低投资风险。

延迟投资的劣势

可能错过市场机会,增加竞争压力,降低投资回报。

延迟投资决策的考虑因素

评估市场不确定性、项目价值、竞争状况等。

参数设定

确定上涨因子、下跌因子和风险中性概率等参数,可采用历史数 据或市场信息进行估计。

Monte Carlo模拟方法介绍

模拟原理

利用随机数生成器模拟资产价格的随机过程 ,计算期权在大量模拟路径下的平均收益。

定价过程

根据模拟得到的资产价格路径和期权收益函数,计 算期权的预期收益并折现至当前时刻得到期权价格 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风险分析方法-盈亏平衡分析

②盈亏平衡分析的计算

公司每年的固定成本 每销售一台发动机的税前价差,即对税收利润的贡献

风险分析方法-现值盈亏平衡分析

①现值盈亏平衡分析

1 在本书中,我们一再强调:与净利润相比,我们更关注的是现值 2 因此,必须考虑资金的时间价值,即现值盈亏平衡点:令NPV为0的销 售量 3基本思路也是用税前价差(边际贡献)去抵消税后成本,只是此时的年 均税后成本为EAC-折旧*tc

现金流包含三部分: 年均收入:

年均成本

初始投资

风险分析方法-蒙特卡洛模拟

蒙特卡洛模拟五个步骤(以P138mauney公司为例)

2 确定模型中每个变量的分布

下一年销售额的市场预测

下一年市场份额的市场预测

风险分析方法-蒙特卡洛模拟

蒙特卡洛模拟五个步骤(以P138mauney公司为例)

2 确定模型中每个变量的分布

风险分析方法-实物期权

决策树分析-多阶段实物期权 有些投资项目,往往要经历几个阶段,且每个阶段都要作 出决策。但这些决策并非互不相关,而是紧密联系、互相影 响,具有一定的前后顺序关系,前阶段的决策将改变后阶段 决策的客观条件,并影响后一阶段的决策。这类项目的资本 预算一般通过决策树来表达和求解。 决策树是一种描述风险条件下资本预算问题的树形网络图。 它把各个备选方案、未来可能发生的各种客观状态及其发生 的概率,以及各方案的效果直接在图上标出来,反映了多阶 段决策的路径。画出的图形状如树,故策树分析-多阶段实物期权

折旧的减税效应

当年平均成本-EAC

年金系数,查表可得

年金:年金是每隔相等时间 间隔收到或支付相同金额的 款项,如每年年末收到养老 金10000元,即为年金。年 金现值是指按照的利率把的 期数的收到的年金折成价值 之和

风险分析方法-蒙特卡洛模拟

蒙特卡洛模拟

蒙特卡洛模拟是以概率统计为理论基础以随机抽样为主要实现手段的数 值分析方法

风险分析方法-实物期权

择机期权

择机期权也可称为延迟期 权。项目投资者在投资决策 时有权推迟项目投资,以便 掌握未来更多的信息从而解 决现在投资项目所面临的一 些不确定性。换言之,项目 有等待以接受新信息的期权, 有人也把它称之为学习期权 正是因为推迟投资可以控制项目投资风险和损失,所以推迟项目的投资 是有价值的,当管理者延迟此投资方案时,对管理者而言即获得一个等待 期权的价值,若执行此投资方案就牺牲了这个等待期权,其损失部分就是 此投资方案的机会成本。

风险分析方法-实物期权

扩展成功,拓展业 务,获得项目未来 扩张性投资价值

项目投资价值 = 现行投资方案现金流价值+未来扩张性投资期 权价值

风险分析方法-实物期权

风险分析方法-实物期权

拓展期权可以适用于高科技风险投资项目和公司战略性投资 项目中: 对于风险投资项目,由于未来的不确定性很大,我们只能 分步进行, 只有前期的投资获得较好的机会时,才进行下一步的投资, 这样能更好的控制风险。 因此,对于风险投资项目的前期投资,它的估值就不能以 净现金流为依据,而应充分考虑其拓展期权的价值。

蒙特卡洛模拟的不足之处 •需要大量的计算,模拟成千上万个情景,并且模拟各个变量的分布以及 变量间的相互作用并非易事 •计算机输出的结果常常缺乏经济基础

风险分析方法-实物期权

金融期权:是指一种提供选择权的交易合约,以期权价格 购买期权合约的人可以获得一种在指定时间内按协议价格买 进或卖出一定数量的某种金融资产的权利 实物期权:是将期权思想运用于实物资产投资或项目投资, 体现了一种柔性(保持灵活性)的投资策略 拓展期权 放弃期权 择机期权 决策树

风险分析方法-实物期权

放弃期权

风险分析方法-实物期权

择机期权 人们为什么会购买一些闲置多年的土地?为什么会持有目 前还未开采的矿山?因为这些财产的所有者拥有择机期权。

因为NPV为负,公司不会选择建造办公大楼 如果假设得放政府如果假设地方政府正在规划各种城市兴建 项目,如果项目立项的话,办公楼的租金会提高。在这种情 况下,公司B将会选择建造办公大楼。

风险分析方法-敏感性分析

①敏感性分析定义

用来检测某一特定净现值计算对特定假设变化的敏感度,这种方法也被 认为是what-if分析和bop(最好的、乐观的和悲观的)分析。

②敏感性分析的步骤(以书中SEC公司为例)

1 确定敏感分析的对象,可以使净现值NPV,也可以是内含报酬率或盈利 指数。这里以净现值NPV为例 (P133)

下一年行业销售额的分布

风险分析方法-蒙特卡洛模拟

蒙特卡洛模拟五个步骤(以P138mauney公司为例)

3 通过计算机随机抽取一个结果

必须模拟每一年的收入及成本,最后还要对初始投资进行模拟,从而得到未来每一年 的现金流 但我们最终感兴趣的是每年各种结果产生的现金流的分布,通过计算机无数次的随机 抽样,我们可以得到这一分布

风险分析方法-实物期权

决策树分析-多阶段实物期权 利用决策树进行资本预算分析时,一般从后向前逆向进行。 具体步骤为: 1、根据现有的信息,画出决策树 2、计算最终可能出现的每一决策结果的净现值 3、根据每种结果发生的概率,计算各阶段投资方案的期望净 现值 4、比较不同方案的期望净现值,淘汰差的方案,保留好的方 案,依次从后往前推,最后留下的就是要选择的最优方案

敏感性分析只允许每次变动一个变量,而在现实世界中很多变量可能在

同一时间一起变化 场景分析则是设定特殊场景,不能涵盖所有变动的来源

蒙特卡洛模拟是对现实世界的不确定性建立模型的进一步尝试

风险分析方法-蒙特卡洛模拟

蒙特卡洛模拟五个步骤(以P138mauney公司为例) 1构建关于投资项目价值的基本模型

风险分析方法-实物期权

拓展期权 拓展期权:项目的投资者在获得初始的投资成功后,可能 创造出基于前期投资的新的投资机会,这些新的投资机会可 以看作是公司的增长期权,而前期的投资则是为获得这一机 会而付出的期权费。 拓展期权的意义在于,前期的投资可能是一系列后期投资 项目的前提。前期投资项目的价值与其说来自于当期现金流 价值,不如说来自于它所创造的成长机会价值。

风险分析、实物期权和资本预算

①为什么要对资本预算进行风险分析?

1 资本预算基于历史资料和经营现状 2 外部变化常常使项目未来的成本、收入与预期不一致

3 现金流量未来和实际的偏差导致项目风险

4 风险的存在降低了项目价值、误导公司的决策

②风险分析的方法

1 敏感分析 2 场景分析 3 盈亏平衡分析 4 蒙特卡洛模拟 5 决策树分析(实物期权思想)

②场景分析的方法

简单地说,就是设想一些可能发生的时间,预测这些时间对决定项目先 进流量的各参数的影响,计算和比较事前和事后项目的净现值NPV,帮助 管理层了解项目在各种可能情形下的投资价值。这种方法解决了敏感性 分析中各变量缺乏联动的问题。

风险分析方法-盈亏平衡分析

①盈亏平衡分析

这种方法是确定公司盈亏平衡时所需达到的销售量

风险分析方法-敏感性分析

2 选择需要分析的不确定性因素,通常选择对NPV产生较大影响的,或者 在分析中不易确定的因素。本书中选取市场容量、市场份额、销售单价、 变动成本、固定成本、投资这几个参数。

风险分析方法-敏感性分析

3 分析不确定因素变动时对项目净现值的影响。即先假定其他变量处于 正常估计值,计算某一变量的三种不同状态下可能估计出的NPV

风险分析方法-敏感性分析

③敏感性分析的不足

1 容易造成“安全错觉”,可能存在过分乐观估计悲观状态值的情形, 决策层会误认为无论怎样都不会亏损。

2 假定只有一个变量发生变化,没有考虑各种因素之间的相互关系,实

际中不同因素的变化可能是相互关联的。

风险分析方法-场景分析

①场景分析

用来克服敏感性分析的不足,场景分析是一种变异的敏感性分析

风险分析方法-蒙特卡洛模拟

蒙特卡洛模拟五个步骤(以P138mauney公司为例)

4 重复上述过程 在蒙特卡洛模拟中, 通过对一个具体模型 各个变量进行重复抽 样,生成统计分布

风险分析方法-蒙特卡洛模拟

蒙特卡洛模拟五个步骤(以P138mauney公司为例)

5 计算项目NPV 我们可以用这种方法得到每一年的现金流,然后根据合适的贴现率对该 项目模拟的现金流进行贴现,得到项目的NPV