国际金融公司课后习题答案--第二章

国际金融第二章作业题(有答案)

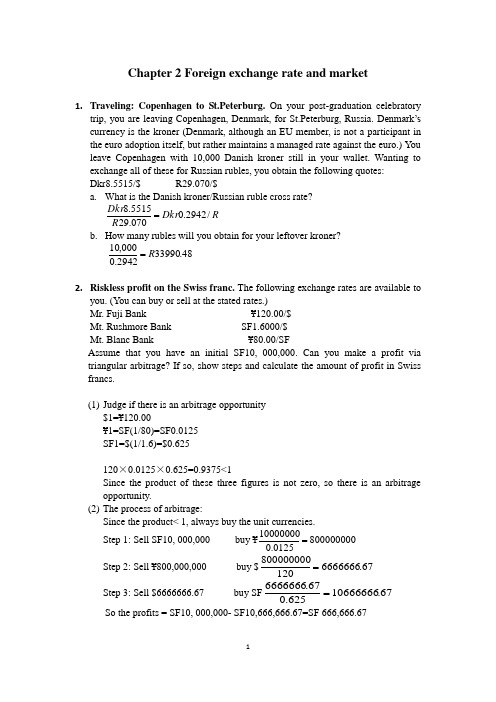

Chapter 2 Foreign exchange rate and market1. Traveling: Copenhagen to St.Peterburg. On your post-graduation celebratorytrip, you are leaving Copenhagen, Denmark, for St.Peterburg, Russia. Denmark’s currency is the kroner (Denmark, although an EU member, is not a participant in the euro adoption itself, but rather maintains a managed rate against the euro.) You leave Copenhagen with 10,000 Danish kroner still in your wallet. Wanting to exchange all of these for Russian rubles, you obtain the following quotes:Dkr8.5515/$ R29.070/$a. What is the Danish kroner/Russian ruble cross rate?R Dkr R Dkr /2942.0070.295515.8= b. How many rubles will you obtain for your leftover kroner?48.339902942.0000,10R =2. Riskless profit on the Swiss franc. The following exchange rates are available toyou. (You can buy or sell at the stated rates.)Mr. Fuji Bank ¥120.00/$Mt. Rushmore Bank SF1.6000/$Mt. Blanc Bank ¥80.00/SFAssume that you have an initial SF10, 000,000. Can you make a profit via triangular arbitrage? If so, show steps and calculate the amount of profit in Swiss francs.(1) Judge if there is an arbitrage opportunity$1=¥120.00¥1=SF(1/80)=SF0.0125SF1=$(1/1.6)=$0.625120×0.0125×0.625=0.9375<1Since the product of these three figures is not zero, so there is an arbitrage opportunity.(2) The process of arbitrage:Since the product< 1, always buy the unit currencies.Step 1: Sell SF10, 000,000 buy ¥8000000000125.010000000= Step 2: Sell ¥800,000,000 buy $67.6666666120800000000= Step 3: Sell $6666666.67 buy SF 67.10666666625.067.6666666= So the profits = SF10, 000,000- SF10,666,666.67=SF 666,666.673. Venezuelan bolivar. The Venezuelan government officially floated the Venezuelan bolivar (Bs) in February 2002. Within weeks, its value had moved from the prefloat fix of Bs778/$ to Bs1025/$.a. Is this a devaluation or a depreciation?Firstly devaluation, then depreciation.a. By what percentage did its value change?%096.24102510257787781778110251-=-=-4. Direct quotation on the dollar. Calculate the forward discount on the dollar (the dollar is the home currency) if the spot rate is $1.8200/£ and the six-month forward rate is $1.8000/£.The discount rate of £: %1978.2282.102.061282.182.18.1-=⨯-=⨯-=∆ The premium rate of $: %2222.228.18.182.161282.1182.118.11=⨯-=⨯-=∆Textbook:Page 18:Exercise 1$/€ = $.98$/¥ = $.0077 0786. 98.0077. $/$/ €€== Exercise 2(1) Judge if there is an arbitrage opportunity¥I = $0.0077$1 = SF2SF1 = ¥650.0077×2×65=1.001﹥1Since the product of these three figures is not zero, so there is an arbitrage opportunity.(2) The process of arbitrage:Since the product ﹥1, always sell the unit currencies.First, sell yen for dollars in London. Then, use these dollars to buy Swissfrancs in New York. Finally, exchange the francs for yen in Paris.i. ¥10,000 = $77.0ii. $77 = SF154iii. SF154 = ¥10,010Thus the total arbitrage profit is 10,010 - 10,000 = ¥10To find the profit per yen, we divide 10/10,000 = ¥.001Exercise 5There is no profit opportunity since the lowest price to buy dollars is 110.40 at Mitsubishi and the highest price to sell dollars is 110.40 at Tokai. Since these are the same, then no profit can be made. It is important for us to realize that the bank’s selling rate is the customer’s buying rate and the bank’s buying rate is the customer’s selling rate.Exercise 6a. C$/$ ⨯ $/€= C$/€= 1.5613 ⨯ 1.0008 = 1.5625b. ¥/$ ⨯ $/£= ¥/£= 124.84 ⨯ 1.5720 = 196.25c. (SF/$)/(C$/$) = SF/C$ = 1.4706/1.5613 = 0.94。

《国际金融》第二章超详细配习题全解 Ch2解析

率,是指外汇买卖的双方在成交后的两个营

业日内办理交割手续时所使用的汇率。

• 远期汇率(Forward Exchange Rate)又称期汇

汇率,是指外汇买卖的双方事先约定,据以 在未来约定的期限办理交割时所使用的汇率 。

11/3/2018

远期汇率的两种报价方法:

• 完整汇率(Outright Rate)报价方法又称直 接报价方法,是直接将各种不同交割期限的 远期买入价、卖出价完整地表示出来。

11/3/2018

第二节 汇率的决定与变动

一、汇率决定的基础

(一)金本位制度下汇率的决定与变动

1.金本位制度下汇率的决定 金本位制度是指以黄金为货币制度的基础,黄金直 接参与流通的货币制度。 黄金产量 < 经济发展对货币的需求

→流通、支付手段职能被以黄金为基础的纸币替代

包括金币本位制、金块本位制、金汇兑本位制

11/3/2018

典型金本位制度的特点:

• 黄金作为最终清偿手段,是“价值的最后标 准”,充当国际货币;

• 各国货币由黄金铸成,且铸币有重量和成色 规定,有法定含金量; • 金币可以自由流通、自由铸造和自由输出入 ,具有无限清偿能力; • 辅币和银行券可按票面价值自由兑换为金币 。

11/3/2018

11/3/2018

(二)汇率的种类

1. 按银行买卖外汇的价格不同,分为: • 买入汇率(Buying Rate),也称买入价( the Bid Rate)

• 卖出汇率(Selling Rate),也称卖出价( the Offer Rate) • 中间汇率(Middle Rate),指银行买入价和 银行卖出价的算术平均数,即两者之和再除 以 2。

直接标价法下,前小为买入价,后大为卖出价; 间接标价法下,前为卖出价,后为买入价;

国际金融第六版第二章课后答案

国际金融第六版第二章课后答案

1.《国际收支和国际投资头寸手册》(第六版)将国际收支账户分为()

A.经常账户

B.资本账户

C.储备账户

D.金融账户

2.国际收支反映的内容是以交易为基础的,其中交易包括()。

A交换

B.转移

C.移居

D.其他根据推论而存在的交易

3.经常账户包括()。

A.商品的输出和输入

B.运输费用

C.资本的输出和输入

D.财产继承款项

4.下列项目应记入贷方的是()。

A.反映进口实际资源的经常项目

B.反映出口实际资源的经常项目

C.反映资产增加或负债减少的金融项目

D.反映资产减少或负债增加的金融项目

5.

若在国际收支平衡表中,储备资产项目为-100亿美元,表示该国(

A.增加了100亿美元的储备

B.减少了100亿美元的储备

C.人为的账面平衡,不说明问题

D.无法判断

6.

下列()账户能够较好地衡量国际收支对国际储备造成的压力。

A.货物和服务账户差额

B.经常账户差额

C.资本和金融账户差额

D.综合账户差额

7.因经济和产业结构变动滞后所引起的国际收支失衡属于()。

A.临时性不平衡

B.结构性不平衡

C.货币性不平衡

D.周期性不平衡

E.收入性不平衡

8.国际收支顺差会引起()。

A.外汇储备增加

B.国内经济萎缩

C.国内通货膨胀

D.本币汇率下降

答案:B C D A C B C C。

国际金融 第二章 答案

第二章Answers to End of Chapter Questions1. Because it costs fewer dollars to purchase a euro after the exchange rate change,the euro depreciated relative to the dollar. The rate of depreciation (in absolute value) was [(1.2168 – 1.2201)/1.2201]100 = 0.27 percent.2. Note that the rates provided are the foreign currency prices of the U.S. dollar.Every value has been rounded to two decimal places which may cause somedifferences in answers.observed in the London market. The arbitrageur would purchase £587,544($1,000,000/1.702) with the $1 million in the New York market. Next theywould use the £587,544 in L ondon to purchase €837,250 (£587,544*1.425).Finally, they would sell the €837,250 in the New York market for $1,033,167(€837,250*1.234). The profit is $33,167.4. Total trade is (163,681 + 160,829 + 261,180 + 210, 590) = 796,280. Trade withthe Euro area is (163,681 + 261,180) = 424,861. Trade with Canada is (160,829 + 210,590) = 371,419. The weight assigned to the euro is 424,861/796,280 =0.53 and the weight assigned to the Canadian dollar is 0.47. (Recall the weightsmust sum to unity.)Because the base year is 2003, the 2003 EER is 100. The value of the 2004 EER is:[(0.82/0.88)•0.53 + (1.56/1.59)•0.47]•100 = (0.4939 + 0.4611)•100 = 95.4964, or95.5. This represents a 4.5 percent depreciation of the U.S. dollar.5. The real effective exchange rate (REER) for 2003 is still 100. The real rates ofexchange are, for 2003, 0.88•(116.2/111.3) =0.9187, 1.59•(116.2/111.7) = 1.6541, and for 2004, 0.82•(119.0/114.4) = 0.8530, 1.56•(119.0/115.6) = 1.6059. The value of the 2004 REER is:[(0.8530/0.9187)•0.53 + (1.6059/1.6541)•0.47]•100 = (0.4921 + 0.4563)•100 =94.84, or 94.8. This represents a 5.2 percent depreciation of the U.S. dollar inreal terms6. This is a nominal appreciation of the euro relative to the U.S. dollar. The percentchange is [(1.19 –1.05)/1.05]•100 = 13.3 percent.7. The January 200 real exchange rate is 1.05•(107.5/112.7) = 1.0016. The May2004 real rate is 1.19•(116.4/122.2) = 1.1335.8. In real terms the euro appreciated relative to the U.S. dollar. The rate ofappreciation is [(1.1335 – 1.0016)/1.0016]*100 = 13.17 percent.9. Absolute PPP suggests the May 2004 exchange rate should be 122.2/116.4 =1.0498. The actual exchange rate is 1.19. Hence, the euro is overvaluedrelative to the U.S. dollar by (1.19 –1.0498)/1.0498]•100 = 13.35 percent. 10. Relative PPP can be used to calculate a predicted value of the exchange rate as:S PPP = 1.05•[1+[ (122.2—112.7)/112.7—(116.4—107.5)/107.5]]≈1.052.11. The actual exchange rate is 1.19. Hence, the euro is overvalued relative to theU.S. dollar by (1.19 – 1.052)/1.052]•100 = 13.12 percent.。

国际金融第二章答案

第二章参考答案一、本章要义(1)同业外汇市场(2)外汇零售市场(3)有形市场(4)无形市场(5)交易者(6)交易对象(7)交易方式(8)商业银行(9)外汇经纪商(10)外汇交易商(11)贸易结算(12)对外投资(13)外汇保值(14)外汇管理(15)即期交易(16)汇出汇款(17)汇入汇款(18)出口收汇(19)进口付汇(20)2个工作日以后(21)1-3个月(22)即期汇率(23)利率差异(24)远期期限(25)买进(26)卖出(27)即期交易(28)远期交易二、释义选择1.K2.L3.C、D 4.M5.R6.H7.P8.E9.U10.T11.O12.Q13.B14.S15.I16.A17.F18.G三、判断对错TFTFF TFFTF四、不定项选择1.ACDE2.ABD3.AB4.BCDE5.BCEFG6.ACDF五、问答题1.外汇市场有哪些功能?答:外汇市场作为国际经济联系的纽带,集中地反映了国际经济、国际金融的动态和各国汇率变化的趋势,外汇市场为促进国际贸易的发展,国际投资和各种国际经济往来的实现提供了便利条件。

其功能主要表现在以下方面:(1)反映和调节外汇供求。

一国对外经济、贸易的收支以及资本金融项目的变化都最终反映到外汇市场供求状况上,政府、企业、个人通过外汇市场可以解决自己的外汇供求问题。

(2)形成外汇价格体系。

银行接受顾客买卖外汇后,需要在银行间市场进行调节,因而自然产生外汇的供需,加上银行本身自发性的供需,在市场通过竞价过程,便会产生汇率,随后,银行对顾客交易的汇率再根据上述银行间成交汇率加以确定。

(3)实现购买力的国际转移。

结清国际债权债务关系,实现货币购买力的国际转移,是外汇市场最基本的功能。

(4)提供外汇资金融通。

外汇市场是理想的外汇资金集散中心,从而成为世界资本再分配的重要渠道,为银行外汇业务提供平衡头寸的蓄水池作用。

限制的外汇资金大量涌向外汇市场,为外汇需求者提供越来越多的可筹资金,还对促进国际贸易发展,促进投资的国际化起着不可忽视的作用。

国际金融课后习题重点附答案——沈航

第一章外汇与外汇汇率1.外汇:外汇是以外币表示的,用于清偿国际债权债务的一种支付手段。

2.远期汇率:远期汇率也称期汇汇率,是交易双方达成外汇买卖协议,约定在未来某一时间进行外汇实际交割所使用的汇率。

3.铸币平价:金本位制度下,两种货币的含金量之比。

4.外汇倾销:在有通货膨胀的国家中,货币当局通过促使本币对外贬值,且货币对外贬值的程度大于对内贬值的程度,借以用低于原来在国际市场上的销售价格倾销商品,从而达到提高商品海外竞争力、扩大出口、增加外汇收入和最终改善贸易差额的目的。

5.纸币对内贬值的计算公式:纸币对内贬值=1-货币购买力=1-(100/物价指数)6.J曲线效应:汇率变动导致进出口贸易的变化在理论上和实践中都可以得到证实。

但在现实中,货币贬值导致贸易差额的最终改善需要一个“收效期”,收效快慢取决于供求反应程度高低,并且在汇率变化的收效期内会出现短期的国际收支恶化现象。

课后习题1.如果你以电话向中国银行询问英镑/美元(英镑兑美元,斜线“/”表示“兑”)的汇价。

中国银行答道:“1.6900/10”。

请问:(1)中国银行以什么汇价向你买进美元?(2)你以什么汇价向中国银行买进英镑?(3)如果你向中国银行卖出英镑,汇率是多少?答:(1)买入价 1.6910(2)卖出价 1.6910(3)买入价 1.69002.某银行询问美元兑新加坡元的汇价,你答道:“1.6403/1.6410”。

请问,如果银行想把美元卖给你,汇率是多少?答:1.69033.某银行询问美元兑港元汇价,你答复到:“1美元=7.8000/10港元”,请问:(1)银行要向你买进美元,汇价是多少?(2)你要买进美元,应按什么汇率计算?(3)你要买进港元,又是什么汇率?答:(1)7.8010(2)7.8000(3)7.80104.如果你是ABC银行交易员,客户向你询问澳元/美元汇价,你答复:“0.7685/90”。

请问:(1)如果客户想把澳元卖给你,汇率是多少?(2)如果客户要买进澳元,汇率又是多少?答:(1)0.7685(2)0.76905.如果你向中国银行询问美元/欧元的报价,回答是:“1.2940/1.2960”,请问:(1)中国银行以什么汇率向你买入美元,卖出欧元?(2)如果你要买进美元,中国银行给你什么汇率?(3)如果你要买进欧元,汇率又是多少?答:(1)买入价 1.2940(2)1.2960(3)1.29406.如果你是银行,客户向你询问美元兑瑞士法郎汇价,你答复到:“1.14100/10”。

(完整)国际金融答案

第一章外汇与汇率一、填空1、外汇是指以(外币)所表示的用于(国际结算)的支付手段。

2、外汇可分为自由外汇与(记账外汇)两类。

3、汇率的表示方法可分为三种,即直接标价法、(间接标价法)与(美元标价法).4、表示汇率变化性质的概念有(法定升值)与法定贬值。

5、远期汇率有两种基本的报价方法:(直接报价法)与(点数报价法)。

6、外汇远期或外汇期货相对于外汇即期的三种基本关系是(升水)、(贴水)和(平价)。

7、买入汇率与卖出汇率的算术平均值被称为(中间汇率).8、信汇汇率与票汇汇率都是以(电汇汇率)为基础计算出来的.9、套算汇率的计算方法有(交叉相除)与(同边相乘)两种。

10、政府制定官方汇率,一是用于(官方之间的货币互换),二是为(政府干预市场)提供一个标准.11、购买力平价理论有两种形式:(购买力绝对平价)和(购买力相对平价)。

12、绝对购买力平价理论认为,汇率为(两国物价)之比。

13、相对购买力平价理论认为,汇率的变化幅度取决于(两国通胀的差异)。

14、利率平价理论所揭示的是在抵补套利存在的条件下(远期汇率)与(利率)之间的关系。

15、利率平价理论认为,外汇市场上,利率高的货币远期(贴水),利率低的货币(升水),其升贴水的幅度大约相当于(两国货币的利率差)。

16、汇率的货币决定理论认为,汇率是由货币的(供给)与(需求)的均衡来决定的。

17、资产组合理论认为,外汇价格与利率都是(由各国国内财富持有者的资产平衡条件)决定的。

18、影响汇率变化的主要因素有国际收支、(通货膨胀)、利率水平、(经济增长率)、(财政赤字)与(心理预期)。

19、狭义上的货币危机主要发生在(固定汇率)制下。

20、货币危机按其性质不同,可分为(经济条件恶化所造成的货币危机)与(心理预期所导致的货币危机).21、货币危机最容易传播到以下三类国家:一是(与货币危机发生国有较密切的贸易关系或出口上存在竞争关系)的国家、二是(与货币危机发生国存在较为相近的经济结构、发展模式及潜在经济问题)的国家、三是过分依赖国外资金流入的国家.二、名词解释1、外汇2、自由外汇3、记帐外汇4、汇率5、直接标价法6、间接标价法7、美元报价法8、基准货币9、报价货币 10、法定升值 11、法定贬值 12、升值13、贬值 14、买入价15、卖出价16、中间价17、基本汇率18、套算汇率 19、名义汇率 20、实际汇率 21、有效汇率22、即期汇率 23、远期汇率 24、直接报价法 25、点数报价法 26、贴水 27、升水 28、电汇汇率 29、信汇汇率30、票汇汇率 31、官方汇率 32、市场汇率33、同业汇率 34、商业汇率 35、一价定律 36、相对购买力平价37、绝对购买力平价 38、货币危机答案:1、以外国货币所表示的用于国际结算的支付手段。

国际金融第二版习题答案

国际金融第二版习题答案国际金融第二版习题答案国际金融是一个重要的经济领域,涉及到国际货币体系、国际投资、外汇市场等多个方面。

对于学习者来说,习题是巩固知识、提高理解能力的重要方式。

本文将为读者提供《国际金融第二版》的习题答案。

第一章:国际金融概述1. 国际金融的定义是什么?国际金融是指跨越国家边界的金融活动,包括国际货币体系、国际投资、外汇市场等。

2. 为什么国际金融重要?国际金融对于国家经济发展和全球经济稳定至关重要。

它促进了跨国贸易和投资,促进了资源的有效配置和经济增长。

3. 国际金融市场的分类有哪些?国际金融市场可以分为外汇市场、国际资本市场和国际货币市场。

第二章:国际金融体系1. 什么是国际货币体系?国际货币体系是指一系列国际货币安排和机构,用于处理国际支付和调整国际收支。

2. 国际货币体系的发展历程有哪些?国际货币体系经历了金本位制、布雷顿森林体系和现代浮动汇率制等阶段。

3. 什么是国际清算?国际清算是指国际支付的结算过程,包括国际收支的核算和调整。

第三章:国际金融市场1. 外汇市场的功能是什么?外汇市场提供货币兑换、风险管理和国际支付等功能。

2. 什么是外汇市场的汇率?外汇市场的汇率是一种货币兑换另一种货币的比率。

3. 国际资本市场的分类有哪些?国际资本市场可以分为股票市场、债券市场和衍生品市场。

第四章:国际金融风险管理1. 什么是汇率风险?汇率风险是指由于汇率波动而导致的资产和负债的价值变动。

2. 如何管理汇率风险?汇率风险可以通过使用外汇期权、外汇远期合约和货币互换等工具进行管理。

3. 什么是信用风险?信用风险是指债务人无法按时偿还债务的风险。

第五章:国际金融机构1. 世界银行的主要任务是什么?世界银行的主要任务是为发展中国家提供贷款和技术援助,促进经济发展和减少贫困。

2. 国际货币基金组织的主要职责是什么?国际货币基金组织的主要职责是促进全球经济稳定,提供贷款和政策建议。

3. 什么是国际清算银行?国际清算银行是一个国际金融机构,负责处理国际支付和促进国际金融合作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章课后习题参考答案1. 金本位制下,国际收支的调节机制如何?金本位制度还可以自动矫正国际收支失衡。

例如,若英国对美国出现国际收支顺差,则英国对美国的净货物输出会导致黄金的净流入。

由于在金本位制下,一国的货币供给取决于其持有的黄金数量,黄金净流入即意味着英国货币供给的增加,这会导致英国的物价水平上扬,使它的出口商品因价格过高而受阻,同时从美国进口的货物相对便宜,最终使英国的国际收支顺差消失。

相反的情形出现在美国:由于国际收支逆差导致黄金外流,致使美国国内货币供给减少,从而物价下跌,较低的出口商品价格使其出口更有竞争力,美国的国际收支逆差逐渐减少,直至消失。

英国经济学家大卫·休谟把国际收支的这种自动调节机制归纳为“物价–现金–流动机制”理论2. 布雷顿森林体系的主要特点?布雷顿森林体系的核心是金汇兑本位,以双挂钩为特征,即美元与黄金挂钩——确定每盎司黄金价值为35美元;其他国家的货币与美元挂钩。

在与美元的比价确定后各国可计算出他们的货币与黄金的比价。

美国承诺各国可以以它们持有的美元无限制的按官价兑换黄金。

其他国家承诺维持其货币汇率的波动幅度在平价的一定范围内。

若波动幅度超出这个水平,各国有义务在外汇市场进行干预。

在布雷顿森林体系下,各国除了以黄金为储备资产外,美元成为主要的国际储备和支付手段。

3. 布雷顿森林体系崩溃的根本原因是什么?在金汇兑本位下,为满足各国储备资产增长的需要,充当储备货币的国家必然会出现国际收支持续的逆差,而这又将导致各国民众对储备货币的信心危机,从而引发体系的崩溃。

布雷顿森林体系的安排使美元处于这样的一种尴尬的境地:美元作为除黄金之外最重要的储备资产,需要美国向其他国家持续不断地供给美元,而大量美元资产的外流,不可避免地对美国造成极大的黄金兑换压力,最终致使美国不得不放弃它原先对其他国家做出的按官价自由兑换黄金的承诺。

至此,布雷顿森林体系的基础已经发生动摇。

从20世纪60年代中期开始,这个问题变得严重起来,最后布雷顿森林体系崩溃。

4. 不同的国家为什么实行不同的汇率制度?一国实行固定还是浮动汇率,取决于该国一系列的宏观经济因素,如通货膨胀水平,对外贸易状况,就业形势,以及经济增长等。

具体选择要在货币政策的自主性和国际经济一体化之间进行权衡。

若一国专注于本国独立的经济目标,追求本国货币政策的自主性,很可能它会放弃实行固定汇率制的好处;相反,若经济一体化是各国推崇的目标——如欧元区各国,则固定汇率制的好处会被特别看重。

5. 在当代的货币安排中,实行固定和浮动汇率的国家数量基本相当,你认为今后的国际货币体系是向固定汇率制还是浮动汇率制发展?今后的国际货币体系会向浮动汇率制发展。

当前的浮动汇率体系不是一种好的均衡,最佳的选择是引入汇率稳定机制,创造相对稳定的国际货币环境。

这既能使发展中国家分享经济全球化的利益,也符合大国的长远利益。

但浮动汇率将是主导的趋势。

第一,它具有自发调节国际收支的功能。

如一国出现国际收支逆差,其货币会对外贬值,这种汇率变动有助于该国恢复国际收支平衡。

第二,它有助于遏制大规模的外汇投机风潮。

因为它使汇率不断调整,汇率扭曲的程度较小,即留给外汇投机者牟利的余地较小。

第三,它使各国政府摆脱了固定汇率制对经济政策自主权的约束。

在固定汇率制下有着严格的货币纪律,使政府很难针对本国的需要采取相应的政策。

第四,它有更强的适应世界经济环境的生命力。

如固定汇率制要求国际收支平衡,而它自身又不具备自动调节国际收支功能。

第五,它有助于提高资源配置效率。

因为它有调节国际收支功能,从而减轻政府对各种直接管理措施的依赖,这有助于市场价格信号更有效地发挥资源配置的功能。

6. 你认为欧元能否与美元抗衡并成为主要的国际储备和交易货币?随着以欧元为载体的交易金额越来越大,并且欧洲中央银行致力于保证欧元的稳定性,欧元很可能在未来变成主要的国际储备和交易货币。

目前,欧盟的经济实力已经超过美国居世界第一。

而随着欧盟的扩大,欧盟的经济实力将进一步加强,尤其重要的是,欧盟不仅因为新加入国家正处于经济起飞阶段而拥有更大的市场规模与市场容量,而且欧盟作为世界上最大的资本输出的国家集团和商品与服务出口的国家集团,再加上欧盟相对宽容的对外技术交流与发展合作政策,对世界其它地区的经济发展特别是包括中国在内的发展中国家至关重要。

欧盟可以称得上是个经济“巨人”。

但是,欧元在国际上的地位也在很大程度上依赖于欧洲政治一体化的程度,如果欧洲在政治上更加一体化,那么欧元就更可能变为国际货币。

美国在很多方面受益于美元的国际货币地位,比如由于大量的国际商品和金融交易都以美元计价,美国承担的汇率风险就更小。

一旦欧元成为主要的国际储备和交易货币,欧元区的国家就将享有这些优势。

7. 欧盟的区域在不断扩大,你认为欧元区的扩大会与此基本同步吗?欧元区的扩大会与欧盟区域的扩大基本同步,最优货币区理论认为拥有同一种货币能使成员间有更密切的贸易关系,产业内贸易更快地增长,进而促进成员间的经济运行周期的趋同。

对于大部分欧洲国家而言,采用欧元可以在政治、经济方面为其带来诸多利益。

一方面,可以提高这些新成员国在欧盟中的地位,并进一步融入欧盟。

另一方面,采用欧元可以稳定国民经济,避免汇率波动带来的负面影响,并强化单一市场的积极效应。

东欧10国都制订了各自的时间表,希望尽快加入欧元区,其中斯洛文尼亚和斯洛伐克已经分别于2007年和2009年加入欧元区。

目前欧元区共有17个成员国和超过3亿2千万的人口。

8. 有学者提出,亚洲可参照欧洲的做法,实行统一的货币亚元,你认为有这个可能性吗?答:目前亚洲国家已经有一些金融、货币方面的合作,建立了亚洲的储备基金。

不过,目前建立一个单一的跨国性的货币是不现实的。

主要原因:(1)亚洲各国经济发展水平的差异较大。

亚洲目前的情况和当时的欧洲有所不同,亚洲的经济发展不平衡。

经济发展水平的差异已成为“亚元”区建立的关键性障碍。

国与国之间、甚至一国不同地区之间的总体经济水平、居民收入水平等都有较大差距。

(2)亚洲国家缺乏共同的政治意愿。

由于历史、文化以及政治制度的差异,亚洲国家之间普遍缺乏必要的凝聚力。

与欧洲的情况相比,亚洲的国家不具备欧洲国家那种政治上的协同性,缺乏共同的政治意愿。

(3)亚洲没有锚货币。

成员国之间建立货币联盟的初衷就是通过最小的权利让渡代价,以获取最大的公平收益,所以在N种独立货币的经济主体之间,究竟选择哪一种货币作为锚货币便成为“第N种货币问题”。

亚洲与欧共体相比,在现阶段很难确定锚货币,区域内的两种主要货币——日元和人民币在现阶段都难以成为锚货币。

上述影响“亚元”创立的障碍,在一个相当长的时间内都是难以克服的,所以目前建立一个单一的跨国性的货币是不现实的。

9. 你认为金融危机后国际货币体系将如何发展?危机后国际上将出现“一主多元”的货币格局。

金融危机爆发后,美国经济陷入衰退,美元的霸权地位将受到挑战;同时,新兴市场国家经济迅速发展,国际地位日益提升,世界各国尤其是经济实力上升的大国都会力争本国货币的国际地位与权力。

不过,美元的主体地位一时还难以撼动。

一是美国仍然是世界第一经济大国;二是此次金融危机使欧盟各国损失惨重,且欧元诞生9年来扩张势头已超过美元,具有内在贬值趋势,难以挑战美元的国际地位;三是日本政府债务总额占GDP的比重达160%,经济发展亦步履维艰,日元很难得到青睐;四是英国政府债务总额占GDP比重已达387%,远远超过美国的70%,英镑也无法取代美元的地位;五是包括中国在内的新兴市场国家,由于经济实力的后发性、资本管制的严格性、本国货币国际化的渐进性,也无法挑战美元的国际地位。

因此,危机后将形成以美元为主、其他货币为辅的“一主多元”格局。

10. 简述我国现行汇率制度的利与弊现行的有管理的浮动汇率政策适应了中国经济的特点,有利之处主要有以下几个方面:(1)促进中国外向型经济增长。

在美国和欧盟纷纷加息的情况下,美元和欧元较坚挺,近似联系汇率制度使得人民币相对于美元稳定、相对于欧元有小幅度的贬值,有利于扩大出口、减少进口和引进外资。

(2)推动外需扩张,以外需拉动经济增长。

现行汇率政策推动了外需扩张,导致经常项目顺差和资本项目顺差,促进了经济增长。

(3)适应了中国宏观调控体制的特点。

现行汇率政策增强了宏观调控政策的有效性,顺应了扩张性的财政政策和货币政策,避免了双赤字现象。

(4)有利于间接融资企业的发展。

目前,中国企业主要依赖银行贷款进行融资,企业以间接融资为主,金融体系以银行业为基础。

间接融资为主的企业偏好汇率稳定、竞争性货币,因为间接融资企业不能从汇率变动中获利,而稳定的汇率可以使得企业避免国际贸易中的汇率风险。

(5)顺应银行对汇率的偏好。

近似联系汇率政策适应了银行偏好稳定汇率的特征。

在汇率比较稳定时,银行给参与国际贸易企业的贷款收益是可以预期的,特别是出口型企业,使银行转借给企业外债的风险降低、呆账和坏账减少、收益率提高。

当然现行的汇率制度也有其弊端:(1)增强了人民币升值的预期。

(2)承受较大的国际社会要求人民币升值的压力。

(3)近似联系汇率制度助长国际收支双顺差,国际收支顺差加剧了国际贸易摩擦。

中国贸易顺差增加,就意味着与中国进行贸易的国家有逆差,逆差国就会利用WTO的规则,限制中国产品进口,保护本国产业。

(4)货币政策效应弱化,资金流出增加。

随着双顺差增大,外汇流入增多,为了保持人民币汇率稳定,中央银行要以人民币购买外汇,因而,中央银行的基础货币账户受制于越来越多的外汇流入,中央银行调整基础货币数量的主动性下降,货币政策的效应被弱化。

同时,资金流出增加。

流入中国的外国资金中有不少都要转换成外汇储备,外汇储备中相当部分是美元债券等外国政府长期债券,中国持有的外国政府长期债券越多,外汇流出就越多。

事实上,外汇储备增加导致资金流出的增加。

(5)企业缺乏汇率风险意识和化解汇率风险的能力。

(6)间接融资企业的市场风险增加了银行风险。

间接融资企业对利率敏感性弱,对汇率敏感性强,对浮动汇率波动的市场适应性弱。

(7)金融衍生产品难以成长,金融市场发育缓慢。