风险价值的完全参数方法及其在金融市场风险管理中的应用

基于VaR的金融风险度量与管理

基于VaR的金融风险度量与管理一、本文概述随着全球金融市场的不断发展和创新,金融风险管理逐渐成为金融机构和投资者关注的核心问题。

本文旨在探讨基于VaR(Value at Risk,风险价值)的金融风险度量与管理方法,分析其在现代金融风险管理中的应用及其优势。

我们将首先介绍VaR的基本概念、计算方法和主要特点,然后探讨VaR在金融风险管理中的应用,包括风险测量、风险限额设定、绩效评估等方面。

我们还将讨论VaR方法的局限性,并探讨如何结合其他风险管理工具和方法,提高风险管理的有效性和准确性。

我们将总结VaR在金融风险度量与管理中的重要地位,展望其未来的发展趋势和前景。

通过本文的研究,读者可以更深入地了解VaR在金融风险管理中的应用,为金融机构和投资者提供更加科学、有效的风险管理工具和方法。

二、VaR的基本原理与计算方法VaR,即Value at Risk,中文称为“风险价值”,是一种用于度量和量化金融风险的统计工具。

VaR的基本原理在于,它提供了一个在给定置信水平和持有期内,某一金融资产或投资组合可能遭受的最大损失估计。

这一度量方法的核心在于将风险量化,从而帮助金融机构、投资者和监管机构更准确地理解和管理风险。

计算VaR的方法主要有三种:历史模拟法、方差-协方差法和蒙特卡洛模拟法。

历史模拟法是一种非参数方法,它基于过去一段时间内资产价格的历史数据来估计未来的风险。

这种方法假设历史数据能够代表未来的可能情况,通过计算历史收益率的分布,进而得到VaR值。

这种方法简单易行,但对历史数据的依赖性强,且无法反映市场条件的变化。

方差-协方差法是一种参数方法,它基于资产收益率的统计分布来计算VaR。

这种方法首先估计资产收益率的均值、方差和协方差,然后根据这些参数计算VaR。

这种方法能够反映市场条件的变化,但需要假设资产收益率服从特定的分布,且对极端事件的预测能力有限。

蒙特卡洛模拟法是一种基于随机过程的计算方法,它通过模拟资产价格的随机变动来估计VaR。

商业银行市场风险管理指引

商业银行市场风险管理指引文章属性•【制定机关】中国银行业监督管理委员会(已撤销)•【公布日期】2004.12.29•【文号】中国银行业监督管理委员会令2004年第10号•【施行日期】2005.03.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】银行业监督管理正文中国银行业监督管理委员会令(2004年第10号)《商业银行市场风险管理指引》已经2004年12月16日中国银行业监督管理委员会第30次主席会议通过。

现予公布,自2005年3月1日起施行。

主席刘明康二00四年十二月二十九日商业银行市场风险管理指引第一章总则第一条为加强商业银行的市场风险管理,根据《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》以及其他有关法律和行政法规,制定本指引。

第二条本指引所称商业银行是指在中华人民共和国境内依法设立的商业银行,包括中资商业银行、外资独资银行和中外合资银行。

第三条本指引所称市场风险是指因市场价格(利率、汇率、股票价格和商品价格)的不利变动而使银行表内和表外业务发生损失的风险。

市场风险存在于银行的交易和非交易业务中。

市场风险可以分为利率风险、汇率风险(包括黄金)、股票价格风险和商品价格风险,分别是指由于利率、汇率、股票价格和商品价格的不利变动所带来的风险。

利率风险按照来源的不同,可以分为重新定价风险、收益率曲线风险、基准风险和期权性风险。

前款所称商品是指可以在二级市场上交易的某些实物产品,如农产品、矿产品(包括石油)和贵金属(不包括黄金)等。

第四条市场风险管理是识别、计量、监测和控制市场风险的全过程。

市场风险管理的目标是通过将市场风险控制在商业银行可以承受的合理范围内,实现经风险调整的收益率的最大化。

商业银行应当充分识别、准确计量、持续监测和适当控制所有交易和非交易业务中的市场风险,确保在合理的市场风险水平之下安全、稳健经营。

商业银行所承担的市场风险水平应当与其市场风险管理能力和资本实力相匹配。

VaR与CVaR的估计方法以及在风险管理中的应用共3篇

VaR与CVaR的估计方法以及在风险管理中的应用共3篇VaR与CVaR的估计方法以及在风险管理中的应用1VaR与CVaR的估计方法以及在风险管理中的应用风险是商业活动中难以避免的一个关键因素。

为了保护投资者利益和企业的稳定性,需要对风险进行评估、量化和管理。

VaR (Value at Risk )与 CVaR(Conditional Value at Risk)是目前被广泛使用的风险管理工具。

本文将介绍VaR与CVaR的估计方法以及在风险管理中的应用。

VaR是指在一定置信水平下,某一金融产品在未来某一时间内的最大可能亏损额。

VaR的计算有三种方法:历史模拟法、蒙特卡洛模拟法和分布法。

历史模拟法是从历史数据中寻找与现实情况相似的数据,计算亏损额的百分位数。

历史模拟法的优点在于简单易行,但是对于极端事件的处理能力较弱。

蒙特卡洛模拟法是通过模拟大量随机事件来计算VaR,能够应对各种非线性关系,但是计算耗时长。

分布法是通过假定亏损额的分布概率分布,从而计算VaR,它是计算VaR最常用的方法之一。

CVaR是指在VaR达到一定值时,超过这个值亏损额的平均值。

CVaR是对VaR方法的补充,因为VaR无法提供亏损超过VaR的期望值。

CVaR的计算就是在求VaR的基础上,计算亏损额大于VaR的次数与实际亏损的平均值。

CVaR的计算需要VaR的基础上再做进一步计算,因此比VaR的计算更加复杂。

VaR和CVaR对风险管理有着广泛的应用。

比如在投资组合中,VaR的计算可以帮助投资者衡量风险,制定投资策略。

例如,他们可以计算某种股票收益在未来一个月内可能产生的最大损失,决定是否买入或卖出股票。

CVaR可以帮助投资者在执行投资策略时更好地应对风险管理,尽可能减少损失。

例如,在使用CVaR管理投资组合时,投资者会优先选择那些CVaR较小的证券,并避免遭受过大的亏损。

除了投资组合外,VaR和CVaR也广泛应用于保险、金融、商品和能源等领域。

金融市场中风险管理VaR值的计算和应用

该表运用蒙特卡罗模拟方法列出了一部分股票价格变化的走

势,当然不同的抽样分布将产生不同的价格变化,表中股票第 10 个

时间段的变化价格为 9.96 美元,运用蒙特卡洛法反复进行上表的

模拟可以得出年后的股票价格的一个完成的概率分布走势,因此蒙

特卡洛模拟法在进行 Va R 测算时非常有效,对金融市场风险管理提

2.Va R 的优点

的连续历史数据,并且其中所用的波动因子的未来变化完全与历史

金融风险管理技能考核试卷

金融风险管理技能考核试卷(答案见尾页)一、选择题1. 金融风险管理的定义是什么?A. 识别、评估和控制潜在金融风险的过程B. 保护投资者利益免受市场波动的影响C. 通过各种金融工具和技术来规避风险D. 以上都是2. 金融风险可以分为哪几类?A. 市场风险B. 信用风险C. 操作风险D. 流动性风险E. 国家风险3. 在金融风险管理中,以下哪个工具或方法被用来评估风险?A. 概率模型B. 久期分析C. 敏感性分析D. 以上都是4. 什么是压力测试?它在金融风险管理中的作用是什么?A. 一种评估极端市场情况下金融机构承受能力的方法B. 一种评估金融产品价格波动的方法C. 一种预测未来市场走势的方法D. 以上都不是5. 在建立风险管理框架时,以下哪个因素被认为是最重要的?A. 风险意识文化B. 风险管理政策和程序C. 风险管理系统的技术支持D. 高级管理层的支持和参与6. 金融衍生品的种类有哪些?A. 利率互换B. 股票期权C. 商品期货D. 以上都是7. 在金融市场中,以下哪个因素通常会影响资产的价格波动?A. 宏观经济因素B. 政治因素C. 企业盈利能力D. 以上都是8. 什么是流动性风险?在金融市场中如何管理流动性风险?A. 金融机构无法获得短期融资的风险B. 金融机构无法满足客户提取存款的需求的风险C. 通过持有大量高流动性的资产来防范流动性风险D. 以上都是9. 金融风险管理的三个层次分别是什么?A. 个人层面B. 企业层面C. 金融机构层面D. 国际层面10. 在金融风险管理中,以下哪个指标被用来衡量风险的大小?A. 标准差B. 夏普比率C. 贝塔系数D. 以上都是11. 金融风险管理的核心步骤包括哪些?A. 风险识别B. 风险评估C. 风险监控D. 风险报告与沟通12. 以下哪个选项是衡量信用风险的重要指标?A. 欧拉比率(Euler's Number)B. 敏感性分析(Sensitivity Analysis)C. 商业银行资本充足率(Capital Ratio)D. 市场价值变动(Market Value Change)13. 在金融市场中,以下哪个因素通常会影响投资组合的风险和回报?A. 利率变动B. 货币政策C. 通货膨胀率D. 投资者情绪14. 金融衍生品的种类繁多,以下哪种衍生品主要用于对冲风险?A. 期权合约B. 期货合约C. 互换合约D. 远期合约15. 在进行风险评估时,以下哪个方法是定性分析?A. 敏感性分析B. 市场价值变动分析C. 压力测试D. 回归分析16. 金融分析师在进行预测时,通常会使用哪种方法来评估未来的不确定性?A. 时间序列分析B. 线性回归模型C. 概率分布D. 专家判断17. 金融风险管理中,以下哪个工具或方法可以帮助识别潜在的风险源?A. 资产负债表B. 概率分布C. 敏感性分析D. 交易对手信用评估18. 在金融市场中,以下哪个因素可能导致资产价格波动?A. 宏观经济因素B. 政治事件C. 企业盈利预期D. 技术创新19. 金融分析师在评估投资风险时,通常会使用哪一种方法?A. 贝塔系数(Beta)B. 夏普比率(Sharpe Ratio)C. 最大回撤(Maximum Drawdown)D. 价值在险度(Value at Risk, VaR)20. 在金融风险管理中,以下哪个策略通常用于降低非系统性风险?A. 风险分散B. 风险转移C. 风险避免D. 风险接受21. 金融风险管理的核心环节包括哪些?A. 风险识别B. 风险评估C. 风险监控D. 风险报告与沟通22. 以下哪个选项是衡量信用风险的重要指标?A. 欧拉公式(Euler's Formula)B. 夏普比率(Sharpe Ratio)C. 信用评级违约概率(Credit Default Probability)D. 贝塔系数(Beta)23. 金融市场的波动性如何影响投资者的风险偏好?A. 波动性增加,投资者更倾向于高风险投资B. 波动性增加,投资者更倾向于低风险投资C. 波动性减少,投资者更倾向于高风险投资D. 波动性减少,投资者更倾向于低风险投资24. 在金融市场中,流动性风险的常见来源有哪些?A. 金融市场交易量不足B. 市场参与者数量有限C. 金融产品的交割时间不确定D. 外部冲击导致的市场价格波动25. 风险价值(VaR)在金融风险管理中的应用旨在衡量什么?A. 风险事件发生的可能性B. 风险事件可能导致的损失C. 风险事件的预期损失D. 风险事件的累计损失26. 以下哪个选项描述了市场风险?A. 由于市场价格波动导致的投资损失风险B. 由于汇率变动导致的投资损失风险C. 由于利率变动导致的投资损失风险D. 由于股票价格变动导致的投资损失风险27. 金融衍生品的杠杆效应如何增加投资风险?A. 放大收益B. 放大损失C. 减少收益D. 减少损失28. 在金融风险管理中,压力测试的目的是什么?A. 评估极端市场情况下的投资组合表现B. 评估极端市场情况下的信用风险C. 评估极端市场情况下的操作风险D. 评估极端市场情况下的流动性风险29. 金融监管机构在风险管理中的作用是什么?A. 监管金融机构的风险管理政策和程序B. 提供风险管理建议和指导C. 对金融机构的风险管理进行独立评估D. 监管金融机构的资本充足率30. 金融风险管理的历史发展阶段及其对现代金融体系的影响可以概述如下:A. 古代文明时期的简单风险管理方法B. 中世纪时期的银行业务风险管理C. 近代金融市场的风险管理体系建立D. 现代金融市场的全面风险管理理念和技术31. 金融风险管理的首要步骤是什么?A. 市场调研B. 风险识别C. 风险评估D. 风险控制32. 金融风险中,以下哪个选项通常被认为是最难以管理的?A. 市场风险B. 信用风险C. 操作风险D. 法律风险33. 什么是压力测试?它在金融风险管理中的作用是什么?A. 通过模拟极端市场情况来评估银行的风险承受能力B. 通过分析历史数据来预测未来的风险损失C. 通过计算风险价值(VaR)来量化风险D. 通过制定风险管理政策和程序来降低风险34. 在金融市场中,什么是期权合约?A. 一种衍生金融工具,赋予持有人在指定日期以特定价格购买或出售基础资产的权利B. 一种衍生金融工具,赋予持有人在指定日期以特定价格购买或出售基础资产的权利,但无义务C. 一种衍生金融工具,赋予持有人在指定日期以特定价格买入或卖出基础资产的义务D. 一种衍生金融工具,赋予持有人在指定日期以特定价格买入或卖出基础资产的义务,但无权利35. 什么是流动性风险?如何管理流动性风险?A. 由于市场交易量不足,导致投资者无法及时买卖金融资产B. 由于投资者信心不足,导致金融市场交易量减少C. 通过持有大量高流动性的资产来确保随时变现的能力D. 通过制定流动性风险管理政策和程序,确保在紧急情况下能够迅速满足现金流需求36. 在金融市场中,什么是久期?A. 一种衡量债券或衍生品价格对市场利率变动敏感度的指标B. 一种衡量债券或衍生品到期时间的指标C. 一种衡量债券或衍生品固定现金流支付时间的指标D. 一种衡量债券或衍生品发行人的信用风险的指标37. 什么是风险价值(VaR)?它如何用于衡量金融风险?A. Varepsilon是一种数学概念,用于描述无限序列中的有界性B. Varepsilon是一种数学概念,用于描述随机变量取值的范围C. Varepsilon是一种数学概念,用于描述概率分布的不确定性D. Varepsilon是一种数学概念,用于描述金融市场中资产价格的波动性38. 什么是信用评分?它在金融风险管理中的应用是什么?A. 通过对个人或企业的信用历史进行统计分析,以评估其偿还债务的能力和意愿B. 通过对个人或企业的信用历史进行定量分析,以评估其偿还债务的能力和意愿C. 通过对个人或企业的信用历史进行定性分析,以评估其偿还债务的能力和意愿D. 通过对个人或企业的信用历史进行综合分析,以评估其偿还债务的能力和意愿39. 什么是操作风险?在金融市场中,如何防范操作风险?A. 由于不完善的内部流程、人为失误或系统故障导致的风险B. 由于不完善的内部流程、人为失误或系统故障导致的风险,但不包括法律风险和战略风险C. 通过制定详细的内部控制制度和流程,以及加强员工培训和教育,来防范操作风险D. 通过制定详细的内部控制制度和流程,以及加强员工培训和教育,再加上保险和应急计划,来防范操作风险40. 什么是市场风险?在市场风险管理中,可以使用哪些技术来测量和管理市场风险?A. 由于市场价格波动导致的投资损失风险B. 由于市场价格波动导致的投资损失风险,但不包括利率风险和汇率风险C. 通过计算投资组合的β值来测量市场风险D. 通过计算投资组合的β值、VaR和其他风险敏感性指标,来测量和管理市场风险二、问答题1. 金融风险管理的定义是什么?2. 金融风险有哪些类型?3. 什么是压力测试?它在金融风险管理中的作用是什么?4. 什么是风险价值(VaR)?它如何应用于金融风险管理?5. 什么是全面风险管理?它与金融风险管理的区别是什么?6. 什么是内部审计在金融风险管理中的作用?7. 什么是金融衍生品的定义?它在金融风险管理中的应用是什么?8. 什么是《巴塞尔协议》?它在金融风险管理中的意义是什么?参考答案选择题:1. D2. ABCDE3. D4. A5. D6. D7. D8. D9. ABC 10. D11. ABCD 12. C 13. ABCD 14. D 15. C 16. C 17. A 18. ABCD 19. D 20. A21. ABCD 22. C 23. A 24. ABCD 25. B 26. D 27. B 28. A 29. A 30. ABCD31. B 32. D 33. A 34. A 35. C 36. A 37. D 38. A 39. D 40. D问答题:1. 金融风险管理的定义是什么?金融风险管理是指金融机构通过识别、评估、监控和控制各种金融风险,以最大程度地减少损失并保障金融资产安全的一种策略和方法。

金融风险管理的VaR方法及其应用

金融风险管理的VaR方法及其应用一、VaR方法的产生 (3)二、VaR的定义 (4)三、VaR的运算 (5)(一)ω和R 的概率分布函数未知 (7)(二)ω和R 服从正态分布 (8)(三) ω和R 服从非正态的概率分布 (10)四、风险价值的度量模型 (12)(一) 德尔塔—正态评判法 (12)(二)历史模拟法(Historical Simulation approaches,缩写为HS) (13)(三) 蒙特卡罗模拟法(Monte-Carlo Simulation,简称MS) (13)五、VaR的应用 (16)(一) 用于金融监管 (16)(二) 用于风险操纵 (17)(三) 用于业绩评估 (18)六、实证分析 (18)(一)蒙特卡罗模拟法的差不多原理 (18)(二)蒙特卡罗模拟法的应用 (18)(三)一样的蒙特卡罗模拟法运算VaR (19)(四)模型验证 (22)(五)实例运算 (23)七、VaR的优缺点 (25)(一) 优点 (25)(二) 缺点 (26)金融风险治理的VaR方法及其应用摘要:随着金融业的不断进展,金融风险治理愈发显得重要,运用何种方法去做科学的风险测度也逐步成为热门领域,本文要紧介绍最近受到金融业广泛认可的风险定量分析方法VaR(value at risk)。

文章包括对VaR各个方面的介绍,期望能对这种重要的金融统计方法做个详细的介绍。

由于VaR方法是统计学在金融领域的具体应用,因此本文也确实是对金融与统计之间的互相渗透做某一方面的介绍。

关键词:VaR 金融风险治理蒙特卡罗模拟Abstract:With the continuous development of the financial industry, financial risk management is increasingly important, the use of scientific methods to do the risk measure also gradually become a hot field. In this paper, quantitative risk analysis method which is widely recognized by the financial industry is introduced, it is called VaR. This paragraph includes introduction on various aspects of the VaR, hope that such an important financial and statistical method can be introduced detailed. Because the VaR is a specific application of statistical used in financial field, so the article can also be treated as an introduction about one particular aspect of infiltration between finance and statistics.Key Words: Var Financial risk management Monte-Carlo Simulation一、VaR方法的产生二战以后,随着全球经济活动的日趋国际化,各微观经济主体所处的经济、政治、社会环境日趋复杂,其运作也面临着日益多样且增大的风险。

VaR在我国金融风险管理中的应用研究

VaR在我国金融风险管理中的应用研究作者:薛炜星来源:《现代经济信息》2016年第07期摘要:由于金融业的持续进步,金融产品快速创新和全球市场竞争日益激烈的影响,我国金融风险变得更加复杂化。

VaR属于一类测定金融风险的工具,逐渐变成金融风险管理的主要方式,获得了金融领域的广泛应用。

现简要分析VaR在我国金融风险管理中的应用,力求为今后的相关工作提供参照。

关键词:VaR方法;金融风险管理;应用中图分类号:F830.1 文献识别码:A 文章编号:1001-828X(2016)007-000-01当前我国存在的金融风险因素较多,此类风险也是金融部门与监管机构特别重视的部分。

所以,许多金融部门大力研发金融风险管理技术,特别注重金融风险的测量。

其中,VaR方法属于一类切实有效的测量技术。

因此,对VaR在我国金融风险管理中的应用进行分析就变得非常重要。

一、VaR方法的概念VaR方法也成为风险价值模型,是最近些年出现并发展应用的一类量化金融风险测量方法。

它的含义是:在市场正常的波动情况下,某金融资产或者证券组合的最大可能损失。

其具备的优势为:首先,其能够将多种金融技术、金融资产组合和各部门的金融风险量化成数字,并进行对比分析。

管理人员就可以基于该数值评估当前的金融风险程度;其次,以该指标数值为基础,管理人员无法以自身对金融风险不了解为借口推卸责任。

监管机构同样能够借助该指标数值增加市场的透明度,保证市场的稳定[1]。

二、VaR模型的算法1.历史模拟算法该方法是一类简洁的与非理论算法,其对潜在金融因素的标准散布不进行假设。

是通过对曾经一段时间金融资产组合风险收益频率分布进行计算,以得到曾经一段时间的均收益和既定置信水平下最小收益,进而计算出VaR值。

2.蒙特卡洛模拟算法该计算方法主要根据历史数据或者既定散布假设情况下的参数特性,通过随机形式模拟出许多资产组合值,并在这些之中选出VaR值。

起能够更有效的对非线性和非正态进行处理。

如何评估风险价值

如何评估风险价值?柯斌武北京信息科技大学风险管理(risk management)包括四个相辅相成的关键步骤:识别(identification)、评估(assessment)、监测(monitoring)、控制/缓释(control/mitigation)。

其中,风险评估是后续的风险监测和控制/缓释的重要前提。

而风险评估方法经历了很多变化,从最开始的一些简单的指标(如名义价值),发展到稍微复杂的风险因子敏感性指标(如久期、Gamma等),到现在的广泛使用的但颇受争议的风险价值(Value at Risk, VaR)方法。

那么,什么是风险价值?如何计算风险价值?风险价值除了用于风险评估,还有什么别的用途?风险价值有哪些不足之处?本文试图回答上述问题。

第一部分介绍了风险价值的概念;第二部分介绍了风险价值的三种计算方法,并详细比较了各种方法的优缺点;第三部分简要讨论了风险价值在风险评估和管理方面的应用,侧重探讨风险价值在业绩评估和资本配置方面的应用;目前银行和监管部门(包括巴塞尔银行监管委员会)都在广泛使用风险价值,因此第四部分着重讨论了风险价值的局限性;第五部分是本文的结语。

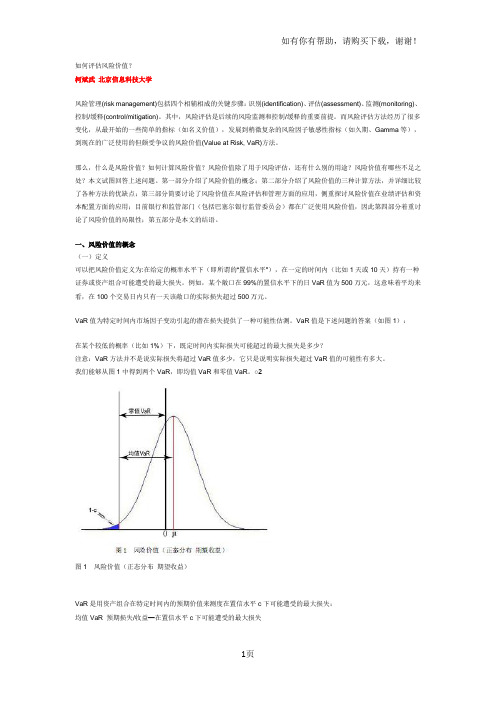

一、风险价值的概念(一)定义可以把风险价值定义为:在给定的概率水平下(即所谓的“置信水平”),在一定的时间内(比如1天或10天)持有一种证券或资产组合可能遭受的最大损失。

例如,某个敞口在99%的置信水平下的日VaR值为500万元,这意味着平均来看,在100个交易日内只有一天该敞口的实际损失超过500万元。

VaR值为特定时间内市场因子变动引起的潜在损失提供了一种可能性估测。

VaR值是下述问题的答案(如图1):在某个较低的概率(比如1%)下,既定时间内实际损失可能超过的最大损失是多少?注意:VaR方法并不是说实际损失将超过VaR值多少,它只是说明实际损失超过VaR值的可能性有多大。

我们能够从图1中得到两个VaR,即均值VaR和零值VaR。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2. 1 极值理论与尾部估计量

限于篇幅, 本文只介绍极值理论最新的发展成果[4, 5].

1) H ill (1975) 提出 F (x ) 可以近似由一阶展开式模拟

F (x ) = P r (X > x ) = ax - Α a > 0, x → ∞

(6)

H ill 还给出了 Α的一阶矩估计量

Αδ =

Abstract: V a lue2a t2R isk m odel develop ed recen tly is a m a them a tica l m odel to m ea su re and m on ito r m a rket risk. T h is a rticle p u ts fo rw a rd a new m odel ca lled to ta l2p a ram etric m ethod to ca lcu la te V aR , w h ich is in essence the m ix tu re of p a ram etric m ethod and ex trem e va lue theo ry. R esea rch on stock m a rket show tha t th is new m odel ga in s an advan tage over R iskM etrics w h ich is a pop u la r p a ram etric m ethod. Keywords: V a lue2a t2R isk; risk m anagem en t; to ta l2p a ram etric m ethod; financia l m arket

摘要: 风险价值模型 (V alue2at2R isk) 是近年来发展起来的用于测量和控制金融风险的量化模型Λ 本文提出了计算风险价值的一种新方法—— 完全参数方法, 它本质上是参数方法和极值理论的结合 运用, 在证券市场上的实证研究表明该方法优于目前流行的 R iskM etrics 这种参数方法Λ 关键词: 风险价值; 完全参数; 风险管理; 金融市场 中图分类号: F830. 9 文献标识码: A α

能提供比所观察样本中最小收益还要坏的预期损失Λ 第三, 样本的大小会对 V aR 值造成较大的影响, 产生

一个较大的方差Λ 第四, H S 不能作极端情景下的敏感性测试Λ

M on te Carlo 方法与 H S 十分类似, 它们的区别在于前者是基于历史数据或既定分布假定下的参数特

征, 借助随机方法模拟出大量的资产组合数值, 从中推出 V aR 值, 这种方法有广阔的应用前景Λ

测能力, 但对极端收益情景提供的信息极有限Λ 而极值理论 (Ex trem e V alue T heo ry, 简称 EV T ) 恰恰弥补

了这一重大缺陷Λ 极值理论研究的重点就是极端情况下收益波动的特征及分布形态, 对极端情景有很好的

预测能力Λ 所以, 将极值理论和历史模拟方法或参数方法结合运用应该对风险价值将有更好的估测能力Λ 本文着重介绍一下 EV T 和参数法 (unconditional) ①综合运用的情况Λ

76

系统工程理论与实践

2001 年 4 月

即对距离现在时点较近的数据赋予较大的权重Ζ 它能较好地反映金融时间序列波动的一些特性, 如集 丛行为 (clu stering behaviou r) Ζ对每日数据, Κ= 0. 94; 对每月数据, Κ= 0. 97, 它本质上是 GA RCH 模型, h t= Κht- 1+ (1- Κ) Ε2t- 1, 即方差是滞后项与过去误差的函数, 较好地解决了条件异方差现象, 对预测正常的、温 和的波动很有价值, 但在预测极端事件或突变方面仍不尽人意Ζ

6 1

M

M

lnX (i) -

i= 1

-1

lnX M + 1 X (i) > X (M + 1)

(7)

X (i) 表示样本中第 i 个降序统计量;M 表示临界样本序号, 其意义在于, 当 X > X (M + 1) 时, ax - Α近似地等于

P r (X > x ) Ζ 2) D an ielsson, devries (1997) 提出了确定 Α、X p、P 的新方法

V aR = E (w ) - w 3

= w 0 (1 + E (R ) ) - w 0 (1 + R 3 )

= w 0 (E (R ) - R 3 )

对于市场风险而言, 考虑的持有期一般很短, 于是可以假设

E (R ) = 0 这样 V ar = - w 0R 3

(3)

E (w ) 表示投资工具或组合在持有期末的期望价值; w 0 表示持有期初资产组合的价值; w 3 表示一定置信度 C 下的

n

Ρ=

6 (1 - Κ) Κn- t (R t - Λ) 2

(4)

t= 1

V aR = Z Α w 0 Ρ

(5)

其中, Z Α 表示标准正态分布的 Α分位数Ζ

© 1995-2005 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

最低资产组合价值; E (R ) 表示在整个持有期间的期望收益率; R 3 表示一定置信度C 下的最低资产收益率Ζ

由此可知, 风险价值方法的核心在于如何确定 F (△p △t) 即资产组合收益的概率分布函数, 亦即如何

确定 R 3 或w 3 Ζ围绕这一问题的解决产生了两大类方法: 参数方法、模拟方法 (可分为历史模拟法和蒙特卡

1 风险价值的本质及基本算法

V aR 方法简言之是用来测量给定投资工具或组合在未来资产价格波动下可能或潜在的损失. Ph ilipp e Jo rion[1]给出的权威说法是“在正常的市场条件下, 给定置信区间的一个持有期内的最坏的预期损失Λ”在数

α 收稿日期: 2000209205 资助项目: 国家自然科学基金“九五”重点项目 (G79790130) © 1995-2005 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

M

即x

Ρ

Λ~ N

(0,

1)

,

且设

Λ

=

0, 即 X ~ N (0, Ρ2)

获取方差 Ρ 可以通过两种方式, 一种是等权重方式 (equally m oving average app roach) , 它度量的是无

条件波动 (uncond itional vo latility) , 即 Ρ =

n

6 1

罗模拟法) Ζ

1. 1 模拟方法

历史模拟法 (H isto rical sim u lation m ethod, 简称 H S 法) 是借助于计算过去一段时间内的资产组合风

险收益的频率分布, 通过找到历史上一段时间内的平均收益, 以及既定置信水平下的最低收益水平, 推算

V aR 的值, 其隐含的假定是历史变化在未来可以重现Λ

从以上可知, 历史模拟方法 (H S) 是基于历史数据的经验分布, 它不需对资产组合价值变化的分布作特

定假设Ζ 该方法简单、直观、易于操作Ζ

但同时 H S 法也有很多缺陷Λ 具体表现在: 第一, 收益分布在整个样本时限内是固定不变的, 如果历史

趋势发生逆转时, 基于原有数据的V aR 值会和预期最大损失发生较大偏离 (a bad estim ato r) Λ 第二, H S 不

2001 年 4 月

系统工程理论与实践

文章编号: 100026788 (2001) 0420074206

第 4 期

风险价值的完全参数方法及其在金融市场风险管理中的应用

马超群1, , 李红权1, 徐山鹰2, 杨晓光2, 李 晖1

(1. 湖南大学工商管理学院, 湖南 长沙 410082; 2. 中国科学院管理、决策与信息系统开放研究实验室, 北京 100080)

n-

1 t= 1

(R t -

Λ) 2;

另一种是指数权重计算方式 (exponen tially w eigh ted m oving average app roach) , 它度量的是有条件波

动 (cond itional vo latility) , 这种方法被 R iskM etrics 所采用, 表达式如下:

1. 2 参数法 (亦称方差-协方差法, Var iance-covar iance m ethod)

这种方法的核心是基于对资产报酬的方差2协方差矩阵进行估计Λ 其中最具代表性的是目前流行使用

的 J. P. M o rgan 银行的 R iskM etriceTM 方法, 它的重要假设是线性假设和正态分布假设, 详见文献[ 3, 7 ]Λ

To ta l2p a ram et ric M ethod s of V aR and It s A pp lica t ion s in R isk M anagem en t of F inancia l M a rket

M A Chao 2qun1, 2, L I Ho ng2quan1, XU Shang2y ing2, YAN G X iao 2guang2, L I H u i1

2 风险价值方法的改进——完全参数方法 (Tota l-param etr ic m ethod)

V aR 分析是针对下偏风险的, 即损失边, 因而极端收益情景的准确预测对 V aR 的计算有着极其重大 的意义Λ 然而, 历史模拟法或参数法虽对概率分布函数的中间部位即对正常的、温和的波动有着较好的预

(1. Co llege of B u siness M anagem en t, H unan U n iversity, Chang sha 410082, Ch ina; 2. L abo ra to ry of M anagem en t, D ecision and Info rm a tion System s, Ch inese A cadem y of Sciences, B eijing 100080, Ch ina)