spss6线性回归

SPSS的相关分析和线性回归分析

• 如果两变量的正相关性较强,它们秩的变化具有同步性,于

是

n

Di2

n

(Ui

Vi)2的值较小,r趋向于1;

• i1

i1

如果两变量的正相关性较弱,它们秩的变化不具有同步性,

于是

n

n

Di2 (Ui Vi)2

的值较大,r趋向于0;

• i1

i1

在小样本下,在零假设成立时, Spearman等级相关系数

用最小二乘法求解方程中的两个参数,得到:

1

(xi x)(yi y) (xi x)2

0 ybx

多元线性回归模型

多元线性回归方程: y=β0+β1x1+β2x2+.+βkxk

β1、β2、βk为偏回归系数。 β1表示在其他自变量保持不变的情况下,自变量x1变动

一个单位所引起的因变量y的平均变动。

析功能子命令Bivariate过程、Partial过程、 Distances过程,分别对应着相关分析、偏相关分析和相 似性测度(距离)的三个spss过程。

Bivariate过程用于进行两个或多个变量间的相关分 析,如为多个变量,给出两两相关的分析结果。

Partial过程,当进行相关分析的两个变量的取值都受 到其他变量的影响时,就可以利用偏相关分析对其他变量 进行控制,输出控制其他变量影响后的偏相关系数。

• 回归分析的一般步骤

确定回归方程中的解释变量(自变量)和被解释变量( 因变量) 确定回归方程 对回归方程进行各种检验 利用回归方程进行预测

8.4.2 线性回归模型 一元线性回归模型的数学模型:

y0 1x

其中x为自变量;y为因变量; 0 为截距,即

常量; 1 为回归系数,表明自变量对因变量的影

SPSS多元线性回归分析实例操作步骤

SPSS多元线性回归分析实例操作步骤在数据分析领域,多元线性回归分析是一种强大且常用的工具,它能够帮助我们理解多个自变量与一个因变量之间的线性关系。

接下来,我将为您详细介绍使用 SPSS 进行多元线性回归分析的具体操作步骤。

首先,准备好您的数据。

数据应该以特定的格式整理,通常包括自变量和因变量的列。

确保数据的准确性和完整性,因为这将直接影响分析结果的可靠性。

打开 SPSS 软件,在菜单栏中选择“文件”,然后点击“打开”,找到您存放数据的文件并导入。

在导入数据后,点击“分析”菜单,选择“回归”,再点击“线性”。

这将打开多元线性回归的对话框。

在“线性回归”对话框中,将您的因变量拖放到“因变量”框中,将自变量拖放到“自变量”框中。

接下来,点击“统计”按钮。

在“统计”对话框中,您可以选择一些常用的统计量。

例如,勾选“估计”可以得到回归系数的估计值;勾选“置信区间”可以得到回归系数的置信区间;勾选“模型拟合度”可以评估模型的拟合效果等。

根据您的具体需求选择合适的统计量,然后点击“继续”。

再点击“图”按钮。

在这里,您可以选择生成一些有助于直观理解回归结果的图形。

比如,勾选“正态概率图”可以检查残差的正态性;勾选“残差图”可以观察残差的分布情况等。

选择完毕后点击“继续”。

然后点击“保存”按钮。

您可以选择保存预测值、残差等变量,以便后续进一步分析。

完成上述设置后,点击“确定”按钮,SPSS 将开始进行多元线性回归分析,并输出结果。

结果通常包括多个部分。

首先是模型摘要,它提供了一些关于模型拟合度的指标,如 R 方、调整 R 方等。

R 方表示自变量能够解释因变量变异的比例,越接近 1 说明模型拟合效果越好。

其次是方差分析表,用于检验整个回归模型是否显著。

如果对应的p 值小于给定的显著性水平(通常为 005),则说明模型是显著的。

最重要的是系数表,它给出了每个自变量的回归系数、标准误差、t 值和 p 值。

回归系数表示自变量对因变量的影响程度,p 值用于判断该系数是否显著不为 0。

第九章 SPSS的线性回归分析

第九章 SPSS的线性回归分析线性回归分析是一种常用的统计方法,用于探索自变量与因变量之间的线性关系。

在SPSS中,进行线性回归分析可以帮助研究者了解变量之间的关系,并预测因变量的数值。

本文将介绍如何在SPSS中进行线性回归分析,并解释如何解释结果。

一、数据准备。

在进行线性回归分析之前,首先需要准备好数据。

在SPSS中,数据通常以数据集的形式存在,可以通过导入外部文件或手动输入数据来创建数据集。

确保数据集中包含自变量和因变量的数值,并且数据的质量良好,没有缺失值或异常值。

二、进行线性回归分析。

在SPSS中进行线性回归分析非常简单。

首先打开SPSS软件,然后打开已经准备好的数据集。

接下来,依次点击“分析”-“回归”-“线性”,将自变量和因变量添加到相应的框中。

在“统计”选项中,可以选择输出各种统计信息,如残差分析、离群值检测等。

点击“确定”按钮后,SPSS会自动进行线性回归分析,并生成相应的结果报告。

三、解释结果。

线性回归分析的结果报告包括了各种统计信息和图表,需要仔细解释和分析。

以下是一些常见的统计信息和图表:1. 相关系数,线性回归分析的结果报告中通常包括了自变量和因变量之间的相关系数,用来衡量两个变量之间的线性关系强度。

相关系数的取值范围为-1到1,接近1表示两个变量呈正相关,接近-1表示呈负相关,接近0表示无相关。

2. 回归系数,回归系数用来衡量自变量对因变量的影响程度。

回归系数的符号表示自变量对因变量的影响方向,系数的大小表示影响程度。

在结果报告中,通常包括了回归系数的估计值、标准误、t值和显著性水平。

3. 残差分析,残差是因变量的观测值与回归方程预测值之间的差异,残差分析可以用来检验回归模型的拟合程度。

在结果报告中,通常包括了残差的分布图和正态概率图,用来检验残差是否符合正态分布。

4. 变量间关系图,在SPSS中,可以生成自变量和因变量之间的散点图和回归直线图,用来直观展示变量之间的线性关系。

SPSS如何进行线性回归分析操作 精品

SPSS如何进行线性回归分析操作本节内容主要介绍如何确定并建立线性回归方程。

包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。

为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。

也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。

另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。

一、一元线性回归分析用SPSS进行回归分析,实例操作如下:1.单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。

从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。

在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。

所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。

具体如下图所示:2.请单击Statistics…按钮,可以选择需要输出的一些统计量。

如RegressionCoefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。

Model fit 项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。

上述两项为默认选项,请注意保持选中。

设置如图7-10所示。

设置完成后点击Continue返回主对话框。

回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。

由于此部分内容较复杂而且理论性较强,所以不在此详细介绍,读者如有兴趣,可参阅有关资料。

3.用户在进行回归分析时,还可以选择是否输出方程常数。

线性回归—SPSS操作

线性回归—SPSS操作线性回归是一种用于研究自变量和因变量之间的关系的常用统计方法。

在进行线性回归分析时,我们通常假设误差项是同方差的,即误差项的方差在不同的自变量取值下是相等的。

然而,在实际应用中,误差项的方差可能会随着自变量的变化而发生变化,这就是异方差性问题。

异方差性可能导致对模型的预测能力下降,因此在进行线性回归分析时,需要进行异方差的诊断检验和修补。

在SPSS中,我们可以使用几种方法进行异方差性的诊断检验和修补。

第一种方法是绘制残差图,通过观察残差图的模式来判断是否存在异方差性。

具体的步骤如下:1. 首先,进行线性回归分析,在"Regression"菜单下选择"Linear"。

2. 在"Residuals"选项中,选择"Save standardized residuals",将标准化残差保存。

3. 完成线性回归分析后,在输出结果的"Residuals Statistics"中可以看到标准化残差,将其保存。

4. 在菜单栏中选择"Graphs",然后选择"Legacy Dialogs",再选择"Scatter/Dot"。

5. 在"Simple Scatter"选项中,将保存的标准化残差添加到"Y-Axis",将自变量添加到"X-Axis"。

6.点击"OK"生成残差图。

观察残差图,如果残差随着自变量的变化而出现明显的模式,如呈现"漏斗"形状,则表明存在异方差性。

第二种方法是利用Levene检验进行异方差性的检验。

具体步骤如下:1. 进行线性回归分析,在"Regression"菜单下选择"Linear"。

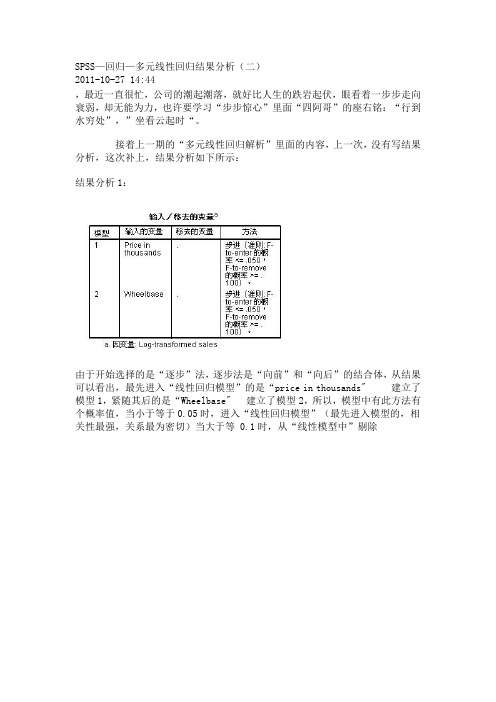

SPSS—回归—多元线性回归结果分析(二)

SPSS—回归—多元线性回归结果分析(二)2011-10-27 14:44,最近一直很忙,公司的潮起潮落,就好比人生的跌岩起伏,眼看着一步步走向衰弱,却无能为力,也许要学习“步步惊心”里面“四阿哥”的座右铭:“行到水穷处”,”坐看云起时“。

接着上一期的“多元线性回归解析”里面的内容,上一次,没有写结果分析,这次补上,结果分析如下所示:结果分析1:由于开始选择的是“逐步”法,逐步法是“向前”和“向后”的结合体,从结果可以看出,最先进入“线性回归模型”的是“price in thousands"建立了模型1,紧随其后的是“Wheelbase"建立了模型2,所以,模型中有此方法有个概率值,当小于等于0.05时,进入“线性回归模型”(最先进入模型的,相关性最强,关系最为密切)当大于等 0.1时,从“线性模型中”剔除结果分析:1:从“模型汇总”中可以看出,有两个模型,(模型1和模型2)从R2 拟合优度来看,模型2的拟合优度明显比模型1要好一些(0.422>0.300)2:从“Anova"表中,可以看出“模型2”中的“回归平方和”为115.311,“残差平方和”为153.072,由于总平方和= 回归平方和+残差平方和,由于残差平方和(即指随即误差,不可解释的误差)由于“回归平方和”跟“残差平方和”几乎接近,所有,此线性回归模型只解释了总平方和的一半,3:根据后面的“F统计量”的概率值为0.00,由于0.00<0.01,随着“自变量”的引入,其显著性概率值均远小于 0.01,所以可以显著地拒绝总体回归系数为0的原假设,通过ANOVA方差分析表可以看出“销售量”与“价格”和“轴距”之间存在着线性关系,至于线性关系的强弱,需要进一步进行分析。

结果分析:1:从“已排除的变量”表中,可以看出:“模型2”中各变量的T检的概率值都大于“0.05”所以,不能够引入“线性回归模型”必须剔除。

SPSS的线性回归分析分析

SPSS的线性回归分析分析SPSS是一款广泛用于统计分析的软件,其中包括了许多功能强大的工具。

其中之一就是线性回归分析,它是一种常用的统计方法,用于研究一个或多个自变量对一个因变量的影响程度和方向。

线性回归分析是一种用于解释因变量与自变量之间关系的统计技术。

它主要基于最小二乘法来评估自变量与因变量之间的关系,并估计出最合适的回归系数。

在SPSS中,线性回归分析可以通过几个简单的步骤来完成。

首先,需要加载数据集。

可以选择已有的数据集,也可以导入新的数据。

在SPSS的数据视图中,可以看到所有变量的列表。

接下来,选择“回归”选项。

在“分析”菜单下,选择“回归”子菜单中的“线性”。

在弹出的对话框中,将因变量拖放到“因变量”框中。

然后,将自变量拖放到“独立变量”框中。

可以选择一个或多个自变量。

在“统计”选项中,可以选择输出哪些统计结果。

常见的选项包括回归系数、R方、调整R方、标准误差等。

在“图形”选项中,可以选择是否绘制残差图、分布图等。

点击“确定”后,SPSS将生成线性回归分析的结果。

线性回归结果包括多个重要指标,其中最重要的是回归系数和R方。

回归系数用于衡量自变量对因变量的影响程度和方向,其值表示每个自变量单位变化对因变量的估计影响量。

R方则反映了自变量对因变量变异的解释程度,其值介于0和1之间,越接近1表示自变量对因变量的解释程度越高。

除了回归系数和R方外,还有其他一些统计指标可以用于判断模型质量。

例如,标准误差可以用来衡量回归方程的精确度。

调整R方可以解决R方对自变量数量的偏向问题。

此外,SPSS还提供了多种工具来检验回归方程的显著性。

例如,可以通过F检验来判断整个回归方程是否显著。

此外,还可以使用t检验来判断每个自变量的回归系数是否显著。

在进行线性回归分析时,还需要注意一些统计前提条件。

例如,线性回归要求因变量与自变量之间的关系是线性的。

此外,还需要注意是否存在多重共线性,即自变量之间存在高度相关性。

线性回归spss

线性回归spss线性回归是一种集总结统计、回归分析和假设检验于一体的一种统计学方法,以回归方程的形式表示它表示两个或多个被观测变量之间的关系。

线性回归分析是建立变量间的因果关系的有效方法,且可分析出不同变量之间的先后关系。

在线性回归思想的引入下,研究者可以发现单一变量的变化对另一变量的影响,观察不同变量的相关性,从而较为精确地预测出因变量、解决现实中的实际问题。

SPSS是一款统计分析软件,全称为Statistical Package for Social Sciences,也就是社会科学统计分析软件。

它包括数据预处理、数据探索,描述性统计和假设检验,以及多重回归分析等功能。

在SPSS中,线性回归分析可以根据因变量的取值判断单因素、双因素及多因素的线性回归模型,根据实际情况考虑因变量的取值范围,为研究者提供多种类型的线性回归分析模型。

二、SPSS线性回归分析SPSS线性回归分析主要分为单变量回归、双变量回归和多变量回归三类。

1、单变量回归单变量回归指的是一个自变量与一个因变量之间的线性关系,即在给定的一组自变量值情况下,比较其对应的因变量值,从而推断出自变量与因变量之间的关系。

SPSS中的单变量回归可以实现以下功能:(1)获取变量本身的描述统计量,如平均数、极差、四分位数等;(2)计算变量的相关系数和线性回归方程;(3)建立变量的拟合曲线;(4)计算变量的估计值.2、双变量回归双变量回归是讨论两个自变量之间的关系情况,在双变量回归分析中,可以确定两个自变量之间是否存在线性联系,以及确定这种关系有何特性。

SPSS中双变量线性回归分析可以实现以下功能:(1)获取变量本身的描述统计量;(2)计算变量之间的相关系数和线性回归方程;(3)建立变量的拟合曲线;(4)计算变量之间的线性关系的估计值;3、多变量回归多变量回归也称多元回归,即多个自变量和一个因变量之间的关系。

它可以确定不同变量之间的关系,从而推断自变量与因变量之间的关系。

用spss软件进行一元线性回归分析

step2:做散点图

给散点图添加趋势线的方法: • 双击输出结果中的散点图 • 在“图表编辑器”的菜单中依次点击“元素”—“总计拟合线”,由此“属性”中加载了 “拟合线” • 拟合方法选择“线性”,置信区间可以选95%个体,应用

step3:线性回归分析

从菜单上依次点选:分析—回归—线性 设置:因变量为“年降水量”,自变量为“纬度” “方法”:选择默认的“进入”,即自变量一次全部进入的方法。 “统计量”:

step4:线性回归结果

【Anova】 (analysisofvariance方差分析) • 此表是所用模型的检验结果,一个标准的方差分析表。 • Sig.(significant )值是回归关系的显著性系数,sig.是F值的实际显著性概率即P值。 当sig. <= 0.05的时候,说明回归关系具有统计学意义。如果sig. > 0.05,说明二者 之间用当前模型进行回归没有统计学意义,应该换一个模型来进行回归。 • 由表可见所用的回归模型F统计量值=226.725 ,P值为0.000,因此我们用的这个回 归模型是有统计学意义的,可以继续看下面系数分别检验的结果。 • 由于这里我们所用的回归模型只有一个自变量,因此模型的检验就等价与系数的检验, 在多元回归中这两者是不同的。

• 勾选“模型拟合度”,在结果中会输出“模型汇总”表 • 勾选“估计”,则会输出“系数”表 “绘制”:在这一项设置中也可以做散点图 “保存”: • 注意:在保存中被选中的项目,都将在数据编辑窗口显示。 • 在本例中我们勾选95%的置信区间单值,未标准化残差 “选项”:只需要在选择方法为逐步回归后,才需要打开

利用spss进行一元线性回归

step1:建立数据文件 打开spss的数据编辑器,编辑变量视图

spss多元线性回归分析结果解读

spss多元线性回归分析结果解读SPSS多元线性回归分析结果解读1. 引言多元线性回归分析是一种常用的统计分析方法,用于研究多个自变量对因变量的影响程度及相关性。

SPSS是一个强大的统计分析软件,可以进行多元线性回归分析并提供详细的结果解读。

本文将通过解读SPSS多元线性回归分析结果,帮助读者理解分析结果并做出合理的判断。

2. 数据收集与变量说明在进行多元线性回归分析之前,首先需要收集所需的数据,并明确变量的含义。

例如,假设我们正在研究学生的考试成绩与他们的学习时间、家庭背景、社会经济地位等因素之间的关系。

收集到的数据包括每个学生的考试成绩作为因变量,以及学习时间、家庭背景、社会经济地位等作为自变量。

变量说明应当明确每个变量的测量方式和含义。

3. 描述性统计分析在进行多元线性回归分析之前,我们可以首先对数据进行描述性统计分析,以了解各个变量的分布情况。

SPSS提供了丰富的描述性统计方法,如均值、标准差、最小值、最大值等。

通过描述性统计分析,我们可以获得每个变量的分布情况,如平均值、方差等。

4. 相关性分析多元线性回归的前提是自变量和因变量之间存在一定的相关性。

因此,在进行回归分析之前,通常需要进行相关性分析来验证自变量和因变量之间的关系。

SPSS提供了相关性分析的功能,我们可以得到每对变量之间的相关系数以及其显著性水平。

5. 多元线性回归模型完成了描述性统计分析和相关性分析后,我们可以构建多元线性回归模型。

SPSS提供了简单易用的界面,我们只需要选择因变量和自变量,然后点击进行回归分析。

在SPSS中,我们可以选择不同的回归方法,如逐步回归、前向回归、后向回归等。

6. 回归结果解读在进行多元线性回归分析后,SPSS将提供详细的回归结果。

我们可以看到每个自变量的系数、标准误差、t值、显著性水平等指标。

系数表示自变量与因变量之间的关系程度,标准误差表示估计系数的不确定性,t值表示系数的显著性,显著性水平则表示系数是否显著。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

可见图形窗口), 结果方程为:mpg=60.15*0.999664weight 说明:Growth和Exponential的结果也相同,也一样。

10.3二项逻辑回归(Binary Logistic)

在现实中,经常需要判断一些事情是否将要发生,候选人是否会当选? 为什么一些人易患冠心病?为什么一些人的生意会获得成功?此问题 的特点是因变量只有两个值,不发生(0)和发生(1)。这就要求建立的 模型必须因变量的取值范围在0~1之间。 Logistic回归模型

y 28.708 0.688 x 11.066, (低收入家庭), y 28.708 0.688 x 4. 679, (中等收入家庭), y 28.708 0.688 x, (高收入家庭)。

2.

Graphs ->Scatter->Simple X Axis: Salbegin Y Axis: Salary Analyze->Regression->Linear Dependent: Salary Independents: Salbegin,prevexp,jobtime,jobcat,edcu等变量 Method: Stepwise

0 1 1

= 0 1 x 2 , 代表家庭收入的哑元=2 时,

= 0 1 x 3 , 代表家庭收入的哑元=3 时。

自变量中有定性变量的回归

现在只要估计0, 1,和1, 2, 3即可。 哑元的各个参数1, 2, 3本身只有相对意义,无法三个 都估计,只能够在有约束条件下才能够得到估计。 约束条件可以有很多选择,一种默认的条件是把一个参 数设为0,比如3=0,这样和它有相对意义的1和2就 可以估计出来了。 对于例1,对0, 1, 1, 2, 3 的估计分别为28.708, 0.688, -11.066, -4.679, 0。这时的拟合直线有三条,对 三种家庭收入各有一条:

例1(highschoo.sav) 的数据中,还有一个自变 量是定性变量“收入”,以虚拟变量或哑元 (dummy variable)的方式出现;这里收入的 “低”,“中”,“高”,用1,2,3来代表.所以, 如果要用这种哑元进行前面回归就没有道 理了. 以例1数据为例,可以用下面的模型来描述: y x , 代表家庭收入的哑元=1 时,

逐步回归方法的基本思想

对全部的自变量x1,x2,...,xp,按它们对Y贡献的大小进 行比较,并通过F检验法,选择偏回归平方和显著的变 量进入回归方程,每一步只引入一个变量,同时建立 一个偏回归方程。当一个变量被引入后,对原已引入 回归方程的变量,逐个检验他们的偏回归平方和。如 果由于引入新的变量而使得已进入方程的变量变为不 显著时,则及时从偏回归方程中剔除。在引入了两个 自变量以后,便开始考虑是否有需要剔除的变量。只 有当回归方程中的所有自变量对Y都有显著影响而不需 要剔除时,在考虑从未选入方程的自变量中,挑选对Y 有显著影响的新的变量进入方程。不论引入还是剔除 一个变量都称为一步。不断重复这一过程,直至无法 剔除已引入的变量,也无法再引入新的自变量时,逐 步回归过程结束。

10.2.3 曲线估计(Curve Estimation)分析实例

实例P247 Data11-01 :有关汽车数据,看mpg(每加 仑汽油行驶里程)与weight(车重)的关系

先做散点图(Graphs ->Scatter->Simple):weight(X)、 mpg(Y),看每加仑汽油行驶里程数mpg(Y)随着汽车自重 weight(X)的增加而减少的关系,也发现是曲线关系 建立若干曲线模型(可试着选用所有模型Models)

若散点图的趋势大概呈线性关系,可以建立线性回归模型

比较有用的结果:

拟合程度Adjusted R2: 越接近1拟合程度越好 回归方程的显著性检验Sig 回归系数表Coefficients的Model最后一个中的回归系数B和显著性检验Sig 得模型: Salary=-15038.6+1.37Salbegin+5859.59jobcat-

多元线性回归方程: y=b0+b1x1+b2x2+…+bnxn

一元线性回归模型的确定:一般先做散点图(Graphs ->Scatter>Simple),以便进行简单地观测(如:Salary与Salbegin的关系) 若散点图的趋势大概呈线性关系,可以建立线性方程,若不呈线 性分布,可建立其它方程模型,并比较R2 (-->1)来确定一种最佳 方程式(曲线估计) 多元线性回归一般采用逐步回归方法-Stepwise

第10章 回归分析

介绍: 1、回归分析的概念和模型 2、回归分析的过程

回归分析的概念

寻求有关联(相关)的变量之间的关系 主要内容:

从一组样本数据出发,确定这些变量间的定 量关系式 对这些关系式的可信度进行各种统计检验 从影响某一变量的诸多变量中,判断哪些变 量的影响显著,哪些不显著 利用求得的关系式进行预测和控制

我们只讲前面3个简单的(一般教科书的讲法)

10.1 线性回归(Liner)

一元线性回归方程: y=a+bx

a称为截距 b为回归直线的斜率 用R2判定系数判定一个线性回归直线的拟合程度:用来说明用自变 量解释因变量变异的程度(所占比例)

b0为常数项 b1、b2、…、bn称为y对应于x1、x2、…、xn的偏回归系数 用Adjusted R2调整判定系数判定一个多元线性回归方程的拟合程度: 用来说明用自变量解释因变量变异的程度(所占比例)

回归析的模型

按是否线性分:线性回归模型和非线性回归模型 按自变量个数分:简单的一元回归,多元回归 基本的步骤:利用SPSS得到模型关系式,是否 是我们所要的,要看回归方程的显著性检验(F 检验)和回归系数b的显著性检验(T检验),还要 看拟合程度R2 (相关系数的平方,一元回归用R Square,多元回归用Adjusted R Square)

不同模型的表示 模型名称

Linear(线性) Quadratic(二次) Compound(复合) Growth(生长) Logarithmic(对数) Cubic(三次) S Exponential(指数)

回归方程

Y=b0+b1t Y=b0+b1t+b2t2 Y=b0(b1t) Y=eb0+b1t Y=b0+b1ln(t) Y=b0+b1t+b2t2+b3t3 Y=eb0+b1/t Y=b0 * eb1*t

10.3.3二项逻辑回归(Binary Logistic)实例

实例P255 Data11-02 :乳腺癌患者的数据进行分析, 变量为:年龄age,患病时间time,肿瘤扩散等级 pathscat(3种), 肿瘤大小pathsize, 肿瘤史histgrad (3种)和癌变部位的淋巴结是否含有癌细胞ln_yesno, 建立一个模型,对癌变部位的淋巴结是否含有癌细胞 ln_yesno的情况进行预测。

Analyze->Regression-> Binary Logistic Dependent: ln_yesno Covariates: age, time,pathscat,pathsize, histgrad

比较有用的结果:在Variables in Equation表中的各变量的系数(B),可以写 出z=-0.86-0.331pathscat+0.415pathsize –0.023age+0.311histgrad。 根据回归模型公式Prob(event)=1/(1+e-z),就可以计算一名年龄为60岁、 pathsize为1、histgrad为1、pathscat为1的患者,其淋巴结中发现癌细胞的 概率为1/(1+e-(-1.845))=0.136 (Prob(event) <0.5 预测事件将不会发生, > 0.5 预测事件将会发生)

相应的线性回归方程

Ln(Y)=ln(b0)+ln(b1)t Ln(Y)=b0+b1t

Ln(Y)=b0+b1 / t Ln(Y)=ln(b0)+b1t

Inverse(逆)

Power(幂) Logistic(逻辑)

Y=b0+b1/t

Y=b0(tb1 ) Y=1/(1/u+b0b1t) Ln(Y)=ln(b0)+b1ln(t) Ln(1/Y-1/u)=ln(b0+ln(b1)t)

Logistic模型:在逻辑回归中,可以直接预测观测量相对于某一事件的发生概率。 包含一个自变量的回归模型和多个自变量的回归模型公式:

prob (event )

1 1 ez

其中: z=B0+B1X1+…BpXp(P为自变量个数)。某一事件不发生的概率为 Prob(no event)=1-Prob(event) 。因此最主要的是求B0,B1,…Bp(常数和系数) 数据要求:因变量应具有二分特点。自变量可以是分类变量和定距变量。如果自变 量是分类变量应为二分变量或被重新编码为指示变量。指示变量有两种编码方式。 回归系数:几率和概率的区别。几率=发生的概率/不发生的概率。如从52张桥牌 中抽出一张A的几率为(4/52)/(48/52)=1/12,而其概率值为4/52=1/13 根据回归系数表,可以写出回归模型公式中的z。然后根据回归模型公式 Prob(event) 进行预测。

补充:回归分析

以下的讲义是吴喜之教授有 关回归分析的讲义,很简单, 但很实用

定量变量的线性回归分析

对例1(highschoo.sav)的两个变量的数据进行线性回归, 就是要找到一条直线来最好地代表散点图中的那些点。