云南铜业股份有限公司财务分析

000878云南铜业2023年上半年经营风险报告

云南铜业2023年上半年经营风险报告一、经营风险分析1、经营风险云南铜业2023年上半年盈亏平衡点的营业收入为2,450,415.67万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为65.39%,表示企业当期经营业务收入下降只要不超过4,628,968.38万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,云南铜业2023年上半年的带息负债为1,431,160.1万元,企业的财务风险系数为1.57。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供790,736.81万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)非流动负债1,304,267.83 22.12 1,137,094.85-12.82 872,084.73 -23.31固定资产1,536,100.49 -7.91 1,407,463.35-8.37 1,289,805.91-8.36长期投资92,199.35 -7.3 100,025.69 8.49 100,185.34 0.162、营运资本变化情况2023年上半年营运资本为790,736.81万元,与2022年上半年的833,834.96万元相比有所下降,下降5.17%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供624,981.12万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货1,512,264.58 20.73 1,152,014.95-23.82 863,055.93 -25.08经营性负债增减变化表(万元)4、营运资金需求的变化2023年上半年营运资金需求为624,981.12万元,与2022年上半年的1,047,350.01万元相比有较大幅度下降,下降40.33%。

000878云南铜业2023年三季度行业比较分析报告

云南铜业2023年三季度行业比较分析报告一、总评价得分76分,结论良好二、详细报告(一)盈利能力状况得分83分,结论良好云南铜业2023年三季度净资产收益率(%)为16.4%,高于行业优秀值11.1%。

总资产报酬率(%)为11.36%,高于行业优秀值9.3%。

销售(营业)利润率(%)为2.34%,高于行业平均值1.7%,低于行业良好值6.8%。

成本费用利润率(%)为2.39%,高于行业平均值2.0%,低于行业良好值7.5%。

资本收益率(%)为137.29%,高于行业优秀值12.6%。

盈利能力状况(二)营运能力状况得分94分,结论优秀云南铜业2023年三季度总资产周转率(次)为4.25次,高于行业优秀值2.5次。

应收账款周转率(次)为654.86次,高于行业优秀值27.1次。

流动资产周转率(次)为7.89次,高于行业优秀值4.0次。

资产现金回收率(%)为4.29%,高于行业平均值2.3%,低于行业良好值6.1%。

存货周转率(次)为16.24次,高于行业优秀值14.7次。

营运能力状况(三)偿债能力状况得分71分,结论良好云南铜业2023年三季度资产负债率(%)为55.84%,优于行业平均值58.6%,劣于行业良好值53.6%。

已获利息倍数为8.05,高于行业优秀值5.2。

速动比率(%)为88.36%,高于行业平均值68.8%,低于行业良好值90.9%。

现金流动负债比率(%)为3.26%,低于行业平均值6.8%,高于行业较差值-1.8%。

带息负债比率(%)为66.39%,劣于行业平均值55.5%,优于行业较差值69.3%。

偿债能力状况(四)发展能力状况得分55分,结论一般云南铜业2023年三季度销售(营业)增长率(%)为18.17%,高于行业良好值16.1%,低于行业最优值22.7%。

资本保值增值率(%)为113.77%,高于行业优秀值110.8%。

销售(营业)利润增长率(%)为-25.62%,低于行业极差值-11.6%。

云南铜业综合财务指标分析

云南铜业综合财务指标分析

张荣伟

【期刊名称】《财会通讯:综合版》

【年(卷),期】2011(000)014

【摘要】一、引言 rn随着我国证券市场的日益规范化,上市公司的财务状况和经营成果已成为投资者和政府管理部门关心的主要问题.企业的财务状况和经营成果可通过会计报表及一系列财务指标来反映,但单一的指标只能反映企业经营管理活动中某个方面的情况,不足以客观、合理地对上市公司某一时期的财务状况和经营成果做出综合评价.综合财务指标在现代财务分析中已被广泛采用,综合财务指标是将若干相关程度较高的财务指标根据一定的权数综合计算而得到的一个评估指标.在现行的财务工作中,财务指标评价体系中各指标的权重是依据主观或经验事先设定好的,这难免会给评价结果带来一定的主观性.本文应用主成分分析方法,依据财务指标内部结构关系来确定各指标权重,避免了人的主观随意性,从而能对云南铜业财务状况和经营成果进行比较客观、合理地综合评价.

【总页数】2页(P107-108)

【作者】张荣伟

【作者单位】云南大学

【正文语种】中文

【相关文献】

1.跨越发展做大做强云南铜业科学发展打造百年云南铜业 [J], 云南铜业股份有限公司

2.中国铜业现状及铜业企业盈利状况分析——以云南铜业股份有限公司为例 [J], 蒋慧

3.国际铜业协会迎接第一位中国会员:云南铜业集团合作共赢“铜”筑未来 [J],

4.合作共赢“铜”筑未来国际铜业协会迎接第一个中国会员:云南铜业集团 [J],

5.云南铜业技术中心云南铜业科技发展股份有限公司 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

云南铜业股份有限公司财务分析

摘要财务报表分析是对公司的各种经营数据进行分析并且做成报表,从这些数据里面发现问题解决问题。

如果对公司未来的偿债能力和运营能力进行分析可以更好的运用公司的资源,能够为企业未来更好的道路作下铺垫。

财务报表由很多的部分组成对这些报表进行分析可以对以后的工作和优化经营决策提供重要的财务信息。

本文采用对云南铜业股份有限公司进行营运能力分析和各种报表资料对企业进行分析,对以后的发展道路指明方向和道路并且提出建议。

关键词:云南铜业,财务报表,财务分析AbstractFinancial statement analysis is the analysis and presentation of the various business data of a company, from which Face-to-face find the problem, solve the problem. It would be better to analyze the future solvency and operational capacity of the companyIn this paper, Yunnan Copper Co., Ltd., operating capacity analysis and various forms of information to the enterprise. Carry on the analysis, point out the direction and the road of the future development road and put forward the suggestion.Key words:Yunnan Copper, Financial statements, Financial Analysis目录摘要 (Ⅰ)Abstract (I)一、研究背景及意义 (1)二、企业财务分析相关理论概述 (1)(一)企业财务分析理论 (1)1.财务分析的含义 (1)2. 财务分析的内容 (2)三、云南铜业股份有限公司的财务分析 (2)(一)云南铜业股份有限公司报表项目分析 (2)1.资产情况分析 (3)2.负债情况分析 (4)(二)营运能力分析 (6)1.总资产运营能力分析 (7)2.流动资产运营能力分析 (7)3.固定资产运营能力分析 (7)4.应收账款周转率分析 (7)5.存货周转率分析 (8)(三)营运能力同行业分析 (8)1.总资产周转率 (8)2.流动资产周转率 (9)3.固定资产周转率 (9)4.应收账款周转率 (9)5.存货周转率 (9)四、云南铜业股份有限公司财务评价及建议 (9)(一)品牌效应 (9)(二)资源丰富 (10)(三)科技创新 (10)五、总结 (11)致谢 (12)参考文献 (13)一、研究背景及意义随着经济的发展越来越多的公司崛起,财务分析在公司的发展上扮演着非常重要的角色,传统的财务分析很难把财务分析指标综合分析起来因此系统的分析不足[1]。

云南铜业2019年度财务分析报告

云南铜业[000878]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况云南铜业2019年资产总额为42,363,916,979.55元,其中流动资产为19,662,224,566.56元,占总资产比例为46.41%;非流动资产为22,701,692,412.99元,占总资产比例为53.59%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,云南铜业2019年的流动资产主要包括存货、货币资金以及预付款项,各项分别占比为66.24%,13.41%和8.95%。

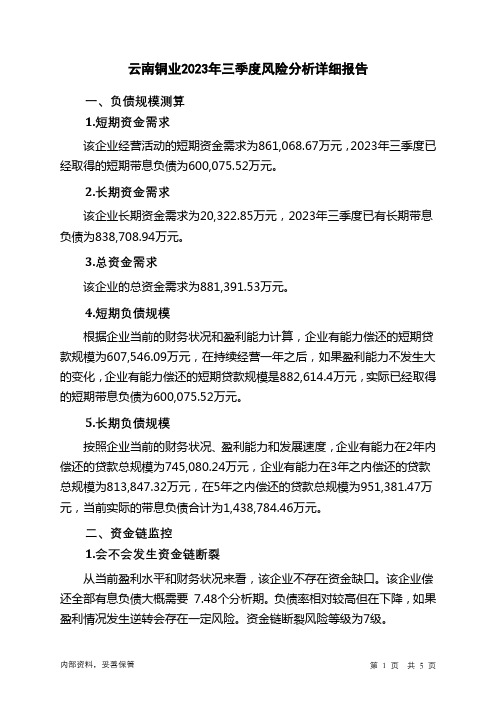

000878云南铜业2023年三季度财务风险分析详细报告

云南铜业2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为861,068.67万元,2023年三季度已经取得的短期带息负债为600,075.52万元。

2.长期资金需求该企业长期资金需求为20,322.85万元,2023年三季度已有长期带息负债为838,708.94万元。

3.总资金需求该企业的总资金需求为881,391.53万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为607,546.09万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是882,614.4万元,实际已经取得的短期带息负债为600,075.52万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为745,080.24万元,企业有能力在3年之内偿还的贷款总规模为813,847.32万元,在5年之内偿还的贷款总规模为951,381.47万元,当前实际的带息负债合计为1,438,784.46万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要7.48个分析期。

负债率相对较高但在下降,如果盈利情况发生逆转会存在一定风险。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供868,539.25万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为705,442.27万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加12,066.21万元,其他应收款增加31,441.23万元,预付款项减少126,422.76万元,存货减少17,683.86万元,其他流动资产减少50,982.06万元,共计减少151,581.23万元。

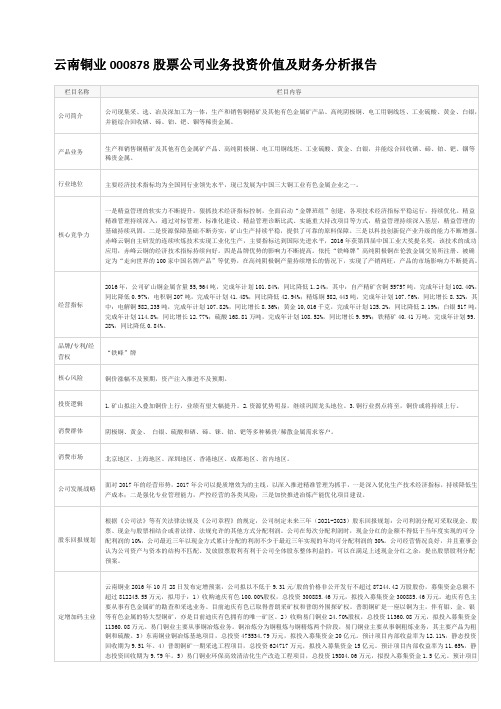

云南铜业000878股票公司业务投资价值及财务分析报告

云南铜业 000878 股票公司业务投资价值及财务分析报告

栏目名称

栏目内容

公司简介

公司现集采、选、冶及深加工为一体,生产和销售铜精矿及其他有色金属矿产品、高纯阴极铜、电工用铜线坯、工业硫酸、黄金、白银, 并能综合回收硒、碲、铂、钯、铟等稀贵金属。

产品业务 行业地位

生产和销售铜精矿及其他有色金属矿产品、高纯阴极铜、电工用铜线坯、工业硫酸、黄金、白银,并能综合回收硒、碲、铂、钯、铟等 稀贵金属。

品牌/专利/经

营权

“铁峰”牌

核心风险

铜价涨幅不及预期,资产注入推进不及பைடு நூலகம்期。

投资逻辑 消费群体 消费市场

1.矿山拟注入叠加铜价上行,业绩有望大幅提升。2.资源优势明显,继续巩固龙头地位。3.铜行业拐点将至,铜价或将持续上行。 阴极铜、黄金、 白银、硫酸和硒、碲、铼、铂、钯等多种稀贵/稀散金属需求客户。 北京地区、上海地区、深圳地区、香港地区、成都地区、省内地区。

经营指标

2016 年,公司矿山铜金属含量 55,964 吨,完成年计划 101.84%,同比降低 1.24%,其中:自产精矿含铜 55757 吨,完成年计划 102.40%, 同比降低 0.97%,电积铜 207 吨,完成年计划 41.48%,同比降低 42.94%;精炼铜 582,443 吨,完成年计划 107.76%,同比增长 8.32%,其 中:电解铜 582,235 吨,完成年计划 107.82%,同比增长 8.36%;黄金 10,016 千克,完成年计划 125.2%,同比降低 2.19%;白银 517 吨, 完成年计划 114.8%,同比增长 12.77%;硫酸 168.81 万吨,完成年计划 108.52%,同比增长 9.99%;铁精矿 40.41 万吨,完成年计划 99. 28%,同比降低 0.84%。

000878云南铜业2023年上半年现金流量报告

云南铜业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为11,483,343.36万元,与2022年上半年的11,749,015.02万元相比有所下降,下降2.26%。

企业通过销售商品、提供劳务所收到的现金为7,908,711万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的68.87%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加394,436.72万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.41%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为11,477,917.22万元,与2022年上半年的11,586,840.1万元相比有所下降,下降0.94%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的64.04%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与投资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金;支付的其他与投资活动有关的现金。

四、现金流动的协调性评价2023年上半年云南铜业投资活动收回资金85,291.48万元;经营活动创造资金394,436.72万元。

2023年上半年云南铜业筹资活动需要净支付资金474,302.06万元,经营活动和投资活动所提供的资金满足了投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为6,896.87万元,与2022年上半年的164,414.62万元相比有较大幅度下降,下降95.81%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要财务报表分析是对公司的各种经营数据进行分析并且做成报表,从这些数据里面发现问题解决问题。

如果对公司未来的偿债能力和运营能力进行分析可以更好的运用公司的资源,能够为企业未来更好的道路作下铺垫。

财务报表由很多的部分组成对这些报表进行分析可以对以后的工作和优化经营决策提供重要的财务信息。

本文采用对云南铜业股份有限公司进行营运能力分析和各种报表资料对企业进行分析,对以后的发展道路指明方向和道路并且提出建议。

关键词:云南铜业,财务报表,财务分析AbstractFinancial statement analysis is the analysis and presentation of the various business data of a company, from which Face-to-face find the problem, solve the problem. It would be better to analyze the future solvency and operational capacity of the companyIn this paper, Yunnan Copper Co., Ltd., operating capacity analysis and various forms of information to the enterprise. Carry on the analysis, point out the direction and the road of the future development road and put forward the suggestion.Key words:Yunnan Copper, Financial statements, Financial Analysis目录摘要 (Ⅰ)Abstract (I)一、研究背景及意义 (1)二、企业财务分析相关理论概述 (1)(一)企业财务分析理论 (1)1.财务分析的含义 (1)2. 财务分析的内容 (2)三、云南铜业股份有限公司的财务分析 (2)(一)云南铜业股份有限公司报表项目分析 (2)1.资产情况分析 (3)2.负债情况分析 (4)(二)营运能力分析 (6)1.总资产运营能力分析 (7)2.流动资产运营能力分析 (7)3.固定资产运营能力分析 (7)4.应收账款周转率分析 (7)5.存货周转率分析 (8)(三)营运能力同行业分析 (8)1.总资产周转率 (8)2.流动资产周转率 (9)3.固定资产周转率 (9)4.应收账款周转率 (9)5.存货周转率 (9)四、云南铜业股份有限公司财务评价及建议 (9)(一)品牌效应 (9)(二)资源丰富 (10)(三)科技创新 (10)五、总结 (11)致谢 (12)参考文献 (13)一、研究背景及意义随着经济的发展越来越多的公司崛起,财务分析在公司的发展上扮演着非常重要的角色,传统的财务分析很难把财务分析指标综合分析起来因此系统的分析不足[1]。

根据公司的资产、利润,负债还有公司的营运分析做出报告,一个公司报告期的状况可能很好,但如果是由于许多偶然因素造成的就可能不会被投资者看好因为这种状况不可能持续下去。

投资者关心的是投资以后其资金的安全性和收益性而不是报告期的状况。

反之如果一个公司报告期状况不是很好,但有很好的基础和发展趋势,却可能会成为投资的热点。

因此分析公司的现状只是基础,准确判断公司的发展趋势才是为报告使用者提供决策信息的关键[2]所以财务分析对一个公司非常重要。

传统的财务分析指标都是侧重于从特定的角度对公司某一方面的能力进行分析不能站在全局的视角去综合评价公司整体财务状况以及经营[3]本文采用偿债分析、营运分析、对云南铜业股份有限公司的财务分析。

在财务因素分析方面,选取的财务指标多为反映经营成果和资产效率的,经常忽略反映现金流量的指标,指标体系不够完整,分析的过程又太过注重数量而忽视质量,结果导致分析与评价的效果不尽人意[4]财务分析与评价是通过对公司财务的各种数据做成报表,通过财务分析与评价对公司的各种情况进行分析。

利益相关方可以全面了解并掌握公司的财务状况、经营成果、现金流量以及其他相关的信息[5]为了弥补公司的不足之处,为公司以后更好的发展指明道路。

二、企业财务分析相关理论概述(一)企业财务分析理论1.财务分析的含义财务分析对每个人的意义是不同的,主要是为决策者提供数据依据为公司发展更好,财务分析可以判断企业的经济实力。

通过报表的数据来分析公司的营运和盈利等财务问题,分析这些问题提出解决方案还可以看出企业的管理问题,为了更好的管理提出方案,推进企业的发展。

最主要的是分析其账面价值和可变现价值之间的不同,对于利润质量,重点是分析影响利润升降的各因素和情况;对于现金流质量,它提示了现金流与公司经营状况、发展战略密切相关,必须结合起来分析[6]这种对数据的分析能够掌握企业的盈利能力和资产周转状况,并且通过财务数据对企业的管理水平和盈利水平进行分析找到问题,对存在的问题应提出解决的策略和措施,为了企业以后更好的发展进行财务分析提高企业的管理水平和盈利水平。

2. 财务分析的内容财务分析就是对企业的财务报表进行分析与评价,主要是通过对公司财务报表中有关数据资料的分析比较,对公司已取得的经营成果和当前的财务状况,发现其存在的问题,解决问题为以后企业发展打好基础。

财务报表的编制按照一定的方法和规则加以分类、记录、汇总,从而在整体上反映公司的财务情况;而财务分析则是一个分解向报表使用者提供更有用的信息资料[7]。

通过财务分析首先应判断公司目前的财务状况结构是否安全合理并持续稳定,经营成果与同行业先进水平对比是优是劣,是否完成了报告期财务预算;其次,针对报告期预算的完成情况考察公司存在的问题,如:经营不善、成本费用过高、收益过少、资金周转不灵、负债过多等等。

通过这些分析与评价,使报告使用者能更清楚地了解公司[8]如果一个公司的偿债能力会很查,那他的收益能力相应的也不好,偿债能力也不好。

对于报告使用者来说,能够清楚地判断公司的发展趋势,是帮助他们决策的最直接的信息,也是最重要的信息。

一个公司报告期的状况可能很好,但如果是由于许多偶然因素造成的,就可能不会被投资者看好,因为这种状况不可能持续下去。

投资者关心的是投资以后其资金的安全性和收益性,而不是报告期的状况。

反之,如果一个公司报告期状况不是很好,但有很好的基础和发展趋势,却可能会成为投资的热点。

因此,分析公司的现状只是基础,准确判断公司的发展趋势才是为报告使用者提供决策信息的关键[9]现金流动状况恶化偿债能力和收益能力下降。

所以对一个公司的分析主要是对公司的短期偿债能力和资产运用效率分析利润分析等。

不同行业,不同生命周期阶段,不同现金流量前期投入也不大,这就要根据企业特定状况和性质选择评估方法。

[10]云南铜业有限公司成立于1998年的位置是在云南,公司的主要生产经营就是铜冶,公司具有悠久的历史和先进的技术炼厂。

在中国的铜工业有着重要的地位。

主要的业务以铜金属探、采、选、冶、加为主的多个行业。

公司一直坚持科学的发展观,开展环境保护和循环经济为主的现代化企业,并且获得政府的大力支持。

三、云南铜业股份有限公司的财务分析(一)云南铜业股份有限公司报表项目分析1 .资产情况分析表1.1云南铜业2015年到2016年资产表从表 1.1 可以看出云南铜业公司总资产在 2016 年有所降低,但 2017年起云南铜业公司的固定资产投资的增加,在2017年总资产扩大的速度非常快说明公司正处于成长期,公司的以后发展是非常有实力的。

总资产中非流动资产的比重较高,分别为 53.28%、54.88%和54.31%而且从2015年到2017年也是在增长,非流动资产中又以固定资产(包含在建工程、工程物资)为主,是各项资产中占比最大的项目,这也是传统制造业共有的特点,固定资产的规模在很大程度上决定了生产能力和效益。

主要是公司加速流动资产周转经营性现金回流。

2.负债情况分析表1.2云南铜业2015年到2017年负债表从表1.2可以看出云南铜业负债从2015年到2016年有比较小的幅度减少。

偿债能力是指公司能够按时偿还债务本息的能力。

偿债能力的分析与评价主要通过财务报表中所体现的数据,分析其数据的占比和变化情况,来判断公司是否存在风险,偿还各项债务的能力是强还是弱等,是对公司债务支付能力和保障程度所做的客观判断。

公司必须经常保持充分的偿债能力,才能维持稳定的财务状况,免除财务风险对公司造成的压力。

客观真实的评价公司偿债能力,是公司财务报告分析的一项重要内容,尤其对债权人来说更为关键[11]2016年到2017小幅度上升但是总体来看云南铜业的负债是减少的。

3利润情况分析表1.3云南铜业2015年到2017年利润表从表1.3可以看出云南铜业公司的利润2015年到2017年有明显的上升,而且上升比例达到百分之200,可见公司做出调整后从2016年指标都有所上升,业绩稳步上升利润增长的幅度比较的大。

随着以后的发展公司的利润会加强,可以看出2015年到2017年的营业收入总金额的变化不是很大,资产减值损失大大的减少了利润总额也是大幅度的上升。

云南铜业的创新团队获得云南省科技厅立项支持,团队将在铜冶金过程创造出更新的技术对环境和资金方面都达到最优。

铜冶金资源综合利用与清洁生产技术、打造形成学术水平较高、结构合理、工程实践能力强的创新团队这也是云南铜业2015到2017年利润快速上升的重要原因之一。

(二)营运能力分析运营能力分析与评价主要是对各项资产的周转频率以及使用效果进行评判,进而找出不足的原因并挖掘资产周转的潜力,提高资产的经营绩效,详细的分析公资产的营运能力,也能更加深刻地理了解公司,客观公正的对公司经营业绩做出评价。

[12]表1.4云南铜业运营表1.总资产运营能力分析从表1.4看出云南铜业的总资产周转率2015年到2016年有所上升但是到了2017年有所下降这也表明了云南铜业的偿债能力和获利能力下降了,所以导致云南铜业的总资产周转率不高的原因,也表明云南铜业的总资产周转率利用效率不好。

应该合理有效的利用总资产,让企业发展的更好。

2.流动资产运营能力分析表1.4体现出2015年到2016年云南铜业公司的流动资产有所上升代表云南铜业的盈利水平和资金的利用效率也高,应该好好的利用资金来带动企业的发展。

一个企业的流动资产周转率能够表明企业的盈利水平和资金的利用云南铜业的但是2016年到2017年流动资产又有所下降代表了云南铜业的盈利水平下降了。

资金的利用率也下降了。